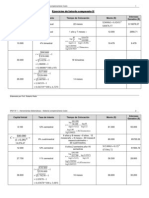

Parcial 3° - 2009 - Miercoles-Resuelto

Parcial 3° - 2009 - Miercoles-Resuelto

Descargar como pdf o txt

También podría gustarte

- Bateria de Tarea 2 Contabilidad BásicaDocumento11 páginasBateria de Tarea 2 Contabilidad BásicaAna Martínez100% (2)

- 3º Parcial-Resuelto-MartesDocumento2 páginas3º Parcial-Resuelto-MartesRoberto77% (13)

- 3º Parcial-Resuelto-MartesDocumento2 páginas3º Parcial-Resuelto-MartesRoberto77% (13)

- Actividad 5 Economia.Documento8 páginasActividad 5 Economia.Ramdul Gonzalez100% (3)

- Trabajo Mate FinDocumento13 páginasTrabajo Mate FinFernando Godinez50% (2)

- Parcial 3° - 2009 - Miercoles-ResueltoDocumento2 páginasParcial 3° - 2009 - Miercoles-ResueltoRoberto60% (5)

- Ejercicios de MateDocumento31 páginasEjercicios de Matediego tenorioAún no hay calificaciones

- Actividad 4 (Interes Simple)Documento3 páginasActividad 4 (Interes Simple)Gabriel Rubio100% (2)

- Unidad I Mate FinancierasDocumento11 páginasUnidad I Mate FinancierasRub Dearos0% (1)

- Nota Técnica Semana 2Documento18 páginasNota Técnica Semana 2MynorParada50% (4)

- Ejercicio 7Documento3 páginasEjercicio 7Nicanor Gómez May100% (1)

- Interes Compuesto AnDocumento47 páginasInteres Compuesto AnjulietaAún no hay calificaciones

- Ejercicio de MateDocumento2 páginasEjercicio de MateKarlita HernandezAún no hay calificaciones

- Pag 53-65Documento16 páginasPag 53-65Kathy Flores100% (1)

- U4 Act1 GAADocumento3 páginasU4 Act1 GAAsandra100% (2)

- Barbie VectorDocumento2 páginasBarbie VectorJohn SuarezAún no hay calificaciones

- Ejercisios FisicaDocumento12 páginasEjercisios FisicaDarien Saldaña López50% (2)

- 08 Barón Ramírez Ana Lucía - 4.2 VillalobosDocumento14 páginas08 Barón Ramírez Ana Lucía - 4.2 VillalobosAna Lucia Baron RamirezAún no hay calificaciones

- Deber de Matematicas ViernesDocumento16 páginasDeber de Matematicas ViernesMaria Jose Holguin Leon0% (2)

- Un Obrero RecibeDocumento1 páginaUn Obrero RecibeAsuncion Rodriguez0% (1)

- 1 Interes SimpleDocumento57 páginas1 Interes SimpleNila Moscoso RamosAún no hay calificaciones

- Tarea Interes CompuestoDocumento6 páginasTarea Interes CompuestoPaola CabreraAún no hay calificaciones

- 3025 Tarea LuciaDocumento3 páginas3025 Tarea LuciaJairol Gonzalez Artavia0% (1)

- Interes Compuesto - Unidad 2 - Actividad 4 PDFDocumento3 páginasInteres Compuesto - Unidad 2 - Actividad 4 PDFGabriel RubioAún no hay calificaciones

- Taller N 2 Tasas EquivalentesDocumento17 páginasTaller N 2 Tasas EquivalentesCIROAún no hay calificaciones

- Matemáticas Financieras - Aplicaciones BursátilesDocumento4 páginasMatemáticas Financieras - Aplicaciones BursátilesFelipe De Gante50% (2)

- 5.2 Monto de La Anualidad AnticipadaDocumento7 páginas5.2 Monto de La Anualidad AnticipadaNnyfa Salazar100% (2)

- Mat. Financiera Ev2Documento11 páginasMat. Financiera Ev2Daniel Garcia de Leon0% (1)

- Ejercicios Interés Simple e Interés Compuesto-RespuestasDocumento2 páginasEjercicios Interés Simple e Interés Compuesto-RespuestasPeque MtzAún no hay calificaciones

- Matematica FinancieraDocumento76 páginasMatematica FinancieraStephanie Turcios20% (5)

- Actividades Matemáticas FinancierasDocumento5 páginasActividades Matemáticas Financierasmaguis_1750% (2)

- Jornada 8 EjerciciosDocumento5 páginasJornada 8 EjerciciosJuan Ramon Miralda Orellana100% (1)

- Mate. Fina EjerciciosDocumento9 páginasMate. Fina EjerciciosXimenita BelAún no hay calificaciones

- EjerciciosDocumento20 páginasEjerciciosLeo Caiza Murillo0% (1)

- Introdución A La AnualidadDocumento9 páginasIntrodución A La AnualidadGabriela C SanchezAún no hay calificaciones

- Descuento SimpleDocumento2 páginasDescuento SimpleJeffrey VeraAún no hay calificaciones

- Documents - MX - Mate Fina EjerciciosDocumento9 páginasDocuments - MX - Mate Fina EjerciciosJhon Cito100% (1)

- Tarea de Mate Finaciera GeneralDocumento3 páginasTarea de Mate Finaciera GeneralDeyvi Lobo CordovaAún no hay calificaciones

- Adm Finanzas 2-1Documento18 páginasAdm Finanzas 2-1mileystefitahAún no hay calificaciones

- 30 de Octubre de 2019Documento1 página30 de Octubre de 2019Micheell RamosAún no hay calificaciones

- Problemas Resueltos Reynagaa 1 - 2 - 3Documento3 páginasProblemas Resueltos Reynagaa 1 - 2 - 3Aylin Corcholatita0% (3)

- AnualidadesDocumento9 páginasAnualidadeselviraAún no hay calificaciones

- Ejercicios MatemáticasDocumento10 páginasEjercicios MatemáticasauroraAún no hay calificaciones

- Unidad 4 // Actividad 2 // Subir Archivo: R C I/1 - (1+i)Documento7 páginasUnidad 4 // Actividad 2 // Subir Archivo: R C I/1 - (1+i)Pre EscolarAún no hay calificaciones

- Interes SimpleDocumento20 páginasInteres SimpleEduardo Lysak100% (3)

- Evidencia 2 Matematicas FinancierasDocumento22 páginasEvidencia 2 Matematicas FinancierasLuis Gustavo Tamez SantillanAún no hay calificaciones

- Anualidad EquivalenteDocumento1 páginaAnualidad EquivalenteBrayan Noel Gomez ZelayaAún no hay calificaciones

- Taller Matematicas FinancierasDocumento4 páginasTaller Matematicas FinancierashmurciaAún no hay calificaciones

- Descuentoscomerciales 110417114258 Phpapp02Documento10 páginasDescuentoscomerciales 110417114258 Phpapp02IvonneCamacuariAún no hay calificaciones

- MatematicasDocumento4 páginasMatematicascamila angelAún no hay calificaciones

- 20147Documento1 página20147fredis50% (2)

- Actividad 5 Unidad 2Documento3 páginasActividad 5 Unidad 2Gabriel Rubio0% (1)

- Problemas Interes SimpleDocumento9 páginasProblemas Interes SimpleLeslie CuAún no hay calificaciones

- Ecuaciones de ValorDocumento11 páginasEcuaciones de ValorStephany Rosales100% (1)

- Páginas desdeMatFin - Unidad5Documento5 páginasPáginas desdeMatFin - Unidad5Elthon GomezAún no hay calificaciones

- Interes Simple Exacto y ComercialDocumento5 páginasInteres Simple Exacto y ComercialAndres Quizhpi100% (1)

- Guia Descuento 4 y 5Documento31 páginasGuia Descuento 4 y 5valencia1250% (2)

- ANUALIDADESDocumento4 páginasANUALIDADESAdrianaAún no hay calificaciones

- Tema 4. Banco de EjerciciosDocumento14 páginasTema 4. Banco de EjerciciosMishu JarroAún no hay calificaciones

- Actividad 5 Interes SimpleDocumento3 páginasActividad 5 Interes SimpleGabriel RubioAún no hay calificaciones

- Tarea 15-05-20Documento16 páginasTarea 15-05-20alejandro pliego garcia100% (1)

- CNGM-ejercicio 7Documento8 páginasCNGM-ejercicio 7Nicanor Gómez May100% (2)

- Interés CompuestoDocumento7 páginasInterés Compuestojulio maestre0% (1)

- Cómo Presentar Un Informe de LaboratorioDocumento2 páginasCómo Presentar Un Informe de LaboratorioRobertoAún no hay calificaciones

- ALT 2-Notas 3 ParcialDocumento1 páginaALT 2-Notas 3 ParcialRobertoAún no hay calificaciones

- ALT 3.-Notas 3° ParcialDocumento1 páginaALT 3.-Notas 3° ParcialRobertoAún no hay calificaciones

- Examen 2º Parcial 2009 - Resuelto IIDocumento5 páginasExamen 2º Parcial 2009 - Resuelto IIRoberto100% (3)

- Interes Compuesto - Problemas Resueltos IDocumento7 páginasInteres Compuesto - Problemas Resueltos IRoberto76% (51)

- Examen 1º Parcial 2009 - Resuelto IDocumento2 páginasExamen 1º Parcial 2009 - Resuelto IRobertoAún no hay calificaciones

- Ejercicios de Interés Compuesto IIDocumento2 páginasEjercicios de Interés Compuesto IIRobertoAún no hay calificaciones

- Examen 2º Parcial 2009 - Resuelto IIDocumento5 páginasExamen 2º Parcial 2009 - Resuelto IIRoberto100% (3)

- El Interes Compuesto - 2º ParteDocumento6 páginasEl Interes Compuesto - 2º ParteRobertoAún no hay calificaciones

- Trabajo Práctico-Oferta y Demanda-2009Documento3 páginasTrabajo Práctico-Oferta y Demanda-2009RobertoAún no hay calificaciones

- Costos Ejercicios ResueltosDocumento4 páginasCostos Ejercicios ResueltosRoberto74% (31)

- Interés Simple - Problemas ResueltosDocumento4 páginasInterés Simple - Problemas ResueltosRoberto75% (32)

- Oferta y Demanda - Problemas ResueltosDocumento9 páginasOferta y Demanda - Problemas ResueltosRoberto85% (52)

- Interés Simple - Actividades para El AlumnoDocumento4 páginasInterés Simple - Actividades para El AlumnoRoberto100% (3)

- Trabajo Práctico-Oferta y Demanda-2009Documento3 páginasTrabajo Práctico-Oferta y Demanda-2009RobertoAún no hay calificaciones

- Cuadro Comparativo VigotskyDocumento2 páginasCuadro Comparativo VigotskyINTERNET DRAGONET100% (2)

- Secundaria. Educación Física 2 GradoDocumento10 páginasSecundaria. Educación Física 2 Gradoederico100% (1)

- Formato para Metrados de ViviendaDocumento115 páginasFormato para Metrados de ViviendaAntero Reyes CAún no hay calificaciones

- Diseño Curricular de La Escuela Secundaria en Santa CruzDocumento5 páginasDiseño Curricular de La Escuela Secundaria en Santa Cruzsilvia69suarzoAún no hay calificaciones

- PROYECTO - WESTERN UNION - GRUPO 08 FinalDocumento22 páginasPROYECTO - WESTERN UNION - GRUPO 08 FinalENZO ALBERTO ALARCON DIAZAún no hay calificaciones

- Demanada Credivalores SupersociedadesDocumento3 páginasDemanada Credivalores SupersociedadesLuisgutierrez ArboledaAún no hay calificaciones

- Capitulo 9 - Mujeres Que Corren Con LobosDocumento115 páginasCapitulo 9 - Mujeres Que Corren Con LobosAnita Moura GuvenerAún no hay calificaciones

- Económia Pública 4ta PCDocumento12 páginasEconómia Pública 4ta PCyaqueline porlles reyesAún no hay calificaciones

- Ley Del Instituto para La Vivienda y Habitat Digno Del Estado AraguaDocumento10 páginasLey Del Instituto para La Vivienda y Habitat Digno Del Estado AraguaAlex PeñaAún no hay calificaciones

- Obras de Los Orisa y Oddu Del DiloggunDocumento176 páginasObras de Los Orisa y Oddu Del DilogguncaligomAún no hay calificaciones

- FT FR-8082 FIRETHAN-82 Barniz Incoloro Retardador de LlamaDocumento1 páginaFT FR-8082 FIRETHAN-82 Barniz Incoloro Retardador de LlamafosilnetAún no hay calificaciones

- 16 Tokio 64Documento10 páginas16 Tokio 64elurantianoAún no hay calificaciones

- Practica 01 Garcia YnoñanDocumento4 páginasPractica 01 Garcia YnoñanJesúsEnriqueGarcia0% (1)

- Herramientas Informaticas para El Diseño EstructuralDocumento23 páginasHerramientas Informaticas para El Diseño Estructuralgianvp0% (1)

- CuadroComparativo TraductoresDocumento1 páginaCuadroComparativo TraductoresRogelio RodriguezAún no hay calificaciones

- Plantilla IEEE LIBRO FINAL TRABAJO DE GRADO-2021Documento31 páginasPlantilla IEEE LIBRO FINAL TRABAJO DE GRADO-2021Corina HuleAún no hay calificaciones

- Pampa de PongoDocumento3 páginasPampa de PongoAnderson Valentin NolorveAún no hay calificaciones

- Entrega Final Fisica de PlantasDocumento18 páginasEntrega Final Fisica de PlantasJulian PalaciosAún no hay calificaciones

- Desaguadero Analisis-.SocioeconomicoDocumento12 páginasDesaguadero Analisis-.SocioeconomicoMargoth Yoselin Chili OlivaAún no hay calificaciones

- Prueba de FILOSOFIADocumento4 páginasPrueba de FILOSOFIAJana MaiaAún no hay calificaciones

- Sensor PH+Documento6 páginasSensor PH+GerardoAún no hay calificaciones

- Administracion AvanzadoDocumento469 páginasAdministracion AvanzadoAngel ValenciaAún no hay calificaciones

- M2 05B Musescore PDFDocumento30 páginasM2 05B Musescore PDFMercedes Valcárcel BlázquezAún no hay calificaciones

- Paso 2 - Contextualización - Grupo Colaborativo - 50003 - 15Documento8 páginasPaso 2 - Contextualización - Grupo Colaborativo - 50003 - 15Juliana SerranoAún no hay calificaciones

- Cuadernillo de Trabajos Prácticos (Comunicación)Documento48 páginasCuadernillo de Trabajos Prácticos (Comunicación)cintiaAún no hay calificaciones

- Word Pad Octavo GradoDocumento12 páginasWord Pad Octavo GradoJosé Abel Rosales CarranzaAún no hay calificaciones

- 50 20 41 (2 0) NWDocumento11 páginas50 20 41 (2 0) NWtarzanpuyolAún no hay calificaciones

- 01 - The Trouble With Patience - Maggie BrendanDocumento284 páginas01 - The Trouble With Patience - Maggie BrendanLoretoGuajardoArayaAún no hay calificaciones