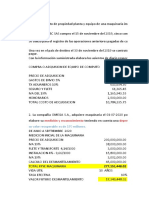

CAPITULO 10 Contabilidad de Costos Analisis Toma de Decisiones

CAPITULO 10 Contabilidad de Costos Analisis Toma de Decisiones

Descargar como docx, pdf o txt

También podría gustarte

- 3er Grado Junio - 03 Gotita A Gotita, Se Acaba La Agüita (2023-2024)Documento11 páginas3er Grado Junio - 03 Gotita A Gotita, Se Acaba La Agüita (2023-2024)Tzitzimil Izel86% (7)

- Ejercicio de CostosDocumento43 páginasEjercicio de CostosPatty Lluay65% (26)

- Sánchez y gutierrezTerapia-Familiar PDFDocumento273 páginasSánchez y gutierrezTerapia-Familiar PDFTomas VillaAún no hay calificaciones

- Procesos Con Materia Prima Agregada A Partir Del 2do. Depto.Documento1 páginaProcesos Con Materia Prima Agregada A Partir Del 2do. Depto.Gissell PaniaguaAún no hay calificaciones

- Gastos No Sujetos A LimiteDocumento7 páginasGastos No Sujetos A LimiteSandra Claros ChavezAún no hay calificaciones

- Generalidades de Los Costos PDFDocumento32 páginasGeneralidades de Los Costos PDFJhon William Salazar VargasAún no hay calificaciones

- Taller 1 CalificableDocumento2 páginasTaller 1 Calificablekaren Llanos quintero0% (1)

- Enunciado Deber 102a 2017Documento2 páginasEnunciado Deber 102a 2017Susana Ramos0% (1)

- TASASDocumento14 páginasTASASAndrés Herrera0% (1)

- Clase PresupuestoDocumento24 páginasClase PresupuestoYesid Tamayo LondoñoAún no hay calificaciones

- Evaluación El Ladrón de MentirasDocumento3 páginasEvaluación El Ladrón de Mentirasdanidro100% (3)

- CuestionarioCostos JavierDocumento9 páginasCuestionarioCostos JavierManuel Mora MendesAún no hay calificaciones

- Nics Aplicables Sector PublicoDocumento55 páginasNics Aplicables Sector PublicoRoxana QuisoAún no hay calificaciones

- Test Basico Sobre NIIFDocumento8 páginasTest Basico Sobre NIIFAlonso GomezAún no hay calificaciones

- Retención en La Fuente en Operaciones de La Misma Fecha Con Un Mismo ProveedorDocumento6 páginasRetención en La Fuente en Operaciones de La Misma Fecha Con Un Mismo ProveedorJavier Ramírez Monroy100% (1)

- Trabajo Final Costo y CotizacionesDocumento6 páginasTrabajo Final Costo y CotizacionesVilly Medina Silva100% (1)

- Tarea Sesion 12 Caso Practico NIIF 15Documento5 páginasTarea Sesion 12 Caso Practico NIIF 15MARY ANA PANTA SALHUANAAún no hay calificaciones

- Caso VAC CiruelasDocumento2 páginasCaso VAC CiruelasCris Huanca50% (4)

- Deber 1 SotoDocumento8 páginasDeber 1 SotoJustin Steeven Cedillo LalanguiAún no hay calificaciones

- El Coranavirus Tributario 2020Documento79 páginasEl Coranavirus Tributario 2020Guerly Antonio Alvarez Alvarado100% (1)

- Tasa de InteresDocumento2 páginasTasa de InteresDiegoLatorreAún no hay calificaciones

- Ejercicios de EconomiaDocumento16 páginasEjercicios de EconomiaJefferson CortezAún no hay calificaciones

- L Analizar Las Cuentas Por Cobrar de La Empresa XYZ Examen (Autoguardado)Documento5 páginasL Analizar Las Cuentas Por Cobrar de La Empresa XYZ Examen (Autoguardado)Gerald VelasquezAún no hay calificaciones

- Modulo Obligaciones Financieras PDFDocumento19 páginasModulo Obligaciones Financieras PDFtatiana pinedaAún no hay calificaciones

- Seccion 29 - Impuesto A Las GananciasDocumento25 páginasSeccion 29 - Impuesto A Las Gananciasricardo.nieto100% (1)

- Taller Segmentos de OperacionesDocumento8 páginasTaller Segmentos de OperacionesJaviierAlejandroAún no hay calificaciones

- Taller#2 AdministracionfiDocumento9 páginasTaller#2 AdministracionfiFredeAún no hay calificaciones

- Notas Estado de Situacion Financiera TecDocumento20 páginasNotas Estado de Situacion Financiera TecJAMU1994Aún no hay calificaciones

- Ejercicio Inidcadores Financieros IIDocumento6 páginasEjercicio Inidcadores Financieros IIMariana Calero50% (2)

- Cuentas Por Pagar 16-27Documento28 páginasCuentas Por Pagar 16-27Pablo AndradeAún no hay calificaciones

- Costo de Capital 1Documento3 páginasCosto de Capital 1zuleimaAún no hay calificaciones

- Actividad 3 Taller 2. Casos Sobre Procedimiento y Sanciones en El Derecho Tributario ColombianoDocumento9 páginasActividad 3 Taller 2. Casos Sobre Procedimiento y Sanciones en El Derecho Tributario ColombianoYURY ARIASAún no hay calificaciones

- Practica 1Documento18 páginasPractica 1jose manuel gutierrezAún no hay calificaciones

- Taller Secciones 19,20,21 NIIF para PymesDocumento9 páginasTaller Secciones 19,20,21 NIIF para PymesANA MARIAAún no hay calificaciones

- NIC 16 Propiedad Planta y EquipoDocumento36 páginasNIC 16 Propiedad Planta y EquipoBrenda Hilario GarciaAún no hay calificaciones

- Taller de IVA-retención #6Documento3 páginasTaller de IVA-retención #6Ruben SuarezAún no hay calificaciones

- Ejercicios Costo Primo-ConversionDocumento1 páginaEjercicios Costo Primo-ConversionYerly Adriana RIVERA VASQUEZAún no hay calificaciones

- Ejercicios Costos VolumenDocumento358 páginasEjercicios Costos VolumenyeredAún no hay calificaciones

- 11 Costos EstandardDocumento20 páginas11 Costos EstandardlalavedraAún no hay calificaciones

- Taller 4 Punto de EquilibrioDocumento15 páginasTaller 4 Punto de EquilibrioDiana Estefani ESPINOSA GUAQUETA0% (1)

- Analisis de Las Normas de Auditoria 500 y 600Documento21 páginasAnalisis de Las Normas de Auditoria 500 y 600Julio MontejoAún no hay calificaciones

- Teledocencia 3feb CifDocumento7 páginasTeledocencia 3feb CifJonatan SalgadoAún no hay calificaciones

- Seminario Niif Pymes Sección 16 y 17Documento63 páginasSeminario Niif Pymes Sección 16 y 17lisney_rochaAún no hay calificaciones

- Tesis 2017Documento45 páginasTesis 2017JHOYSIAún no hay calificaciones

- Calculo de Multa Por Datos Falsos Igv 2014Documento4 páginasCalculo de Multa Por Datos Falsos Igv 2014victoriaAún no hay calificaciones

- Estatuto Asoc - Pequeños Exp. Productos ZonaDocumento44 páginasEstatuto Asoc - Pequeños Exp. Productos ZonaRaúl AlvaradoAún no hay calificaciones

- Contabilidad - Modelos ContablesDocumento64 páginasContabilidad - Modelos ContablesIves DanniAún no hay calificaciones

- Línea de Tiempo - ElectivaDocumento3 páginasLínea de Tiempo - ElectivaalejandraAún no hay calificaciones

- Evaluación Final Contabilidad Avanzada I Milian Lesly 0324-19-3160Documento9 páginasEvaluación Final Contabilidad Avanzada I Milian Lesly 0324-19-3160EVELYN ALEJANDRA MILIAN CARRERAAún no hay calificaciones

- AlpinaDocumento13 páginasAlpinaTatiana Cárdenas PalacioAún no hay calificaciones

- Nic 12 - PracticaDocumento5 páginasNic 12 - PracticaSimplemente PoolAún no hay calificaciones

- Power Point Ley Del IVADocumento128 páginasPower Point Ley Del IVAAndinoAún no hay calificaciones

- Material NIIF 15Documento106 páginasMaterial NIIF 15Leesly Quispe AyalaAún no hay calificaciones

- Guía 1 Conceptos BásicosDocumento4 páginasGuía 1 Conceptos BásicosJuan Gallegos M.Aún no hay calificaciones

- Programa FormalizadoDocumento2 páginasPrograma FormalizadoAndres MartinezAún no hay calificaciones

- Serie9 A01261993Documento9 páginasSerie9 A01261993Diana Padilla ItesmAún no hay calificaciones

- BANCARIADocumento5 páginasBANCARIAstefany sanchez100% (1)

- Problemario ContabilidadDocumento53 páginasProblemario Contabilidadivan franciscoAún no hay calificaciones

- Ejercicio Pronóstico y Presupuesto de VentasDocumento6 páginasEjercicio Pronóstico y Presupuesto de Ventaserika cameloAún no hay calificaciones

- Taller - Depreciacion y CostosDocumento9 páginasTaller - Depreciacion y CostosMónica Urzola EspejoAún no hay calificaciones

- Tarea de Seguimiento Contabilidad Internacional y NIIFDocumento5 páginasTarea de Seguimiento Contabilidad Internacional y NIIFOlmes Ruiz LinaresAún no hay calificaciones

- Estándares/Normas internacionales de aseguramiento de la información financiera (ISA/NIA): Los fundamentos, los estándares y las implicacionesDe EverandEstándares/Normas internacionales de aseguramiento de la información financiera (ISA/NIA): Los fundamentos, los estándares y las implicacionesAún no hay calificaciones

- Modelo CBADocumento7 páginasModelo CBApedro martinez hernandezAún no hay calificaciones

- Ingeniería NavalDocumento12 páginasIngeniería NavalHitzel CruzAún no hay calificaciones

- Resumen GemDocumento10 páginasResumen GemPatty LluayAún no hay calificaciones

- Analisis Foda EsgpDocumento4 páginasAnalisis Foda EsgpPatty LluayAún no hay calificaciones

- Borrador1 Estatuto CooperativaDocumento15 páginasBorrador1 Estatuto CooperativaPatty LluayAún no hay calificaciones

- Diagnostico Estrategico Capitulo 6Documento8 páginasDiagnostico Estrategico Capitulo 6Patty LluayAún no hay calificaciones

- La Empresa Bonita SDocumento5 páginasLa Empresa Bonita SPatty LluayAún no hay calificaciones

- Los Que Se Alejan de Omelas - Ursula K. Le GuinDocumento27 páginasLos Que Se Alejan de Omelas - Ursula K. Le Guinleonelaahumada36Aún no hay calificaciones

- Final S Juego Gerencial PDFDocumento7 páginasFinal S Juego Gerencial PDFerickAún no hay calificaciones

- El DelitoDocumento6 páginasEl DelitoOrlando Ajcip LópezAún no hay calificaciones

- Nuevos Perfiles LaboralesDocumento3 páginasNuevos Perfiles LaboralesOrellano TrinidadAún no hay calificaciones

- Los Novisimos Movimientos SocialesDocumento4 páginasLos Novisimos Movimientos SocialesNorberto RiveraAún no hay calificaciones

- Actividad 8 PDFDocumento13 páginasActividad 8 PDFliztenjimAún no hay calificaciones

- Directorio: Despacho Del SecretarioDocumento3 páginasDirectorio: Despacho Del SecretarioUlises LopezAún no hay calificaciones

- La Tecnica de La Moviola La Metodologia Autoobservacional en El Constructivismo PosracionalistaDocumento16 páginasLa Tecnica de La Moviola La Metodologia Autoobservacional en El Constructivismo PosracionalistaMarcela Fernanda Guzmán Sánchez100% (1)

- MaterialesDocumento78 páginasMaterialesCarlos RoblesAún no hay calificaciones

- Trabajo Epistemologia en El Siglo XviiiDocumento15 páginasTrabajo Epistemologia en El Siglo XviiiDiana Marcela Cobo VelascoAún no hay calificaciones

- GUÍA PEDAGÓGICA FSN 5to Año Blonval 2021 2022Documento2 páginasGUÍA PEDAGÓGICA FSN 5to Año Blonval 2021 2022Mervin EspinozaAún no hay calificaciones

- Construccion de PrototiposDocumento1 páginaConstruccion de PrototiposFabian David BmctAún no hay calificaciones

- Trabajo Proceso de Compras IsoDocumento13 páginasTrabajo Proceso de Compras IsoJohis VelasquezAún no hay calificaciones

- Contenido ProgramáticoDocumento8 páginasContenido ProgramáticoMiguel Angel Fonseca BelloAún no hay calificaciones

- Biotecnología Aplicada A La Degradación de Colorantes de La Industria TextilDocumento7 páginasBiotecnología Aplicada A La Degradación de Colorantes de La Industria TextilAnderson Zorrilla RosalesAún no hay calificaciones

- Electrobomba Tipo JockeyDocumento3 páginasElectrobomba Tipo JockeyAlejandro Rodriguez100% (1)

- Manufactura de Clase Mundial IDocumento18 páginasManufactura de Clase Mundial IAnytaTomasAún no hay calificaciones

- Actividad Glosario Niveles TáctilesDocumento8 páginasActividad Glosario Niveles TáctilesMarisol Acosta BojacáAún no hay calificaciones

- Relaciones de FaseDocumento6 páginasRelaciones de FaseCarlos Eduardo Curmen DiazAún no hay calificaciones

- Sustentacion LogicaDocumento25 páginasSustentacion Logicajose olando ramos sepulvedaAún no hay calificaciones

- Proes-Nociones Estags 2Documento4 páginasProes-Nociones Estags 2Heiner Calua BringasAún no hay calificaciones

- El-Cisne-enero-2021-Edicion-365 EstebanlevinDocumento28 páginasEl-Cisne-enero-2021-Edicion-365 EstebanlevinAneley FerreyraAún no hay calificaciones

- Articulo Empirico EstructuraDocumento4 páginasArticulo Empirico EstructuraHekatex WebAún no hay calificaciones

- Retorno Al Caso IntroductorioDocumento2 páginasRetorno Al Caso IntroductorioRafael Enrique PérezAún no hay calificaciones

- Trabajo Hna 1Documento24 páginasTrabajo Hna 1Elvis TorrejonAún no hay calificaciones

- Preguntas Parcial HerkeDocumento4 páginasPreguntas Parcial HerkethefairuzAún no hay calificaciones

- Manual Basico de Estadistica-CrvcDocumento79 páginasManual Basico de Estadistica-CrvcCarlos Robert Valdez CoatsAún no hay calificaciones