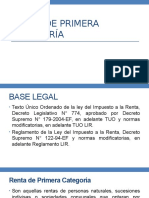

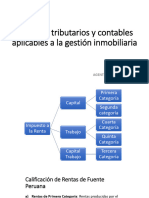

Casos Practicos Renta 1, 2, 4 y 5d

Casos Practicos Renta 1, 2, 4 y 5d

Descargar como docx, pdf o txt

También podría gustarte

- Trabajo Monografico Renta 1ra CategoriaDocumento27 páginasTrabajo Monografico Renta 1ra CategoriaKetty Refulio Machacuay75% (4)

- Contrato de Locacion Carteleria FijaDocumento2 páginasContrato de Locacion Carteleria FijaLuis de la Rosa50% (4)

- Cómo Hacer Una Demanda de Daños y PerjuiciosDocumento118 páginasCómo Hacer Una Demanda de Daños y PerjuiciosJulian Rivero100% (1)

- Casos Practicos Renta 1 2 4 y 5d 1Documento18 páginasCasos Practicos Renta 1 2 4 y 5d 1Pedro MendozaAún no hay calificaciones

- Renta de Primera CategoriaDocumento8 páginasRenta de Primera CategoriaJesús RomeroAún no hay calificaciones

- Rentas de 1° 2° 4° 5°Documento26 páginasRentas de 1° 2° 4° 5°Sarita Chavez RiosAún no hay calificaciones

- Renta de Primera CategoríaDocumento4 páginasRenta de Primera CategoríaGeorghe CórdovaAún no hay calificaciones

- Rentas de Cuarta CategoríaDocumento15 páginasRentas de Cuarta CategoríaLmmmAún no hay calificaciones

- Diapositivas Primera y Segunda CategoríaDocumento23 páginasDiapositivas Primera y Segunda CategoríaSamir CamposAún no hay calificaciones

- Casos Practicos Renta 1 2 4 y 5d 1Documento15 páginasCasos Practicos Renta 1 2 4 y 5d 1anfyAún no hay calificaciones

- Impuesto A La RentaDocumento132 páginasImpuesto A La RentaChristian Sarccovski Meléndez100% (1)

- Cuáles Son Las Rentas de Primera CategoríaDocumento11 páginasCuáles Son Las Rentas de Primera CategoríaAnonymous D2FhscxAún no hay calificaciones

- Renta 1raDocumento8 páginasRenta 1raJose Sanchez MateoAún no hay calificaciones

- Renta de Primera CategoríaDocumento18 páginasRenta de Primera CategoríaXavier HT100% (1)

- Rentas de Primera y Segunda CategoriaDocumento29 páginasRentas de Primera y Segunda CategoriaDavid Joel Quevedo Quiñones100% (1)

- Renta de Primera CategoriaDocumento8 páginasRenta de Primera CategoriaBryan P. PulidoAún no hay calificaciones

- Tipos de Renta y Quienes La ComprendenDocumento35 páginasTipos de Renta y Quienes La ComprendenCarlos Cabrera AristaAún no hay calificaciones

- ArrendamientoDocumento2 páginasArrendamientoCleber BenvAún no hay calificaciones

- Renta 1ra. CategoriaDocumento23 páginasRenta 1ra. CategoriaFritz Ccamsaya HuillcaAún no hay calificaciones

- Diaspositivos Por Regularizar - Impuesto A La RentaDocumento144 páginasDiaspositivos Por Regularizar - Impuesto A La RentaChelitaChelitaAún no hay calificaciones

- Trabajo de Renta Personal y EmpresarialDocumento26 páginasTrabajo de Renta Personal y EmpresarialJuan García AlvarezAún no hay calificaciones

- 1ra CategoriaDocumento11 páginas1ra CategoriaNatalyBanegasAún no hay calificaciones

- Caso Practico Renta de Primera Categoria ArrendamientoDocumento2 páginasCaso Practico Renta de Primera Categoria Arrendamientomaxdarwin9Aún no hay calificaciones

- Renta y RentabilidadDocumento21 páginasRenta y RentabilidadEduart ST ImlAún no hay calificaciones

- Renta de Primera, Exoneraciones e InafectacionesDocumento16 páginasRenta de Primera, Exoneraciones e Inafectacionesjorge luis vasquez olanoAún no hay calificaciones

- Renta de Primera Categoria-MateusDocumento5 páginasRenta de Primera Categoria-MateusAylin Mateus PurhuayaAún no hay calificaciones

- IMPUESTO A LA REBTA DE 1ºra CATEGORIA - WILLAN CASTREJON T.Documento14 páginasIMPUESTO A LA REBTA DE 1ºra CATEGORIA - WILLAN CASTREJON T.ISAIAS CASTREJONAún no hay calificaciones

- Importancia de Los TributosDocumento9 páginasImportancia de Los TributosAnita RaquelAún no hay calificaciones

- Separata Renta de Primera-Segunda CategoriaDocumento17 páginasSeparata Renta de Primera-Segunda CategoriaGary Mauricio Cupe De La KruzAún no hay calificaciones

- L Impuesto A La RentaDocumento14 páginasL Impuesto A La RentaAna BelidoAún no hay calificaciones

- Importancia de Los TributosDocumento9 páginasImportancia de Los TributosAnita RaquelAún no hay calificaciones

- Renta 1ra CategoriaDocumento20 páginasRenta 1ra CategoriaJulio FerroAún no hay calificaciones

- Impuesto A La RentaDocumento49 páginasImpuesto A La RentaJorge Florez LoaizaAún no hay calificaciones

- Diapositivas Rentas de 1era Cat.Documento32 páginasDiapositivas Rentas de 1era Cat.Los Poemas de André100% (2)

- Impuesto A La RentaDocumento14 páginasImpuesto A La RentaGreis PilcoAún no hay calificaciones

- Gloria Vera - Las 5 Rentas Al ImpuestoDocumento19 páginasGloria Vera - Las 5 Rentas Al Impuestogloria vera guzmánAún no hay calificaciones

- Expo I.renta Derecho Tributario 2Documento23 páginasExpo I.renta Derecho Tributario 2DanaRequejoEspinolaAún no hay calificaciones

- Renta de Personas NaturalesDocumento34 páginasRenta de Personas NaturalesDavids AdAún no hay calificaciones

- Primera CategoriaDocumento35 páginasPrimera Categoriajcguillenv2Aún no hay calificaciones

- Renta de 1 y 2daDocumento16 páginasRenta de 1 y 2daDenisAún no hay calificaciones

- Rentas de CapitalDocumento14 páginasRentas de CapitalJairzinho DiazAún no hay calificaciones

- ExposicionDocumento11 páginasExposicionJhoel CutiriAún no hay calificaciones

- trabajo-Monografico-Renta-1ra-Categoria 2da CategoriaDocumento31 páginastrabajo-Monografico-Renta-1ra-Categoria 2da Categoria03-DE-FC-ERICK RODRIGO LESCANO MARAVIAún no hay calificaciones

- Este Informe Se Centra en Las Rentas de Primera CategoríaDocumento5 páginasEste Informe Se Centra en Las Rentas de Primera Categoríau201623800Aún no hay calificaciones

- Impuesto A La Renta - Primera Categoria - Caso PracticoDocumento8 páginasImpuesto A La Renta - Primera Categoria - Caso PracticoCinthya Pizarro AAún no hay calificaciones

- Renta de Primera Categoría Caso 1Documento10 páginasRenta de Primera Categoría Caso 1Jackelin'e LitaAún no hay calificaciones

- GRUPO ????? 1er Y 2da CTGDocumento9 páginasGRUPO ????? 1er Y 2da CTGCHELCI MORI ISHUIZAAún no hay calificaciones

- Ta 4 Tarea Academica 4 ContabilidadDocumento18 páginasTa 4 Tarea Academica 4 Contabilidaddianalucia10Aún no hay calificaciones

- Impuesto A La RentaDocumento12 páginasImpuesto A La RentaGustavoAún no hay calificaciones

- Renta de Primera CategoriaDocumento14 páginasRenta de Primera CategoriaUlysses Cortez100% (1)

- Ley Del Impuesto A La Renta TerminadoDocumento11 páginasLey Del Impuesto A La Renta TerminadoPool Frank Espinoza MachoaAún no hay calificaciones

- Rentas de Capital (Sunat)Documento10 páginasRentas de Capital (Sunat)anfyAún no hay calificaciones

- Rentas de Primera Categoria Cuestionario ExamenDocumento6 páginasRentas de Primera Categoria Cuestionario ExamenPaul BustamanteAún no hay calificaciones

- Que Son Los Recibos de Arrendamiento de Bienes Muebles e InmueblesDocumento13 páginasQue Son Los Recibos de Arrendamiento de Bienes Muebles e InmueblesdjfulanitoAún no hay calificaciones

- Primera Categoria 2021 1Documento32 páginasPrimera Categoria 2021 1Emely Melissa Pumatinco HuariAún no hay calificaciones

- 1 CategoriaDocumento19 páginas1 CategoriaFrank Gil ReateguiAún no hay calificaciones

- Rentas de 1ra CategoriaDocumento5 páginasRentas de 1ra CategoriaSami Celia Tintaya PajsiAún no hay calificaciones

- Primera Categoria 2022Documento32 páginasPrimera Categoria 2022JRR TOLKIENAún no hay calificaciones

- RENTASDEFUENTEPERUANADocumento33 páginasRENTASDEFUENTEPERUANAmarchenacallealexisAún no hay calificaciones

- Aspectos Tributarios ContablesDocumento32 páginasAspectos Tributarios ContablesEduarAún no hay calificaciones

- Libro La Persona y Sus Atributos Capitulo 1Documento6 páginasLibro La Persona y Sus Atributos Capitulo 1Alishai MonsivaisAún no hay calificaciones

- Guia Nro 2 Transicion A Los Regimenes EspecialesDocumento7 páginasGuia Nro 2 Transicion A Los Regimenes EspecialesJulian AndresAún no hay calificaciones

- Casación #534-2013-Lima Norte (Transcripcion)Documento11 páginasCasación #534-2013-Lima Norte (Transcripcion)ErickAún no hay calificaciones

- Esquema Mío. Tema 13. Parte 4Documento1 páginaEsquema Mío. Tema 13. Parte 4gonz_123100% (2)

- Las Tres Generaciones de Los Derechos HumanosDocumento6 páginasLas Tres Generaciones de Los Derechos HumanosJulian VelascoAún no hay calificaciones

- Camara de Comercio MAYO 2019Documento10 páginasCamara de Comercio MAYO 2019enrique peñarredondaAún no hay calificaciones

- Resumen - Sergio Albano (2007) "Michel Foucault. Glosario Epistemológico"Documento11 páginasResumen - Sergio Albano (2007) "Michel Foucault. Glosario Epistemológico"ReySalmon100% (1)

- Inexactitud Registral de Las Características Del VehículoDocumento11 páginasInexactitud Registral de Las Características Del VehículoBrakyCabanillasAún no hay calificaciones

- Protocolo de Protección de Datos para Niñas, Niños y Adolescente Resolución Adm - PJDocumento12 páginasProtocolo de Protección de Datos para Niñas, Niños y Adolescente Resolución Adm - PJanon_985280884Aún no hay calificaciones

- Texto Constitucional CarbonellDocumento73 páginasTexto Constitucional CarbonelljosueAún no hay calificaciones

- Convenio InteradministrativoDocumento17 páginasConvenio InteradministrativoJOCELYN LEONAún no hay calificaciones

- Definición Corporación-FundaciónDocumento14 páginasDefinición Corporación-FundaciónNayaret NavarreteAún no hay calificaciones

- Descargo L-41 Umeres ArizaDocumento6 páginasDescargo L-41 Umeres ArizaJorge brayan Mansilla toscanoAún no hay calificaciones

- CÃ Digo Municipal para El Estado de ChihuahuaDocumento85 páginasCÃ Digo Municipal para El Estado de Chihuahuapancho1950Aún no hay calificaciones

- Delitos Contra La Propiedad IndustrialDocumento17 páginasDelitos Contra La Propiedad IndustrialMaxStevenQuintoLoaiza100% (1)

- Trabajo Final Derecho Comercial IIDocumento45 páginasTrabajo Final Derecho Comercial IIKiansy JS100% (3)

- Algebra de Boole 3Documento9 páginasAlgebra de Boole 3Elsa Mary Castilla Almeyda50% (2)

- Acercamiento de Los Criterios DaubertDocumento16 páginasAcercamiento de Los Criterios DaubertLucia Salas CorderoAún no hay calificaciones

- Parte Integrante de Un BienDocumento1 páginaParte Integrante de Un Bienkaren cruz veraAún no hay calificaciones

- Estatutos de "Mymba Uni"Documento9 páginasEstatutos de "Mymba Uni"olga beatrizAún no hay calificaciones

- MaproDocumento44 páginasMaproBraNdow DaVid'Aún no hay calificaciones

- Resumen para La Materia de TributarioDocumento31 páginasResumen para La Materia de TributarioMartinaAún no hay calificaciones

- Sociedad Anonima CerradaDocumento12 páginasSociedad Anonima CerradajoselinAún no hay calificaciones

- Ley Federal de Protección A La Propiedad IndustrialDocumento5 páginasLey Federal de Protección A La Propiedad IndustrialLuis CarvajalAún no hay calificaciones

- Boletín Del Consejo de Estado - Jurisprudencia y Conceptos - 248Documento71 páginasBoletín Del Consejo de Estado - Jurisprudencia y Conceptos - 248encuentroredAún no hay calificaciones

- Herbert Koeneke - Militares y Política en La Venezuela de Hugo Chávez Frías PDFDocumento4 páginasHerbert Koeneke - Militares y Política en La Venezuela de Hugo Chávez Frías PDFFabioAún no hay calificaciones

- Contrato Compraventa de Vehículo Automotor UsadoDocumento1 páginaContrato Compraventa de Vehículo Automotor UsadojhoanichaparroAún no hay calificaciones

- Bloqueo RegistralDocumento3 páginasBloqueo RegistralAnonymous u5nBWd4RAún no hay calificaciones