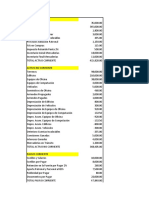

Primer Parcial Resuelto

Primer Parcial Resuelto

Descargar como pdf o txt

También podría gustarte

- Taller Introducción A La EconomíaDocumento13 páginasTaller Introducción A La EconomíaSalvador Plata Serrano100% (1)

- Leidy Mena - Caso Práctico 1ra Parte - ActualizadoDocumento36 páginasLeidy Mena - Caso Práctico 1ra Parte - ActualizadoYajaira Medina100% (1)

- Ejercicios de CausaciónDocumento1 páginaEjercicios de CausaciónInes Maria Cortina Cabrera0% (1)

- Sesion 14 - Taller Ajustes ContablesDocumento3 páginasSesion 14 - Taller Ajustes ContablesBibiana Arevalo RestrepoAún no hay calificaciones

- Contabilidad Deber03 Parcial03Documento3 páginasContabilidad Deber03 Parcial03Jonathan ManobandaAún no hay calificaciones

- Instructivo de Trabajo Contabilidad 2022-2023Documento9 páginasInstructivo de Trabajo Contabilidad 2022-2023Dnga DæmäriAún no hay calificaciones

- Aa Estados Financieros 2022Documento4 páginasAa Estados Financieros 2022Jordy TomaláAún no hay calificaciones

- PRACTICA No.1 DE TRANSACCIONESDocumento4 páginasPRACTICA No.1 DE TRANSACCIONESJosue AparicioAún no hay calificaciones

- Contabilidad Semana 19 Repaso MGDocumento11 páginasContabilidad Semana 19 Repaso MGMayte GonzálezAún no hay calificaciones

- Practicas ContablesDocumento116 páginasPracticas ContablesGohan Joe GuaillaAún no hay calificaciones

- Practica de La Ecuacion Contable 1 y 2Documento7 páginasPractica de La Ecuacion Contable 1 y 2André MendezAún no hay calificaciones

- Examen Sistema de Costos Por ActividadDocumento7 páginasExamen Sistema de Costos Por ActividadGerman CeleitaAún no hay calificaciones

- Estado de ResultadosDocumento3 páginasEstado de ResultadosMassiel Toruño100% (1)

- Analisis SuperMaxi - LaFavorita PDFDocumento5 páginasAnalisis SuperMaxi - LaFavorita PDFValentina Cardona CarmonaAún no hay calificaciones

- Examen FInal 19-02 Contabilidad General FC RESUELTODocumento6 páginasExamen FInal 19-02 Contabilidad General FC RESUELTOHaily BailonAún no hay calificaciones

- PARTIDAnDOBLEnYnECUACIONnPATRIMONIAL 356105c52f701ffDocumento15 páginasPARTIDAnDOBLEnYnECUACIONnPATRIMONIAL 356105c52f701ffmaria esperanza100% (1)

- Tareasist ContablesDocumento2 páginasTareasist ContablesAmall Stanziola100% (1)

- Hoja de Trabajo 10 Interés Compuesto y Valor PresenteDocumento2 páginasHoja de Trabajo 10 Interés Compuesto y Valor PresenteDaniel Alonso Ochoa GordónAún no hay calificaciones

- Proyecto IntegradorDocumento66 páginasProyecto IntegradorAyllen CoelloAún no hay calificaciones

- Dual03-01 Arcentales Camila Trabajo1Documento9 páginasDual03-01 Arcentales Camila Trabajo1CAMILA BELEN ARCENTALES PERALTAAún no hay calificaciones

- Cuestionario Cap 2Documento4 páginasCuestionario Cap 2SayraAún no hay calificaciones

- Metodos de CodificaciónDocumento1 páginaMetodos de CodificaciónAnita Dayana Taipe LemaAún no hay calificaciones

- Cuestionario de Contabilidad 2Documento8 páginasCuestionario de Contabilidad 2JORGE JESUS GUADALUPE LUGO URBINAAún no hay calificaciones

- Examen ContabilidadDocumento5 páginasExamen Contabilidad1marymariscalmcmp15Aún no hay calificaciones

- Modelo Lineal de Costos y GananciasDocumento12 páginasModelo Lineal de Costos y GananciasAriana GVAún no hay calificaciones

- Urp Exa 2 Direccion de Empresas PeraltaDocumento5 páginasUrp Exa 2 Direccion de Empresas PeraltaNADIA ANTONELLA RIVERO ACOSTAAún no hay calificaciones

- Taller 1Documento4 páginasTaller 1Arturo Zamora100% (2)

- Rol de Pago - para DeberDocumento4 páginasRol de Pago - para DeberMariela Palma ValverdeAún no hay calificaciones

- Cuestionario Contabilidad General 2Documento6 páginasCuestionario Contabilidad General 2Alfredo EspinosaAún no hay calificaciones

- 2Documento2 páginas2Grace LopezAún no hay calificaciones

- Epistemologiadela Contabilidad CIID2018Documento27 páginasEpistemologiadela Contabilidad CIID2018JOHANNA SOTOAún no hay calificaciones

- Teoria de Los Asientos de AjustesDocumento9 páginasTeoria de Los Asientos de AjustesAmelia Andrea Vaca RocaAún no hay calificaciones

- Estudio de Caso 1er ParcialDocumento1 páginaEstudio de Caso 1er ParcialIngenio EstudiantilAún no hay calificaciones

- Demanda Agregada en La Economia AbiertaDocumento6 páginasDemanda Agregada en La Economia AbiertaHIDEMY GUIANELA QUIROZ ABANTO100% (1)

- CONTABILIDAD DE COSTOS CUESTIONARIO PRIMER PARCIAL-estudiantesDocumento4 páginasCONTABILIDAD DE COSTOS CUESTIONARIO PRIMER PARCIAL-estudiantesGeovanna Villamar100% (1)

- 1.4.taller Elementos Del Costo de Produccion - GRUPO IDocumento9 páginas1.4.taller Elementos Del Costo de Produccion - GRUPO IAdrian Soriano DelgadoAún no hay calificaciones

- Grupo 4-Ejercicio CompletoDocumento46 páginasGrupo 4-Ejercicio CompletoMahv BCAún no hay calificaciones

- CuestionarioDocumento6 páginasCuestionarioEnrique BlancoAún no hay calificaciones

- Práctica La Ecuación Contable-2Documento7 páginasPráctica La Ecuación Contable-2Jeanpiere FigueroaAún no hay calificaciones

- Kardex Metodo Fifo - Ejercicio 3.0Documento15 páginasKardex Metodo Fifo - Ejercicio 3.02C A Morales AlexAún no hay calificaciones

- 2 EjercicioDocumento2 páginas2 EjercicioChristopher GarciaAún no hay calificaciones

- ContabilidadDocumento77 páginasContabilidadSonetAún no hay calificaciones

- Aplicación de Ecuaciones en AdministraciónDocumento5 páginasAplicación de Ecuaciones en AdministraciónJp MadAún no hay calificaciones

- DiagramasDocumento3 páginasDiagramasChristopher Garcia0% (1)

- Guía Ejercicio N°3Documento15 páginasGuía Ejercicio N°3Freddy Bedwell OlivaresAún no hay calificaciones

- Calculo PIBDocumento4 páginasCalculo PIBDiego EspinosaAún no hay calificaciones

- Empresa CarlexDocumento309 páginasEmpresa CarlexBrayan ojeda zambranoAún no hay calificaciones

- G.2.vilaa - Mendez.teresa - Administracion.financiera.i 1califiadaDocumento26 páginasG.2.vilaa - Mendez.teresa - Administracion.financiera.i 1califiadaTeresa Mendez0% (1)

- Tarjeta KardetDocumento5 páginasTarjeta Kardetmile navarreteAún no hay calificaciones

- Actividades Complementarias de AprendizajeDocumento3 páginasActividades Complementarias de AprendizajeKaren MontoyaAún no hay calificaciones

- Lavamatic S.A.Documento1 páginaLavamatic S.A.shirleyeeg862Aún no hay calificaciones

- Examen Ii Parcial Contabilidad I 2 P 2020Documento2 páginasExamen Ii Parcial Contabilidad I 2 P 2020Bruno GarcíaAún no hay calificaciones

- Resolución TP 3 - Elasticidad (1) - UltimoDocumento20 páginasResolución TP 3 - Elasticidad (1) - UltimoStanley Riddim MercierAún no hay calificaciones

- Tarea Oferta y Demanda XDDocumento7 páginasTarea Oferta y Demanda XDKEVIN OMARAún no hay calificaciones

- Libro Pedro ZapataDocumento24 páginasLibro Pedro ZapataVerónica Apolo73% (60)

- Taller PrecioDocumento7 páginasTaller PrecioyinbarezaAún no hay calificaciones

- Tarea MacroDocumento6 páginasTarea MacroFernanda22jAún no hay calificaciones

- Ejercicios Gerencia FinancieraDocumento12 páginasEjercicios Gerencia Financierayulisa2310riojaAún no hay calificaciones

- Contabilidad BancariaDocumento84 páginasContabilidad BancariaAbel Castro100% (6)

- Actividad 3 Cuentas ContablesDocumento5 páginasActividad 3 Cuentas ContablesBerleydes VeraAún no hay calificaciones

- Banco de Preguntas Oferta y DemandaDocumento7 páginasBanco de Preguntas Oferta y DemandaCarla Gutierrez Flores100% (2)

- Superintendencia de Bancos y Entidades Financieras BoliviaDocumento8 páginasSuperintendencia de Bancos y Entidades Financieras BoliviaCarla Gutierrez FloresAún no hay calificaciones

- Indice Contabilidad FinancieraDocumento6 páginasIndice Contabilidad FinancieraCarla Gutierrez FloresAún no hay calificaciones

- CONTABILIDAD COMPUTARIZADA-efectivoDocumento81 páginasCONTABILIDAD COMPUTARIZADA-efectivoRomelys HernandezAún no hay calificaciones

- Contabilidad IIDocumento19 páginasContabilidad IICarla Gutierrez FloresAún no hay calificaciones

- U4 Los Registros Contables U4Documento21 páginasU4 Los Registros Contables U4Carla Gutierrez FloresAún no hay calificaciones

- Leccion 1 Contabilidad 1Documento31 páginasLeccion 1 Contabilidad 1Carla Gutierrez FloresAún no hay calificaciones

- Bono de Antigüedad BOLIVIADocumento1 páginaBono de Antigüedad BOLIVIACarla Gutierrez FloresAún no hay calificaciones

- Nomenclatura CuentasDocumento4 páginasNomenclatura CuentasCarla Gutierrez Flores100% (1)

- Taller Analizando La Cuenta TDocumento2 páginasTaller Analizando La Cuenta TWendy RodriguezAún no hay calificaciones

- (H139) - Social Capital Group Sac - E001 2129Documento66 páginas(H139) - Social Capital Group Sac - E001 2129Jenny Salgado Garcia.Aún no hay calificaciones

- Analisis de Estados Financieros VerticalDocumento16 páginasAnalisis de Estados Financieros VerticalJeimy Vanessa Corredor AlvaradoAún no hay calificaciones

- 12 - Balance de PsicotrópicosDocumento1 página12 - Balance de PsicotrópicosgladysAún no hay calificaciones

- DORKADocumento1 páginaDORKALuis Daniel LinaresAún no hay calificaciones

- Trabajo Semana 5 Certificado de Especialidad 2Documento15 páginasTrabajo Semana 5 Certificado de Especialidad 2CarlosAún no hay calificaciones

- Poliza KIA MarcoDocumento4 páginasPoliza KIA Marcomarco100% (1)

- Output SiebelDocumento1194 páginasOutput SiebelFundacion CapacytarteAún no hay calificaciones

- PDF-DOC-E001-50820611501766Documento1 páginaPDF-DOC-E001-50820611501766Michel Jose GarciaAún no hay calificaciones

- Conciliacion BancariaDocumento5 páginasConciliacion BancariaMirella DolorierAún no hay calificaciones

- Facultad de Ciencias Empresariales Escuela Profesional de Contabilidad Informe Final de Proyecto Certificación IntermediaDocumento5 páginasFacultad de Ciencias Empresariales Escuela Profesional de Contabilidad Informe Final de Proyecto Certificación IntermediaPaola Huamán FloresAún no hay calificaciones

- Manual Instructivo Aplicacion HilookDocumento15 páginasManual Instructivo Aplicacion HilookPhoenix SoporteAún no hay calificaciones

- Escorts AlicanteDocumento2 páginasEscorts Alicantefaultyeconomy4144Aún no hay calificaciones

- Vuelo - Madrid - Lima 28 EneroDocumento4 páginasVuelo - Madrid - Lima 28 EneroMary LandAún no hay calificaciones

- Cuadro Comparativo Incoterm Vera Oviedo TomasDocumento19 páginasCuadro Comparativo Incoterm Vera Oviedo TomasTomás Vera OviedoAún no hay calificaciones

- Glosario Nueva TV DigitalDocumento27 páginasGlosario Nueva TV DigitalGestor Canal Youtube EcoAún no hay calificaciones

- Me 4Documento21 páginasMe 4Ale&Moy CotillonAún no hay calificaciones

- Nob 20042Documento11 páginasNob 20042victorsuarez619Aún no hay calificaciones

- Telecomunicaciones de Guatemala, S.ADocumento7 páginasTelecomunicaciones de Guatemala, S.AByron ColomaAún no hay calificaciones

- Dinamico Con VLSM OK 2023Documento5 páginasDinamico Con VLSM OK 2023Rogelio CTAún no hay calificaciones

- Cartilla de Trabajos Practicos Cont IiDocumento74 páginasCartilla de Trabajos Practicos Cont IiBahamondes OscarAún no hay calificaciones

- Laive 31 12 20-19Documento153 páginasLaive 31 12 20-19Gianella SoberonAún no hay calificaciones

- Ejercios de Matematicas Eje 3Documento7 páginasEjercios de Matematicas Eje 3paula andrea garzon martinezAún no hay calificaciones

- Taller Finanza para Millennials 2023Documento44 páginasTaller Finanza para Millennials 2023Jean ChateauAún no hay calificaciones

- Documento 52 250Documento1 páginaDocumento 52 250marisol lagosAún no hay calificaciones

- Calculo Financiero Clase 1 1Documento32 páginasCalculo Financiero Clase 1 1Agustin SatulovskyAún no hay calificaciones

- PDF Doc E001 226210460041738Documento1 páginaPDF Doc E001 226210460041738Willy Alfredo HuaytoAún no hay calificaciones

- Unidad 3Documento15 páginasUnidad 3Florencia NarváezAún no hay calificaciones

- Gestion de Tesoreria Caso Practico Unidad 3Documento12 páginasGestion de Tesoreria Caso Practico Unidad 3fernandaAún no hay calificaciones

- Parking Sevilla PapaDocumento1 páginaParking Sevilla PapaSUSANAAún no hay calificaciones