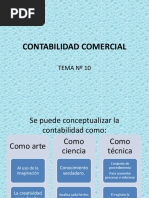

Partida Doble

Partida Doble

Descargar como docx, pdf o txt

También podría gustarte

- Libro BancosDocumento9 páginasLibro BancosBlanca Dccq100% (1)

- La Universal Examen FinalDocumento1 páginaLa Universal Examen FinalBoni CondoriAún no hay calificaciones

- Finanzas Caso 2 Ratios XYZDocumento1 páginaFinanzas Caso 2 Ratios XYZKa Lo DiAún no hay calificaciones

- Libro de Chapi ChoqueDocumento1 páginaLibro de Chapi ChoqueBlanca DccqAún no hay calificaciones

- ACTIVIDAD 7 ContabilidadDocumento10 páginasACTIVIDAD 7 ContabilidadYesenia Karina CARDOZO SALINASAún no hay calificaciones

- Taller Ecuacion Contable Partida DobleDocumento8 páginasTaller Ecuacion Contable Partida Dobleandrea100% (1)

- Practica Conta 0.02Documento1 páginaPractica Conta 0.02Gary Von Boeck S100% (1)

- Ejercicios PracticosDocumento20 páginasEjercicios Practicosmaruja basco rodriguezAún no hay calificaciones

- Inversión Total RequeridaDocumento9 páginasInversión Total RequeridaRodrigo Millares CardenasAún no hay calificaciones

- Costos y Gastos Por PagarDocumento2 páginasCostos y Gastos Por PagarNanita PeñaAún no hay calificaciones

- Crema Macril - para Qué Sirve, Composición y ContraindicacionesDocumento2 páginasCrema Macril - para Qué Sirve, Composición y ContraindicacionesJorge Daniel Martín100% (2)

- Tarea Academica Iii - Contabilidad IDocumento27 páginasTarea Academica Iii - Contabilidad IAnyhella Raquel Alexandra Sauñe PeralesAún no hay calificaciones

- Contabilidad ComercialDocumento15 páginasContabilidad ComercialDiaz José LuisAún no hay calificaciones

- Mapa Letras Por PagarDocumento1 páginaMapa Letras Por PagarJoel J. Salas MAún no hay calificaciones

- Taller 2 Contabilidad de RecursosDocumento2 páginasTaller 2 Contabilidad de RecursosJabes MontoyaAún no hay calificaciones

- Instructivo para La Presentación de La Información Financiera y Presupuestaria WordDocumento31 páginasInstructivo para La Presentación de La Información Financiera y Presupuestaria WordJuani Barrueta BlancoAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento10 páginasAnalisis Vertical y HorizontalMaryuri Sulay VILLAMIL QUIROSAún no hay calificaciones

- Impuestos VigentesDocumento12 páginasImpuestos VigentesCarla Maldonado AjataAún no hay calificaciones

- Clasificacion de Los Factores ProductivosDocumento4 páginasClasificacion de Los Factores ProductivosManuel AlvaradoAún no hay calificaciones

- Departamentalizacion ExposicionDocumento22 páginasDepartamentalizacion Exposicionatleticoliderandino_Aún no hay calificaciones

- Libros y Registros ContablesDocumento34 páginasLibros y Registros ContablesLeo Aquino0% (1)

- Exp. Marco Conceptual de Las NiifDocumento18 páginasExp. Marco Conceptual de Las NiifMarcela RodriguezAún no hay calificaciones

- Seguros BoliviaDocumento164 páginasSeguros BoliviaVictor HugoAún no hay calificaciones

- Tema 3 Constitucion de Entidades BancariasDocumento20 páginasTema 3 Constitucion de Entidades BancariasCarlo Lima ChipanaAún no hay calificaciones

- Principios y Normas Contables PPT - Grupo 01Documento67 páginasPrincipios y Normas Contables PPT - Grupo 01Ghilmar Jhonnathan Canchari RivasAún no hay calificaciones

- Conta Sociedades TEMA #1Documento17 páginasConta Sociedades TEMA #1colquecallizayanoemivivianaAún no hay calificaciones

- Hipótesis de Incidencia IGV - Rocio LiuDocumento32 páginasHipótesis de Incidencia IGV - Rocio LiuMayu RbAún no hay calificaciones

- CUESTIONARIO DE EMPRENDIMIENTO 1 FinalDocumento6 páginasCUESTIONARIO DE EMPRENDIMIENTO 1 FinalEddy SornozaAún no hay calificaciones

- La Empresa de Transportes El Fenix SRLDocumento5 páginasLa Empresa de Transportes El Fenix SRLCarlos junior Carrillo silvaAún no hay calificaciones

- PymesDocumento7 páginasPymesJean Fischer Manzanedo BonillaAún no hay calificaciones

- Cuenta 10 19Documento23 páginasCuenta 10 19Joseph Andree Aquino RamosAún no hay calificaciones

- Libro DiarioDocumento61 páginasLibro Diariosonrisa felinaAún no hay calificaciones

- La Etimologia de La Palabra AdDocumento2 páginasLa Etimologia de La Palabra AdDanny Gomez50% (2)

- Practica Universal Gustavo Jose Lima JaldinDocumento12 páginasPractica Universal Gustavo Jose Lima JaldinBoni Condori100% (1)

- Producción de Jugo Concentrado de PeraDocumento24 páginasProducción de Jugo Concentrado de Peraolivia almaAún no hay calificaciones

- Creación e Implementación de Un Software Contable para Las Tiendas de Barrio de La Ciudad de VillavicencioDocumento5 páginasCreación e Implementación de Un Software Contable para Las Tiendas de Barrio de La Ciudad de Villavicenciojimmy javier chavez sanchezAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento6 páginasPrincipios de Contabilidad Generalmente AceptadosFreddy Ramirez MontesAún no hay calificaciones

- Asiento de Apertura Practico Teorico 14dic22Documento20 páginasAsiento de Apertura Practico Teorico 14dic22noe martinez luisAún no hay calificaciones

- Comercio ElectrónicoDocumento16 páginasComercio ElectrónicoSebastian Giraldo100% (1)

- Cuenta 10Documento2 páginasCuenta 10Vol Gom PerAún no hay calificaciones

- Los 15 PCGADocumento2 páginasLos 15 PCGALuis Antero Urbina CastroAún no hay calificaciones

- Sesión 10 y 11 - Ecuación ContableDocumento12 páginasSesión 10 y 11 - Ecuación ContableYanella VargasAún no hay calificaciones

- Costo Por ProcesoDocumento9 páginasCosto Por Procesodencys valeraAún no hay calificaciones

- Estado de Cambios en El Patrimonio y Estado de Flujo de EfectivoDocumento21 páginasEstado de Cambios en El Patrimonio y Estado de Flujo de EfectivoRONALDO MILTON PAUCCARA OLIVERAAún no hay calificaciones

- Subcidios FamiliaresDocumento15 páginasSubcidios FamiliaresAide yeiAún no hay calificaciones

- PERCEPCIONESDocumento13 páginasPERCEPCIONESAlfredo DE LA Cruz ManchaAún no hay calificaciones

- Concepto y Nociones ElementalesDocumento21 páginasConcepto y Nociones ElementalesANGULO VASQUEZ MARIA GENESISAún no hay calificaciones

- Formato 3.20 Estados de ResultadosDocumento3 páginasFormato 3.20 Estados de ResultadosRonald Jose Barrientos AtocheAún no hay calificaciones

- Objetivo y Subjetivo de La EconomíaDocumento7 páginasObjetivo y Subjetivo de La EconomíaLis Delgado100% (1)

- 02 Modelos Contables PDFDocumento20 páginas02 Modelos Contables PDFReBes Quisp100% (1)

- 01 Términos de Referencia On Auxiliar de Oficina Del Programa FinalDocumento9 páginas01 Términos de Referencia On Auxiliar de Oficina Del Programa FinalBecky TapiaAún no hay calificaciones

- Inventario y Balance Formato 3.1 Caso 01 Resuelto El MarinoDocumento6 páginasInventario y Balance Formato 3.1 Caso 01 Resuelto El Marinovalenciajhefferson688Aún no hay calificaciones

- TRANSACCIONES PARA EL BOURO (Recuperado Automáticamente)Documento2 páginasTRANSACCIONES PARA EL BOURO (Recuperado Automáticamente)GabrielJhamilMamaniIbarraAún no hay calificaciones

- Diseño, Fabricación y Mantenimiento de Laminas PetDocumento32 páginasDiseño, Fabricación y Mantenimiento de Laminas PetMET-INV100% (1)

- Tarea Comercial Los Pinos Ejercicio-1Documento20 páginasTarea Comercial Los Pinos Ejercicio-1carol viviana soliz ibañezAún no hay calificaciones

- Adelante Vida S.A.C.: Guía de Remisión Electrónica - Remitente RUC: 20606395923 EG01-29Documento1 páginaAdelante Vida S.A.C.: Guía de Remisión Electrónica - Remitente RUC: 20606395923 EG01-29jzarateaAún no hay calificaciones

- Caso Practico ResolucionDocumento2 páginasCaso Practico ResolucionAnghelo JulcaAún no hay calificaciones

- GLOSADocumento4 páginasGLOSAPatty Ramon PanduroAún no hay calificaciones

- Ecuación de BalanceDocumento27 páginasEcuación de BalanceDonald Yerko Arrosqueita PedrozoAún no hay calificaciones

- ContabSociedades 4Documento10 páginasContabSociedades 4Emerson VG0% (1)

- 2016 Comprobantes Agost.Documento68 páginas2016 Comprobantes Agost.Jimmy15Aún no hay calificaciones

- Album de Documentos ComercialesDocumento12 páginasAlbum de Documentos ComercialesRebeca sanchezAún no hay calificaciones

- Partida DobleDocumento4 páginasPartida DobleMarisol Méndez RosincuetAún no hay calificaciones

- UNIDAD III TEORÍA DE LA PARTIDA DOBLEDocumento7 páginasUNIDAD III TEORÍA DE LA PARTIDA DOBLEAngel Noe Adame MendozaAún no hay calificaciones

- Teoria General de Los Titulos ValoresDocumento45 páginasTeoria General de Los Titulos ValoresBlanca Dccq100% (1)

- Tecnicas e Instrumentos para Evaluar El AprendizajeDocumento60 páginasTecnicas e Instrumentos para Evaluar El AprendizajeBlanca Dccq100% (1)

- Ficha Evaluacion Carpeta Academica FcacDocumento5 páginasFicha Evaluacion Carpeta Academica FcacBlanca DccqAún no hay calificaciones

- Asientos ContablesDocumento13 páginasAsientos ContablesBlanca DccqAún no hay calificaciones

- Politicas ContablesDocumento13 páginasPoliticas ContablesBlanca Dccq0% (1)

- Mapas de ContabilidadDocumento48 páginasMapas de ContabilidadBlanca DccqAún no hay calificaciones

- Costos ABCDocumento28 páginasCostos ABCBlanca DccqAún no hay calificaciones

- Derecho Minero e HidrocarburosDocumento23 páginasDerecho Minero e HidrocarburosBlanca DccqAún no hay calificaciones

- Que Comprenden Las NiifDocumento5 páginasQue Comprenden Las NiifBlanca DccqAún no hay calificaciones

- Efectos de La Inflacion en La Informacion FinancieraDocumento43 páginasEfectos de La Inflacion en La Informacion FinancieraBlanca Dccq100% (4)

- Base Legal de La Reestructuración Empresarial en El PerúDocumento9 páginasBase Legal de La Reestructuración Empresarial en El PerúBlanca DccqAún no hay calificaciones

- Ciniif 7Documento16 páginasCiniif 7Blanca DccqAún no hay calificaciones

- La Industria Sostenible en El PeruDocumento13 páginasLa Industria Sostenible en El PeruEXIMBitAún no hay calificaciones

- Normas ContablesDocumento320 páginasNormas ContablesruthsitaAún no hay calificaciones

- Libro DiarioDocumento4 páginasLibro DiarioWendy MendozaAún no hay calificaciones

- Registro y Obligaciones Del Comerciante LDocumento14 páginasRegistro y Obligaciones Del Comerciante LLauraMarielMisericordiaCortez100% (1)

- 1.1 Plan Curricular Anual ContabilidadDocumento18 páginas1.1 Plan Curricular Anual ContabilidadMarita DS83% (6)

- Contabilidad Partidas y Reg ContableDocumento15 páginasContabilidad Partidas y Reg ContableWilmer valleAún no hay calificaciones

- Principios Contables Generalmente AceptadosDocumento28 páginasPrincipios Contables Generalmente AceptadosMiguel Torres SilvaAún no hay calificaciones

- Contabilidad WikiDocumento14 páginasContabilidad WikiAntony DannerAún no hay calificaciones

- Partida Doble 1-2Documento4 páginasPartida Doble 1-2FEDERICOAún no hay calificaciones

- ContabilidadDocumento5 páginasContabilidadIan Felipe LOPEZ BOCANEGRAAún no hay calificaciones

- Actividad 1 Teoria de La Partida Doble y El Catalogo de Cuentas AlumnosDocumento2 páginasActividad 1 Teoria de La Partida Doble y El Catalogo de Cuentas AlumnosNatali FrancoAún no hay calificaciones

- Métodos de Registración ContableDocumento10 páginasMétodos de Registración ContableCamilosSamudioAún no hay calificaciones

- Mapa Mental REGISTRO DE CUENTAS CONTABLESDocumento1 páginaMapa Mental REGISTRO DE CUENTAS CONTABLESConsuelo NuñezAún no hay calificaciones

- Hovart RECURSOs INTRINSECOsDocumento14 páginasHovart RECURSOs INTRINSECOsdianaAún no hay calificaciones

- Folleto de Contabilidad IDocumento66 páginasFolleto de Contabilidad IJosé Ramón Martínez plataAún no hay calificaciones

- 9 - Libros ContablesDocumento31 páginas9 - Libros ContablesPichirilo GP0% (1)

- Evaluación 1Documento9 páginasEvaluación 1Cristopher LópezAún no hay calificaciones

- Caso Practico Logica de La ContabilidadDocumento46 páginasCaso Practico Logica de La ContabilidadLuis Morales100% (1)

- Ensayo de ContabilidadDocumento2 páginasEnsayo de ContabilidadDulce589067% (3)

- Actividad Taller en ClaseDocumento11 páginasActividad Taller en Claseains100% (1)

- Cuestionario 2 Contabilidad I Unidad 2 A 4 ExamenDocumento6 páginasCuestionario 2 Contabilidad I Unidad 2 A 4 ExamenEricka NavaAún no hay calificaciones

- MATERIAL DE APOYO GRADO 7b Partida DobleDocumento5 páginasMATERIAL DE APOYO GRADO 7b Partida DobleMaria Fernanda Niño CorreaAún no hay calificaciones

- Partida DobleDocumento13 páginasPartida DobleKelvin VillegasAún no hay calificaciones

- Registro de OperacionesDocumento3 páginasRegistro de OperacionesRaul Rolando Escalante TrujilloAún no hay calificaciones

- LibroDocumento78 páginasLibroDanielaAún no hay calificaciones

- Clase 2 Costos TODO PDFDocumento18 páginasClase 2 Costos TODO PDFYiyiTa JustinianoAún no hay calificaciones

- C6 Partida Doble y Teoría Del Cargo y AbonoDocumento14 páginasC6 Partida Doble y Teoría Del Cargo y AbonoCarlos CardonaAún no hay calificaciones

- Tema Partida Doble y Ecuacion PatrimonialDocumento11 páginasTema Partida Doble y Ecuacion PatrimonialSamanta RodriguezAún no hay calificaciones

- Copia de GPFI-F-018 - Formato - Planeacion - Pedagogica GRADO 10Documento6 páginasCopia de GPFI-F-018 - Formato - Planeacion - Pedagogica GRADO 10Alejandra TorresAún no hay calificaciones