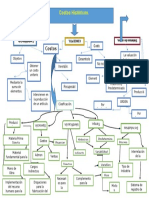

Costeo Directo y Absorbente

Costeo Directo y Absorbente

Descargar como doc, pdf o txt

También podría gustarte

- Reporte de Investigacion Oferta y Demanda AgregadaDocumento6 páginasReporte de Investigacion Oferta y Demanda AgregadaBrandon Artigas100% (2)

- Cuadro Comparativo - Métodos o Formas para Calcular El Punto de EquilibrioDocumento6 páginasCuadro Comparativo - Métodos o Formas para Calcular El Punto de EquilibrioDulce María Alcalá Villa100% (1)

- Mapa Conceptual Sobre PlaneaciónDocumento2 páginasMapa Conceptual Sobre PlaneaciónJenny CoyakAún no hay calificaciones

- 2.1formas de DeterminarloDocumento4 páginas2.1formas de DeterminarloVictor FragaAún no hay calificaciones

- Mapa Conceptual de Costos PredeterminadosDocumento1 páginaMapa Conceptual de Costos PredeterminadosJuan Ortega50% (2)

- Mapa Mental Obligaciones FiscalesDocumento2 páginasMapa Mental Obligaciones FiscalesAnnie Lau100% (2)

- Cuadro Comparativo Del Costeo Directo y Costeo AbsorbenteDocumento4 páginasCuadro Comparativo Del Costeo Directo y Costeo AbsorbenteJenny Sánchez100% (4)

- Mapa Conceptual de Costos HistoricosDocumento1 páginaMapa Conceptual de Costos HistoricosLalo Ventura100% (1)

- Unidad 6 Sistemas de CostosDocumento13 páginasUnidad 6 Sistemas de Costosalexiillo100% (1)

- Características de Los Sistemas de Costos Históricos y PredeterminadosDocumento8 páginasCaracterísticas de Los Sistemas de Costos Históricos y Predeterminadosmonse100% (2)

- Costos ConjuntosDocumento27 páginasCostos ConjuntosDeivan Moncada100% (1)

- Esquema Costos HistoricosDocumento1 páginaEsquema Costos Historicosnoo75% (8)

- COSTOS EMPRESARIALES Unidad 1Documento34 páginasCOSTOS EMPRESARIALES Unidad 1Juan Antonio Rincón Camacho100% (2)

- Tabla ComparativaDocumento1 páginaTabla Comparativajesus0% (1)

- Cuadro Sinoptico de La Clasificación de Los Elementos Del Costo (MP, Mo, Ci)Documento1 páginaCuadro Sinoptico de La Clasificación de Los Elementos Del Costo (MP, Mo, Ci)Trevor Ocir71% (7)

- La Mecanica Contable de Los Costos EstandarDocumento5 páginasLa Mecanica Contable de Los Costos EstandarNadia Lizeth Ealemanscobedo0% (3)

- Control de Lectura Sobre El Capítulo 4 Del Libro de Enrique Benjamín & Franklin Fincowsky.Documento3 páginasControl de Lectura Sobre El Capítulo 4 Del Libro de Enrique Benjamín & Franklin Fincowsky.Armando Vega0% (1)

- Caso LexusDocumento3 páginasCaso LexusGuillermo Chamorro Cisterna50% (2)

- Mapa Conceptual Costeo Absrobente y DirectoDocumento6 páginasMapa Conceptual Costeo Absrobente y DirectoImelda ReyesAún no hay calificaciones

- Cuadro Comparativo de CostosDocumento4 páginasCuadro Comparativo de CostosChelifix50% (2)

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoEdgar Sánchez100% (6)

- Cuadro Comparativo Tipos de ContabilidadDocumento1 páginaCuadro Comparativo Tipos de ContabilidadJose SanchezAún no hay calificaciones

- Mapa Conceptual (Costos de Produccion y Costo de Lo VendidoDocumento8 páginasMapa Conceptual (Costos de Produccion y Costo de Lo VendidoVargas Piedra Darla F.100% (1)

- Sistema General de Los CostosDocumento2 páginasSistema General de Los CostosPaulina LealAún no hay calificaciones

- Análisis e Interpretación Del Costo de Producción y Costo de Lo VendidoDocumento3 páginasAnálisis e Interpretación Del Costo de Producción y Costo de Lo VendidoJavi LopezAún no hay calificaciones

- Coeficientes ReguladoresDocumento5 páginasCoeficientes ReguladoresEva Gonzalez0% (1)

- Mapa Conceptual - Introducción, Conceptualización, Importancia y Alcances Del Diseño Experimental en El Ámbito Empresarial.Documento3 páginasMapa Conceptual - Introducción, Conceptualización, Importancia y Alcances Del Diseño Experimental en El Ámbito Empresarial.Hugo Lara100% (1)

- Mapa Conceptual Costos EstimadosDocumento1 páginaMapa Conceptual Costos EstimadosKatze Van100% (3)

- Ensayo 1Documento5 páginasEnsayo 1Camila Rea0% (1)

- 5.3 Costos EstandarDocumento11 páginas5.3 Costos EstandarKerenBelloAún no hay calificaciones

- Cuadro Sinoptico de La Clasificacion de Los Elementos Del Costo MP Mo CiDocumento1 páginaCuadro Sinoptico de La Clasificacion de Los Elementos Del Costo MP Mo CiJose Sanchez100% (4)

- Mapa Mental Modelo Costo-Volumen-Utilidad 2Documento1 páginaMapa Mental Modelo Costo-Volumen-Utilidad 2Jose MendizabalAún no hay calificaciones

- Cuadro Comparativo de Los Sistemas de CostosDocumento4 páginasCuadro Comparativo de Los Sistemas de CostosYADIRA JAZMIN ANGEL GARCIA100% (2)

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoCAMILO ANDRES BEJARANO PEREZ100% (5)

- Cuadro Comparativo de Sistemas de CostosDocumento3 páginasCuadro Comparativo de Sistemas de CostosHerminda Contreras VargasAún no hay calificaciones

- Cuadro Comparativo Sistema de Costos Por Ordenes de Produccion y ProcesosDocumento3 páginasCuadro Comparativo Sistema de Costos Por Ordenes de Produccion y ProcesosHugoValdezCarlon100% (1)

- Diagrama Costos Estimados 2Documento1 páginaDiagrama Costos Estimados 2Natalia Bustillos100% (1)

- Act. 7 Cuadro Comparativo PDFDocumento9 páginasAct. 7 Cuadro Comparativo PDFLuci VicencioAún no hay calificaciones

- Unidad 4 Sistema de Costos HistóricosDocumento6 páginasUnidad 4 Sistema de Costos HistóricosSelene Martinez83% (18)

- Mapa Conceptual UNIDAD 3 Y 4Documento2 páginasMapa Conceptual UNIDAD 3 Y 4Augusto CanulAún no hay calificaciones

- Unidad 5 Costos EmpresarialesDocumento5 páginasUnidad 5 Costos EmpresarialesAlexis SolanoAún no hay calificaciones

- TEORÍA DE LA PRODUCCIÓN Y LOS COSTOS Unidad 4Documento13 páginasTEORÍA DE LA PRODUCCIÓN Y LOS COSTOS Unidad 4Ulitho Gomeez50% (2)

- COSTOSDocumento43 páginasCOSTOSArmando Ruiz Reyes100% (1)

- Cuadro ComparativoDocumento3 páginasCuadro Comparativokenia maite gomez cruzAún no hay calificaciones

- Cuadro Sinóptico-Proceso de Planeación de C.H.Documento2 páginasCuadro Sinóptico-Proceso de Planeación de C.H.EddyAún no hay calificaciones

- 5.5.2. Estimación de Costos y Asignación de Costos IndirectosDocumento17 páginas5.5.2. Estimación de Costos y Asignación de Costos IndirectosBeto Cuevas100% (2)

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoCyntia Sarai Dzib Noh100% (1)

- Cargos IndirectosDocumento2 páginasCargos IndirectosAlejandra Chavarria Delgado100% (3)

- Comparación de La Contabilidad Financiera y AdministrativaDocumento3 páginasComparación de La Contabilidad Financiera y AdministrativaAzeneth White0% (1)

- 2.4 Punto de Equilibrio Multiproducto, 2.4.1 Mezcla de ProductosDocumento9 páginas2.4 Punto de Equilibrio Multiproducto, 2.4.1 Mezcla de ProductosLiz Sánchez60% (5)

- Definición de Costos PredeterminadosDocumento15 páginasDefinición de Costos PredeterminadosIsidro Orozco AlvarezAún no hay calificaciones

- Coeficiente RectificadorDocumento4 páginasCoeficiente RectificadorRodrigo CristóbalAún no hay calificaciones

- Tarea 3Documento6 páginasTarea 3Maay SC100% (2)

- Instrumentos de Presupuestación - Introducción A La Contabilidad AdministrativaDocumento12 páginasInstrumentos de Presupuestación - Introducción A La Contabilidad AdministrativaDiana Laura Escobar100% (1)

- 3.3.1 Eleccion de PeriodosDocumento1 página3.3.1 Eleccion de PeriodosMonsee Mrtz0% (3)

- Unidad III Bunny ZZZZZZDocumento2 páginasUnidad III Bunny ZZZZZZMiguel Angel Mike100% (1)

- Componentes de La Politica EconomicaDocumento5 páginasComponentes de La Politica EconomicaMonicck21Aún no hay calificaciones

- Sistemas de Costos ENSAYODocumento6 páginasSistemas de Costos ENSAYOAlba Jonas SwiftAún no hay calificaciones

- Equilibrio Internacional Regímenes y Determinacion de Los Tipos de CambioDocumento4 páginasEquilibrio Internacional Regímenes y Determinacion de Los Tipos de CambioBlanca Tovar25% (4)

- Investigación - Acreditamiento y Compensación de IDE Contra Los Demás ImpuestosDocumento5 páginasInvestigación - Acreditamiento y Compensación de IDE Contra Los Demás ImpuestosAlejandro StaveleyAún no hay calificaciones

- S1A2_PedrazaR_AldoDocumento6 páginasS1A2_PedrazaR_AldoaldodanielpedrazaramirezAún no hay calificaciones

- Tema CuatroDocumento9 páginasTema Cuatroortizteresa575Aún no hay calificaciones

- Corrida Financiera TomateDocumento14 páginasCorrida Financiera TomateChelifixAún no hay calificaciones

- Institucionalizacion de EmpresasDocumento2 páginasInstitucionalizacion de EmpresasChelifixAún no hay calificaciones

- ProbabilidadDocumento8 páginasProbabilidadChelifixAún no hay calificaciones

- Sistema Informacion ContableDocumento1 páginaSistema Informacion ContableChelifixAún no hay calificaciones

- Movimientos Cuentas ActivoDocumento12 páginasMovimientos Cuentas ActivoChelifixAún no hay calificaciones

- Filosofia de La MercadotecniaDocumento3 páginasFilosofia de La MercadotecniaChelifixAún no hay calificaciones

- Mapa Conceptual Teoria Del MercadoDocumento2 páginasMapa Conceptual Teoria Del MercadoChelifix100% (3)

- Capacidad InstaladaDocumento2 páginasCapacidad InstaladaChelifixAún no hay calificaciones

- Tipos y Caracteristicas Grupos OrganizacionalesDocumento5 páginasTipos y Caracteristicas Grupos OrganizacionalesChelifix100% (1)

- Relacion Costo Volumen UtilidadDocumento1 páginaRelacion Costo Volumen UtilidadChelifixAún no hay calificaciones

- Fuentes Del Conocimiento Del DerechoDocumento8 páginasFuentes Del Conocimiento Del DerechoChelifixAún no hay calificaciones

- Extincion de Los Créditos FiscalesDocumento13 páginasExtincion de Los Créditos FiscalesChelifixAún no hay calificaciones

- Formulario Anualidades VencidasDocumento12 páginasFormulario Anualidades VencidasChelifixAún no hay calificaciones

- Costo de Producción - EjemploDocumento25 páginasCosto de Producción - EjemploChelifixAún no hay calificaciones

- Organismo Internacionales en El Desarrollo SustentableDocumento2 páginasOrganismo Internacionales en El Desarrollo SustentableChelifixAún no hay calificaciones

- Linea de Tiempo AdministracionDocumento8 páginasLinea de Tiempo AdministracionChelifix100% (1)

- Linea de Tiempo AdministracionDocumento9 páginasLinea de Tiempo AdministracionChelifix100% (1)

- Debate de UberDocumento10 páginasDebate de UberanaAún no hay calificaciones

- Tabla de Sobrecargas............ OkDocumento19 páginasTabla de Sobrecargas............ OkLuis LaymeAún no hay calificaciones

- Alimentos KAN BANDocumento15 páginasAlimentos KAN BANJaneth Zorrilla AsenciosAún no hay calificaciones

- Saveiro AdaptadoDocumento5 páginasSaveiro AdaptadoutnfrbaAún no hay calificaciones

- Análisis de ProcesosDocumento16 páginasAnálisis de ProcesosGianpierre Rai Ponce Ruiz50% (2)

- Valvula Fleck 90000Documento48 páginasValvula Fleck 90000Rebeca Zarazúa DíazAún no hay calificaciones

- Baja y Media Tension.Documento198 páginasBaja y Media Tension.Proseka ProsekaAún no hay calificaciones

- Semana 2Documento4 páginasSemana 2Jorge Temblador MarinAún no hay calificaciones

- Estructuras Espaciales y Tri Dimension AlesDocumento3 páginasEstructuras Espaciales y Tri Dimension AlesAlex NeiraAún no hay calificaciones

- Capitulo 6. Shampoo de Ortiga, Nuez y Espinaca.Documento69 páginasCapitulo 6. Shampoo de Ortiga, Nuez y Espinaca.Elsy TorresAún no hay calificaciones

- Semana 8Documento9 páginasSemana 8benjamin renatoAún no hay calificaciones

- Clas BreakerDocumento15 páginasClas BreakermanuelbeasAún no hay calificaciones

- Logistica Nacional TottoDocumento19 páginasLogistica Nacional TottoKarol NataliaAún no hay calificaciones

- Formulario PavimentosDocumento3 páginasFormulario PavimentosAndrea YungaAún no hay calificaciones

- Nte Ici PDFDocumento14 páginasNte Ici PDFingridAún no hay calificaciones

- Trabajo Final ServientregaDocumento30 páginasTrabajo Final ServientregaJair Rodrigo Sequera EspañaAún no hay calificaciones

- Caso Harvard Florida Power Light - Ejercicio de Mejora de La Calidad 2PtsDocumento27 páginasCaso Harvard Florida Power Light - Ejercicio de Mejora de La Calidad 2PtsVAGABUNDOALFAAún no hay calificaciones

- Maquetren - Modelismo Ferroviario - 014 - Isla de La Cartuja II - VV - Aa.Documento68 páginasMaquetren - Modelismo Ferroviario - 014 - Isla de La Cartuja II - VV - Aa.torro100% (1)

- Catalogo Imbra 2021 2022Documento160 páginasCatalogo Imbra 2021 2022Fernando DoriaAún no hay calificaciones

- IT ESSENTIAL Examen Capitulo 11Documento3 páginasIT ESSENTIAL Examen Capitulo 11kanonasoAún no hay calificaciones

- Unidad 1 Sistemas de ProducciónDocumento3 páginasUnidad 1 Sistemas de ProducciónViviana Vianey Palma AriasAún no hay calificaciones

- Elementos de SujeciónDocumento2 páginasElementos de SujeciónYanelis ChiariAún no hay calificaciones

- Manual Cosntruccion Edificacion 2012Documento142 páginasManual Cosntruccion Edificacion 2012DIAZ ARIAS100% (2)

- Reingenieria CongeladoraDocumento18 páginasReingenieria CongeladoraCARLOS SOSAAún no hay calificaciones

- Uniones Atornilladas Según EC3Documento9 páginasUniones Atornilladas Según EC3JuanCarlosPardoRojasAún no hay calificaciones

- CNC PEMEX-EST-TP-256-2019 Rev 0Documento33 páginasCNC PEMEX-EST-TP-256-2019 Rev 0MEINARDOAún no hay calificaciones

- Plan Efsrt 2024-2029 Usar.Documento58 páginasPlan Efsrt 2024-2029 Usar.YENGLE DELGADO EDUARDO MANUELAún no hay calificaciones

- Tarea Academica 1: Objetivo Parcial 1Documento6 páginasTarea Academica 1: Objetivo Parcial 1Oscar Martin Pozada ParedesAún no hay calificaciones