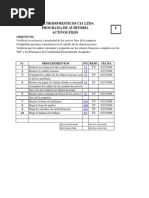

Cedulas de Inventarios

Cedulas de Inventarios

Descargar como docx, pdf o txt

También podría gustarte

- Manual de Operador 350G PDFDocumento284 páginasManual de Operador 350G PDFmarco Andrés100% (1)

- Cedula Analitica de Inventario Mobiliario y EquipoDocumento6 páginasCedula Analitica de Inventario Mobiliario y EquipoCrespo Sosa Ivis Alexander100% (3)

- Manual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaDe EverandManual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaAún no hay calificaciones

- Papeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónDe EverandPapeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónCalificación: 5 de 5 estrellas5/5 (1)

- Formatos Auditoría de Cuentas Por CobrarDocumento12 páginasFormatos Auditoría de Cuentas Por CobrarAnonymous L9m2M8Ej100% (2)

- Auditoria de ContingenciasDocumento44 páginasAuditoria de Contingenciasflorencia100% (1)

- Programa Cuentas Por PagarDocumento1 páginaPrograma Cuentas Por PagarAngelica ArteagaAún no hay calificaciones

- Indice General Papeles Trabajo Auditoria CofasaDocumento2 páginasIndice General Papeles Trabajo Auditoria CofasaIvan Lester100% (2)

- 62287525-ACTIVO-FIJO CedulaDocumento39 páginas62287525-ACTIVO-FIJO CedulaJorge Arcenio Prado BrangoAún no hay calificaciones

- Ejemplo Patrimonio Auditoria IiDocumento14 páginasEjemplo Patrimonio Auditoria IiAmarildo MejíaAún no hay calificaciones

- Programa de AuditoriaDocumento9 páginasPrograma de AuditoriaWitman Witman Campos Garay0% (1)

- Cedulas Sumarias de Cuentas Por CobrarDocumento12 páginasCedulas Sumarias de Cuentas Por Cobrarkevin parra0% (1)

- Planificación para La Auditoria de Un Sistema de InventariosDocumento10 páginasPlanificación para La Auditoria de Un Sistema de InventariosJeniffer Marian Loor BermeoAún no hay calificaciones

- Progrmas y Guias de Auditoria Activo CorrienteDocumento42 páginasProgrmas y Guias de Auditoria Activo CorrienteKarolina Mlz33% (3)

- Cedula Sumaria de InventariosDocumento71 páginasCedula Sumaria de InventariosAldahir Rodriguez50% (2)

- Catalogo de Indices de Auditoría IntegralDocumento6 páginasCatalogo de Indices de Auditoría IntegralMarcos Diaz100% (1)

- Cartas de Auditoria ModeloDocumento2 páginasCartas de Auditoria ModeloYeraldine Calapuja SuañaAún no hay calificaciones

- ERP MG 608 110716.en - EsDocumento47 páginasERP MG 608 110716.en - EsCarlos CastellanosAún no hay calificaciones

- Auditoria Cuentas Por PagarDocumento12 páginasAuditoria Cuentas Por PagarElisa Echeverria100% (1)

- Informe de Hallazgo de AuditoriaDocumento5 páginasInforme de Hallazgo de AuditoriaQueen-isa IsabelAún no hay calificaciones

- Memorando - de - Planeacion Empresa Xy S.A.Documento12 páginasMemorando - de - Planeacion Empresa Xy S.A.Alex Cieza ChavezAún no hay calificaciones

- Formato No 17 Cálculo de La MaterialidadDocumento11 páginasFormato No 17 Cálculo de La MaterialidadmaryamAún no hay calificaciones

- Cédula de InventariosDocumento13 páginasCédula de InventariosRony Tococh100% (3)

- Papeles de Trabajo Prestamos BancariosDocumento16 páginasPapeles de Trabajo Prestamos BancariosMaelyn Sosa0% (1)

- Examen de Existencias t2Documento10 páginasExamen de Existencias t2Ricardo Elias Tacunan RomeroAún no hay calificaciones

- Las Marcas de Auditoria FinancieraDocumento4 páginasLas Marcas de Auditoria FinancieraDenis AbadAún no hay calificaciones

- Activos FijosDocumento33 páginasActivos FijosCV Wale100% (1)

- Programa Propiedad Planta y EquipoDocumento4 páginasPrograma Propiedad Planta y EquipoRonald RafAún no hay calificaciones

- Hoja de Deficiencias de Control InternoDocumento3 páginasHoja de Deficiencias de Control InternoeditaAún no hay calificaciones

- Papeles de Trabajo INVENTARIOS Ejercico ModeloDocumento20 páginasPapeles de Trabajo INVENTARIOS Ejercico ModeloJose Angel Medina RodriguezAún no hay calificaciones

- Cuentas Por Pagar - AuditoriaDocumento2 páginasCuentas Por Pagar - AuditoriaMarizithas Imán Gutiérrez0% (1)

- Cuentas Por Cobrar AuditoriaDocumento31 páginasCuentas Por Cobrar Auditoriaroy100% (1)

- NAGUNDocumento48 páginasNAGUNAugusto Saavedra100% (1)

- AutoevaluacionDocumento3 páginasAutoevaluacionFABIAN0% (1)

- Programa Auditoria Activo Fijo PDFDocumento3 páginasPrograma Auditoria Activo Fijo PDFCarla SPAún no hay calificaciones

- Auditoria A Cuentas Por Pagar ComercialesDocumento43 páginasAuditoria A Cuentas Por Pagar ComercialesJesus Colqui78% (27)

- Programa de Auditoria Cuentas Por CobrarDocumento2 páginasPrograma de Auditoria Cuentas Por CobrarcapalaciosAún no hay calificaciones

- Carta Control InternoDocumento12 páginasCarta Control InternoCarolina Suarez40% (5)

- Objetivos y Procedimientos de Auditoria para Las Obligaciones FinancierasDocumento3 páginasObjetivos y Procedimientos de Auditoria para Las Obligaciones Financierasromelpmd7100% (1)

- Caso Practico Nic 22Documento16 páginasCaso Practico Nic 22Winnie BrindAún no hay calificaciones

- Procedimientos de Auditoria de PasivosDocumento4 páginasProcedimientos de Auditoria de PasivosLisbeth Guerra100% (1)

- 10 3 Caso Integral Audit InventariosDocumento12 páginas10 3 Caso Integral Audit InventariosBarbara Sotelo GonzalesAún no hay calificaciones

- CasoDocumento4 páginasCasomiackarl67% (3)

- 5 Propiedad Planta y EquipoDocumento3 páginas5 Propiedad Planta y Equipoazucena100% (1)

- Auditoria Del PatrimonioDocumento16 páginasAuditoria Del PatrimonioAaron OrozcoAún no hay calificaciones

- Papeles de Trabajo Cedulas y AuditoriaDocumento97 páginasPapeles de Trabajo Cedulas y AuditoriaMonica MaestreAún no hay calificaciones

- Programa de Auditoria y Control InternoDocumento6 páginasPrograma de Auditoria y Control InternoRafael Huaman CabanillasAún no hay calificaciones

- Examen de Costo de VentasDocumento38 páginasExamen de Costo de VentasKevyn Tello CajaAún no hay calificaciones

- Cedula Matriz 01Documento2 páginasCedula Matriz 01Wilder Casqui CàrdenasAún no hay calificaciones

- Auditoria Cuentas Por Pagar "Homecenter Sodimac"Documento33 páginasAuditoria Cuentas Por Pagar "Homecenter Sodimac"Jhon Machuca SalazarAún no hay calificaciones

- Auditoria ProgramaDocumento100 páginasAuditoria Programawhuaman100% (3)

- Programa de Auditoria de Cuentas Por CobrarDocumento20 páginasPrograma de Auditoria de Cuentas Por CobrarLeandra Pincay PereroAún no hay calificaciones

- Resultados de Los Cuestionarios de Control de GestiónDocumento5 páginasResultados de Los Cuestionarios de Control de GestiónyerssonAún no hay calificaciones

- Auditoria de PatrimonioDocumento9 páginasAuditoria de Patrimoniotarrillo07950% (1)

- Papeles de Trabajo y Marcas en AuditoriaDocumento5 páginasPapeles de Trabajo y Marcas en AuditoriaNaomyPark YonSookAún no hay calificaciones

- Dictamen de AuditoríaDocumento2 páginasDictamen de AuditoríaVereorNoxAún no hay calificaciones

- Auditoria Del Capital Social (Caso Práctico)Documento18 páginasAuditoria Del Capital Social (Caso Práctico)guait9100% (2)

- Activo DiferidoDocumento3 páginasActivo DiferidoLia Mirella Melissa Mejia Cohaila0% (2)

- Lectura. PASIVOS A CUENTAS POR PAGAR PDFDocumento14 páginasLectura. PASIVOS A CUENTAS POR PAGAR PDFLuis89MendesAún no hay calificaciones

- Cedulas SumariasDocumento138 páginasCedulas SumariasEnyhis Rodriguez Ayala100% (1)

- Deuda-A-Largo-Plazo-Obligaciones BancariasDocumento10 páginasDeuda-A-Largo-Plazo-Obligaciones BancariasLaylis QuingaAún no hay calificaciones

- El control interno, riesgos del fraude y avances en la responsabilidad social empresarial: Estudios en pymes de América Latina y el CaribeDe EverandEl control interno, riesgos del fraude y avances en la responsabilidad social empresarial: Estudios en pymes de América Latina y el CaribeAún no hay calificaciones

- Papeles de Trabajo Cuentas Por Cobrar ComercialesDocumento13 páginasPapeles de Trabajo Cuentas Por Cobrar ComercialesKathy Milagroos93% (30)

- Caso Practico Pagos A CuentaDocumento8 páginasCaso Practico Pagos A CuentaYeraldine Calapuja SuañaAún no hay calificaciones

- La Majestad de Cristo - BibliaDocumento1 páginaLa Majestad de Cristo - BibliaYeraldine Calapuja SuañaAún no hay calificaciones

- Memorandum de PlaneaciónDocumento11 páginasMemorandum de PlaneaciónYeraldine Calapuja SuañaAún no hay calificaciones

- Normas de Auditoria Generalmente AceptadasDocumento10 páginasNormas de Auditoria Generalmente AceptadasYeraldine Calapuja SuañaAún no hay calificaciones

- Planteamiento TributarioDocumento3 páginasPlanteamiento TributarioYeraldine Calapuja SuañaAún no hay calificaciones

- Preguntas para Una Entrevista de Informacion Al EmpresarioDocumento2 páginasPreguntas para Una Entrevista de Informacion Al EmpresarioYeraldine Calapuja SuañaAún no hay calificaciones

- 07 Mod Informe Pericial 2Documento29 páginas07 Mod Informe Pericial 2Yeraldine Calapuja SuañaAún no hay calificaciones

- 07-TAREA INTEGRADORA de Repaso DOC COMDocumento2 páginas07-TAREA INTEGRADORA de Repaso DOC COMMANUEL AHUMADAAún no hay calificaciones

- Guia 33 ReseñaDocumento9 páginasGuia 33 ReseñagrekyrozoAún no hay calificaciones

- Borrador de Contrato para Programa de FidelidadDocumento25 páginasBorrador de Contrato para Programa de FidelidadIvette RamirezAún no hay calificaciones

- Acuerdo Sobre El Saldo de Alquiler Pendiente YORODocumento2 páginasAcuerdo Sobre El Saldo de Alquiler Pendiente YOROcarlos diazAún no hay calificaciones

- Ejercicio Completo para Efectuar La DISLR BDocumento14 páginasEjercicio Completo para Efectuar La DISLR BEulices Rafael Fuentes BritosAún no hay calificaciones

- Ud 2. GEFEDocumento91 páginasUd 2. GEFEmfmunizAún no hay calificaciones

- Ejercicios Calculo de Horas ExtrasDocumento2 páginasEjercicios Calculo de Horas ExtrasCC MilEmAún no hay calificaciones

- Factura: "Contribuyendo Por El País Que Todos Queremos"Documento1 páginaFactura: "Contribuyendo Por El País Que Todos Queremos"Solo Dios Sabe Quién SoyAún no hay calificaciones

- Actividad 1. Infografía Talento Humano UMNGDocumento1 páginaActividad 1. Infografía Talento Humano UMNGDaniel EstupiñanAún no hay calificaciones

- Introduccion A La MercadotecniaDocumento6 páginasIntroduccion A La Mercadotecniacristal barajas pimentelAún no hay calificaciones

- Actividad #1 Derecho de Sociedades.Documento1 páginaActividad #1 Derecho de Sociedades.sames2089Aún no hay calificaciones

- Auditoría en Un Ambiente PEDDocumento4 páginasAuditoría en Un Ambiente PEDCésar Hernández100% (2)

- Suarez Carrera Fatima FOL01 TareaDocumento3 páginasSuarez Carrera Fatima FOL01 Tareafasuarez79Aún no hay calificaciones

- Patrimonio Neto Caso Practico 1Documento6 páginasPatrimonio Neto Caso Practico 1Isabel VasquezAún no hay calificaciones

- Proyecto de Conservación de Humedales de La Costa Central (PERÚ)Documento51 páginasProyecto de Conservación de Humedales de La Costa Central (PERÚ)Horacio Nùñez TimoteoAún no hay calificaciones

- S7 Derivados - FinancierosDocumento9 páginasS7 Derivados - FinancierosVanessa GonzalezAún no hay calificaciones

- Taller de Informe de AuditoríaDocumento4 páginasTaller de Informe de AuditoríaLuz Nelida Jimenez ChullaAún no hay calificaciones

- Normas de Higiene y Seguridad Industrial en AlmacenamientoDocumento18 páginasNormas de Higiene y Seguridad Industrial en AlmacenamientoViviana Vargas EstradaAún no hay calificaciones

- Ingeniería EconómicaDocumento62 páginasIngeniería EconómicaSebastian JarquinAún no hay calificaciones

- Empresa CivaDocumento3 páginasEmpresa CivaDayanna Fernandez75% (4)

- Corte Provincial Del Guayas MIÉRCOLES 6 DE SEPTIEMBREDocumento4 páginasCorte Provincial Del Guayas MIÉRCOLES 6 DE SEPTIEMBREFernanda CabreraAún no hay calificaciones

- Estado de Costo de Produccion y Ventas CostosDocumento4 páginasEstado de Costo de Produccion y Ventas CostosGuadalupe PalaciosAún no hay calificaciones

- Horario Finanzas EA07Documento1 páginaHorario Finanzas EA07carlos manuelAún no hay calificaciones

- Asiento Contable de EscisionDocumento6 páginasAsiento Contable de EscisionlogisticasemanAún no hay calificaciones

- Normas Acueducto de Urbanizacion y Edificios Bucaramanga PDFDocumento0 páginasNormas Acueducto de Urbanizacion y Edificios Bucaramanga PDFNeverjacinto Marquez RueneAún no hay calificaciones

- pROYECTO DE SSTDocumento3 páginaspROYECTO DE SSTGeraldin GiraldoAún no hay calificaciones

- Caso YobelDocumento13 páginasCaso YobelHector Rodrigo Grimaldo ManriqueAún no hay calificaciones

- Catalogo Bombas FlygtDocumento16 páginasCatalogo Bombas Flygtjconley07100% (2)