Balance General Almacenes La 14+

Balance General Almacenes La 14+

Descargar como docx, pdf o txt

También podría gustarte

- Tarea Semana 13 para ResolverDocumento2 páginasTarea Semana 13 para Resolverjanett0% (1)

- Balances Consolidados EjemploDocumento1 páginaBalances Consolidados EjemploVanjd GcAún no hay calificaciones

- Iicg3102 s4 Ejercicios1 ResueltosDocumento5 páginasIicg3102 s4 Ejercicios1 ResueltosMarmensorcoAún no hay calificaciones

- Costos Estimados Bic, S.A.Documento6 páginasCostos Estimados Bic, S.A.Luis Roberto Rodríguez CorderoAún no hay calificaciones

- Evidencia 2 de Introduccion de Derecho Fiscal PDFDocumento14 páginasEvidencia 2 de Introduccion de Derecho Fiscal PDFSaúl Enrique Leal CantúAún no hay calificaciones

- Bonos BancariosDocumento16 páginasBonos BancariosVÁSQUEZ MIRANDA JEREMY ISRAELAún no hay calificaciones

- (SEMANA 1) PlaneacionFinanciera - Ant - B1 - SCALADocumento11 páginas(SEMANA 1) PlaneacionFinanciera - Ant - B1 - SCALALizz AcostaAún no hay calificaciones

- GB0008Documento7 páginasGB0008niquelojam0% (1)

- Introducción A La Teoria de Los PreciosDocumento83 páginasIntroducción A La Teoria de Los PreciosANGIE MICHELLE RAMOS NOGUERAAún no hay calificaciones

- Estado de Resultados HorizontalDocumento4 páginasEstado de Resultados Horizontalnelsy.profe1012100% (1)

- Tipos AnualidadesDocumento10 páginasTipos AnualidadesYelitza Gatita Zambrano SuarezAún no hay calificaciones

- Nivel Optimo de Inversion de Activos CirculantesDocumento7 páginasNivel Optimo de Inversion de Activos Circulantesx_anderu100% (1)

- Cuadro Comparativo 4.1Documento5 páginasCuadro Comparativo 4.1Juan Lopez100% (1)

- Tarea de Analisis Vertical y HorizontalDocumento9 páginasTarea de Analisis Vertical y HorizontalYanet GaytanAún no hay calificaciones

- Actividad 2 Cuestionario de AdministracionDocumento4 páginasActividad 2 Cuestionario de AdministracionEscarlette Bautista RamirezAún no hay calificaciones

- NIF Serie ADocumento6 páginasNIF Serie Ajuan arvizuAún no hay calificaciones

- Valuación de Acciones y de ObligacionesDocumento3 páginasValuación de Acciones y de ObligacionesJae Nuñez100% (1)

- Cuadro Comparativo Estados FinancierosDocumento8 páginasCuadro Comparativo Estados FinancierosGloria Lucila Salcedo BustilloAún no hay calificaciones

- t1s4 Conta Toma Decisiones Alejandra AlvaradoDocumento12 páginast1s4 Conta Toma Decisiones Alejandra AlvaradoDaniel Rivera100% (1)

- Administración de Las Relaciones Laborales y Las Negociaciones ColectivasDocumento2 páginasAdministración de Las Relaciones Laborales y Las Negociaciones ColectivasCaroline Blades HerreraAún no hay calificaciones

- Contabilidad de CostosDocumento148 páginasContabilidad de Costoscanelonesc465475% (4)

- Teoria de Los Dividendo EjerciciosDocumento7 páginasTeoria de Los Dividendo EjerciciosEVELYN SOJOAún no hay calificaciones

- Clasificacion de Los Costos Predeterminados PDFDocumento2 páginasClasificacion de Los Costos Predeterminados PDFAlejandroAún no hay calificaciones

- CONCLUSIONES BUENO Direccionamiento Estratégico y Crecimiento EmpresarialDocumento21 páginasCONCLUSIONES BUENO Direccionamiento Estratégico y Crecimiento EmpresarialMario José Escobar0% (1)

- Actividad 4 - Uso y Características de Los Datos No AgrupadosDocumento6 páginasActividad 4 - Uso y Características de Los Datos No AgrupadosRichar Urango100% (2)

- Marco Legal de Las Sociedades Por Acciones SimplificadasDocumento4 páginasMarco Legal de Las Sociedades Por Acciones Simplificadaspaolina coronelAún no hay calificaciones

- Pia Control InternoDocumento21 páginasPia Control InternoAshley MorenoAún no hay calificaciones

- VI.1 Resumen Ejecutivo Proceso y Factores Críticos de Las Empresas Familires - JACQUELINDocumento9 páginasVI.1 Resumen Ejecutivo Proceso y Factores Críticos de Las Empresas Familires - JACQUELINJacquelin GuzmánAún no hay calificaciones

- Costos Indirectos de FabricaciónDocumento4 páginasCostos Indirectos de FabricaciónNathaly AvilaAún no hay calificaciones

- Actividad Texto 2.Documento44 páginasActividad Texto 2.Melanie Victoria Montes MartínezAún no hay calificaciones

- Ensayo Planeacion FinancieraaDocumento5 páginasEnsayo Planeacion FinancieraalorenaAún no hay calificaciones

- Finanzas I Entorno Empresarial Fiscal yDocumento8 páginasFinanzas I Entorno Empresarial Fiscal yFiorella LozadaAún no hay calificaciones

- Pia Auditoria Zamarron MayraDocumento19 páginasPia Auditoria Zamarron MayraAngel GarciaAún no hay calificaciones

- El Comerciante y Sus ObligacionesDocumento8 páginasEl Comerciante y Sus Obligacionesmariangeles martinAún no hay calificaciones

- Mercado FinancieroDocumento118 páginasMercado FinancieroEdward M Cedeño0% (1)

- Departamentos de ProducciónDocumento11 páginasDepartamentos de ProducciónMänuël VäsquezAún no hay calificaciones

- Trabajo de Investigación D.C.IDocumento15 páginasTrabajo de Investigación D.C.IEdson Huansi AndyAún no hay calificaciones

- Requisitos Básicos para Crear Una Empresa en MéxicoDocumento3 páginasRequisitos Básicos para Crear Una Empresa en MéxicoIsaias de la Cruz100% (1)

- Final Mat. Fin 3-20-20Documento3 páginasFinal Mat. Fin 3-20-20LISBETH BATISTA ACOSTAAún no hay calificaciones

- Janeth, Romero - Ai4 - S4 - 15 - 06 - 23.Documento8 páginasJaneth, Romero - Ai4 - S4 - 15 - 06 - 23.Jaaneth RomeroAún no hay calificaciones

- Larissa Mateo, Sistema FinancieroDocumento10 páginasLarissa Mateo, Sistema FinancieroLarissa MateoAún no hay calificaciones

- Estructura de La Balanza de PagosDocumento3 páginasEstructura de La Balanza de PagosTere Contreras CoronaAún no hay calificaciones

- Act - 1.3 - Rodriguez - Gonzalez - Resumen Comerciante Individual y Comerciante ColectivoDocumento5 páginasAct - 1.3 - Rodriguez - Gonzalez - Resumen Comerciante Individual y Comerciante ColectivoMauricio RodriguezAún no hay calificaciones

- Palabras Clave-Matematica Financier ADocumento36 páginasPalabras Clave-Matematica Financier APablo Ortega FloresAún no hay calificaciones

- Elementos de La Nomina (Mapa)Documento1 páginaElementos de La Nomina (Mapa)JC GuzmánAún no hay calificaciones

- Infografía Cash FlowDocumento1 páginaInfografía Cash Flowpaul guerraAún no hay calificaciones

- Tarea 2 Los Efectos de Un Impuesto Sobre El PrecioDocumento6 páginasTarea 2 Los Efectos de Un Impuesto Sobre El PrecioMisha Vera100% (1)

- Evidencia 3 SFMDocumento10 páginasEvidencia 3 SFMFacpya UanlAún no hay calificaciones

- BREMSDocumento9 páginasBREMSValentina AndalcoAún no hay calificaciones

- Resumen Ley Organica de Economia Popular y SolidariaDocumento3 páginasResumen Ley Organica de Economia Popular y SolidariaFelipe Díaz100% (1)

- Métodos de DepreciaciónDocumento10 páginasMétodos de DepreciaciónAlexanderRoseAún no hay calificaciones

- Factoraje FinancieroDocumento7 páginasFactoraje FinancieroAsael aguilarAún no hay calificaciones

- Balance General ComparativoDocumento2 páginasBalance General Comparativoyair1393Aún no hay calificaciones

- Elementos Que Integran Una NominaDocumento2 páginasElementos Que Integran Una NominaKarina Garcia Martinez57% (7)

- Elementos Conceptuales de Proyectos de InversiónDocumento9 páginasElementos Conceptuales de Proyectos de InversiónGonzález NormaAún no hay calificaciones

- Estados Financieros SorianaDocumento2 páginasEstados Financieros SorianaLesther Maria HernandezAún no hay calificaciones

- Evidencia 1-Compensaciones-Equipo 7Documento9 páginasEvidencia 1-Compensaciones-Equipo 7Dimaris PachecoAún no hay calificaciones

- Tipos de Ajustes ContablesDocumento9 páginasTipos de Ajustes ContablesMarvin TobarAún no hay calificaciones

- Ley Del Seguro SocialDocumento5 páginasLey Del Seguro SocialRoco PechanAún no hay calificaciones

- Estados Financieros BasicosDocumento6 páginasEstados Financieros BasicosCindy Greenville100% (1)

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoDiana Patricia de MalikAún no hay calificaciones

- Contabilidad Financiera I - Supuestos (Resueltos)Documento10 páginasContabilidad Financiera I - Supuestos (Resueltos)eniamarAún no hay calificaciones

- Inventarios San Nicolas TerminadoDocumento17 páginasInventarios San Nicolas Terminadokim sowonAún no hay calificaciones

- Seguimiento A Confirmaciones de InversionesDocumento12 páginasSeguimiento A Confirmaciones de InversionesANDRESAún no hay calificaciones

- Guia 3 CONTABILIDAD DE. GESTIONDocumento14 páginasGuia 3 CONTABILIDAD DE. GESTIONSantiago BeltranAún no hay calificaciones

- SalteñasDocumento26 páginasSalteñassergio del castilloAún no hay calificaciones

- Copia de FM11 CH 07 P20 Construir Un ModeloDocumento6 páginasCopia de FM11 CH 07 P20 Construir Un ModeloScribdTranslationsAún no hay calificaciones

- Análisis Financiero: Unidad 3Documento24 páginasAnálisis Financiero: Unidad 3Cesar CarvajalAún no hay calificaciones

- Presentación Unidad I Contabilidad Financiera. Conceptos GeneralesDocumento62 páginasPresentación Unidad I Contabilidad Financiera. Conceptos GeneralesOscarAún no hay calificaciones

- B:G ModeloDocumento6 páginasB:G ModeloEduardo Cifuentes ForeroAún no hay calificaciones

- Solicitud de Suministro de GasDocumento2 páginasSolicitud de Suministro de GasMarcelo VidalAún no hay calificaciones

- Comprobante - 03-05-2023 - 14-03-47 Ieie8Documento2 páginasComprobante - 03-05-2023 - 14-03-47 Ieie8HoracioAún no hay calificaciones

- Qué Son Las FinanzasDocumento6 páginasQué Son Las FinanzasBeto VenAún no hay calificaciones

- Unidad 4Documento8 páginasUnidad 4evelynAún no hay calificaciones

- UNIDAD IV ACTIVIDAD 4 - ContabildiadDocumento9 páginasUNIDAD IV ACTIVIDAD 4 - ContabildiadPoliclinica Amado, C.A.Aún no hay calificaciones

- ContabilidadDocumento3 páginasContabilidadDidier HernándezAún no hay calificaciones

- Practica de Contabilidad en Monica 8.5Documento71 páginasPractica de Contabilidad en Monica 8.5Elsita Estefania100% (1)

- Ejercicio - Finanzas CorporativasDocumento6 páginasEjercicio - Finanzas CorporativasJuan LemaAún no hay calificaciones

- RAP14 - GA2 - AA2 - EV02 - EP - Taller IncotermsDocumento9 páginasRAP14 - GA2 - AA2 - EV02 - EP - Taller IncotermsLiz TarazonaAún no hay calificaciones

- Caso 3 - Contabilidad FinancieraDocumento11 páginasCaso 3 - Contabilidad FinancieraNataly Figueroa100% (1)

- Evindencia 1Documento5 páginasEvindencia 1mryoel.laraAún no hay calificaciones

- Examen Final de Economia Minera y ValuacDocumento3 páginasExamen Final de Economia Minera y ValuacEdxon Jhonatan Fabián PizarroAún no hay calificaciones

- Copia de TALLER JUAN VALDEZ COMPLETODocumento18 páginasCopia de TALLER JUAN VALDEZ COMPLETOLuisa CastañoAún no hay calificaciones

- Examen Final de Fundamentos de Contabilidad 2023Documento2 páginasExamen Final de Fundamentos de Contabilidad 2023asistentegestiondocumental1100% (1)

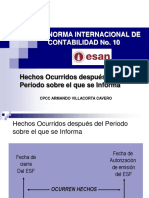

- Nic - 10 (Esan 2017)Documento51 páginasNic - 10 (Esan 2017)elvaAún no hay calificaciones

- Taller de Rentabilidad e Indicadores de Rentabilidad Semana 4Documento6 páginasTaller de Rentabilidad e Indicadores de Rentabilidad Semana 4JEISON VILLADIEGOAún no hay calificaciones

- Temario Normas de Informacion Financiera 2022Documento5 páginasTemario Normas de Informacion Financiera 2022LuisCarloSabatinAún no hay calificaciones

- Costo de ManufacturaDocumento4 páginasCosto de ManufacturaStephanie VelasquezAún no hay calificaciones

- Finanza Capitulo 11Documento14 páginasFinanza Capitulo 11Faby JimenezAún no hay calificaciones