El documento presenta información sobre los bonos emitidos por Star Café. Los bonos tienen un valor nominal de $15 millones, una tasa de cupón semestral del 3.5%, y vencen en 4 años. Para valorizar los bonos de manera apropiada, se debe usar la curva cero cupón de referencia AA, que tiene una tasa del 6.6% para un plazo de 4 años. Dado que el precio de los bonos es par, los inversionistas no reportarían ganancias o pérdidas de capital. Un inversionista que compró $5,000 bonos a la

0 calificaciones0% encontró este documento útil (0 votos)

85 vistas16 páginas

El documento presenta información sobre los bonos emitidos por Star Café. Los bonos tienen un valor nominal de $15 millones, una tasa de cupón semestral del 3.5%, y vencen en 4 años. Para valorizar los bonos de manera apropiada, se debe usar la curva cero cupón de referencia AA, que tiene una tasa del 6.6% para un plazo de 4 años. Dado que el precio de los bonos es par, los inversionistas no reportarían ganancias o pérdidas de capital. Un inversionista que compró $5,000 bonos a la

El documento presenta información sobre los bonos emitidos por Star Café. Los bonos tienen un valor nominal de $15 millones, una tasa de cupón semestral del 3.5%, y vencen en 4 años. Para valorizar los bonos de manera apropiada, se debe usar la curva cero cupón de referencia AA, que tiene una tasa del 6.6% para un plazo de 4 años. Dado que el precio de los bonos es par, los inversionistas no reportarían ganancias o pérdidas de capital. Un inversionista que compró $5,000 bonos a la

El documento presenta información sobre los bonos emitidos por Star Café. Los bonos tienen un valor nominal de $15 millones, una tasa de cupón semestral del 3.5%, y vencen en 4 años. Para valorizar los bonos de manera apropiada, se debe usar la curva cero cupón de referencia AA, que tiene una tasa del 6.6% para un plazo de 4 años. Dado que el precio de los bonos es par, los inversionistas no reportarían ganancias o pérdidas de capital. Un inversionista que compró $5,000 bonos a la

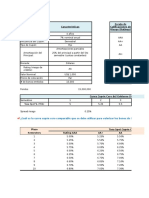

Escala de Calificaciones de Riesgo (Ratings) AAA Calificación de riesgo según S&P / Fitch AA+ Calificación Comentario Interpretación AA AAA Excelente Inversión AA- AA+, AA, AA- Alta Inversión A+ A+, A, A- Media Alta Inversión A BBB+, BBB, BBB- Media Baja Inversión A- BB+, BB, BB- Baja Especulativo BBB+ < otros > Alto Riesgo o Incumplimiento BBB a. ¿Cuál es la curva cupón cero comparable que se debe utilizar para valorizar los bonos de SC? Grafique su respuesta e

La curva cero cupón comparable será la de calificación AA cuyo “spread” o diferencial de riesgo de crédito por cada escaló referencia de los bonos del gobierno. Teniendo en cuenta que el plazo de los bonos será de 4 años, la tasa de referencia e

b. Los inversionistas desean estimar sus ganancias o pérdidas de capital. Usando la curva cupón cero comparable. Dete sobre la par, a la par o bajo la par.

Teniendo en cuenta que la tasa del cupon semestral es de 3,5% y las tasas comparables semestrales AA al valor presente; dólares, es decir sobre la par. Se reportan ganancias.

c. Uno de los inversionistas privados más grandes compró 5,000 bonos a la par. De acuerdo al precio determinado en el pérdida de capital que reportaría este inversionista?

Bonos Comprados: 5,000

Precio del Bono Par: $ 1,000.00 dólares Precio del Bono: $ 1,008.58 dólares Ganancia por bono: $ 8.58 dólares Ganancia Inversión: $ 42,901.80 dólares

d. Usando la curva cupón cero comparable del inciso a, ¿Cuál es la duración del bono? Si un inversionista estima que lo 50 bps, ¿Cuál sería el precio del bono? Para esta pregunta utilice la duración de Macaulay.

- La duración del bono es de 5,91 semestres o 2,95 años(Macaulay)

- Si la tasa se de interés se incrementa 0,50 pbs, el precio del bono sería de US$994,79 por lo que sería bajo la par. Se rep Si el YTM del mercado es igual a… 3.5% 3.49% 3.73% Pago VP Pago VP Pago VP Pago VPxt Part 3.5 3.38 3.41 3.40 3.38 0.03 3.5 3.27 3.31 3.29 6.53 0.07 3.5 3.16 3.21 3.18 9.47 0.09 3.5 3.05 3.10 3.07 12.20 0.12 28.5 24.00 24.35 24.06 119.98 1.20 27.625 22.47 22.71 22.39 134.84 1.35 26.75 21.03 21.11 20.77 147.18 1.47 25.875 19.65 19.67 19.30 157.20 1.57 cio del bono hoy (base 100) = 100.00 100.86 99.48 5.91 Semestres Precio del bono hoy = 1,000.00 1,008.58 994.79 Dólares 2.95 Años Par Se reportan Se reportan Duración Macaulay Ganancias Pérdidas

o de crédito por cada escalón o “notch” es de 25 bps más a la tasa de

ños, la tasa de referencia es de 6,60% EA y la tasa AA 7,10% EA

ón cero comparable. Determine el precio del bono e indique si está

trales AA al valor presente; la valoración del bono es de $1008,58

l precio determinado en el inciso b, ¿Cuál es el monto de la ganancia o

nversionista estima que los tipos de interés podrían incrementarse en

ue sería bajo la par. Se reportarian pérdidas.

DESARROLLO CASO SANTO REMEDIO

DATOS VN = 10,000 ib = TNA = 6% n (anual) = 4 I = Cupón = 300 Amortización del principal en partes iguales durante los 4 años Pago de interes Semestral

a. YTM del bono para que esté a la par.

Para que el bono esté a la par, YTM=Tasa cupón annual,

YTM 6%

b. El precio del bono con un YTM de 8%.

YTM = 8%

Semestre 1 2 3 Cupón 300 300 300 Amortización del principal 1,250 1,250 1,250 Flujo 1,550 1,550 1,550

Precio del bono = S/10,435.75

c. El precio del bono con un YTM de 4%.

YTM = 4%

Semestre 1 2 3 Cupón 300 300 300 Amortización del principal 1,250 1,250 1,250 Flujo 1,550 1,550 1,550 Precio del bono = 1135450%

d. La duración de Macaulay del bono utilizando la información obtenida en la parte b).

YTM = 8%

Semestre 1 2 3 Cupón 300 300 300 Amortización del principal 1,250 1,250 1,250 Flujo 1,550 1,550 1,550 VP pago 1,490 1,433 1,378 VP*t 1,490 2,866 4,134 S/9,326.73

Duración de Macaulay 429% Semestres

Duración de Macaulay 215% años

e. Si no hubiera pago de principal (amortizaciones) ¿la duración sería mayor o menor que la calcu

Si la amortización del principal se hace al vencimiento y, no de manera periódica, la duración exced

mayor parte del pago se haría en un plazo mas largo,de este modo se observaria que se pagaria den periódicamente, la mayor parte de los pagos se realiza en un periodo de tiempo menor, el cual hac SANTO REMEDIO

periódica, la duración excederia el tiempo o plazo establecido, ya que la

observaria que se pagaria dentro de 8 semestres, en cambio, si se amortiza de tiempo menor, el cual hace que sea una buena opcion. BEST PHONE

BONO BEST PHONE CARACTERÍSTICAS

PLAZO 3 AÑOS TASA CUPÓN 6% NOMINAL ANUAL FRECUENCIA DEL CUPÓN SEMESTRAL TIPO DE TASA CUPÓN FIJA AMORTIZACIÓN DEL PRINCIPAL BULLET MONEDA DÓLARES RATING AA VALOR NOMINAL 1,000 PRECIO DE COLOCACIÓN PAR # DE BONOS EMITIDOS 500,000

a) Valorización del bono.

Para poder hacer la comparación en este caso, vemos que tienen calificacion de riesgo diferente (RATINGS), y se sabe que Como se tiene 2 escalones de diferencia, a la tasa del CUPON 0 le vamos a sumar 0.10% para poder ser la valuación del bo

RATINGS BONOS SEMESTRE 1 2 3

AAA BONO SOBERANO TASA SPOT 5.00 5.20 5.40 AA BEST PHONE % TEA 5.10 5.30 5.50

RATINGS BONOS SEMESTRE 11 12 13

AAA BONO SOBERANO TASA SPOT 6.25 6.30 6.35 AA BEST PHONE % TEA 6.35 6.40 6.45

SEMESTRE TASA SPOT % TEA % SEMESTRAL CAPITAL AMORTIZACIÓN CUPÓN PAGO

V.A. 29.26 28.49 27.68 26.85 26.06 867.26 1,005.61 SOBRE LA PAR

o obtenido en la pregunta a, ¿Cuál es la ganancia o pérdida de capital estimada?

FONDO DE PENSIONES Cuatro AFPs han adquirido para su portafolio de inversiones un bono emitido por una empresa local. Las características d

BONO CARACTERÍSTICAS Adicionalmente se tiene el número de bonos com

PLAZO 3 AÑOS TASA CUPÓN 6% NOMINAL ANUAL AFP # BONOS COMPRADOS FRECUENCIA DEL CUPÓN SEMESTRAL HORIZON 25,000 TIPO DE TASA CUPÓN FIJA INTEGRITY 30,000 AMORTIZACIÓN DEL PRINCIPAL BULLET PRIME 30,000 MONEDA SOLES PROFUTURE 15,000 RATING AAA VALOR NOMINAL 1,000 PRECIO DE COLOCACIÓN 100 # BONOS EMITIDOS 100,000

a) Valorización del bono si el YTM nominal anual fuera 5% (equivalente a un YTM efectivo anual de 5.0625%) y estimaci

BONOS VALOR HORIZON COMPRADOS NOMINAL YTM TEA TIR SEM INVERSIÓN 0.5 25000 1,027.50 5.0625% 2.50% -25,687,500.00 750,000.00

BONOS VALOR INTEGRITY COMPRADOS NOMINAL YTM TEA TIR SEM INVERSIÓN 0.5 30000 1,027.50 5.0625% 2.50% -30,825,000.00 900,000.00

BONOS VALOR PRIME COMPRADOS NOMINAL YTM TEA TIR SEM INVERSIÓN 0.5 30000 1,027.50 5.0625% 2.50% -30,825,000.00 900,000.00

BONOS VALOR PROFUTURE COMPRADOS NOMINAL YTM TEA TIR SEM INVERSIÓN 0.5 10000 1,027.50 5.0625% 2.50% -10,275,000.00 300,000.00

b) Valorización del bono si el YTM nominal anual fuera 7% (equivalente a un YTM efectivo anual de 7.1225%) y estimac

BONOS VALOR HORIZON COMPRADOS NOMINAL YTM TIR SEM INVERSIÓN 0.5 25000 973.50 7.1225% 0.0350 -24,337,500.00 750,000.00 BONOS VALOR INTEGRITY COMPRADOS NOMINAL YTM TIR SEM INVERSIÓN 0.5 30000 973.50 7.1225% 0.0350 -29,205,000.00 900,000.00

BONOS VALOR PRIME COMPRADOS NOMINAL YTM TIR SEM INVERSIÓN 0.5 30000 973.50 7.1225% 0.0350 -29,205,000.00 900,000.00

BONOS VALOR PROFUTURE COMPRADOS NOMINAL YTM TIR SEM INVERSIÓN 0.5 10000 973.50 7.1225% 0.0350 -9,735,000.00 300,000.00 NES resa local. Las características del bono se presentn en el sgte. cuadro:

tiene el número de bonos comprados por cada AFP.

# BONOS COMPRADOS PRECIO DE COMPRA

25,000 PAR 30,000 PAR 30,000 PAR 15,000 PAR

anual de 5.0625%) y estimación de la ganancia o pérdida de capital de la inversión realizada por cada AFP.