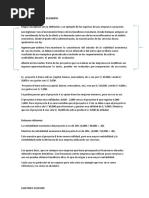

Practica ISR-2

Practica ISR-2

Descargar como docx, pdf o txt

También podría gustarte

- Empresa Tambo S.ADocumento87 páginasEmpresa Tambo S.ACesar Pally Quispe100% (4)

- FUSIONES Y ADQUISICIONES DE EMPRESAS BHD y LeonDocumento2 páginasFUSIONES Y ADQUISICIONES DE EMPRESAS BHD y LeonKatty Martinez100% (1)

- FUSIONES Y ADQUISICIONES DE EMPRESAS BHD y LeonDocumento2 páginasFUSIONES Y ADQUISICIONES DE EMPRESAS BHD y LeonKatty Martinez100% (1)

- Analiza y Responde Según Tus ConocimientosDocumento1 páginaAnaliza y Responde Según Tus ConocimientosvanesaAún no hay calificaciones

- Contabilidad de Costos y de Gestión en La Industria de La Republica DominicanaDocumento18 páginasContabilidad de Costos y de Gestión en La Industria de La Republica DominicanaKatty Martinez100% (1)

- Componentes de La Remuneración TotalDocumento5 páginasComponentes de La Remuneración Totalfrancisco gallardo100% (4)

- Examen ParcialDocumento3 páginasExamen ParcialRafael Messon0% (2)

- Unidad 4 Recurso 2Documento16 páginasUnidad 4 Recurso 2Katty MartinezAún no hay calificaciones

- Analisis Financiero Unidad 3 AnalisisDocumento3 páginasAnalisis Financiero Unidad 3 Analisiscarlos De La RosaAún no hay calificaciones

- Trabajo de SandyDocumento16 páginasTrabajo de Sandyyudelka100% (1)

- DocumentoDocumento1 páginaDocumentoAndreina Quezada Beato0% (1)

- Trabajo Final Economia 1Documento15 páginasTrabajo Final Economia 1Emily ZayasAún no hay calificaciones

- Unidad 4 Recurso 2Documento16 páginasUnidad 4 Recurso 2Katty MartinezAún no hay calificaciones

- Caso Herrajes ViladrichDocumento7 páginasCaso Herrajes ViladrichAndrea Pulido100% (2)

- Tarea Semana 7 Planificacion Tributaria A Las EmpresasDocumento4 páginasTarea Semana 7 Planificacion Tributaria A Las EmpresasJOSELYN OLEAAún no hay calificaciones

- Analizar El Crédito PúblicoDocumento5 páginasAnalizar El Crédito PúblicoFanny de los SantosAún no hay calificaciones

- Trabajo Final Grupo 5Documento18 páginasTrabajo Final Grupo 5Geraldina Acosta santosAún no hay calificaciones

- Actividad 2 - Uso de Los Comprobantes FiscalesDocumento1 páginaActividad 2 - Uso de Los Comprobantes FiscalesKatty MartinezAún no hay calificaciones

- Unidad 3 Seminario de ContabilidadDocumento2 páginasUnidad 3 Seminario de ContabilidadLuis RiveraAún no hay calificaciones

- Trabajo Final MuestreoDocumento33 páginasTrabajo Final MuestreosacsimonsenAún no hay calificaciones

- Helen Computarizada IIDocumento309 páginasHelen Computarizada IIKatty MartinezAún no hay calificaciones

- Normas Generales de La DGII para RetencionesDocumento8 páginasNormas Generales de La DGII para RetencionesJulieta MendozaAún no hay calificaciones

- Unidad 3 Finanzas PublicasDocumento3 páginasUnidad 3 Finanzas PublicasIndra VelozAún no hay calificaciones

- Investigue El Concepto de Los Siguientes Términos y Elabore Un Glosario Unidad 3Documento3 páginasInvestigue El Concepto de Los Siguientes Términos y Elabore Un Glosario Unidad 3Dian MartichAún no hay calificaciones

- De Los Santos Caballero Fanny. Unidad 1. Actividad 1. Entregable. Ley 183-02Documento3 páginasDe Los Santos Caballero Fanny. Unidad 1. Actividad 1. Entregable. Ley 183-02Fanny de los SantosAún no hay calificaciones

- Unidad 2. Actividad 1. EntregableDocumento2 páginasUnidad 2. Actividad 1. EntregableEsmerolinAún no hay calificaciones

- Paulino-Valentin Del Carmen-Unidad 4. Actividad 1. Entregable.Documento6 páginasPaulino-Valentin Del Carmen-Unidad 4. Actividad 1. Entregable.Valentin PaulinoAún no hay calificaciones

- Otaño-Marcia-Unidad 5. Actividad 1. Entregable. Razones FinancierasDocumento4 páginasOtaño-Marcia-Unidad 5. Actividad 1. Entregable. Razones FinancierasMarcia Otaño de la RosaAún no hay calificaciones

- Actividad A Realizar Debate Unidad 3Documento1 páginaActividad A Realizar Debate Unidad 3Fanny de los SantosAún no hay calificaciones

- Trabajo Final - Origen, Evolucià N de Los ImpuestosDocumento16 páginasTrabajo Final - Origen, Evolucià N de Los ImpuestosFanny de los SantosAún no hay calificaciones

- Desilusión y Liquidación de EmpresaDocumento2 páginasDesilusión y Liquidación de EmpresaPaola Jimenez100% (1)

- Beneficiarios de La Ley de Gastos Educativos.Documento1 páginaBeneficiarios de La Ley de Gastos Educativos.Wellington PérezAún no hay calificaciones

- Tamarez-jesuszReportes Básicos de La Conciliación Bancaria. EntregableDocumento2 páginasTamarez-jesuszReportes Básicos de La Conciliación Bancaria. EntregableJesus Ig. TamarezAún no hay calificaciones

- Jesús Morillo Suriel 2014Documento1 páginaJesús Morillo Suriel 2014Wilmania GarciaAún no hay calificaciones

- Lee y Analiza ElDocumento2 páginasLee y Analiza Elyosmely javier maldonadoAún no hay calificaciones

- Cuestionario NICSPDocumento15 páginasCuestionario NICSPGerald FFAAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualLariza Reynoso0% (1)

- Veras Maria Interpretación de Texto Sobre Disolución y Liquidación de EmpresaDocumento1 páginaVeras Maria Interpretación de Texto Sobre Disolución y Liquidación de EmpresaJanire VerasAún no hay calificaciones

- Calcagno Ney - Entregable. Realizar FlujogramaDocumento1 páginaCalcagno Ney - Entregable. Realizar Flujogramaney calcagnoAún no hay calificaciones

- Tejada Maria e Entregable 3Documento2 páginasTejada Maria e Entregable 3maria tejadaAún no hay calificaciones

- Unidad 2 Actividad 1Documento2 páginasUnidad 2 Actividad 1gabriela floresAún no hay calificaciones

- Caraballo-Karla-Unida 4Documento14 páginasCaraballo-Karla-Unida 4Karla CaraballoAún no hay calificaciones

- Unidad 2. Actividad 1. Cédulas de Consolidación Financiera.Documento3 páginasUnidad 2. Actividad 1. Cédulas de Consolidación Financiera.Esmerolin100% (1)

- Unidad 4 Actividad 5Documento1 páginaUnidad 4 Actividad 5Madayssa GonzalezAún no hay calificaciones

- Diferenciación de Términos. - Rafael Messon 2015Documento1 páginaDiferenciación de Términos. - Rafael Messon 2015Rafael MessonAún no hay calificaciones

- Actividad 2Documento4 páginasActividad 2Junior Mora100% (1)

- Trabajo Final Computarizada IiDocumento14 páginasTrabajo Final Computarizada IiGeraldina Acosta santosAún no hay calificaciones

- PRACTICA FINAL GRUPAL - PDF VOL2Documento4 páginasPRACTICA FINAL GRUPAL - PDF VOL2Eli Matias100% (1)

- Unidad 3. Recurso 2. Datos Estructurados (3.6 - 3.7 - 3.8 - 3.8.1 - 3.8.1.1 - 3.8.1.2 - 3.8.1.3 - 3.8.1.4)Documento15 páginasUnidad 3. Recurso 2. Datos Estructurados (3.6 - 3.7 - 3.8 - 3.8.1 - 3.8.1.1 - 3.8.1.2 - 3.8.1.3 - 3.8.1.4)Sergio0% (1)

- Factores de Localización Enero 2021Documento3 páginasFactores de Localización Enero 2021Maria Isabel Bautista100% (1)

- Actv.1 Unidad 3Documento2 páginasActv.1 Unidad 3yoneidysAún no hay calificaciones

- Trabajo Final de ISR 2...Documento21 páginasTrabajo Final de ISR 2...Natalina Díaz100% (1)

- Alana-Arlin-Implementación Del Costeo Basado en Actividades (ABC)Documento3 páginasAlana-Arlin-Implementación Del Costeo Basado en Actividades (ABC)Joaquin GonzalezAún no hay calificaciones

- Marte Almonte-Alba Iris-Cuadro Comparativo.Documento2 páginasMarte Almonte-Alba Iris-Cuadro Comparativo.Alva Iris Martes Duran100% (1)

- Actividad 1 Auditor - ADocumento2 páginasActividad 1 Auditor - AJose Luis amezquitaAún no hay calificaciones

- Ejercicios Sencillos Interés CompuestoDocumento5 páginasEjercicios Sencillos Interés CompuestoHumberto LopezAún no hay calificaciones

- Edwin Polonia Practica Contabilidad Compu2Documento345 páginasEdwin Polonia Practica Contabilidad Compu2Saireny QuevedoAún no hay calificaciones

- Unidad 3. Recurso 2. Entregable. Teorías de ComercioDocumento3 páginasUnidad 3. Recurso 2. Entregable. Teorías de ComerciobryantAún no hay calificaciones

- Unidad 2. Actividad 2. Los Ingresos Del Proyecto.Documento1 páginaUnidad 2. Actividad 2. Los Ingresos Del Proyecto.Esmerolin100% (1)

- Unidad 2 - Actividad 1Documento3 páginasUnidad 2 - Actividad 1Cristina Marileydi La Verdadera MamiAún no hay calificaciones

- De Los Santos Caballero Fanny.-Razones FinancierasDocumento3 páginasDe Los Santos Caballero Fanny.-Razones FinancierasFanny de los SantosAún no hay calificaciones

- Rijo-Alejandra - Esquema Sobre Pago de ImpuestosDocumento1 páginaRijo-Alejandra - Esquema Sobre Pago de ImpuestosAlejandra MotaAún no hay calificaciones

- Trabajo Final Comercio InternacionalDocumento3 páginasTrabajo Final Comercio InternacionalNilsha Sanchez0% (1)

- Actividada 1Documento5 páginasActividada 1Andreina Quezada BeatoAún no hay calificaciones

- Unidad 5 Actividad 1 Seminario de ContabilidadDocumento2 páginasUnidad 5 Actividad 1 Seminario de ContabilidadHenry Coplin100% (1)

- Delacruz Mayelin Actividad3Documento1 páginaDelacruz Mayelin Actividad3Mayelin De La CruzAún no hay calificaciones

- Formulación de Proyectos - Unid.3.actv.2Documento1 páginaFormulación de Proyectos - Unid.3.actv.2Robert RodriguezAún no hay calificaciones

- Practica ISR-2Documento6 páginasPractica ISR-2MARY ANNA SUERO BAEZAún no hay calificaciones

- Practica Terminacion Plan de Utilidadess Presupuesto E. IiDocumento6 páginasPractica Terminacion Plan de Utilidadess Presupuesto E. IiKatty MartinezAún no hay calificaciones

- Analisis de Las Variaciones PresupuestarDocumento18 páginasAnalisis de Las Variaciones PresupuestarKatty MartinezAún no hay calificaciones

- Mapa Conceptual 2Documento1 páginaMapa Conceptual 2Katty MartinezAún no hay calificaciones

- Mapa Conceptual Con La DefiniciónDocumento1 páginaMapa Conceptual Con La DefiniciónKatty Martinez100% (2)

- Evaluacion. Flujos de FondoDocumento5 páginasEvaluacion. Flujos de FondoKatty MartinezAún no hay calificaciones

- Fastia Thiacin Not. Soh Perishin,. Bout Un Eliomne Enohie EllDocumento22 páginasFastia Thiacin Not. Soh Perishin,. Bout Un Eliomne Enohie EllKatty MartinezAún no hay calificaciones

- Silabo-Presupuesto Empresarial IIDocumento9 páginasSilabo-Presupuesto Empresarial IIKatty MartinezAún no hay calificaciones

- Liquidacion de EmpresasDocumento16 páginasLiquidacion de EmpresasKatty MartinezAún no hay calificaciones

- Evaluación de ProyectosDocumento3 páginasEvaluación de ProyectosKatty MartinezAún no hay calificaciones

- Practica Presupuesto de EfectivoDocumento2 páginasPractica Presupuesto de EfectivoKatty MartinezAún no hay calificaciones

- Proyecto de InversionDocumento2 páginasProyecto de InversionKatty MartinezAún no hay calificaciones

- Fusiones y CombinacionesDocumento16 páginasFusiones y CombinacionesKatty MartinezAún no hay calificaciones

- Trabajo Impuestos Sobre La RentaDocumento24 páginasTrabajo Impuestos Sobre La RentaKatty MartinezAún no hay calificaciones

- Practica ComplementariaDocumento21 páginasPractica ComplementariaKatty Martinez0% (1)

- Fusion de SociedadesDocumento27 páginasFusion de SociedadesKatty MartinezAún no hay calificaciones

- IGPDocumento2 páginasIGPKatty MartinezAún no hay calificaciones

- Contabilidad SuperiorDocumento28 páginasContabilidad SuperiorKatty MartinezAún no hay calificaciones

- Declaración Jurada José Ignacio de MendigurenDocumento10 páginasDeclaración Jurada José Ignacio de MendigurenCronista.comAún no hay calificaciones

- Participaciones Societarias 23.05.2019 CDocumento88 páginasParticipaciones Societarias 23.05.2019 CGraciela FernandezAún no hay calificaciones

- Casos Practicos Ajuste InicialDocumento6 páginasCasos Practicos Ajuste InicialJessica ValenteAún no hay calificaciones

- Batch DIOT+2010+ver1.1.2Documento2 páginasBatch DIOT+2010+ver1.1.2Tanya Haro0% (1)

- Caso Práctico Determinación de La Obligacion TributariaDocumento9 páginasCaso Práctico Determinación de La Obligacion TributariaLisbeth Domínguez SoteloAún no hay calificaciones

- Apunte 4.4 Interes Compuesto EjerciciosDocumento2 páginasApunte 4.4 Interes Compuesto EjerciciosElpioladelsurAún no hay calificaciones

- Repaso GeneralDocumento27 páginasRepaso GeneralAprendiendo con Zarate y sus amigos ,Aún no hay calificaciones

- Cómo Calcular Las Remuneraciones en ChileDocumento4 páginasCómo Calcular Las Remuneraciones en ChileAnais BuveAún no hay calificaciones

- Renta Fija 1 TallerDocumento8 páginasRenta Fija 1 TallerSamuel MuneraaAún no hay calificaciones

- Importancia de Las Prestaciones SocialesDocumento7 páginasImportancia de Las Prestaciones SocialesLodis Yiceth Cabrera MoreloAún no hay calificaciones

- López Navarro Lindbergh - MaestríaDocumento129 páginasLópez Navarro Lindbergh - MaestríaluisAún no hay calificaciones

- PD Costeo Real 2015-0Documento7 páginasPD Costeo Real 2015-0Jhonatan Diego Hurtado RengifoAún no hay calificaciones

- Ejercicios Finanzas OperativasDocumento6 páginasEjercicios Finanzas OperativasNadhyn Gutiérrez PachecoAún no hay calificaciones

- RatiosDocumento2 páginasRatiosRodrigo Mercado SanchezAún no hay calificaciones

- Exposicion Sector AgrarioDocumento29 páginasExposicion Sector AgrarioMARGARITAAún no hay calificaciones

- Régimen Opcional Simplificado Sobre Ingresos de Actividades LucrativasDocumento4 páginasRégimen Opcional Simplificado Sobre Ingresos de Actividades LucrativasJhamileth50% (2)

- Cuestionario ISRDocumento3 páginasCuestionario ISRRaymundo Tun RodriguezAún no hay calificaciones

- Examen Final - Semana 8 - Ra - Primer Bloque-Economia Internacional - (Grupo1)Documento11 páginasExamen Final - Semana 8 - Ra - Primer Bloque-Economia Internacional - (Grupo1)Andrés SeonerayAún no hay calificaciones

- Tema 4 Aplicaciones Demanda y OfertaDocumento9 páginasTema 4 Aplicaciones Demanda y OfertaDaiana Belén Espinoza ArroyoAún no hay calificaciones

- Presentacion #4 Elaboracion Del Flujo de CajaDocumento46 páginasPresentacion #4 Elaboracion Del Flujo de CajaEvelyn Adriana Linares DiazAún no hay calificaciones

- Actividad 2 SenaDocumento15 páginasActividad 2 SenaManuelito Jimenez RomeroAún no hay calificaciones

- Presupuesto Empresa ComercialDocumento6 páginasPresupuesto Empresa ComercialYu Ar0% (2)

- CONTA2 Valorenlibrosde AccionesDocumento2 páginasCONTA2 Valorenlibrosde AccionesErika De LeónAún no hay calificaciones

- Casos - Costos - de - Produccion - I UnidadDocumento9 páginasCasos - Costos - de - Produccion - I UnidadLaura SeverinoAún no hay calificaciones

- Escudo Tributario y Credito FiscalDocumento6 páginasEscudo Tributario y Credito FiscalLuis Vallejos100% (3)

- Ejercicios de 5ta. Categoría ResueltoDocumento9 páginasEjercicios de 5ta. Categoría ResueltoJOSE MARIANO TAPARA COSMEAún no hay calificaciones