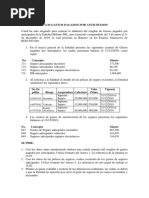

Preguntas CXC PDF

Preguntas CXC PDF

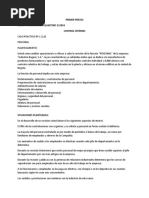

Descargar como pdf o txt

También podría gustarte

- Evaluación de Recuperación AVANZADADocumento9 páginasEvaluación de Recuperación AVANZADAricardoft07100% (1)

- Auditoria 1 InformesDocumento2 páginasAuditoria 1 Informesjuan alvarezAún no hay calificaciones

- Monografia - Nic 19 y 20.. - NuevoDocumento63 páginasMonografia - Nic 19 y 20.. - Nuevozoila arevalo pezo93% (14)

- Facultad de Ciencias Económicas Y Administrativas: Prácticas EmpresarialesDocumento12 páginasFacultad de Ciencias Económicas Y Administrativas: Prácticas EmpresarialesYorvin Amaru Amaru0% (1)

- Tarea 2, AUDITORIA IDocumento7 páginasTarea 2, AUDITORIA IGinaury DominguezAún no hay calificaciones

- Ensayoargumentativo Auditoriagubernamental M3S12Documento2 páginasEnsayoargumentativo Auditoriagubernamental M3S12MAG12CRAún no hay calificaciones

- Caso Practico Numero 5Documento17 páginasCaso Practico Numero 5yeudy ortizAún no hay calificaciones

- Practica Costo 2Documento12 páginasPractica Costo 2Johana CruzAún no hay calificaciones

- Taller Dictamen Revisoria FiscalDocumento14 páginasTaller Dictamen Revisoria FiscalRoger HernandezAún no hay calificaciones

- Parcial 1 Sistemas ContablesDocumento14 páginasParcial 1 Sistemas ContablesRony Meran100% (2)

- El Nuevo R.U.S.Documento56 páginasEl Nuevo R.U.S.Kathyna Perú73% (15)

- Faltantes y Sobrantes Determinacion Del IGV e IR Sobre Base PresuntaDocumento5 páginasFaltantes y Sobrantes Determinacion Del IGV e IR Sobre Base PresuntaMICHAELEVAún no hay calificaciones

- Contrato de Alquiler InquilinosDocumento2 páginasContrato de Alquiler Inquilinoslula1177Aún no hay calificaciones

- TareaDocumento7 páginasTareaNoemí0% (1)

- TAREA 02 Auditoria 2Documento8 páginasTAREA 02 Auditoria 2RUMBO AL PARAISOAún no hay calificaciones

- Tarea 3 de Auditoria 1Documento5 páginasTarea 3 de Auditoria 1Fernando CarpioAún no hay calificaciones

- Practica Auditoria IiiDocumento2 páginasPractica Auditoria IiiAna LuisaAún no hay calificaciones

- Auditoría II Tarea 2Documento6 páginasAuditoría II Tarea 2Yeison RosarioAún no hay calificaciones

- ZenideC Parcial1Documento4 páginasZenideC Parcial1Zenidé Sh CastilloAún no hay calificaciones

- Aspectos Básicos de Auditoria. Sección IIDocumento10 páginasAspectos Básicos de Auditoria. Sección IIDEINI TERANAún no hay calificaciones

- Caso Auditoria Interna ResueltoDocumento3 páginasCaso Auditoria Interna ResueltoAnthony Callow MongeAún no hay calificaciones

- Tarea 6Documento7 páginasTarea 6yissel0% (1)

- Taller Unidad N 8 AuditoriaDocumento5 páginasTaller Unidad N 8 AuditoriaKaren Julieth Rojas RomeroAún no hay calificaciones

- Modulo Auditoria1Documento170 páginasModulo Auditoria1tutyAún no hay calificaciones

- Auditoria CuestionarioDocumento4 páginasAuditoria CuestionarioRony MeranAún no hay calificaciones

- Grupo AuditotriaDocumento20 páginasGrupo AuditotriaRossy AydeeAún no hay calificaciones

- Estimados Alumnos, TareaDocumento4 páginasEstimados Alumnos, Tarealisbeth turbiAún no hay calificaciones

- Auditoria I Practica 4Documento3 páginasAuditoria I Practica 4janna100% (1)

- Caso Practico 5 El Patrimonio PDFDocumento1 páginaCaso Practico 5 El Patrimonio PDFELIANAún no hay calificaciones

- UntitledDocumento222 páginasUntitledHenry Cevallos100% (1)

- ResumenDocumento3 páginasResumenargenis100% (1)

- Material de Lectura Unidad II CON 531 FinalDocumento16 páginasMaterial de Lectura Unidad II CON 531 FinalEhislyn FortunatoAún no hay calificaciones

- Ensayo NiaDocumento1 páginaEnsayo NiaMoisésA.Romero67% (3)

- Test Seleción Multiple Planificación de La AuditoriaDocumento5 páginasTest Seleción Multiple Planificación de La AuditoriaLucía Rodríguez100% (2)

- Reactivos Nia 310Documento2 páginasReactivos Nia 310Alex AndresAún no hay calificaciones

- Administracion Financiera Practica Iianalisis Financiero Adm-353Documento3 páginasAdministracion Financiera Practica Iianalisis Financiero Adm-353Erica Hernández AlvaradoAún no hay calificaciones

- Cuestionario 1, Contabilidad GubernamentalDocumento5 páginasCuestionario 1, Contabilidad GubernamentalMiguelinaAún no hay calificaciones

- El Control Interno y Su ImportanciaDocumento5 páginasEl Control Interno y Su ImportanciadiomaraAún no hay calificaciones

- Práctica 01, Auditoria IIDocumento5 páginasPráctica 01, Auditoria IIDoloris Hernandez D LeonAún no hay calificaciones

- Unidad 3 Contabilidad Superior 1Documento3 páginasUnidad 3 Contabilidad Superior 1Scarlet NuñezAún no hay calificaciones

- 5.6.2 Taller 2 de Cuentas Por CobrarDocumento4 páginas5.6.2 Taller 2 de Cuentas Por CobrarDavid J Parrales CAún no hay calificaciones

- Auditoría II Tarea 2Documento6 páginasAuditoría II Tarea 2Joel Rosario OrtegaAún no hay calificaciones

- Tarea 8.2 INFORME DE LECTURA UNIDAD 8 Francisca Brazoban BrandDocumento5 páginasTarea 8.2 INFORME DE LECTURA UNIDAD 8 Francisca Brazoban BrandFrancisca Brazoban BrandAún no hay calificaciones

- Tarea 4Documento3 páginasTarea 4noa amaranteAún no hay calificaciones

- Practica de Auditoria Nia 560 580 Unidad 3Documento12 páginasPractica de Auditoria Nia 560 580 Unidad 3ANA KAREN DIAZ NORALESAún no hay calificaciones

- Práctica de InventariosDocumento2 páginasPráctica de InventariosYenniffer Mercedes100% (1)

- Terminación de Las Pruebas en El Ciclo de Ventas y CobranzasDocumento7 páginasTerminación de Las Pruebas en El Ciclo de Ventas y CobranzasYorle100% (1)

- Resumen Caso Practico - Grupo - 16Documento5 páginasResumen Caso Practico - Grupo - 16Julián JCAún no hay calificaciones

- Cuestionario Auditoria Cuarto 1 L.SDocumento44 páginasCuestionario Auditoria Cuarto 1 L.SDayana GuilcasoAún no hay calificaciones

- Cuestionario II, Control Interno.Documento3 páginasCuestionario II, Control Interno.Cesarin De Jesus De Jesús LoraAún no hay calificaciones

- Verdadero o FalsoDocumento8 páginasVerdadero o FalsoIsaac MerinoAún no hay calificaciones

- Ronny, Ejercicio de Auditoría Gastos Pagados Por Anticipados.Documento4 páginasRonny, Ejercicio de Auditoría Gastos Pagados Por Anticipados.Ronny RomeroAún no hay calificaciones

- Primer PrevioDocumento5 páginasPrimer PrevioYESSICA PAOLA FLOREZ MORAAún no hay calificaciones

- Clarisol Ortega - Informe de Lectura 6.3Documento4 páginasClarisol Ortega - Informe de Lectura 6.3Clary GarcíaAún no hay calificaciones

- Reactivos de Dictamenes AuditoriaDocumento22 páginasReactivos de Dictamenes AuditoriaAlbertoXavierAún no hay calificaciones

- Tarea 3 de PresupuestoDocumento5 páginasTarea 3 de PresupuestoYelitza SantanaAún no hay calificaciones

- Capitulo 11Documento4 páginasCapitulo 11anon_58364333450% (2)

- NIA 600-699 Utilización de Trabajos de Terceros PDFDocumento40 páginasNIA 600-699 Utilización de Trabajos de Terceros PDFKevin Jefferson Capristan PalmaAún no hay calificaciones

- Tarea 2.1Documento5 páginasTarea 2.1ambarladynuñez26gmail.com Nuñez MarteAún no hay calificaciones

- Cuestionario Tema 4Documento7 páginasCuestionario Tema 4Juleisy BritoAún no hay calificaciones

- 16 Tarea YuberkyDocumento5 páginas16 Tarea YuberkymaryalbaAún no hay calificaciones

- Auditoria2 02Documento8 páginasAuditoria2 02Ana isabel CruzAún no hay calificaciones

- Aud 2Documento9 páginasAud 2Luis Manuel Encarnación FriasAún no hay calificaciones

- Tarea 2 Auditoria 2 MarlennyDocumento9 páginasTarea 2 Auditoria 2 MarlennyhanselAún no hay calificaciones

- Cinciliacion de Impuestos Fiscales Jor Junio 2018Documento14 páginasCinciliacion de Impuestos Fiscales Jor Junio 2018Isai VasquezAún no hay calificaciones

- Problemas de Balance GeneralDocumento6 páginasProblemas de Balance GeneralKatherine OrtizAún no hay calificaciones

- Objeta Liquidación - MuñozDocumento3 páginasObjeta Liquidación - MuñozBel Céspedes100% (1)

- Solicitud BanorteDocumento2 páginasSolicitud BanorteAstrid Samayoa100% (1)

- Regla de InteresDocumento2 páginasRegla de Interesbemgonzales6Aún no hay calificaciones

- Album TituloDocumento23 páginasAlbum TituloFELIPEZ12Aún no hay calificaciones

- Cristian David Chaparro Ramirez 2240576Documento3 páginasCristian David Chaparro Ramirez 2240576Cristian RamirezAún no hay calificaciones

- Guía Liquidaciones de Sueldo y Libro de RemuneracionesDocumento2 páginasGuía Liquidaciones de Sueldo y Libro de RemuneracionesGabriela BartoloAún no hay calificaciones

- Transacciones ComercialesDocumento4 páginasTransacciones Comercialeskiller_spikeAún no hay calificaciones

- Oficios Circulares Del Superintendente de BancosDocumento69 páginasOficios Circulares Del Superintendente de BancosMildred BarahonaAún no hay calificaciones

- Examen Parcial - Semana 4 - 2020Documento13 páginasExamen Parcial - Semana 4 - 2020josé wilmer pinzón cabreraAún no hay calificaciones

- El Encaje Como Instrumento de Política MonetariaDocumento3 páginasEl Encaje Como Instrumento de Política MonetariaTammy Flores FloresAún no hay calificaciones

- Carta Colegio Liceo CervantesDocumento5 páginasCarta Colegio Liceo CervantesMaria Claudia Ariza RosalesAún no hay calificaciones

- Examen Final 2020Documento4 páginasExamen Final 2020Kelman MartinezAún no hay calificaciones

- 22 de Junio Diario Del HuilaDocumento20 páginas22 de Junio Diario Del HuilaJhon FigueroaAún no hay calificaciones

- Modulos de Cuentas Por Cobrar y Cuentas Por Pagar en Ambiente SapDocumento18 páginasModulos de Cuentas Por Cobrar y Cuentas Por Pagar en Ambiente SapKaren SheffallAún no hay calificaciones

- Macroview S.A. - Puntal Del Este (Read-Only) (P)Documento56 páginasMacroview S.A. - Puntal Del Este (Read-Only) (P)Claudio Adaos RuizAún no hay calificaciones

- Perfil Institucional BFS-Marzo 2020 Horizontal PDFDocumento73 páginasPerfil Institucional BFS-Marzo 2020 Horizontal PDFDoniel JiménezAún no hay calificaciones

- Descuento Por NominaDocumento1 páginaDescuento Por NominaJuan C DiazAún no hay calificaciones

- TAREA. Contabilidad FinancieraDocumento4 páginasTAREA. Contabilidad FinancieraCarmen100% (2)

- Caso Practico U3 Contabilidad FinancieraDocumento10 páginasCaso Practico U3 Contabilidad FinancieraEdwindavid VanegasmanriqueAún no hay calificaciones

- D420 Medidas Tributarias-PWC-ChileDocumento4 páginasD420 Medidas Tributarias-PWC-ChilealindermannmAún no hay calificaciones

- ContaBásica ResumenDocumento128 páginasContaBásica ResumenJosuéCavalheiroSchipperAún no hay calificaciones

- NORVI1BC1U NorvialDocumento1 páginaNORVI1BC1U NorvialRonald Quispe MolinaAún no hay calificaciones

- Cotizacion Camaras PsegucompDocumento1 páginaCotizacion Camaras PsegucompJulio RMAún no hay calificaciones

- RMS 03-02-2023 #00030Documento2 páginasRMS 03-02-2023 #00030Yayo MickAún no hay calificaciones