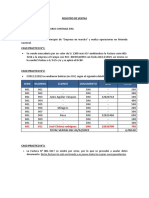

Practica

Practica

Descargar como docx, pdf o txt

También podría gustarte

- Casos Practicos TributacionDocumento5 páginasCasos Practicos Tributacionyumiko0% (1)

- Caso Practico 02 - Empresa El Roble SRLDocumento1 páginaCaso Practico 02 - Empresa El Roble SRLAlexander Rondon100% (1)

- La Importancia de La Literatura InfantilDocumento47 páginasLa Importancia de La Literatura InfantilEdithFloresAún no hay calificaciones

- FORMATO Informe de Notas 2016Documento17 páginasFORMATO Informe de Notas 2016Mauricio Alejandro Bustamante SalazarAún no hay calificaciones

- Resumen Nia 240Documento3 páginasResumen Nia 240Laura Liliana100% (2)

- Dinamica Del Plan Financiero Cta 11 26 04 2024Documento23 páginasDinamica Del Plan Financiero Cta 11 26 04 2024NATALY CASTILLO VENEGASAún no hay calificaciones

- Practica CostosDocumento1 páginaPractica CostosWiler SilvaAún no hay calificaciones

- PracticaDocumento4 páginasPracticaEsther Salcedo EspírituAún no hay calificaciones

- Sesion 50 51 Rec 26. Monografia de Ingresos y GastosgDocumento1 páginaSesion 50 51 Rec 26. Monografia de Ingresos y GastosgYONAX SOLO YONAX0% (1)

- Sesion N°09 - Caso Practico N°03Documento2 páginasSesion N°09 - Caso Practico N°03Marvin TiconaAún no hay calificaciones

- Caso Practico - Elemento 5Documento2 páginasCaso Practico - Elemento 5kenneth quispeAún no hay calificaciones

- Ejercicios de Elemento 3Documento2 páginasEjercicios de Elemento 3LUIS FERNANDO RODRIGO FUSTAMANTE100% (1)

- Adm. de Costos - Campo de Accion de La Contabilidad de CostosDocumento60 páginasAdm. de Costos - Campo de Accion de La Contabilidad de CostosJOHNMOR41Aún no hay calificaciones

- ELEMENTO 0 y 9Documento6 páginasELEMENTO 0 y 9Liliana Gastolomendo PiscoAún no hay calificaciones

- Informe Elemento 7 y 9Documento51 páginasInforme Elemento 7 y 9Alex Javier Ruiz Maldonado0% (1)

- Aplicación PrácticaDocumento2 páginasAplicación PrácticaCesar Augusto Cordova SulcaAún no hay calificaciones

- Caso Práctico Del Estado de Flujos de Efectivo EL VELOZ SACDocumento2 páginasCaso Práctico Del Estado de Flujos de Efectivo EL VELOZ SACKiara NuñezAún no hay calificaciones

- Caso Práctico Semana 01Documento3 páginasCaso Práctico Semana 01Fernando EspejoAún no hay calificaciones

- Asiento Contable de Préstamo BancarioDocumento3 páginasAsiento Contable de Préstamo BancarioJohan Paul ClarosAún no hay calificaciones

- (A) Venta de Mercaderias #3 +embalaje y FleteDocumento4 páginas(A) Venta de Mercaderias #3 +embalaje y Fleteodra.patricia10Aún no hay calificaciones

- Fym Practica Partida Doble Virtual 2020Documento8 páginasFym Practica Partida Doble Virtual 2020Piero Isidro BendezuAún no hay calificaciones

- 01 Abarrotes Ducelia SRLDocumento6 páginas01 Abarrotes Ducelia SRLfernanda fernandezAún no hay calificaciones

- Se GundaDocumento2 páginasSe GundaRolo100% (1)

- Desarrrollo de La Dinamica de Cuentas en ExcelDocumento135 páginasDesarrrollo de La Dinamica de Cuentas en ExcelBrillitd Aroste Caceres100% (1)

- Asientos Contables Ejercicios 2013Documento5 páginasAsientos Contables Ejercicios 2013Jhordan Arauzo HAún no hay calificaciones

- Inventos de La Tecnología en La Contabilidad ThaliaDocumento8 páginasInventos de La Tecnología en La Contabilidad ThaliaThalia VarasAún no hay calificaciones

- Cont AplicDocumento5 páginasCont AplicAntony Morales Rojas100% (1)

- Modulos Del ConcarDocumento1 páginaModulos Del ConcarRocio Quispe100% (1)

- Cuenta 20Documento6 páginasCuenta 20Manuel Guadalupe RodriguezAún no hay calificaciones

- Dinámica de La Cuenta 62 1Documento5 páginasDinámica de La Cuenta 62 1Vela G NenaAún no hay calificaciones

- Casos - Practicos - Nic 2Documento22 páginasCasos - Practicos - Nic 2Yaneisa Marisel Colmenares ValleAún no hay calificaciones

- Ejecicio AgricolaDocumento5 páginasEjecicio AgricolaGianella ZashenkaAún no hay calificaciones

- Evaluacion de Cuenta 10Documento2 páginasEvaluacion de Cuenta 10jhon sebastian huarcayaAún no hay calificaciones

- Dinamica de La Cuenta 30 A 39Documento15 páginasDinamica de La Cuenta 30 A 39rene enriquez silvaAún no hay calificaciones

- Caso Practico de Letras Por CobrarDocumento1 páginaCaso Practico de Letras Por CobrarCarlos Alberto Guzmán Ticona0% (1)

- Sesión 10 Actividad 1Documento20 páginasSesión 10 Actividad 1Estudio Tributario SánchezAún no hay calificaciones

- Caso Practico PleDocumento3 páginasCaso Practico PleFarid Gamarra FloreanoAún no hay calificaciones

- CASOS PRACTICOS DE ASIENTOS CONTABLES - Caso 2Documento1 páginaCASOS PRACTICOS DE ASIENTOS CONTABLES - Caso 2thonnyAún no hay calificaciones

- 27 El Sacrificio de La CalidadDocumento8 páginas27 El Sacrificio de La Calidadjose_js_2209Aún no hay calificaciones

- Ejercicio Ejemplo Fusión Torres SC VS Universo SRLDocumento11 páginasEjercicio Ejemplo Fusión Torres SC VS Universo SRLLuz arcelia VazquezAún no hay calificaciones

- Trabajo 6 Liquidaciones de CompraDocumento3 páginasTrabajo 6 Liquidaciones de CompraGiste ArAún no hay calificaciones

- SEMANA XI - DERECHO TRIBUTARIO Parte 2Documento35 páginasSEMANA XI - DERECHO TRIBUTARIO Parte 2StephanyAún no hay calificaciones

- Casos PracticosDocumento2 páginasCasos PracticosEdissgre AclivAún no hay calificaciones

- Letras Por CobrarDocumento3 páginasLetras Por CobrarEdinsonMendozaAún no hay calificaciones

- Contabilidad Basica IDocumento183 páginasContabilidad Basica IRicardo Martinez HernandezAún no hay calificaciones

- Plan Contable General EmpresarialDocumento14 páginasPlan Contable General EmpresarialNayali Ladyy0% (1)

- Caso Practico Cta 13Documento2 páginasCaso Practico Cta 13Xmignelx Tk100% (1)

- La SMV ConclusionesDocumento26 páginasLa SMV ConclusionesMaría Minchan LimayAún no hay calificaciones

- Caso Practico - Elemento 6Documento2 páginasCaso Practico - Elemento 6kenneth quispe100% (2)

- Casos Prácticos Nuevo RusDocumento20 páginasCasos Prácticos Nuevo RusCamila Ramos farajaAún no hay calificaciones

- Material Adicional NIC 2Documento75 páginasMaterial Adicional NIC 2Flor Gil TamayoAún no hay calificaciones

- Compra de Activo Biológico de Origen AnimalDocumento2 páginasCompra de Activo Biológico de Origen AnimalGiselita Rojas SaavedraAún no hay calificaciones

- Ejercicios I Unidad - CPC LeacDocumento57 páginasEjercicios I Unidad - CPC Leacpetovas100% (1)

- Practica N°4 - Metalica SaDocumento22 páginasPractica N°4 - Metalica SaNicol Ordoñez RosalesAún no hay calificaciones

- S11 Ejercicios Elemento 5Documento2 páginasS11 Ejercicios Elemento 5LUISA DEL CARMEN PERALTA PEREZAún no hay calificaciones

- Casos 01 - ClaseDocumento2 páginasCasos 01 - ClaseMarco Antonio Lozada ChoqueAún no hay calificaciones

- Caso Practico TransformacionDocumento11 páginasCaso Practico TransformacionOmar AranaAún no hay calificaciones

- Casos Practicos Elemento 1Documento1 páginaCasos Practicos Elemento 1Sandra Mstn Tito OrtizAún no hay calificaciones

- Conta 3er ParcialDocumento4 páginasConta 3er ParcialDudley GomezAún no hay calificaciones

- Trabajo 3 190519Documento5 páginasTrabajo 3 190519Emiliano fAún no hay calificaciones

- Examen Taller Computarizada - BDocumento2 páginasExamen Taller Computarizada - BCARLOSAún no hay calificaciones

- Ejercicios Prácticos de Contabilidad FinancieraDocumento8 páginasEjercicios Prácticos de Contabilidad FinancieraconjdejulianAún no hay calificaciones

- Monografia Integral EEFF y NotasDocumento5 páginasMonografia Integral EEFF y NotasHeissy Silverio MoralesAún no hay calificaciones

- Seminario Final 2021.2Documento8 páginasSeminario Final 2021.2an.bazanpAún no hay calificaciones

- Conta Servicios02 2020 3Documento25 páginasConta Servicios02 2020 3Alexander RondonAún no hay calificaciones

- Costos de Los Artículos Vendidos: EjemploDocumento5 páginasCostos de Los Artículos Vendidos: EjemploAlexander RondonAún no hay calificaciones

- Caso Practico NIC 36Documento10 páginasCaso Practico NIC 36Alexander RondonAún no hay calificaciones

- Costos 20 MinDocumento2 páginasCostos 20 MinAlexander RondonAún no hay calificaciones

- Casos Practicos Conta Comercial IiDocumento13 páginasCasos Practicos Conta Comercial IiAlexander RondonAún no hay calificaciones

- Diario Noma HechoDocumento33 páginasDiario Noma HechoAlexander RondonAún no hay calificaciones

- Costos 20 MinDocumento2 páginasCostos 20 MinAlexander RondonAún no hay calificaciones

- Ejercicio 14Documento1 páginaEjercicio 14Alexander Rondon100% (1)

- Liquidaciones de Caja ChicaDocumento1 páginaLiquidaciones de Caja ChicaAlexander RondonAún no hay calificaciones

- Exa Practico Conta Comercial IDocumento2 páginasExa Practico Conta Comercial IAlexander RondonAún no hay calificaciones

- Examen 1 de Estadistica para La Investigacion JuridicaDocumento2 páginasExamen 1 de Estadistica para La Investigacion JuridicaAlexander RondonAún no hay calificaciones

- EXAMEN 1 DE ESTADISTICA PARA LA INVESTIGACION JURIDICA, ResueltoDocumento6 páginasEXAMEN 1 DE ESTADISTICA PARA LA INVESTIGACION JURIDICA, ResueltoAlexander RondonAún no hay calificaciones

- Distri. MuestralDocumento18 páginasDistri. MuestralAlexander RondonAún no hay calificaciones

- Registro de Compra y Ventas Con Centralizacion 2019-102013Documento13 páginasRegistro de Compra y Ventas Con Centralizacion 2019-102013Alexander RondonAún no hay calificaciones

- Evaluacion Elemento 4Documento1 páginaEvaluacion Elemento 4Alexander RondonAún no hay calificaciones

- 2.walter - Apaza-Marco Contable Del Sector Publico PeruanoDocumento26 páginas2.walter - Apaza-Marco Contable Del Sector Publico PeruanoAlexander RondonAún no hay calificaciones

- Evaluacion Elemento 6 7Documento3 páginasEvaluacion Elemento 6 7Alexander RondonAún no hay calificaciones

- Evaluacion Elemento 2Documento1 páginaEvaluacion Elemento 2Alexander RondonAún no hay calificaciones

- Síndrome de Síndrome de EhlersDocumento4 páginasSíndrome de Síndrome de EhlersANGELA GISELLE RUIZ AVILAAún no hay calificaciones

- Introduccionfuncioncuadratica 151011001013 Lva1 App6891 PDFDocumento5 páginasIntroduccionfuncioncuadratica 151011001013 Lva1 App6891 PDFYaraceli CamposAún no hay calificaciones

- Virginia SatirDocumento18 páginasVirginia SatirEvelyn Cerdas100% (5)

- m1.2 - López Tania PublicidadDocumento3 páginasm1.2 - López Tania PublicidadTania Cristel López ÁvilaAún no hay calificaciones

- Diario PreescolarDocumento1 páginaDiario PreescolarZara AcabAún no hay calificaciones

- Sesión 12 Inicial 21 04 2022Documento13 páginasSesión 12 Inicial 21 04 2022AliciaNoemiUlloaCuevaAún no hay calificaciones

- Concepto de EnergíaDocumento5 páginasConcepto de EnergíaEstefi AmatosAún no hay calificaciones

- Arquitectura y Sociedad Escuela de ChicagoDocumento13 páginasArquitectura y Sociedad Escuela de ChicagoRene SantoyoAún no hay calificaciones

- Reseña Los Años Del Tropel-Laura Catalina Moreno LopezDocumento4 páginasReseña Los Años Del Tropel-Laura Catalina Moreno LopezLaura Catalina Moreno LópezAún no hay calificaciones

- TrípticoDocumento2 páginasTrípticoKaty Sanchez Flores0% (2)

- GR3 Drenaje-Y-DetoxificacionDocumento31 páginasGR3 Drenaje-Y-DetoxificacionRafael GarcíaAún no hay calificaciones

- Grupo 2 - Actividad 3 - Análisis de CasoDocumento14 páginasGrupo 2 - Actividad 3 - Análisis de CasoKatheriineXiiomaraAún no hay calificaciones

- Capitulo 8 Análisis Sensorial de AceiteDocumento22 páginasCapitulo 8 Análisis Sensorial de AceiteLilyAún no hay calificaciones

- Cuadernillo Del Estudiante - Fluidez y Comprensión LectoraDocumento7 páginasCuadernillo Del Estudiante - Fluidez y Comprensión LectoraLuis RomeroAún no hay calificaciones

- Trabajo Educacion FisicaDocumento1 páginaTrabajo Educacion Fisicadelfina donzinoAún no hay calificaciones

- Papel Del Licenciado Egresado en Administración Recursos Humanos de La UnersDocumento6 páginasPapel Del Licenciado Egresado en Administración Recursos Humanos de La UnersRRHH TACHITEC100% (1)

- MARCO TEÓRIICO TEORICO Y APLICACION - Joel Chambi Sahuanay Elmer Elder Ruelas Apaza Juan Yasmany Apaza HuaytaDocumento29 páginasMARCO TEÓRIICO TEORICO Y APLICACION - Joel Chambi Sahuanay Elmer Elder Ruelas Apaza Juan Yasmany Apaza HuaytaTRABAJO PERSONALAún no hay calificaciones

- Tema 1Documento8 páginasTema 1Santos TzulAún no hay calificaciones

- Literatura Moderna, en Europa y LatinoamericaDocumento18 páginasLiteratura Moderna, en Europa y LatinoamericaRosita Tarazona de Hernandez100% (1)

- Intro A CivilDocumento4 páginasIntro A CivilElias EberAún no hay calificaciones

- Los Modelos AtómicosDocumento16 páginasLos Modelos AtómicosBrigite Veronica Sonco GonzaloAún no hay calificaciones

- Analisis de Laudato Si 2Documento5 páginasAnalisis de Laudato Si 2Joffre Josue Cercado ChoezAún no hay calificaciones

- SistemasDocumento9 páginasSistemaswasshh@hotmail.comAún no hay calificaciones

- ¿Es DIOS Más Poderoso Que Un ChamánDocumento2 páginas¿Es DIOS Más Poderoso Que Un ChamánJul TorrAún no hay calificaciones

- Tutela Reintegro Señor Andrés Diario Salas DíasDocumento34 páginasTutela Reintegro Señor Andrés Diario Salas DíasAaron CohenAún no hay calificaciones

- Folleto Tríptico Restauración Comida Sana Estilo New New Roman Naranja Negro y BlancoDocumento1 páginaFolleto Tríptico Restauración Comida Sana Estilo New New Roman Naranja Negro y BlancoIvonne Champi palominoAún no hay calificaciones

- Metodos Resumen Clase 13Documento19 páginasMetodos Resumen Clase 13Bryan PalmaAún no hay calificaciones