Anexo 031 2019 PDF

Anexo 031 2019 PDF

Descargar como pdf o txt

También podría gustarte

- Tarea 1.2 Normativas Del Salario MinimoDocumento7 páginasTarea 1.2 Normativas Del Salario MinimoLiliana RieveraAún no hay calificaciones

- Ensayo Del Calentamiento GlobalDocumento6 páginasEnsayo Del Calentamiento Globalmarygonza78% (40)

- Plazos Max de Atrazo de LibrosDocumento1 páginaPlazos Max de Atrazo de LibrosJuan Carlos Condezo CabreraAún no hay calificaciones

- Tiempo de Atraso Libros ContablesDocumento1 páginaTiempo de Atraso Libros Contablesroy luisAún no hay calificaciones

- Plazos de Atraso de Los Libros y Registros Vinculados A Asuntos TributariosDocumento2 páginasPlazos de Atraso de Los Libros y Registros Vinculados A Asuntos TributariosSofía Pérez Reyes100% (1)

- SUNAT Libros CodigosDocumento7 páginasSUNAT Libros CodigosJUAN CARLOS CONDEZO CABRERAAún no hay calificaciones

- Plazos de Atrazo de Los Libros y Registros Vinculados A Asuntos TributariosDocumento2 páginasPlazos de Atrazo de Los Libros y Registros Vinculados A Asuntos TributarioszeulAún no hay calificaciones

- Actividad #6 Libros y Registros Tributarios - Contabilidad IiiDocumento6 páginasActividad #6 Libros y Registros Tributarios - Contabilidad IiiRoy Brolyn Huamani De La CruzAún no hay calificaciones

- Libros y Registros ContablesDocumento1 páginaLibros y Registros ContablesAroon FLAún no hay calificaciones

- Plazo Maximo de Atrazo Libros ContablesDocumento2 páginasPlazo Maximo de Atrazo Libros ContablesEddy Reyes TiconaAún no hay calificaciones

- Libros Contables 143390 Downloable 2916986Documento51 páginasLibros Contables 143390 Downloable 2916986Raul SanchezAún no hay calificaciones

- ANEXODocumento12 páginasANEXOsm675236Aún no hay calificaciones

- Plazos Maximos de AtrasoDocumento4 páginasPlazos Maximos de AtrasoCristy SandovalAún no hay calificaciones

- Plazos de Atrazo de Los Libros y Registros Vinculados A Asuntos TributariosDocumento3 páginasPlazos de Atrazo de Los Libros y Registros Vinculados A Asuntos TributariosJoel MonjeAún no hay calificaciones

- Atraso Permitido para Legalizar Libros ContablesDocumento1 páginaAtraso Permitido para Legalizar Libros ContablesCaszely Alonso RomeroAún no hay calificaciones

- Plazos de Atrazo de Los Libros y Registros Vinculados A Asuntos Tributarios NooooooseeDocumento6 páginasPlazos de Atrazo de Los Libros y Registros Vinculados A Asuntos Tributarios NooooooseeDHAYANA ESTHER DELGADO ALMENDRASAún no hay calificaciones

- Mod. Trib. Covid-19 Al 04-04-2020 ModificadoDocumento26 páginasMod. Trib. Covid-19 Al 04-04-2020 Modificadokarol2905Aún no hay calificaciones

- Libro ElectronicoDocumento30 páginasLibro ElectronicoDian OrtizAún no hay calificaciones

- Para Que Sirven Los Libros ContablesDocumento28 páginasPara Que Sirven Los Libros ContablesDayanitha Brito Chahua50% (2)

- Tratamiento ContableDocumento5 páginasTratamiento ContableJoe RivasAún no hay calificaciones

- 1.1 Libros ElectronicosDocumento1 página1.1 Libros ElectronicosrossrossbhAún no hay calificaciones

- 1.1 Libros ElectronicosDocumento1 página1.1 Libros ElectronicosSue ArceAún no hay calificaciones

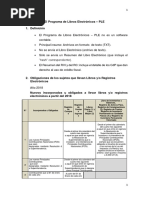

- El Programa de Libros Electrónicos - Ple 1. DefiniciónDocumento11 páginasEl Programa de Libros Electrónicos - Ple 1. DefiniciónLuis Miguel FernandezAún no hay calificaciones

- Esquema Plazo de Emisión Fras CissDocumento2 páginasEsquema Plazo de Emisión Fras Cissdememat88Aún no hay calificaciones

- Resolución General 4659/2020Documento6 páginasResolución General 4659/2020El Cronista Comercial0% (1)

- Norma X Xi XiiDocumento3 páginasNorma X Xi XiiSunita Yldefonzo RamirezAún no hay calificaciones

- Cómputo de PlazosDocumento2 páginasCómputo de PlazosireneAún no hay calificaciones

- DERECHO CIVIL Y LABORAL MartinDocumento1 páginaDERECHO CIVIL Y LABORAL MartinLavigne TinAún no hay calificaciones

- U2 - ACT3 - Domicilio Fiscal Ejercicio Fiscal y Computo de TérminosDocumento4 páginasU2 - ACT3 - Domicilio Fiscal Ejercicio Fiscal y Computo de TérminosANA100% (1)

- Vigencia de Las Normas TributariasDocumento1 páginaVigencia de Las Normas TributariasDazaiAún no hay calificaciones

- Infracciones y Sanciones Por Llevar Con Atraso Los Libros ContablesDocumento2 páginasInfracciones y Sanciones Por Llevar Con Atraso Los Libros ContablesRoy Carlos Reyes Villalobos100% (1)

- Servicios de Control de La Contraloría General de La RepúblicaDocumento15 páginasServicios de Control de La Contraloría General de La Repúblicakeyla lisseth Burgos silvaAún no hay calificaciones

- LA CONTABILIDAD CostoDocumento47 páginasLA CONTABILIDAD CostoBernardoAún no hay calificaciones

- Tablas y Anexos SunatDocumento25 páginasTablas y Anexos SunatRonald OrbegosoAún no hay calificaciones

- Cuadro Acciones Cambiarias y ExtracambiariasDocumento2 páginasCuadro Acciones Cambiarias y ExtracambiariasBautista Andres Benazera100% (1)

- Infografía 47 Términos y PlazosDocumento1 páginaInfografía 47 Términos y PlazosSara Godino100% (1)

- Contenido de La Sesion 09Documento20 páginasContenido de La Sesion 09Kengy Ñaupari ramosAún no hay calificaciones

- Fundamento Jurídico Fiscal Aplicable A La Facultad de Comprobación de Las Autoridades FiscalesDocumento2 páginasFundamento Jurídico Fiscal Aplicable A La Facultad de Comprobación de Las Autoridades FiscalesAlfred J Alfred100% (2)

- Plazos Ley 40/2015Documento3 páginasPlazos Ley 40/2015trashmailarch100% (1)

- Recurso de Reconsideración1Documento23 páginasRecurso de Reconsideración1Raquel de vasquezAún no hay calificaciones

- Fraccionamiento y Aplazamiento - SunatDocumento14 páginasFraccionamiento y Aplazamiento - SunatHoze LuizAún no hay calificaciones

- Plazos para Interponer El Recurso Contencioso AdministrativoDocumento1 páginaPlazos para Interponer El Recurso Contencioso AdministrativoAna Lara MuñozAún no hay calificaciones

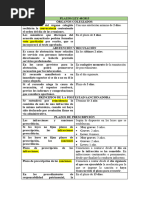

- Anexo 1 (R.s. #234-2006) Relacion de Libros y Registros Vinculados A Asuntos TributariosDocumento22 páginasAnexo 1 (R.s. #234-2006) Relacion de Libros y Registros Vinculados A Asuntos TributariosLisset RuizAún no hay calificaciones

- Fechas en La Facturación. IVADocumento2 páginasFechas en La Facturación. IVAArancha DíazAún no hay calificaciones

- Tratamiento FiscalDocumento9 páginasTratamiento Fiscal223156012Aún no hay calificaciones

- Caducidad de Las Facultades de ComprobaciónDocumento4 páginasCaducidad de Las Facultades de ComprobaciónJosé zandovalAún no hay calificaciones

- Esquema Hacienda - 09 - 20 - 2019Documento1 páginaEsquema Hacienda - 09 - 20 - 2019Yanira BarciaAún no hay calificaciones

- Solicito La Prescripción Del Impuesto Predial y ArbitriosDocumento4 páginasSolicito La Prescripción Del Impuesto Predial y ArbitriosCristiano Ccoycca Portillo100% (2)

- APUNTE 2024 - capitulo III - EDocumento6 páginasAPUNTE 2024 - capitulo III - EJuanAún no hay calificaciones

- Liquidación Judicial-4Documento35 páginasLiquidación Judicial-4javier andres hurtado burbanoAún no hay calificaciones

- Ensayo de Las Disposiciones Generales Del CDocumento7 páginasEnsayo de Las Disposiciones Generales Del CMell SayoOriiAún no hay calificaciones

- Ingresos Acumulables P. MoralesDocumento3 páginasIngresos Acumulables P. MoralesCyberland RevoAún no hay calificaciones

- Código Tributario y OtrosDocumento2 páginasCódigo Tributario y OtrosjormazegelAún no hay calificaciones

- Esquema Ley 39 TERMINOS Y PLAZOSDocumento1 páginaEsquema Ley 39 TERMINOS Y PLAZOSCarlos Ortigosa GonzálezAún no hay calificaciones

- Cuca y Cufin 2023: Tratamiento fiscalDe EverandCuca y Cufin 2023: Tratamiento fiscalCalificación: 5 de 5 estrellas5/5 (1)

- Rasurado DevelladoDocumento10 páginasRasurado DevelladoDalal Gosen MAún no hay calificaciones

- Informe Bimestral Bessy - I - DocenteDocumento4 páginasInforme Bimestral Bessy - I - DocentejamesAún no hay calificaciones

- Tesis de Viguetas PretensadasDocumento16 páginasTesis de Viguetas PretensadasPatoto Ha Pe75% (8)

- Guia de Montaje y Recorrido de ExposicioDocumento21 páginasGuia de Montaje y Recorrido de ExposicioYohan GaliciaAún no hay calificaciones

- Actividad Anexo 1Documento3 páginasActividad Anexo 1chaverrajarodAún no hay calificaciones

- Ciencia FicciónDocumento5 páginasCiencia FicciónSofía BissioAún no hay calificaciones

- Apostasía A Orillas Del JordánDocumento21 páginasApostasía A Orillas Del JordánBenjamin Rojas YauriAún no hay calificaciones

- Composicion Dinamica y Envolvente Clase Dibujo VIDocumento16 páginasComposicion Dinamica y Envolvente Clase Dibujo VICarlos Lyan Julca VasquezAún no hay calificaciones

- El Club de Los MentirososDocumento4 páginasEl Club de Los MentirososAndrés CabanasAún no hay calificaciones

- RECONOCIMIENTOS LaMissCrafterDocumento8 páginasRECONOCIMIENTOS LaMissCrafterLauris BadilloAún no hay calificaciones

- Envases Tetra PackDocumento45 páginasEnvases Tetra PackjhonnyAún no hay calificaciones

- Pasos para Elaboración TupaDocumento13 páginasPasos para Elaboración TupaTeofanes Renan Santiago PascualAún no hay calificaciones

- La Calidad de Vida en El TrabajoDocumento14 páginasLa Calidad de Vida en El TrabajoIris Nuñonca SebastianAún no hay calificaciones

- Variedades Del Español Septentrional - DEFDocumento13 páginasVariedades Del Español Septentrional - DEFHannah GrayAún no hay calificaciones

- Resumen - LA CLASE DOMINANTE EN LA ARGENTINA MODERNADocumento4 páginasResumen - LA CLASE DOMINANTE EN LA ARGENTINA MODERNAAlexis Ignacio Feis D'AuriaAún no hay calificaciones

- El Estatuto de Roma de 1998: La Competencia de La Corte Penal InternacionalDocumento31 páginasEl Estatuto de Roma de 1998: La Competencia de La Corte Penal Internacionalmymi9Aún no hay calificaciones

- Mermelada de Ciruela PesteDocumento7 páginasMermelada de Ciruela PesteGreysy Anduaneth Garcia SolesAún no hay calificaciones

- Demanda de Obligacion Dar Suma de DidenoDocumento8 páginasDemanda de Obligacion Dar Suma de DidenoKaterine Flores TaboadaAún no hay calificaciones

- 8 Claves para Un Ambiente Laboral AgradableDocumento7 páginas8 Claves para Un Ambiente Laboral AgradablebriggieliAún no hay calificaciones

- ResumenDocumento3 páginasResumenLuis Fernando Torrico Llave100% (1)

- BriefDocumento3 páginasBriefest01 dest4kdoAún no hay calificaciones

- Actividades. Pirámide de MaslowDocumento4 páginasActividades. Pirámide de MaslowNancy ValdezAún no hay calificaciones

- Yaracuy: Guía TuristicaDocumento33 páginasYaracuy: Guía Turisticajoseliannyq2006Aún no hay calificaciones

- Reporte Balanza AnalíticaDocumento3 páginasReporte Balanza AnalíticaAbdiel SandrezAún no hay calificaciones

- Elaborar Un Concepto Propio y Colocar 3 ConceptosDocumento3 páginasElaborar Un Concepto Propio y Colocar 3 ConceptosYenis SuárezAún no hay calificaciones

- Amlodipino AtenololDocumento8 páginasAmlodipino AtenololHellenliz Ramirez100% (1)

- Elaboracion de EncurtidoDocumento8 páginasElaboracion de Encurtidoglorisa70Aún no hay calificaciones

- Exploracion de Funciones CerebelosasDocumento3 páginasExploracion de Funciones CerebelosasHugo Zerpa VargasAún no hay calificaciones