Trabajo Grupal - Fase 2 Caso Enron

Trabajo Grupal - Fase 2 Caso Enron

Descargar como docx, pdf o txt

También podría gustarte

- Caso 3 - Gestion PúblicaDocumento12 páginasCaso 3 - Gestion PúblicaAna Ruth MoraAún no hay calificaciones

- Anualidades Simples, Ciertas, Vencidas y AnticipadasDocumento16 páginasAnualidades Simples, Ciertas, Vencidas y AnticipadasMarcos Avalos100% (1)

- Guia Sobre Interactive Broker 1Documento13 páginasGuia Sobre Interactive Broker 1Jaime GomezAún no hay calificaciones

- Paso 2 Julieth Aguilar Grupo 7Documento11 páginasPaso 2 Julieth Aguilar Grupo 7Julieth Karina Aguilar BarbosaAún no hay calificaciones

- Costos AbcDocumento4 páginasCostos AbcJohn Edward Jaramilo UsugaAún no hay calificaciones

- Memorando de PlaneacionDocumento35 páginasMemorando de PlaneacionMaria Paula Del Castillo MarriagaAún no hay calificaciones

- Estado de Situación Financiera GymDocumento12 páginasEstado de Situación Financiera GymCharlie CarmonaAún no hay calificaciones

- Caso Practico 2. Entorno y Negocios InternacionalesDocumento1 páginaCaso Practico 2. Entorno y Negocios InternacionalesCf23Aún no hay calificaciones

- Caso EnronDocumento16 páginasCaso EnronMaryi PintoAún no hay calificaciones

- ENRONDocumento32 páginasENRONNoelia Soto TorricoAún no hay calificaciones

- Fase 4 - Describir La Responsabilidad Social Del Contador PublicoDocumento7 páginasFase 4 - Describir La Responsabilidad Social Del Contador Publicopau florez navarroAún no hay calificaciones

- Trabajo AnalisisDocumento57 páginasTrabajo AnalisisMajo Gongora TiqueAún no hay calificaciones

- Analisis CasoEnron Grupo44Documento13 páginasAnalisis CasoEnron Grupo44claudiaviafaraAún no hay calificaciones

- Fase 2identificar Los Principios Éticos Del Contador PúblicoDocumento11 páginasFase 2identificar Los Principios Éticos Del Contador Públicoservi sasAún no hay calificaciones

- Caso Enron FinalDocumento7 páginasCaso Enron FinalMi Hael Porras OliAún no hay calificaciones

- Caso - 4 - Estado de Situación Financiera Público.Documento8 páginasCaso - 4 - Estado de Situación Financiera Público.Ezequiel CubidesAún no hay calificaciones

- Caso EnronDocumento24 páginasCaso EnronFatima Sofia Orihuela ParadaAún no hay calificaciones

- Mapa Conceptual NIASDocumento5 páginasMapa Conceptual NIASjaquelineAún no hay calificaciones

- Razones Financieras Postobon SDocumento4 páginasRazones Financieras Postobon SKaty VidalAún no hay calificaciones

- Carta AvonDocumento1 páginaCarta AvonDeDiana Rocio Pascuas SerratoAún no hay calificaciones

- Taller Contabilidad AmbientalDocumento4 páginasTaller Contabilidad AmbientalNtk SalgadoAún no hay calificaciones

- Caso Enron TrabajoDocumento10 páginasCaso Enron TrabajojuliethAún no hay calificaciones

- CONTABILIZACIONDocumento6 páginasCONTABILIZACIONJimmy L. Estacio BenavidesAún no hay calificaciones

- Fase e Auditoria Integral Planeacion y EjecucionDocumento11 páginasFase e Auditoria Integral Planeacion y EjecucionFernando EstradaAún no hay calificaciones

- Exportacionde CelularesDocumento5 páginasExportacionde CelularessandraAún no hay calificaciones

- Fase 3-Yina SucreDocumento4 páginasFase 3-Yina SucreYina Paola SucreAún no hay calificaciones

- Paso 3 - Determinación Del Impuesto de RentaDocumento17 páginasPaso 3 - Determinación Del Impuesto de RentaNorma Julieth Lesmes GonzalezAún no hay calificaciones

- Paso 4 - Papeles de Trabajo de La Auditoria Forense - Grupo - 106032 - 2 - Danna ManjarresDocumento27 páginasPaso 4 - Papeles de Trabajo de La Auditoria Forense - Grupo - 106032 - 2 - Danna Manjarresdanna manjarrez valderramaAún no hay calificaciones

- Informe Analítico Sobre El Impuesto de Renta de Las Personas Naturales y JurídicasDocumento9 páginasInforme Analítico Sobre El Impuesto de Renta de Las Personas Naturales y Jurídicaserica mesaAún no hay calificaciones

- Trabajo Fase 4Documento11 páginasTrabajo Fase 4Jean Carlos Ortega75% (4)

- Caso EnronDocumento7 páginasCaso EnronGuisella Neira PerezAún no hay calificaciones

- GA3-210303025-EV01 Simulador de CostosDocumento1 páginaGA3-210303025-EV01 Simulador de CostosNestor CardenasAún no hay calificaciones

- Fase 4 - Grupo106032 - 9Documento12 páginasFase 4 - Grupo106032 - 9jorge eliecer perez reyesAún no hay calificaciones

- Auditoria Administrativa Eje 2 - FinalDocumento20 páginasAuditoria Administrativa Eje 2 - FinalClaudia Vasquez GongoraAún no hay calificaciones

- Sistema Nacional de Contabilidad PublicaDocumento1 páginaSistema Nacional de Contabilidad PublicaALVARO ARTURO VILLAMIL ARIZAAún no hay calificaciones

- Objetivo Basico Financiero de La EmpresaDocumento4 páginasObjetivo Basico Financiero de La EmpresaJuan Carlos Obando RinconAún no hay calificaciones

- Estudio de Caso. Informe 1Documento11 páginasEstudio de Caso. Informe 1Daniel Mauricio Ortiz MuñozAún no hay calificaciones

- Taller de BomberosDocumento4 páginasTaller de BomberosAngellyVegaParedesAún no hay calificaciones

- Concepto de La NaiDocumento4 páginasConcepto de La NaiMiryan Gomez100% (1)

- Unidad - 3 - Tarea - 4 Determinar - Los - Costos - de - Producción - Por - Proceso - Trabajo - ColaborativoDocumento5 páginasUnidad - 3 - Tarea - 4 Determinar - Los - Costos - de - Producción - Por - Proceso - Trabajo - ColaborativoJENNY ANDREA HIGUITA VANEGASAún no hay calificaciones

- Nagas en ColombiaDocumento4 páginasNagas en ColombiaPaula OrtegaAún no hay calificaciones

- Tributos y Tributacion AduaneraDocumento17 páginasTributos y Tributacion AduaneraAngela Lanoy100% (1)

- Estructura y Funciones Del Sistema Financiero ColombianoDocumento7 páginasEstructura y Funciones Del Sistema Financiero ColombianoChristian GómezAún no hay calificaciones

- Matriz 1-Sociedad PC Ltda Preparacion Estados Financieros Grupo 106006 81Documento55 páginasMatriz 1-Sociedad PC Ltda Preparacion Estados Financieros Grupo 106006 81maquipasilAún no hay calificaciones

- Actividad 6Documento12 páginasActividad 6alexanderAún no hay calificaciones

- Trabajo Colaborativo Paso 3.Documento22 páginasTrabajo Colaborativo Paso 3.Elsy MeloAún no hay calificaciones

- Desaduanamiento Maiz TolimaDocumento3 páginasDesaduanamiento Maiz TolimaBetancourt Yeison100% (3)

- Tarea 4 - Yoiman SanabriaDocumento15 páginasTarea 4 - Yoiman SanabriaYOIMAN LEANDRO POLANIAAún no hay calificaciones

- Linea Del TiempoDocumento4 páginasLinea Del TiempoEdith GreyAún no hay calificaciones

- 1.talleres Plan Estratégico - I ResueltoDocumento24 páginas1.talleres Plan Estratégico - I ResueltogabrielaAún no hay calificaciones

- Caso 3 Gestión PúblicaDocumento17 páginasCaso 3 Gestión PúblicalrivervAún no hay calificaciones

- Evidencia 4 Ejercicio Practico DesaduanamientoDocumento4 páginasEvidencia 4 Ejercicio Practico DesaduanamientoJohan APAún no hay calificaciones

- Formato Informe Explicativo (1) Kelly PabonDocumento2 páginasFormato Informe Explicativo (1) Kelly PabonKelly PabonAún no hay calificaciones

- Tema 3 Swaps OCW 2016 (C)Documento56 páginasTema 3 Swaps OCW 2016 (C)jec08290Aún no hay calificaciones

- Plan de Exportacion de Café Tostado yDocumento5 páginasPlan de Exportacion de Café Tostado yCrisstiann F. GuzzmanAún no hay calificaciones

- Informe Auditoría ExternaDocumento20 páginasInforme Auditoría ExternaMARIA JOSE MARTINEZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Tarea 4Documento20 páginasTarea 4Fabio Fernandez RAún no hay calificaciones

- CASO 3 Trabajo ColabotarivoDocumento12 páginasCASO 3 Trabajo ColabotarivoSisben vigiadelfuerte-antioquia.gov.coAún no hay calificaciones

- Modelo Papeles de TrabajoDocumento3 páginasModelo Papeles de TrabajoKaterine Perilla DazaAún no hay calificaciones

- Matriz 1 - Sociedad PC Ltda - Preparacion Estados - FinancierosDocumento39 páginasMatriz 1 - Sociedad PC Ltda - Preparacion Estados - FinancierosOsxcar QuinteroAún no hay calificaciones

- PRESENTACIÓNDocumento7 páginasPRESENTACIÓNRicardo arias lopezAún no hay calificaciones

- Escándalo EnronDocumento5 páginasEscándalo EnronANDREA VANESSA VILARO MARTINEZAún no hay calificaciones

- Analisis Caso EnronDocumento15 páginasAnalisis Caso EnronClever Burga SilvaAún no hay calificaciones

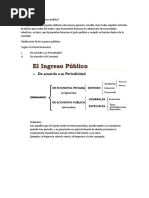

- Qué Es El Ingreso PúblicoDocumento5 páginasQué Es El Ingreso Públicoangi baronAún no hay calificaciones

- Tarea 4-Angi BaronDocumento7 páginasTarea 4-Angi Baronangi baron0% (1)

- Tarea 3 - Formato de Costos Por Proceso-Angi BaronDocumento11 páginasTarea 3 - Formato de Costos Por Proceso-Angi Baronangi baronAún no hay calificaciones

- Paso 4 Personal Branding Nelson CepedaDocumento2 páginasPaso 4 Personal Branding Nelson Cepedaangi baronAún no hay calificaciones

- Tesor EroDocumento2 páginasTesor Eroangi baronAún no hay calificaciones

- Almacen Equipate FullDocumento17 páginasAlmacen Equipate Fullangi baronAún no hay calificaciones

- Tarea 4 Metales y MetalurgiaDocumento15 páginasTarea 4 Metales y Metalurgiaangi baronAún no hay calificaciones

- Ejercicio Colaborativo 2Documento2 páginasEjercicio Colaborativo 2angi baronAún no hay calificaciones

- Anexo 3 Formato Tarea 4Documento32 páginasAnexo 3 Formato Tarea 4angi baronAún no hay calificaciones

- Grupo 3 Código JorcDocumento13 páginasGrupo 3 Código JorcrasstecoAún no hay calificaciones

- Anexo ICT Ejercicio Fiscal 2023 V2Documento47 páginasAnexo ICT Ejercicio Fiscal 2023 V2Annie jpAún no hay calificaciones

- El Proyecto Tecnológico y Sus EtapasDocumento4 páginasEl Proyecto Tecnológico y Sus Etapaschochi locroAún no hay calificaciones

- Informe de Las Instituciones Financieras.Documento11 páginasInforme de Las Instituciones Financieras.Harly ALBERCA RAMIREZAún no hay calificaciones

- ShowDocumento2 páginasShowAlejaDC17Aún no hay calificaciones

- Maguiño 2014 Analisis e Interpretacion de Los EEFFDocumento10 páginasMaguiño 2014 Analisis e Interpretacion de Los EEFFJOSE LUISAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualLenny Fabiana Vargas JimenezAún no hay calificaciones

- Ria Order Receipt CL1285165517Documento2 páginasRia Order Receipt CL1285165517Mateo QuinteroAún no hay calificaciones

- TPS CONTABILIDAD DE COSTO - Docx Alumna Evelyn AvilaDocumento11 páginasTPS CONTABILIDAD DE COSTO - Docx Alumna Evelyn AvilaEvelyn AvilaAún no hay calificaciones

- Mercado de Trabajo 2 - MACROECONOMÍA (LIC. ECONOMÍA - UBA)Documento25 páginasMercado de Trabajo 2 - MACROECONOMÍA (LIC. ECONOMÍA - UBA)John DoeAún no hay calificaciones

- CRONOGRAMADocumento13 páginasCRONOGRAMAHugo Leon TucoAún no hay calificaciones

- Dialnet LaInflacionEnElSalvador 6521340Documento50 páginasDialnet LaInflacionEnElSalvador 6521340Carlos MarrocoAún no hay calificaciones

- Derecho Liquidación de ImpuestosDocumento6 páginasDerecho Liquidación de ImpuestosKATY DELGADO FARFANAún no hay calificaciones

- 196-Texto Del Artículo-512-1-10-20210116Documento12 páginas196-Texto Del Artículo-512-1-10-20210116Jonathan AguilarAún no hay calificaciones

- 5.4 Politica Del Banco de MexicoDocumento4 páginas5.4 Politica Del Banco de Mexicovicente100% (1)

- Estados Financieros Consolidados IntermediosDocumento175 páginasEstados Financieros Consolidados Intermediosangelina zuñiga hernandezAún no hay calificaciones

- Evolucion TurismoDocumento2 páginasEvolucion TurismopatriciaAún no hay calificaciones

- Taller Sobre Teorìa de La Produción Con Dos Insumos VariablesDocumento1 páginaTaller Sobre Teorìa de La Produción Con Dos Insumos VariablesAlberto Gomez50% (2)

- Postkeynesianismo PDFDocumento8 páginasPostkeynesianismo PDFalmarazam100% (1)

- Ficha de Trabajo - N°2Documento3 páginasFicha de Trabajo - N°2Ana MitacAún no hay calificaciones

- 30 Ejercicios ContablesDocumento16 páginas30 Ejercicios Contablesmelissa montesinoAún no hay calificaciones

- Ejercicio de Estados Financieros en Los CostosDocumento8 páginasEjercicio de Estados Financieros en Los CostosAylin AbeldañoAún no hay calificaciones

- Pode 2006Documento117 páginasPode 2006Iván FigueroaAún no hay calificaciones

- Parcial - Escenario 4 - Segundo Bloque-Teorico-Practico - Virtual - Macroeconomía - (Grupo b02)Documento10 páginasParcial - Escenario 4 - Segundo Bloque-Teorico-Practico - Virtual - Macroeconomía - (Grupo b02)Camila Muñoz0% (1)

- Act 2 LFLM FPNDocumento6 páginasAct 2 LFLM FPNLuis LavarredaAún no hay calificaciones

- Unidad II-Practica de Calculo Ingresos X Actividad Empresarial y Prof-Hnar ALUMNOSDocumento33 páginasUnidad II-Practica de Calculo Ingresos X Actividad Empresarial y Prof-Hnar ALUMNOSJuan PalaciosAún no hay calificaciones

- Proyecto LetyDocumento12 páginasProyecto LetyLUIS JAVIER FONSECAAún no hay calificaciones