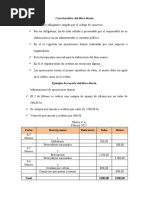

Nia 402

Nia 402

Descargar como pdf o txt

También podría gustarte

- Checklist de requerimientos de las NIADe EverandChecklist de requerimientos de las NIACalificación: 4 de 5 estrellas4/5 (1)

- La Empresa y Su Entorno Taller Corte 1Documento8 páginasLa Empresa y Su Entorno Taller Corte 1Tania Martinez100% (1)

- Nia 402 Grupo 1Documento1 páginaNia 402 Grupo 1MARI MARCE DANCOURT TALLEDO DE PACHERREZAún no hay calificaciones

- Nia 402Documento2 páginasNia 402MARILI CECILIA RAMIREZ CARDONAAún no hay calificaciones

- Nia 402 NatyDocumento7 páginasNia 402 NatyAnonymous 9PLHcmAún no hay calificaciones

- Mapa Mental 402Documento1 páginaMapa Mental 402Jessica Hernández50% (2)

- NIA II Día 2 402-450Documento29 páginasNIA II Día 2 402-450JESSICA PAOLA YAQUIAN GALVANAún no hay calificaciones

- CCPPiura - HZelaya - Módulo NIAS - Nia 402 y 450Documento16 páginasCCPPiura - HZelaya - Módulo NIAS - Nia 402 y 450Rodrigo Herrera GodosAún no hay calificaciones

- Articulo 2120 382 Enero 2015Documento21 páginasArticulo 2120 382 Enero 2015RUTH MERY PILLCO GIRALDOAún no hay calificaciones

- NIA 402 - Mapa ConceptualDocumento1 páginaNIA 402 - Mapa ConceptualERICKA AMABILIA LOPEZ YOCUTEAún no hay calificaciones

- Esquema Nia 402Documento1 páginaEsquema Nia 402WENDY YESENIA SIMÓN SARECHAún no hay calificaciones

- AU402 - Consideraciones de Auditoría Relacionadas Con Una Entidad Que Utiliza Una Organización de ServiciosDocumento28 páginasAU402 - Consideraciones de Auditoría Relacionadas Con Una Entidad Que Utiliza Una Organización de ServiciosNICOL FRANCISCA NAVARRO SEPULVEDAAún no hay calificaciones

- NIA 402 Consideraciones de Auditoría Relativas A Una EntidadDocumento24 páginasNIA 402 Consideraciones de Auditoría Relativas A Una EntidadMajo MacmillanAún no hay calificaciones

- Diapositivas Auditoria 05-08Documento51 páginasDiapositivas Auditoria 05-08MILAGROS ALEXA SALAS TORRESAún no hay calificaciones

- NIA 402 Consideraciones de Auditoria Relativas A Una Entidad Que Utiliza Una Organizacion de ServiciosDocumento18 páginasNIA 402 Consideraciones de Auditoria Relativas A Una Entidad Que Utiliza Una Organizacion de ServiciosClaudia JimenezAún no hay calificaciones

- Mapa Mental Nia ViiDocumento4 páginasMapa Mental Nia ViikabiAún no hay calificaciones

- Informe Ejecutivo de La Nia 402Documento5 páginasInforme Ejecutivo de La Nia 402mimi rojasAún no hay calificaciones

- Nia 402Documento3 páginasNia 402Norma Sonia Bonifacio CondoriAún no hay calificaciones

- Nias 401 Hasta 570Documento37 páginasNias 401 Hasta 570Mayalex FuentesAún no hay calificaciones

- Nia 402 A40Documento4 páginasNia 402 A40Dayana ReyesAún no hay calificaciones

- AU 402 Consideraciones de Auditoría Relacionadas Con Una Entidad Que Utiliza Una Organización deDocumento29 páginasAU 402 Consideraciones de Auditoría Relacionadas Con Una Entidad Que Utiliza Una Organización deDarlyng RomanAún no hay calificaciones

- Boletín 6090 Revisión de Control Interno de Entidades Que Utilizan Organizaciones de ServiciosDocumento5 páginasBoletín 6090 Revisión de Control Interno de Entidades Que Utilizan Organizaciones de ServicioscdbassAún no hay calificaciones

- Normas Internacionales de Auditoria GrupoDocumento12 páginasNormas Internacionales de Auditoria Grupomarcoandres68143Aún no hay calificaciones

- Lectura 8 NIAS G400Documento4 páginasLectura 8 NIAS G400Angel Felix Davalos SuñaguaAún no hay calificaciones

- Modulo 1, Actividad 1.Documento4 páginasModulo 1, Actividad 1.Daniela GarciaAún no hay calificaciones

- Mapa Conceptual AuditoriaDocumento3 páginasMapa Conceptual AuditoriaYaneiska BolivarAún no hay calificaciones

- Nia 402Documento29 páginasNia 402Erika MacasAún no hay calificaciones

- Metodos de Evaluacion Informe CosoDocumento7 páginasMetodos de Evaluacion Informe Cosoerickcanchina2004Aún no hay calificaciones

- Au 402Documento28 páginasAu 402Susy SookAún no hay calificaciones

- Resumen de La NIA 402Documento3 páginasResumen de La NIA 402Arnoldo Sontay de Leon100% (4)

- Nias 400Documento8 páginasNias 400Angel Felix Davalos SuñaguaAún no hay calificaciones

- Mapa MentalDocumento2 páginasMapa Mentalliceth marcela garcia baños100% (1)

- Resumen Nia 402Documento5 páginasResumen Nia 402Yefri Obando0% (1)

- 402 Explicacion y Guia de AplicacionDocumento6 páginas402 Explicacion y Guia de AplicacionMauricio RamosAún no hay calificaciones

- Nia 402Documento4 páginasNia 402sheylaAún no hay calificaciones

- Cuadro Sinop. Clasificación de Las AuditoriasDocumento2 páginasCuadro Sinop. Clasificación de Las AuditoriasJoseluis GracianoAún no hay calificaciones

- Mapa Auditoria Financiera 1Documento1 páginaMapa Auditoria Financiera 1Veronica baqueroAún no hay calificaciones

- Cruz Andree MapaauditoriaDocumento1 páginaCruz Andree Mapaauditoriaandree.cruzAún no hay calificaciones

- Diseño, Implantación y Evaluación Del CI JAMEDocumento29 páginasDiseño, Implantación y Evaluación Del CI JAMEAlex ColqueAún no hay calificaciones

- NIA 402 NagasDocumento4 páginasNIA 402 NagasIsabelAlejandraReyesEscobarAún no hay calificaciones

- Nia 402Documento3 páginasNia 402Ruth Gomez GarridoAún no hay calificaciones

- Nia 402Documento5 páginasNia 402Leydi NavarroAún no hay calificaciones

- Auditoria GubernamentalDocumento1 páginaAuditoria GubernamentalCarlos Veles TorresAún no hay calificaciones

- Nia 402Documento3 páginasNia 402StephanyAún no hay calificaciones

- Nia 402Documento4 páginasNia 402LUIS AlipazAún no hay calificaciones

- Mapa Mental de La Función de La Auditoria de SistemasDocumento1 páginaMapa Mental de La Función de La Auditoria de SistemasCesar Valladares100% (1)

- Nia 610Documento1 páginaNia 610mestradaa6Aún no hay calificaciones

- Actividad SENADocumento3 páginasActividad SENAPaola GiraldoAún no hay calificaciones

- Unidad 4 - Actividad 6 - Audito. Externa InnovameDocumento4 páginasUnidad 4 - Actividad 6 - Audito. Externa InnovameMaria OrtizAún no hay calificaciones

- Nea 12Documento4 páginasNea 12Fatima MMendoza100% (1)

- Carlos Alfredo Chamorro Velasco MBA JaverianaDocumento18 páginasCarlos Alfredo Chamorro Velasco MBA Javeriana31407651Aún no hay calificaciones

- Arbol de IdeasDocumento3 páginasArbol de IdeasvalentinaAún no hay calificaciones

- A2-OAOCDocumento3 páginasA2-OAOCOsiris Anubis Ortiz CevallosAún no hay calificaciones

- Nia 402 FFDocumento14 páginasNia 402 FFESDRAS NEHEMIAS AJQUEJAY ALONZOAún no hay calificaciones

- Actividad 5 - AuditoriaDocumento6 páginasActividad 5 - AuditoriaNicolas CamachoAún no hay calificaciones

- Universidad Autónoma de Nuevo León Facultad de Contaduría Pública Y AdministraciónDocumento34 páginasUniversidad Autónoma de Nuevo León Facultad de Contaduría Pública Y AdministraciónJesús Jahir Sifuentes LeuraAún no hay calificaciones

- Perez de Los Santos Actividad 3Documento6 páginasPerez de Los Santos Actividad 3EDAún no hay calificaciones

- Trabajo Grupal Nia 402Documento22 páginasTrabajo Grupal Nia 402Jennifer MendozaAún no hay calificaciones

- Nia 402 JoseDocumento4 páginasNia 402 JosephonestorequicheAún no hay calificaciones

- InfografiasDocumento3 páginasInfografiasDorys López COAIPYME RLAún no hay calificaciones

- El mundo de las auditorías de los sistemas de gestión antisobornoDe EverandEl mundo de las auditorías de los sistemas de gestión antisobornoAún no hay calificaciones

- Proveedores, Verificar y Ejecutar Franquicias Sistex-2014Documento19 páginasProveedores, Verificar y Ejecutar Franquicias Sistex-2014Kiara ReyesAún no hay calificaciones

- EASY - CASH - NICARAGUA - Contrato - MsPLA (06sep24)Documento5 páginasEASY - CASH - NICARAGUA - Contrato - MsPLA (06sep24)Kiara ReyesAún no hay calificaciones

- Guia AutoEstudio - Mate7moDocumento3 páginasGuia AutoEstudio - Mate7moKiara ReyesAún no hay calificaciones

- Guia Estudio - UNIDAD I - CONTABILIDAD DE SOCIEDADESDocumento3 páginasGuia Estudio - UNIDAD I - CONTABILIDAD DE SOCIEDADESKiara ReyesAún no hay calificaciones

- Ejemplos Capital Social y Contable - Contabildiad de Sociedades - Is 2021Documento9 páginasEjemplos Capital Social y Contable - Contabildiad de Sociedades - Is 2021Kiara ReyesAún no hay calificaciones

- ChiquiDocumento8 páginasChiquiKiara ReyesAún no hay calificaciones

- Wa0034 PDFDocumento4 páginasWa0034 PDFKiara ReyesAún no hay calificaciones

- Caso de Estudio No. 1 Auditoría de Proyecto - Grupo No. 5Documento28 páginasCaso de Estudio No. 1 Auditoría de Proyecto - Grupo No. 5Kiara ReyesAún no hay calificaciones

- ES Nicaragua InvestmentDocumento53 páginasES Nicaragua InvestmentKiara ReyesAún no hay calificaciones

- En La India La Mujer Elige A Su EsposoDocumento4 páginasEn La India La Mujer Elige A Su EsposoKiara ReyesAún no hay calificaciones

- 2021Agenda1Teresa (UCA)Documento5 páginas2021Agenda1Teresa (UCA)Kiara ReyesAún no hay calificaciones

- Rúbrica. Guía de Preguntas Orientadoras 2021Documento4 páginasRúbrica. Guía de Preguntas Orientadoras 2021Kiara ReyesAún no hay calificaciones

- Nota Tecnica Unidad I Af Iis-2021-UcaDocumento11 páginasNota Tecnica Unidad I Af Iis-2021-UcaKiara ReyesAún no hay calificaciones

- Pregunta 2 GFCPDocumento2 páginasPregunta 2 GFCPKiara ReyesAún no hay calificaciones

- Folleto de Modelos EconómicosDocumento2 páginasFolleto de Modelos EconómicosKiara Reyes100% (2)

- Agenda 3 Lab. de Cto IS 2021 (V244)Documento4 páginasAgenda 3 Lab. de Cto IS 2021 (V244)Kiara ReyesAún no hay calificaciones

- Ejercicio de IPI e INFLACIÓNDocumento2 páginasEjercicio de IPI e INFLACIÓNKiara ReyesAún no hay calificaciones

- Dana Valerio 29-03-21Documento1 páginaDana Valerio 29-03-21Kiara ReyesAún no hay calificaciones

- 01 Unidad I Naturaleza de La Contabilidad Administrativa 2020Documento11 páginas01 Unidad I Naturaleza de La Contabilidad Administrativa 2020Kiara ReyesAún no hay calificaciones

- Tercera Presentacion Seccion 13 InventariosDocumento24 páginasTercera Presentacion Seccion 13 InventariosKiara ReyesAún no hay calificaciones

- Infografía RSEDocumento1 páginaInfografía RSEKiara ReyesAún no hay calificaciones

- Consideraciones Sobre La Transicion Vehiculo ElectricoDocumento143 páginasConsideraciones Sobre La Transicion Vehiculo ElectricoJohnAún no hay calificaciones

- El Abastecimiento Como Funcion LogisticaDocumento5 páginasEl Abastecimiento Como Funcion LogisticaHumberto BerecheAún no hay calificaciones

- Problemas ComplementariosDocumento2 páginasProblemas Complementariosangie monserrateAún no hay calificaciones

- Analisis Articulos Codigo CivilDocumento107 páginasAnalisis Articulos Codigo CivilGabriel SepulvedaAún no hay calificaciones

- Ventajas y Desventajas de Los Sistemas de InformaciónDocumento3 páginasVentajas y Desventajas de Los Sistemas de InformaciónBryan VaquiroAún no hay calificaciones

- Modelos Deterministicos de InventariosDocumento34 páginasModelos Deterministicos de Inventariosivan snchezAún no hay calificaciones

- 24.10.2024 - Contrato Marco de Inversión B rev 1 - copiaDocumento7 páginas24.10.2024 - Contrato Marco de Inversión B rev 1 - copiaCarlo PlasenciaAún no hay calificaciones

- PGM TDDDocumento15 páginasPGM TDDFélix ChambillaAún no hay calificaciones

- Consulta de Detalle de La DeclaraciónDocumento3 páginasConsulta de Detalle de La DeclaraciónWilmer SalinasAún no hay calificaciones

- Análisis de La Matriz FODADocumento5 páginasAnálisis de La Matriz FODANorma CamposAún no hay calificaciones

- Caso Semana-13 PracticaDocumento17 páginasCaso Semana-13 PracticaHUGO EDUARDO PEÑA LABANAún no hay calificaciones

- Qué Son Correspondencia Comercial BorisDocumento25 páginasQué Son Correspondencia Comercial BorisVirginia ClaytonAún no hay calificaciones

- Plantilla de Costo Horario de Maquinaria Pesada.Documento2 páginasPlantilla de Costo Horario de Maquinaria Pesada.negretexavi50Aún no hay calificaciones

- Diagnostico AbuDocumento157 páginasDiagnostico AbuAbyii PelicoAún no hay calificaciones

- Avaluo Mustang 65 Hard TopDocumento12 páginasAvaluo Mustang 65 Hard Topeduardo lagunaAún no hay calificaciones

- Formulario Unico de Oferta Bienes BBVADocumento2 páginasFormulario Unico de Oferta Bienes BBVAYhoan Franco100% (1)

- El TecnoestrésDocumento1 páginaEl Tecnoestrésjose matias manzanillaAún no hay calificaciones

- Final Taller ContableDocumento7 páginasFinal Taller ContablejulianaAún no hay calificaciones

- Plantilla Fase 2 - Análisis de La Administración y Los Ambientes Organizacionales PDFDocumento9 páginasPlantilla Fase 2 - Análisis de La Administración y Los Ambientes Organizacionales PDFlina castilloAún no hay calificaciones

- Pasos para La Constitución Del Comité Paritario de Higiene y SeguridadDocumento3 páginasPasos para La Constitución Del Comité Paritario de Higiene y SeguridadClaudio Poblete LopehandíaAún no hay calificaciones

- Informe Filtración 2.0Documento9 páginasInforme Filtración 2.0DanielVasquezAún no hay calificaciones

- Playbook Final Design Sprint InspiritDocumento55 páginasPlaybook Final Design Sprint Inspiritrjara1969Aún no hay calificaciones

- CONTROL 1 - PARCIAL 1 y 2 Actualizado 14-05-2020Documento46 páginasCONTROL 1 - PARCIAL 1 y 2 Actualizado 14-05-2020soteallenAún no hay calificaciones

- INFORME FINAL #4 - 2021 MUNICIPALIDAD DE OVALLE AUDITORÍA A LA GESTIÓN MUNICIPAL 2017-2019.MAR2021 - CensuradoDocumento109 páginasINFORME FINAL #4 - 2021 MUNICIPALIDAD DE OVALLE AUDITORÍA A LA GESTIÓN MUNICIPAL 2017-2019.MAR2021 - CensuradoNibaldo Henriquez Valenzuela100% (1)

- Característica Del Libro DiarioDocumento5 páginasCaracterística Del Libro Diarioolga linarezAún no hay calificaciones

- Tarea 2Documento6 páginasTarea 2Mayra Pacahuala AguirreAún no hay calificaciones

- Proyecto Pliego Esjim Sa MC 001 2020 2 PDFDocumento37 páginasProyecto Pliego Esjim Sa MC 001 2020 2 PDFLeo LunesAún no hay calificaciones

- Actas de Visita Consultoria VF 2023Documento4 páginasActas de Visita Consultoria VF 2023xiomaraAún no hay calificaciones

- LiquidacionDocumento2 páginasLiquidacionMARXELO SUAREZAún no hay calificaciones