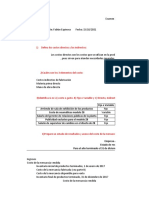

Trabajo Practico Teoria Gral de Costo

Trabajo Practico Teoria Gral de Costo

Descargar como docx, pdf o txt

También podría gustarte

- Costos Por Procesos CuestionarioDocumento2 páginasCostos Por Procesos Cuestionariocarolayv86Aún no hay calificaciones

- Excelencia-Operacional Completo PDFDocumento6 páginasExcelencia-Operacional Completo PDFCanoAún no hay calificaciones

- Examen 1 ContaDocumento5 páginasExamen 1 ContaAndres LópezAún no hay calificaciones

- La Ordeñadora 2Documento1 páginaLa Ordeñadora 2LUZMILA MARGARITA TOAQUIZA CUCHIPEAún no hay calificaciones

- Sesion 5 - Problemas Sesión 8Documento3 páginasSesion 5 - Problemas Sesión 8alexeitoAún no hay calificaciones

- Informe Factores ProductivosDocumento2 páginasInforme Factores Productivosalvaro cardenas100% (2)

- Sistemas Integrados de ProduccionDocumento4 páginasSistemas Integrados de ProduccionMarvin PrzAún no hay calificaciones

- Segundo Cuestionario de ProyectoDocumento5 páginasSegundo Cuestionario de ProyectoLurdesita Ch50% (2)

- Aprendiendo Con La Práctica: Casos reales de contabilidad de costes adaptados a los nuevos gradosDe EverandAprendiendo Con La Práctica: Casos reales de contabilidad de costes adaptados a los nuevos gradosCalificación: 5 de 5 estrellas5/5 (1)

- Itu - Costos - Carpeta TeoríaDocumento44 páginasItu - Costos - Carpeta TeoríaGiseAún no hay calificaciones

- COSTOS ESTÁNDAR CuestionarioDocumento8 páginasCOSTOS ESTÁNDAR CuestionarioYenifer Beltran Sierra100% (1)

- Introduccion Costo Por ProcesoDocumento14 páginasIntroduccion Costo Por ProcesoAlexandra OrejuelaAún no hay calificaciones

- Proceso de Asignación de 2 EtapasDocumento2 páginasProceso de Asignación de 2 EtapasRodrigo Astor CastellinoAún no hay calificaciones

- Caso de Costos Conjuntos en La Producción de Leche y MantequillaDocumento8 páginasCaso de Costos Conjuntos en La Producción de Leche y MantequillaHenrique Hernan Pachas AndiaAún no hay calificaciones

- Ensayo Gerencia Estratégica de CostosDocumento3 páginasEnsayo Gerencia Estratégica de CostosSantiagoAún no hay calificaciones

- Ejercicio Costo Estandar Vs Real Por Ordenes de ProduccionDocumento5 páginasEjercicio Costo Estandar Vs Real Por Ordenes de ProduccionRuth Rosales LindaoAún no hay calificaciones

- Caso Grupal - 1 PDFDocumento2 páginasCaso Grupal - 1 PDFNathaly ZapataAún no hay calificaciones

- Resumen Costos e IngresosDocumento4 páginasResumen Costos e IngresosDalicet Cruz FelmarAún no hay calificaciones

- Calculo Del Costo Unitario Por ProcesoDocumento4 páginasCalculo Del Costo Unitario Por ProcesoCarlos Roberto Cruz AvilaAún no hay calificaciones

- Ejercicios PropuestosDocumento17 páginasEjercicios PropuestosjeisonAún no hay calificaciones

- Costos I-Unid 2 Catalogo y Estados de Costos-1Documento41 páginasCostos I-Unid 2 Catalogo y Estados de Costos-1Roger PacoAún no hay calificaciones

- Guia-Costeo Directo y AbsorbenteDocumento7 páginasGuia-Costeo Directo y AbsorbenteIvan Godoy CAún no hay calificaciones

- Cuestionario Unidad 8Documento4 páginasCuestionario Unidad 8francelisAún no hay calificaciones

- Perfil Estrategico de La EmpresaDocumento7 páginasPerfil Estrategico de La EmpresaNelson Villalba Rios100% (1)

- Problematica Del Control de Costos Indirectos de FabricacionDocumento6 páginasProblematica Del Control de Costos Indirectos de FabricacionArcadio Zanabria RivasAún no hay calificaciones

- Mano de Obra DirectaDocumento10 páginasMano de Obra DirectaAlberto MejíaAún no hay calificaciones

- Ejemplo de Costos de ProducciónDocumento2 páginasEjemplo de Costos de ProducciónKennedy Luis Ore0% (1)

- Genichi Taguchi Control de CalidadDocumento6 páginasGenichi Taguchi Control de CalidadKttuHerreraAún no hay calificaciones

- Costos Por Procesos Abp.Documento14 páginasCostos Por Procesos Abp.Mente Millonaria lifeAún no hay calificaciones

- Costeo Estandar 10.1Documento3 páginasCosteo Estandar 10.1Erika CadenaAún no hay calificaciones

- INVENTARIOSDocumento13 páginasINVENTARIOSDanny Velasco100% (1)

- Examen Costos 1Documento4 páginasExamen Costos 1Mirtha Del Carpio Lazo0% (1)

- Casos Ses 07 GP233Documento8 páginasCasos Ses 07 GP233LuisCalisayaCondori0% (1)

- Mano de ObraDocumento2 páginasMano de ObraEduardo Salandía MontoyaAún no hay calificaciones

- Ejemplo Exposicion Costeo EstandarDocumento15 páginasEjemplo Exposicion Costeo Estandardario molanoAún no hay calificaciones

- Ejercicios Costos VolumenDocumento358 páginasEjercicios Costos VolumenyeredAún no hay calificaciones

- Ejercicio Contabilidad de Costos - Calculo de Presupuestos (Resuelto # 3) 04-03-2021Documento15 páginasEjercicio Contabilidad de Costos - Calculo de Presupuestos (Resuelto # 3) 04-03-2021CECAE ARCA100% (1)

- Práctica N°1 - Productividad y Análisis de ProcesosDocumento4 páginasPráctica N°1 - Productividad y Análisis de ProcesosTomás CurutchetAún no hay calificaciones

- El Ciclo de La Contabilidad de CostosDocumento3 páginasEl Ciclo de La Contabilidad de CostosJesus Orihuela25% (8)

- Trabajo de Factores Externos e Internos de MarcimexDocumento37 páginasTrabajo de Factores Externos e Internos de MarcimexJhon LionsAún no hay calificaciones

- EjerciciosDocumento6 páginasEjerciciosMayra AriasAún no hay calificaciones

- U1 Costos Por ProcesosDocumento54 páginasU1 Costos Por ProcesosWill MarcAún no hay calificaciones

- Costos ConjuntosDocumento13 páginasCostos ConjuntosMonse AguilarAún no hay calificaciones

- Unidad II CostosDocumento33 páginasUnidad II CostosRaul Rmk CarrilloAún no hay calificaciones

- Costos Por Ordenes y Por ProcesoDocumento9 páginasCostos Por Ordenes y Por Procesoomar aro criollo fabrisioAún no hay calificaciones

- Trabajo CostosDocumento7 páginasTrabajo CostosYurley Garcia ArguelloAún no hay calificaciones

- Contabilidad de Costos IDocumento42 páginasContabilidad de Costos IRoberto Jimenez DiazAún no hay calificaciones

- Estudio Tecnico-Capacidad Instalada y Capacidad UtilizadaDocumento2 páginasEstudio Tecnico-Capacidad Instalada y Capacidad UtilizadaGaby Garcia RojasAún no hay calificaciones

- Ecuaciones de Costo Material Completo A EntregarDocumento5 páginasEcuaciones de Costo Material Completo A EntregarTorres Charlie75% (4)

- TEMA3Documento20 páginasTEMA3javier oxolonAún no hay calificaciones

- Lectura 01 - Presupuesto Operativo - Características, Cómo Se Hace, Ventajas - LifederDocumento13 páginasLectura 01 - Presupuesto Operativo - Características, Cómo Se Hace, Ventajas - LifederMARIA ELENA MARTINEZ HUAITAAún no hay calificaciones

- Cap.2 Introducción A Los Costos Por Sectores EconómicosDocumento44 páginasCap.2 Introducción A Los Costos Por Sectores EconómicosJKonsultoresAún no hay calificaciones

- Ejercicio Costos Conjunto Gabriela MorilloDocumento8 páginasEjercicio Costos Conjunto Gabriela MorillodanielaAún no hay calificaciones

- Pay-Back VAN y TIR-EnunciadosDocumento2 páginasPay-Back VAN y TIR-EnunciadosJosé Manuel Arroyo GonzálezAún no hay calificaciones

- 232 Guà - A de EstudioDocumento66 páginas232 Guà - A de EstudioVirginia OrdoñezAún no hay calificaciones

- Ejercicio Resuelto de Planeacion de La CapacidadDocumento5 páginasEjercicio Resuelto de Planeacion de La CapacidadNicole FortisAún no hay calificaciones

- EJERCICIO PUNTO MUERTO Decision de Comprar o ProducirDocumento2 páginasEJERCICIO PUNTO MUERTO Decision de Comprar o ProducirAlex Fernandez SanchezAún no hay calificaciones

- 1 Er Parcial CostosDocumento6 páginas1 Er Parcial CostosGerardo A. CanoAún no hay calificaciones

- Costos AbcDocumento3 páginasCostos AbcEDDY100% (1)

- Practica 2 Cont. Costo IiDocumento4 páginasPractica 2 Cont. Costo IiJohanny GomezAún no hay calificaciones

- Cap 8Documento3 páginasCap 8abi_ced_23100% (1)

- UNIDAD V Costos para La Toma de Decisiones PDFDocumento10 páginasUNIDAD V Costos para La Toma de Decisiones PDFMaxi HernandezAún no hay calificaciones

- Guia de Trabajos Prácticos - Parte IIDocumento123 páginasGuia de Trabajos Prácticos - Parte IILuz DivinaAún no hay calificaciones

- Introduccion A La Contabilidad de CostosDocumento14 páginasIntroduccion A La Contabilidad de CostosViridiana HernandezAún no hay calificaciones

- Aud y Control Interno UIII I - I Organizacion A.I. 2020Documento17 páginasAud y Control Interno UIII I - I Organizacion A.I. 2020Maiira BalbuenaAún no hay calificaciones

- Aud y Control Interno UIII II Control Interno 2020Documento36 páginasAud y Control Interno UIII II Control Interno 2020Maiira BalbuenaAún no hay calificaciones

- Declaración Jurada Sobre Licitud Y Origen de Los Fondos (Ley 25.246) - Régimen de Sinceramiento Fiscal (Ley 27.260) Persona HumanaDocumento3 páginasDeclaración Jurada Sobre Licitud Y Origen de Los Fondos (Ley 25.246) - Régimen de Sinceramiento Fiscal (Ley 27.260) Persona HumanaMaiira BalbuenaAún no hay calificaciones

- 20.4 CERTIFICACION - VI.8.1 - Origen de Fondos (UIF-Rodados) (Alternativa)Documento3 páginas20.4 CERTIFICACION - VI.8.1 - Origen de Fondos (UIF-Rodados) (Alternativa)Maiira BalbuenaAún no hay calificaciones

- Modelo 203Documento4 páginasModelo 203Eder AgrazAún no hay calificaciones

- Instructivo Modificación de Datos de EmpresasDocumento6 páginasInstructivo Modificación de Datos de EmpresasMaiira BalbuenaAún no hay calificaciones

- Liquidación de HonorariosDocumento4 páginasLiquidación de HonorariosMaiira BalbuenaAún no hay calificaciones

- Segundo Parcial de DerechoDocumento8 páginasSegundo Parcial de DerechoMaiira BalbuenaAún no hay calificaciones

- MAQUILADORASDocumento71 páginasMAQUILADORASapi-383424983% (6)

- 246 - Eje1 Produccion 1.Documento25 páginas246 - Eje1 Produccion 1.Angie UrbanoAún no hay calificaciones

- 03 - Derechos RealesDocumento65 páginas03 - Derechos RealesEdu MirezAún no hay calificaciones

- La Frontera de Posibilidades de ProducciónDocumento5 páginasLa Frontera de Posibilidades de ProducciónAngelo MaciasAún no hay calificaciones

- Introduccion A Los Negocios Internacionales Libro 02 U. Pacifico PDFDocumento353 páginasIntroduccion A Los Negocios Internacionales Libro 02 U. Pacifico PDFJhonatanSoriaCondeAún no hay calificaciones

- Sectores EconomicosDocumento2 páginasSectores EconomicosMorales Espino Rosa DamarisAún no hay calificaciones

- Estudio Técnico Del ProyectoDocumento7 páginasEstudio Técnico Del Proyectopercy vega villasanteAún no hay calificaciones

- ANÁLISIS DE PLANTA. Estructura Organizacional y Distribución de PlantaDocumento21 páginasANÁLISIS DE PLANTA. Estructura Organizacional y Distribución de PlantaRicardo Cruz LorenzoAún no hay calificaciones

- Nancy Edith Ruiz AstudilloDocumento707 páginasNancy Edith Ruiz Astudillojose b. gomez osorioAún no hay calificaciones

- Balanceo de Línea 1Documento18 páginasBalanceo de Línea 1Luis Miguel MaytaAún no hay calificaciones

- Examen Industrial Sistemas de Manufactura Unidad1Documento8 páginasExamen Industrial Sistemas de Manufactura Unidad1Alex SalinasAún no hay calificaciones

- Cómo Crear Una EmpresaDocumento7 páginasCómo Crear Una EmpresaestherAún no hay calificaciones

- 1 Resumen - La Era de La Información Vol I - Clara BerríosDocumento35 páginas1 Resumen - La Era de La Información Vol I - Clara BerríosClara BerríosAún no hay calificaciones

- Práctica Segundo Parcial de Principios de EconomíaDocumento5 páginasPráctica Segundo Parcial de Principios de EconomíaJuandy BaezAún no hay calificaciones

- Todos Los Apuntes ( (Documento237 páginasTodos Los Apuntes ( (Dany MotaAún no hay calificaciones

- Unid1 - Sem01 - Wa6721claseDocumento74 páginasUnid1 - Sem01 - Wa6721clasePablito Garcia ReyesAún no hay calificaciones

- Material para El Examen Global ATP 2do Año No Lo Usare Interesante Sobre EconomiaDocumento66 páginasMaterial para El Examen Global ATP 2do Año No Lo Usare Interesante Sobre EconomiaTati TatinAún no hay calificaciones

- ResumenesDocumento272 páginasResumenesFabiana GonzálezAún no hay calificaciones

- Entrega 1 - Gerencia ProduccionDocumento11 páginasEntrega 1 - Gerencia Produccionjohn fredy bueno moralesAún no hay calificaciones

- Sistemas de Costos y Su ImportanciaDocumento36 páginasSistemas de Costos y Su ImportanciaOriana PiñaAún no hay calificaciones

- Proyecto Financiamiento Granja PorcinaDocumento37 páginasProyecto Financiamiento Granja PorcinaLcda. Maria Eugenia Teran VillegasAún no hay calificaciones

- SECTORES PRODUCTIVOS, TerceroDocumento2 páginasSECTORES PRODUCTIVOS, TerceroMendel Tarazona aguirreAún no hay calificaciones

- Costos Por Orden de ProduccionDocumento15 páginasCostos Por Orden de ProduccionJOSEAún no hay calificaciones

- Proyecto FinalDocumento7 páginasProyecto FinalGuadalupe PinedaAún no hay calificaciones

- Qué Es Un Consejo ComunalDocumento18 páginasQué Es Un Consejo ComunalNatthy DiazAún no hay calificaciones

- Me 5Documento17 páginasMe 5aleufroAún no hay calificaciones