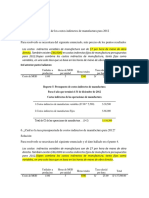

Contabilidad de Costos

Contabilidad de Costos

Descargar como docx, pdf o txt

También podría gustarte

- Corrección de Cuestionario de Apego AdultoDocumento3 páginasCorrección de Cuestionario de Apego AdultoRamón Gonzalez91% (23)

- Contabilidad de CostosDocumento9 páginasContabilidad de CostosJimmy Villena100% (1)

- Tarea de CostosDocumento3 páginasTarea de CostosKaty Paz DiazAún no hay calificaciones

- Ejercicio 3 49Documento7 páginasEjercicio 3 49Wendy BettiolAún no hay calificaciones

- Tarea 2.3 Estados Administrativos y FinancierosDocumento6 páginasTarea 2.3 Estados Administrativos y Financierosfrancheska rosarioAún no hay calificaciones

- Parcial Costos IDocumento5 páginasParcial Costos IKatherine MalaverAún no hay calificaciones

- Cuestionario 4 17Documento10 páginasCuestionario 4 17Yassica Yiriath Pandales CastilloAún no hay calificaciones

- Costos Indirectos de Fabricacion CifDocumento32 páginasCostos Indirectos de Fabricacion Cifjoseph muñoz100% (1)

- Guia Modulo 4Documento6 páginasGuia Modulo 4darwin almendaresAún no hay calificaciones

- Ejercicios Capítulo IIIDocumento2 páginasEjercicios Capítulo IIIKevin B RomeroAún no hay calificaciones

- Ejercicio 2.40Documento5 páginasEjercicio 2.40Lesly ZelayaAún no hay calificaciones

- Capitulo 2 - Costos de HorngrenDocumento3 páginasCapitulo 2 - Costos de HorngrenJuan David LozanoAún no hay calificaciones

- Guía Presupuestos y EVA - SoluciónDocumento5 páginasGuía Presupuestos y EVA - SoluciónJuan Alejandro Gallegos MardonesAún no hay calificaciones

- Ejercicio Resuelto Modulo 4Documento2 páginasEjercicio Resuelto Modulo 4LauraFunezAún no hay calificaciones

- Ejercicio 2Documento3 páginasEjercicio 2Rolando PerezAún no hay calificaciones

- Libro 1Documento30 páginasLibro 1Monica AlmeidaAún no hay calificaciones

- CIF Subaplicados (Javier)Documento6 páginasCIF Subaplicados (Javier)Javier Hernández Carrera100% (2)

- Sesion 49Documento11 páginasSesion 49Alberto Jarrín TapiaAún no hay calificaciones

- Costos IDocumento29 páginasCostos IYulithza KarenAún no hay calificaciones

- Actividad-7 Costos IIDocumento62 páginasActividad-7 Costos IILeydy Johanna CONTRERAS HERNANDEZAún no hay calificaciones

- Ejercicio 5-17Documento6 páginasEjercicio 5-17LUIS GABRIEL JIMENEZ TOROAún no hay calificaciones

- Costo Estandar Taller Corte 3Documento6 páginasCosto Estandar Taller Corte 3Heriberto RuaAún no hay calificaciones

- Informe de CostoDocumento7 páginasInforme de CostoCiber Estrella100% (1)

- Taller de Presupuesto K-MDocumento16 páginasTaller de Presupuesto K-Mmichel cartagenaAún no hay calificaciones

- Contabilidad CostosDocumento28 páginasContabilidad CostosMaría Emilia VillamarinAún no hay calificaciones

- EjercicioDocumento12 páginasEjerciciocleidymarAún no hay calificaciones

- TareaaaDocumento8 páginasTareaaaPAOLA LIZ ESTRADA VILLALTAAún no hay calificaciones

- Costeo Por Ordenes de TrabajoDocumento4 páginasCosteo Por Ordenes de TrabajoMario ZunigaAún no hay calificaciones

- Asignacion ABCDocumento16 páginasAsignacion ABCAdil JiménezAún no hay calificaciones

- CLASESDECOSTOSDocumento64 páginasCLASESDECOSTOSMaría Emilia Villamarin100% (1)

- Evidencia 2 EJ 2023 Presupuestos EjercicioDocumento17 páginasEvidencia 2 EJ 2023 Presupuestos EjercicioPatricia GarciaAún no hay calificaciones

- 2-36 CostosDocumento3 páginas2-36 CostosCésar Augusto De Neyra LuqueAún no hay calificaciones

- Contabilidad Costos Tutoría 4Documento17 páginasContabilidad Costos Tutoría 4KAPPAAún no hay calificaciones

- Ejercio 6.35 Parte 2Documento5 páginasEjercio 6.35 Parte 2alonsoAún no hay calificaciones

- Ejercicios Segundo Parcial ContabilidadDocumento27 páginasEjercicios Segundo Parcial ContabilidadJennifer_manwitosAún no hay calificaciones

- 1A EvaluacionDocumento20 páginas1A EvaluacionWilson Farinango NspAún no hay calificaciones

- 1.caso Flujo de CajaDocumento1 página1.caso Flujo de CajaNelson Uriarte LivaqueAún no hay calificaciones

- Ejercicio 12Documento45 páginasEjercicio 12Mily CornejoAún no hay calificaciones

- Trans Acci OnesDocumento6 páginasTrans Acci OnesSaskia SánchezAún no hay calificaciones

- Tarea Asincrónica Contabilidad de CostosDocumento2 páginasTarea Asincrónica Contabilidad de CostosAguiar Jimenez AlejandroAún no hay calificaciones

- Preguntas Costos IIDocumento31 páginasPreguntas Costos IIDavidArredondoVenegasAún no hay calificaciones

- Solución Guía Ejercicios 5 Contabilidad de CostosDocumento3 páginasSolución Guía Ejercicios 5 Contabilidad de CostosLesly SarriaAún no hay calificaciones

- Composición Óptima de LíneasDocumento15 páginasComposición Óptima de LíneasPerlita VGAún no hay calificaciones

- Ejerc Cap 5 Sist Orden Trabajo PolimeniDocumento21 páginasEjerc Cap 5 Sist Orden Trabajo PolimeniChristian RamirezAún no hay calificaciones

- Ejercicio 6.35Documento25 páginasEjercicio 6.35Yesid Tamayo LondoñoAún no hay calificaciones

- CarlaJarrin.D1 GERENCIACOSTOSDocumento39 páginasCarlaJarrin.D1 GERENCIACOSTOSCarla JarrinAún no hay calificaciones

- Tarea 1 Analisis Contable IIDocumento8 páginasTarea 1 Analisis Contable IICarlos Manuel Hernandez SabillonAún no hay calificaciones

- Trabajo Costos 14 MayoDocumento35 páginasTrabajo Costos 14 Mayoservicio clienteAún no hay calificaciones

- Costos Tarea Capitulo 4Documento4 páginasCostos Tarea Capitulo 4Recording HacksAún no hay calificaciones

- Zapatos Don FerminDocumento3 páginasZapatos Don FerminnormanAún no hay calificaciones

- Ejercicios Costos Orden de Trabajao Tasa Presu MargenDocumento36 páginasEjercicios Costos Orden de Trabajao Tasa Presu Margenpara tareaAún no hay calificaciones

- Trabajo Encargado Analisis de CostosDocumento36 páginasTrabajo Encargado Analisis de Costosabel sulcaAún no hay calificaciones

- Tarea Semana 3Documento19 páginasTarea Semana 3Julissa FloresAún no hay calificaciones

- Practica 14Documento9 páginasPractica 14Brenda1230% (1)

- Casos Coso Real Vs Costo NormalDocumento11 páginasCasos Coso Real Vs Costo NormalDaniel Enrique Añí SiesquénAún no hay calificaciones

- 3 36Documento14 páginas3 36Anonymous tKja2b20% (1)

- 2da Guia Iii Parcial Contabilidad Administrativa Ii 0700Documento7 páginas2da Guia Iii Parcial Contabilidad Administrativa Ii 0700lauraAún no hay calificaciones

- Metodo de ReversionDocumento12 páginasMetodo de ReversionMarleny SP0% (1)

- Trabajo Grupla Toma de DesicionesDocumento14 páginasTrabajo Grupla Toma de DesicionesSilvyAndreaCaicedoAún no hay calificaciones

- Contabilidad de Costos-Taller #3Documento4 páginasContabilidad de Costos-Taller #3Juan HawkinsAún no hay calificaciones

- Registro de CIFDocumento19 páginasRegistro de CIFGabriela RiveraAún no hay calificaciones

- Estadistica 2Documento5 páginasEstadistica 2Mario MulloAún no hay calificaciones

- Taller en Clases 24 de MayoDocumento1 páginaTaller en Clases 24 de MayoMario MulloAún no hay calificaciones

- Taller 3 (25-05-2022) CONTABILIDAD DE COSTOSDocumento2 páginasTaller 3 (25-05-2022) CONTABILIDAD DE COSTOSMario MulloAún no hay calificaciones

- Taller 8 (04-07-2022) CONTABILIDAD DE COSTOSDocumento2 páginasTaller 8 (04-07-2022) CONTABILIDAD DE COSTOSMario MulloAún no hay calificaciones

- COSTOS TOTAL DE PRODUCCIÓN-ejercicio 2Documento2 páginasCOSTOS TOTAL DE PRODUCCIÓN-ejercicio 2Mario Mullo100% (1)

- Contabilidad de Costos - Ejercicio ModeloDocumento2 páginasContabilidad de Costos - Ejercicio ModeloMario MulloAún no hay calificaciones

- Normas Legales 24-12-2014 (TodoDocumentos - Info)Documento120 páginasNormas Legales 24-12-2014 (TodoDocumentos - Info)César Flores HuallpaAún no hay calificaciones

- 14 Ssoma PunoDocumento3 páginas14 Ssoma PunoDiego SoriaAún no hay calificaciones

- Evapotranspiracion TeoricaDocumento6 páginasEvapotranspiracion Teoricatarcisioakue093Aún no hay calificaciones

- Historia de La Evaluacion en Latinoamerica y EcuadorDocumento3 páginasHistoria de La Evaluacion en Latinoamerica y EcuadorPitt MailaAún no hay calificaciones

- Ejercicios Propuestos Nominasol Eduardo Gomis MolineroDocumento8 páginasEjercicios Propuestos Nominasol Eduardo Gomis MolineroEduardo GomisAún no hay calificaciones

- Guia de Estudio AVSECDocumento93 páginasGuia de Estudio AVSECRodriguez Mar100% (2)

- Unidad IIIDocumento5 páginasUnidad IIILu RodriguezAún no hay calificaciones

- Oleoducto de Crudos Pesados OCPDocumento16 páginasOleoducto de Crudos Pesados OCPDavid Andrés Quezada EspinosaAún no hay calificaciones

- Còmic Tecla # 36Documento27 páginasCòmic Tecla # 36sus_eduAún no hay calificaciones

- 4to Grado - Examen FinalDocumento18 páginas4to Grado - Examen FinalRolando RomeroAún no hay calificaciones

- 1 Listas Parte Hidraulica Marzo-19Documento16 páginas1 Listas Parte Hidraulica Marzo-19Gabriela BelenAún no hay calificaciones

- Analizar El Recurso de Apelación en Materia Laboral en La República Dominicana.Documento3 páginasAnalizar El Recurso de Apelación en Materia Laboral en La República Dominicana.jose GraphcsAún no hay calificaciones

- Tecnico de MaterialesDocumento1 páginaTecnico de MaterialesOsvaldo Lucas RamirezAún no hay calificaciones

- Conflictos Matrimoniales 1 - Iacym El Agustino - Colosenses 3.12-17 24.04.2021Documento45 páginasConflictos Matrimoniales 1 - Iacym El Agustino - Colosenses 3.12-17 24.04.2021Jhonathan QVAún no hay calificaciones

- La Fiebre de Oro 2Documento22 páginasLa Fiebre de Oro 2mayrelis perez100% (6)

- EA06 Tu Nombre en Claves Es JonasDocumento60 páginasEA06 Tu Nombre en Claves Es JonasGabriel Ferrario100% (2)

- Ba 001 Pva Anina 2024Documento99 páginasBa 001 Pva Anina 2024Mireya CardenasAún no hay calificaciones

- 1-Marketing en El Mundo Cambiante Como Crear Valor y Satisfaccion para Los ClientesDocumento14 páginas1-Marketing en El Mundo Cambiante Como Crear Valor y Satisfaccion para Los Clientesoscawalter89100% (1)

- Anne-Robert Jacques TurgotDocumento3 páginasAnne-Robert Jacques TurgotEnrique FoucaurttAún no hay calificaciones

- NOTARIODocumento3 páginasNOTARIOmario_poma_2Aún no hay calificaciones

- Contrato de Compraventa de CasaDocumento3 páginasContrato de Compraventa de CasaJimmy Lopez PalmaAún no hay calificaciones

- Fundamentos de Psicologia Juridica y ForenseDocumento53 páginasFundamentos de Psicologia Juridica y Forensealba Murcia MurciaAún no hay calificaciones

- Informe Libro El Lider SabioDocumento2 páginasInforme Libro El Lider SabioAntoo BigliaAún no hay calificaciones

- MONTESSIORIDocumento35 páginasMONTESSIORILuz del Carmen Hernandez TejadaAún no hay calificaciones

- Negrete 1Documento19 páginasNegrete 1Gladys FloresAún no hay calificaciones

- Taller 3.2 5Documento4 páginasTaller 3.2 5ElkinAún no hay calificaciones

- Examen Estudios Octavo Grado Segundo ParcialDocumento3 páginasExamen Estudios Octavo Grado Segundo ParcialMayra Guzman100% (1)

- Glosario Logistica y Dfi 2020Documento5 páginasGlosario Logistica y Dfi 2020KATERIN YULIETH MENDEZ BARRERAAún no hay calificaciones

- Práctica Calificada 01Documento1 páginaPráctica Calificada 01edubv2002Aún no hay calificaciones