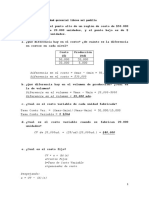

El documento presenta un presupuesto de costos de producción con varios componentes: materia prima, sueldos, costos indirectos. Luego detalla un informe de producción con 330 unidades terminadas, mayores que las 325 presupuestadas. Finalmente, propone un esquema de asientos contables para valuar la producción a costo estándar y analizar desviaciones contra lo presupuestado.

0 calificaciones0% encontró este documento útil (0 votos)

49 vistas4 páginas

El documento presenta un presupuesto de costos de producción con varios componentes: materia prima, sueldos, costos indirectos. Luego detalla un informe de producción con 330 unidades terminadas, mayores que las 325 presupuestadas. Finalmente, propone un esquema de asientos contables para valuar la producción a costo estándar y analizar desviaciones contra lo presupuestado.

El documento presenta un presupuesto de costos de producción con varios componentes: materia prima, sueldos, costos indirectos. Luego detalla un informe de producción con 330 unidades terminadas, mayores que las 325 presupuestadas. Finalmente, propone un esquema de asientos contables para valuar la producción a costo estándar y analizar desviaciones contra lo presupuestado.

El documento presenta un presupuesto de costos de producción con varios componentes: materia prima, sueldos, costos indirectos. Luego detalla un informe de producción con 330 unidades terminadas, mayores que las 325 presupuestadas. Finalmente, propone un esquema de asientos contables para valuar la producción a costo estándar y analizar desviaciones contra lo presupuestado.