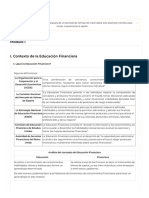

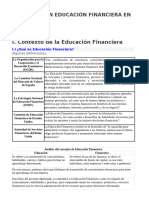

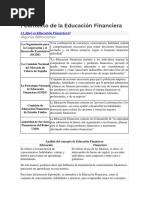

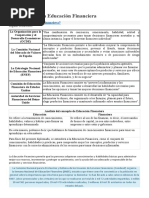

Educacion Financiera

Educacion Financiera

Descargar como pdf o txt

También podría gustarte

- Actividad IiDocumento1 páginaActividad Iiloraine isabel paternina buelvas67% (6)

- Desarrollo de la educación financiera en adolescentes La guía que todo adolescente debe leer para ser un sabio con sus finanzasDe EverandDesarrollo de la educación financiera en adolescentes La guía que todo adolescente debe leer para ser un sabio con sus finanzasCalificación: 5 de 5 estrellas5/5 (1)

- Dimplomado CONDUSEFDocumento30 páginasDimplomado CONDUSEFManeliik Mendoza100% (1)

- Modulo 1Documento88 páginasModulo 1Candy Markez CAún no hay calificaciones

- Modulo 1Documento40 páginasModulo 1Paloma Ortega CastilloAún no hay calificaciones

- I. Contexto de La Educación FinancieraDocumento7 páginasI. Contexto de La Educación Financieradra.lilc.20Aún no hay calificaciones

- Educacion Financiera Diplomado Modulo IDocumento34 páginasEducacion Financiera Diplomado Modulo IJOSE JUAN ZUÑIGAAún no hay calificaciones

- Cultura FinancieraDocumento36 páginasCultura FinancieraDannae Moraya Moreto RuizAún no hay calificaciones

- Educacion Finanicera Shs 2022Documento63 páginasEducacion Finanicera Shs 2022Angeles VenegasAún no hay calificaciones

- Diplomado en Educación FinancieraDocumento49 páginasDiplomado en Educación FinancieraNelson AlmacheAún no hay calificaciones

- Diplomado en Educación Financiera en LíneaDocumento7 páginasDiplomado en Educación Financiera en Líneadrsprogramas73Aún no hay calificaciones

- I Contexto de La Educación FinancieraDocumento78 páginasI Contexto de La Educación FinancieraVictor ManuelAún no hay calificaciones

- Educación FinancieraDocumento93 páginasEducación FinancieraIran Escalante0% (1)

- DiplomadoDocumento51 páginasDiplomadoGabriela Joseline Santivañez IgnacioAún no hay calificaciones

- Tema 1Documento5 páginasTema 1Carolina HernandezAún no hay calificaciones

- Modulo 1 Diplomado FinancieroDocumento71 páginasModulo 1 Diplomado FinancieroAna LopezAún no hay calificaciones

- Modulo I FinancieraDocumento29 páginasModulo I FinancieraLaura AvAún no hay calificaciones

- Módulo IDocumento11 páginasMódulo Ievelyn.melendezAún no hay calificaciones

- Modulo IDocumento42 páginasModulo IDalia LomasAún no hay calificaciones

- Condusef 1Documento9 páginasCondusef 1Fernanda AnayansiAún no hay calificaciones

- Educación FinancieraDocumento61 páginasEducación FinancieraEmilianoAntonioAún no hay calificaciones

- Que Es Educacion FinancieraDocumento4 páginasQue Es Educacion FinancieraAdris MezaAún no hay calificaciones

- Educación FinancieraDocumento49 páginasEducación Financieracra.050893Aún no hay calificaciones

- Educación Financiera Tema 1Documento43 páginasEducación Financiera Tema 1Roger Velazquez100% (1)

- Tema IDocumento9 páginasTema Idulce garciaAún no hay calificaciones

- Condusef 1Documento96 páginasCondusef 1Fernando MarquezAún no hay calificaciones

- Módulo IDocumento52 páginasMódulo IDavid RamirezAún no hay calificaciones

- Diplomado CondusefDocumento39 páginasDiplomado Condusefkevingonzalezandrade19.06Aún no hay calificaciones

- Resumen EconomiaDocumento194 páginasResumen EconomiaKevin ZamoraAún no hay calificaciones

- Metodo Concepto Cultura FinancieraDocumento6 páginasMetodo Concepto Cultura FinancieraAnthony Braian Cueva ZeladaAún no hay calificaciones

- Tema I Antecedentes de La Educacion FinancieraDocumento9 páginasTema I Antecedentes de La Educacion FinancieraYessi QuinmerAún no hay calificaciones

- Módulo 1.1 Antecedentes de La Educación FinancieraDocumento10 páginasMódulo 1.1 Antecedentes de La Educación FinancieraIsmael Huerta LedesmaAún no hay calificaciones

- Tema I. Antecedentes de La Educación FinancieraDocumento10 páginasTema I. Antecedentes de La Educación FinancieraOlganallelyAún no hay calificaciones

- Modulo 1Documento70 páginasModulo 1Pilar GuedropeAún no hay calificaciones

- Tesis ECF ECUADORDocumento20 páginasTesis ECF ECUADORfrankAún no hay calificaciones

- Educacion Financiera PDFDocumento222 páginasEducacion Financiera PDFAndres LopezAún no hay calificaciones

- Diplomado de Educacion Financiera CompleDocumento357 páginasDiplomado de Educacion Financiera Complethor tilleria100% (2)

- Diplomado en Educación FinancieraDocumento65 páginasDiplomado en Educación FinancieraDaniel Martinez GuerreroAún no hay calificaciones

- Cultura FinancierDocumento57 páginasCultura FinancierEDZON MICJAEL PADILLA FERNANDEZAún no hay calificaciones

- ContenidoDocumento67 páginasContenidoRodrigo LopezAún no hay calificaciones

- Diplomado 1 BloqueDocumento74 páginasDiplomado 1 BloquecastillogranadositzelAún no hay calificaciones

- CalderonDocumento14 páginasCalderonJady FPAún no hay calificaciones

- Educacion Financiera Modulo 1Documento27 páginasEducacion Financiera Modulo 1Dhamper Dhe AngkAún no hay calificaciones

- Educación FinancieraDocumento7 páginasEducación FinancieraEli Perez100% (1)

- Trabajo Entregable 1Documento17 páginasTrabajo Entregable 1Maria paula TafurAún no hay calificaciones

- Diplomado FinancieroDocumento287 páginasDiplomado FinancieroBolochimRodriguezAún no hay calificaciones

- ENSAYODocumento7 páginasENSAYOJuan David Chavarro OrtizAún no hay calificaciones

- MODIDocumento107 páginasMODIninjadark9Aún no hay calificaciones

- Articles-51095 Doc PDFDocumento15 páginasArticles-51095 Doc PDFp.eyzaguirre90Aún no hay calificaciones

- YUCRA CHAISA KAREN-Educacion Financiera..Documento22 páginasYUCRA CHAISA KAREN-Educacion Financiera..Maria Choque PacoriAún no hay calificaciones

- UntitledDocumento38 páginasUntitledOscar Alejandro Ahumada DeyraAún no hay calificaciones

- Documento Secundaria.Documento23 páginasDocumento Secundaria.lenyleyva06Aún no hay calificaciones

- Qué Es La Educación FinancieraDocumento6 páginasQué Es La Educación FinancieraMafer FlolanAún no hay calificaciones

- Presentacion 4Documento2 páginasPresentacion 4j4v13r m4rt1mAún no hay calificaciones

- Qué Es La Educación FinancieraDocumento20 páginasQué Es La Educación FinancieraJobAún no hay calificaciones

- Betancourth Ludico Didactica 2017Documento95 páginasBetancourth Ludico Didactica 2017Rosario Elizabeth Gonzalez QuezadaAún no hay calificaciones

- Informe Ejecutivo GrupoDocumento38 páginasInforme Ejecutivo GrupoJulian David Martinez OrtizAún no hay calificaciones

- Contexto de La Educacion FinancieraDocumento10 páginasContexto de La Educacion FinancieraEzme RosasAún no hay calificaciones

- Aca # 2 - Investigación, Ciencia y Tecnologia en Ciencias AdministrativasDocumento12 páginasAca # 2 - Investigación, Ciencia y Tecnologia en Ciencias AdministrativasandmrtnzAún no hay calificaciones

- FINANZAS 15 12 03 B1 T1 IntroDocumento19 páginasFINANZAS 15 12 03 B1 T1 Introefren motatAún no hay calificaciones

- Desarrollo de la educación financiera en niños enseña a tu niño el valor del dineroDe EverandDesarrollo de la educación financiera en niños enseña a tu niño el valor del dineroCalificación: 5 de 5 estrellas5/5 (3)

- Tipos de EnemasDocumento3 páginasTipos de EnemasMackwell PalominoAún no hay calificaciones

- Termoterapia Casos ClinicosDocumento2 páginasTermoterapia Casos ClinicosMackwell Palomino100% (1)

- 5ta TareaDocumento3 páginas5ta TareaMackwell PalominoAún no hay calificaciones

- Funciones de EnfermeriaDocumento2 páginasFunciones de EnfermeriaMackwell Palomino100% (2)

- 13 Tarea Salud MentalDocumento3 páginas13 Tarea Salud MentalMackwell PalominoAún no hay calificaciones

- EticoDocumento1 páginaEticoMackwell PalominoAún no hay calificaciones

- Infecciones Urinarias y ParasitosisDocumento27 páginasInfecciones Urinarias y ParasitosisMackwell PalominoAún no hay calificaciones

- Parcial 2 Administración FinancieraDocumento8 páginasParcial 2 Administración FinancieraPau SastoqueAún no hay calificaciones

- Hobsbawn Cap 9 - Los Años DoradosDocumento4 páginasHobsbawn Cap 9 - Los Años DoradosPauchiAún no hay calificaciones

- Diamante de Porter - Quick WinsDocumento2 páginasDiamante de Porter - Quick Winsarelly0% (1)

- Ldgarcar - 3. Taller Estado de CostosDocumento2 páginasLdgarcar - 3. Taller Estado de CostosAndrés Becerra100% (1)

- Metodo de TransporteDocumento13 páginasMetodo de TransporteAXXEAún no hay calificaciones

- SG-SST-P-15 Procedimiento de Medidas Preventivas, Correctivas y de Mejora Del SG-SSTDocumento5 páginasSG-SST-P-15 Procedimiento de Medidas Preventivas, Correctivas y de Mejora Del SG-SSTJEIMMY KATERINE BERTEL CORTESAún no hay calificaciones

- Análisis de La Importancia y Efectos Jurídicos de Convocar A Un Tribunal de ArbitramentoDocumento6 páginasAnálisis de La Importancia y Efectos Jurídicos de Convocar A Un Tribunal de ArbitramentoKelly GomezAún no hay calificaciones

- Informe de Labores de Jefes de AreaDocumento3 páginasInforme de Labores de Jefes de AreaCornelio mano Miraval santosAún no hay calificaciones

- Tema VI. No. 3Documento4 páginasTema VI. No. 3Junerkis AlmonteAún no hay calificaciones

- Casos Merged MergedDocumento12 páginasCasos Merged MergedCarlos Arana AbregúAún no hay calificaciones

- Introducción A La AdministraciónDocumento128 páginasIntroducción A La AdministraciónBruno ZrateAún no hay calificaciones

- Diapositivas - 5.1Documento13 páginasDiapositivas - 5.1Dayana VargasAún no hay calificaciones

- Ordenamiento TerritorialDocumento3 páginasOrdenamiento TerritorialOscar MorenoAún no hay calificaciones

- Cuestionario U2 Gestiónfinanciera 8BDocumento3 páginasCuestionario U2 Gestiónfinanciera 8BEmily CastillaAún no hay calificaciones

- Los Recursos Humanos en Un Entorno VucaDocumento2 páginasLos Recursos Humanos en Un Entorno Vucanatalia candeloAún no hay calificaciones

- IM1 - ACT1.3 - Ensayo - Marketing - Myopia - Renato - RuizDocumento2 páginasIM1 - ACT1.3 - Ensayo - Marketing - Myopia - Renato - RuizRenato RuizAún no hay calificaciones

- Monografia Balance Social (CORREGIDA)Documento21 páginasMonografia Balance Social (CORREGIDA)Matias SarateAún no hay calificaciones

- Procedimiento Hot TapDocumento8 páginasProcedimiento Hot TapJuan Pablo Perdomo OrtizAún no hay calificaciones

- Tarea 7 Sistema Cont. GubernamentalDocumento31 páginasTarea 7 Sistema Cont. GubernamentalScarlet Perez Severino100% (3)

- ConsultorioDocumento33 páginasConsultoriouribel006Aún no hay calificaciones

- Drecho Aduanero InternacionalDocumento2 páginasDrecho Aduanero InternacionalFISCALIA MILITAR POLICIAL TARAPOTOAún no hay calificaciones

- CapitalismoDocumento7 páginasCapitalismocristian haroAún no hay calificaciones

- Prácticas Básicas de Adobe AuditionDocumento26 páginasPrácticas Básicas de Adobe AuditionSemicorchea Con PuntilloAún no hay calificaciones

- Analisis Del EntornoDocumento8 páginasAnalisis Del Entornokamila zevallos vegaAún no hay calificaciones

- F004-2357 Insumos Agregados de ColombiaDocumento2 páginasF004-2357 Insumos Agregados de ColombiaDiego VelasquezAún no hay calificaciones

- Caso PrácticoDocumento3 páginasCaso PrácticoFabricio De la cruz67% (3)

- Dam 2022 507Documento3 páginasDam 2022 507Alvaro C OrozcoAún no hay calificaciones

- TIPOS DE SERVIDORES DE EMAIL 1ro BasicoDocumento2 páginasTIPOS DE SERVIDORES DE EMAIL 1ro BasicoJeniferCristinaGaitanRodriguezAún no hay calificaciones

- Corrida 26.02.2020Documento51 páginasCorrida 26.02.2020Marimar Díaz RamírezAún no hay calificaciones