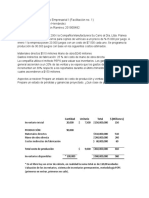

Personas Morales Régimen General: Base de Reparto

Personas Morales Régimen General: Base de Reparto

Descargar como docx, pdf o txt

También podría gustarte

- CASOS PRACTICOS ContestadosDocumento11 páginasCASOS PRACTICOS ContestadosQuelra Quely Pe100% (1)

- Prestaciones Incentivos UvegDocumento6 páginasPrestaciones Incentivos UvegJaVO ROJO100% (4)

- Ejemplo Calculo FiniquitoDocumento9 páginasEjemplo Calculo FiniquitoRocio Garcia Villarruel100% (1)

- Previsión social: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión social: Guía práctica. Fiscal, laboral y de seguridad socialAún no hay calificaciones

- Impuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4De EverandImpuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4Aún no hay calificaciones

- Regimen de DetraccionesDocumento17 páginasRegimen de DetraccionesCarlos Diego Efe Zent100% (1)

- Pago de La PTU 2021 - IDCDocumento21 páginasPago de La PTU 2021 - IDCalmaka24Aún no hay calificaciones

- Peréz Rosailiana Prestaciones IncentivosDocumento12 páginasPeréz Rosailiana Prestaciones IncentivosRousse PinkAún no hay calificaciones

- Participación de Los Trabajadores en Las Utilidades de Las EmpresasDocumento15 páginasParticipación de Los Trabajadores en Las Utilidades de Las EmpresasAldo Punjabi HerreraAún no hay calificaciones

- DividendosDocumento9 páginasDividendosMae ÁlvarezAún no hay calificaciones

- Taller Remuneraciones - Sesión IVDocumento19 páginasTaller Remuneraciones - Sesión IVMarisol VivianaAún no hay calificaciones

- Universidad Abierta y A Distancia de México: Licenciatura en DerechoDocumento13 páginasUniversidad Abierta y A Distancia de México: Licenciatura en Derechobrisa mendiolaAún no hay calificaciones

- Prac. Mod. Ii TallerDocumento8 páginasPrac. Mod. Ii TallerStephanie MesaAún no hay calificaciones

- Derecho LIQUIDACION Y FINIQUITO - Faustino Ernesto Mohon PaatDocumento9 páginasDerecho LIQUIDACION Y FINIQUITO - Faustino Ernesto Mohon PaatKG BlAún no hay calificaciones

- Trabajo de ContabilidadDocumento4 páginasTrabajo de ContabilidadJohn A. RojasAún no hay calificaciones

- Alicia Prestaciones IncentivosDocumento5 páginasAlicia Prestaciones IncentivosBeatriz DàvilaAún no hay calificaciones

- Guia 2 Administracion 4° Calculo de Remuneraciones Finiquitos y Obligaciones LaboralesDocumento5 páginasGuia 2 Administracion 4° Calculo de Remuneraciones Finiquitos y Obligaciones Laboralesc.vasquezalfaro05Aún no hay calificaciones

- Desarrollo de La Actividad 3Documento5 páginasDesarrollo de La Actividad 3Juan LosadaAún no hay calificaciones

- PTUDocumento6 páginasPTUFabiola RamirezAún no hay calificaciones

- Guia #6 Calculo y Registro de Remuneraciones Parte 2Documento2 páginasGuia #6 Calculo y Registro de Remuneraciones Parte 2rolimarAún no hay calificaciones

- Gnfi U3 Ea RemaDocumento5 páginasGnfi U3 Ea RemawishoramosAún no hay calificaciones

- Calculo Del PTUDocumento13 páginasCalculo Del PTUalejandraAún no hay calificaciones

- Paula - Margas Tareas3Documento11 páginasPaula - Margas Tareas3paula margas100% (1)

- Patricia Manay Caso 4Documento3 páginasPatricia Manay Caso 4Patty MañayAún no hay calificaciones

- Tarifa Aplicable Cuando Hagan Pagos Que Correspondan A Un Periodo QuincenalDocumento10 páginasTarifa Aplicable Cuando Hagan Pagos Que Correspondan A Un Periodo QuincenalAngelly OchoaAún no hay calificaciones

- Casos Practicos Liquidacion de Haberes 2Documento6 páginasCasos Practicos Liquidacion de Haberes 2lourdes ferreyraAún no hay calificaciones

- LDCR3115 - EA - U2 - González - Miguel Ángel de JesúsDocumento14 páginasLDCR3115 - EA - U2 - González - Miguel Ángel de JesúsBlanca Ángel Nava SánchezAún no hay calificaciones

- Lectura 1 Salariodiariointegradoy SalariobasedecotizacinDocumento4 páginasLectura 1 Salariodiariointegradoy SalariobasedecotizacinAlita PiciosaAún no hay calificaciones

- Ejercicio Resuelto de PtuDocumento3 páginasEjercicio Resuelto de PtuAshly Orocio100% (2)

- Participacion de Los Trabajadores PtuDocumento8 páginasParticipacion de Los Trabajadores PtuLUIS PEREZAún no hay calificaciones

- Finiquito ResueltoDocumento6 páginasFiniquito ResueltoJosué HernándezAún no hay calificaciones

- Participación de Utilidades PTUDocumento7 páginasParticipación de Utilidades PTUAxel GamaAún no hay calificaciones

- EXPOSICION HORAS EXTRAORDINARIASDocumento25 páginasEXPOSICION HORAS EXTRAORDINARIASperla echavarriaAún no hay calificaciones

- Gnfi U3 Ea RemaDocumento5 páginasGnfi U3 Ea RemaViviana CamachoAún no hay calificaciones

- Guia 5 Carlos Gonzalez Grase MorianoDocumento5 páginasGuia 5 Carlos Gonzalez Grase MorianoCarlos GonzalezAún no hay calificaciones

- Yamileth BrizuelaDocumento6 páginasYamileth BrizuelaYessica BMAún no hay calificaciones

- Camila Gajardo Tarea3Documento8 páginasCamila Gajardo Tarea3Camila Gajardo0% (1)

- La Participación de UtilidadesDocumento23 páginasLa Participación de UtilidadesPaula IbarraAún no hay calificaciones

- 7.4. - Costo Mano de ObraDocumento15 páginas7.4. - Costo Mano de ObraCamila Araya maluendaAún no hay calificaciones

- Determinacion PtuDocumento5 páginasDeterminacion PtutabascohermosoAún no hay calificaciones

- Calculo de Fiquinto y Liquidaciónrabajador Que Laboró Por Sueldos y Salarios Por Tiempo IndeterminadoDocumento6 páginasCalculo de Fiquinto y Liquidaciónrabajador Que Laboró Por Sueldos y Salarios Por Tiempo IndeterminadoEmilio MoralesAún no hay calificaciones

- Problemas Seguridad Social 5.1Documento10 páginasProblemas Seguridad Social 5.1Mafer PérezAún no hay calificaciones

- Cálculo de Aguinaldos 2015 en VenezuelaDocumento21 páginasCálculo de Aguinaldos 2015 en VenezuelaSol GutAún no hay calificaciones

- Kaomy Rojas Tarea6Documento7 páginasKaomy Rojas Tarea6Kaomy RojasAún no hay calificaciones

- Clase #3 Confeccion de Una Liquidacion de Sueldo Paso A Paso Version 2010Documento26 páginasClase #3 Confeccion de Una Liquidacion de Sueldo Paso A Paso Version 2010Pelao Carmona Perez0% (1)

- M10 U2 S5 AnemDocumento11 páginasM10 U2 S5 AnemAngel EscuAún no hay calificaciones

- Ingresos Gravados ExentosDocumento6 páginasIngresos Gravados ExentosHardbae FrescoAún no hay calificaciones

- Integración Salarial Feb 21Documento43 páginasIntegración Salarial Feb 21Francisco Acosta MendozaAún no hay calificaciones

- Cálculos Derecho LaboralDocumento29 páginasCálculos Derecho LaboralDome Rassa BasantesAún no hay calificaciones

- Control y Registro de Sueldos y SalariosDocumento7 páginasControl y Registro de Sueldos y SalariosKira Kira0% (1)

- Finiquito e IndemnizacionDocumento28 páginasFiniquito e IndemnizacionJuan Pablo BadilloAún no hay calificaciones

- Cálculo LiquidaciónDocumento6 páginasCálculo LiquidaciónADRIANAAún no hay calificaciones

- Proyecto Final Remuneraciones y CompensacionesDocumento4 páginasProyecto Final Remuneraciones y CompensacionesStephanie Katherine Mesa Gonzalez0% (1)

- Integracion SalariaDocumento96 páginasIntegracion SalariadavidAún no hay calificaciones

- Grupo: Introducción:: DeritDocumento17 páginasGrupo: Introducción:: DeritJoseluis NuñezjuarezAún no hay calificaciones

- Salario Base de CotizacónDocumento10 páginasSalario Base de CotizacónRICARDO FLORES ZUÑIGAAún no hay calificaciones

- IMSSEjemplo Cálculo de Liquidación LaboralDocumento5 páginasIMSSEjemplo Cálculo de Liquidación LaboralRicardo Jimenez GAún no hay calificaciones

- IsptDocumento6 páginasIsptmocoso34Aún no hay calificaciones

- 2.2 Mano de Obra DirectaDocumento3 páginas2.2 Mano de Obra DirectaDiana ReynaAún no hay calificaciones

- UF0343 - Retribuciones salariales, cotización y recaudaciónDe EverandUF0343 - Retribuciones salariales, cotización y recaudaciónAún no hay calificaciones

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDe EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITAún no hay calificaciones

- Normograma Transporte de Carga Por CarreteraDocumento5 páginasNormograma Transporte de Carga Por CarreteraLily CastellanoAún no hay calificaciones

- Barlovento FCDocumento18 páginasBarlovento FCIskyaAún no hay calificaciones

- POLITICASDocumento1 páginaPOLITICASJorge Juan Falconi CrowAún no hay calificaciones

- Hambre de PoderDocumento5 páginasHambre de PoderCesar CaroAún no hay calificaciones

- Inversion y AhorroDocumento4 páginasInversion y AhorroErv RedondoAún no hay calificaciones

- Reporte2015-1021 - Contratos - Se Entiende Por Buena Fe y Por Mala Fe.Documento27 páginasReporte2015-1021 - Contratos - Se Entiende Por Buena Fe y Por Mala Fe.William RodríguezAún no hay calificaciones

- Facilitacion 1Documento7 páginasFacilitacion 1José Ramón RamírezAún no hay calificaciones

- Exenciones FiscalesDocumento3 páginasExenciones FiscalesPrisaida RamirezAún no hay calificaciones

- Gestion Integral de Riesgos Educacion Inicial LigiaDocumento23 páginasGestion Integral de Riesgos Educacion Inicial LigiahleonsistemasAún no hay calificaciones

- El Sublimador L132Documento12 páginasEl Sublimador L132black beardAún no hay calificaciones

- Delitos Militres 503Documento10 páginasDelitos Militres 503carlos portilloAún no hay calificaciones

- Preguntas de CardiologíaDocumento4 páginasPreguntas de CardiologíaElvis Valdez Meca100% (2)

- PrimiciaDocumento5 páginasPrimiciavictorAún no hay calificaciones

- Tema 4 Organización Territorial Del EstadoDocumento17 páginasTema 4 Organización Territorial Del Estadolaura Rodríguez GarcíaAún no hay calificaciones

- 2018 05 17segundaDocumento128 páginas2018 05 17segundacepaidcoordmdpAún no hay calificaciones

- Catalogo EsteticistasDocumento21 páginasCatalogo EsteticistasYoryeth FragosoAún no hay calificaciones

- GUVI - PROMESA FORMAL DE CONSORCIO (Final)Documento2 páginasGUVI - PROMESA FORMAL DE CONSORCIO (Final)Ximena SimmondsAún no hay calificaciones

- Tarea 2 de Derecho Procesal Penal II, Luis Daniel ReyesDocumento10 páginasTarea 2 de Derecho Procesal Penal II, Luis Daniel ReyesLuis Daniel Reyes Cordero.Aún no hay calificaciones

- Corpus Iuris Civilis ResumenDocumento2 páginasCorpus Iuris Civilis ResumenCiinthya Alonso Ortega0% (1)

- La Vida Del Delito MilitarDocumento22 páginasLa Vida Del Delito MilitarFranklinY100% (1)

- Acta Constitutiva de Derecho MercantilDocumento10 páginasActa Constitutiva de Derecho MercantilMariana LópezAún no hay calificaciones

- Demanda Ejecutivo Oscar HerediaDocumento7 páginasDemanda Ejecutivo Oscar HerediaFrancisco HerreraAún no hay calificaciones

- Kohlberg - Estadios Evolutivos Del Razonamiento MoralDocumento3 páginasKohlberg - Estadios Evolutivos Del Razonamiento MoralDaniel Gaucher100% (1)

- Diagnostico PDFDocumento290 páginasDiagnostico PDFSilvia AnayaAún no hay calificaciones

- Amnistía InternacionalDocumento2 páginasAmnistía InternacionalTalCualAún no hay calificaciones

- Acta Audiencia Cautelar - Florencio EspinozaDocumento7 páginasActa Audiencia Cautelar - Florencio EspinozaCrismar Gutierrez MaralesAún no hay calificaciones

- T.A. Derecho Municipal y Regional PDFDocumento15 páginasT.A. Derecho Municipal y Regional PDFJosé A. Mendoza Díaz100% (3)

- 17 EsDocumento3 páginas17 Esrichard30059111Aún no hay calificaciones

- El Testamento Trabajo de ExposicionDocumento17 páginasEl Testamento Trabajo de ExposicionJose Francisco Hernandez GordilloAún no hay calificaciones