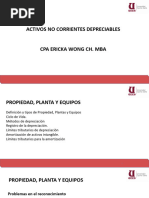

Elemento 3 y 4

Elemento 3 y 4

Descargar como pdf o txt

También podría gustarte

- Tema 8.1. Prestamos Constantes Primera ParteDocumento35 páginasTema 8.1. Prestamos Constantes Primera ParteJaiemAún no hay calificaciones

- Finanzas 7 TrabajoDocumento3 páginasFinanzas 7 TrabajoPablo Andres Robles Contreras0% (1)

- Depreciacion y Mantenimiento PDFDocumento131 páginasDepreciacion y Mantenimiento PDFCamilo PolaniaAún no hay calificaciones

- mapa conceptualesDocumento3 páginasmapa conceptualesjocruzyAún no hay calificaciones

- Cuenta 334Documento9 páginasCuenta 334Yonathan Quincho MallmaAún no hay calificaciones

- Capitulo 11Documento27 páginasCapitulo 11Auro LCAún no hay calificaciones

- Proyecto Estudio de Inmuebles, Planta y EquipoDocumento27 páginasProyecto Estudio de Inmuebles, Planta y EquipoARiaOcaÑa0% (1)

- ContabilidadDocumento19 páginasContabilidadAna Karina Nutrera YepezAún no hay calificaciones

- Cómo Se Clasifican Los ActivoDocumento8 páginasCómo Se Clasifican Los ActivoRomeo PortilloAún no hay calificaciones

- Material 2018D1 CON220 01 93273Documento13 páginasMaterial 2018D1 CON220 01 93273Kelly Baidal SantosAún no hay calificaciones

- GUÍA No 15 PROPIEDAD PLANTA Y EQUIPODocumento14 páginasGUÍA No 15 PROPIEDAD PLANTA Y EQUIPOJuliana Beltran JimenezAún no hay calificaciones

- 07 Activos No Corrientes DepreciablesDocumento45 páginas07 Activos No Corrientes DepreciablesvegaterandanielAún no hay calificaciones

- Guia Propiedad, Planta y EquipoDocumento17 páginasGuia Propiedad, Planta y EquipoArus GomezAún no hay calificaciones

- Qué Es El Agotamiento de Un Activo en ContabilidadDocumento4 páginasQué Es El Agotamiento de Un Activo en ContabilidadEcmarkgrafh0% (1)

- La AmortizaciónDocumento11 páginasLa AmortizaciónXIMAR SASAún no hay calificaciones

- Elemento 3Documento11 páginasElemento 3Jaime Quiroz VargasAún no hay calificaciones

- Auditoria Propiedad, Planta, Equipo y ActivosDocumento28 páginasAuditoria Propiedad, Planta, Equipo y ActivosJhoan CasiqueAún no hay calificaciones

- Metodos de DepreciacionDocumento20 páginasMetodos de DepreciacionAlondra Guzmán100% (1)

- Tema No. 5 Propiedad, Planta y EquipoDocumento10 páginasTema No. 5 Propiedad, Planta y Equiporonald Alpiri SorucoAún no hay calificaciones

- ContabilidadFinanciera Ant B5Documento28 páginasContabilidadFinanciera Ant B5Hector HerreraAún no hay calificaciones

- Trabajo de examenDocumento23 páginasTrabajo de examenEvelyn MontenegroAún no hay calificaciones

- Metodos de Depreacion Tangibles e IntangiblesDocumento23 páginasMetodos de Depreacion Tangibles e IntangiblesSolexis Carolina Monsalve GadeaAún no hay calificaciones

- Guia 13Documento19 páginasGuia 13Cristian OcampoAún no hay calificaciones

- Auditoria Ii - Cementos Pacasmayo SacDocumento32 páginasAuditoria Ii - Cementos Pacasmayo SacAnonymous qTrQLcQAún no hay calificaciones

- Cuestionario Propiedad Planta y EquiposDocumento5 páginasCuestionario Propiedad Planta y Equiposwilly ayalaAún no hay calificaciones

- Informe Auditoria Superior Propiedad, Planta y Equipo Luisana DoranteDocumento14 páginasInforme Auditoria Superior Propiedad, Planta y Equipo Luisana DoranteLuisana Isabel DoranteAún no hay calificaciones

- Preguntas Primer Parcial Contabilidad IvDocumento6 páginasPreguntas Primer Parcial Contabilidad IvLegionFlashAún no hay calificaciones

- Activo FijoDocumento19 páginasActivo FijoLizita Anner SanechAún no hay calificaciones

- Trabajo Inm Maq EquipoDocumento35 páginasTrabajo Inm Maq EquipoJesus ColquiAún no hay calificaciones

- Semana 5Documento20 páginasSemana 5Lilibeth AlcivarAún no hay calificaciones

- Activos Fijos.Documento13 páginasActivos Fijos.leslyAún no hay calificaciones

- 6 - BIENES DE USO Conta 1Documento8 páginas6 - BIENES DE USO Conta 1Martin CorvalanAún no hay calificaciones

- Monografia Activos Fijos AuditoriaaaaaaaDocumento20 páginasMonografia Activos Fijos AuditoriaaaaaaaPatricia RiosAún no hay calificaciones

- Contabilidad Financiera LL - Sesion 6Documento17 páginasContabilidad Financiera LL - Sesion 6jale lAún no hay calificaciones

- Contabilidad Terminado ThierryDocumento15 páginasContabilidad Terminado Thierryemersondarkiel26Aún no hay calificaciones

- Guia 14Documento5 páginasGuia 14lilnickyAún no hay calificaciones

- Propiedad, Planta y EquipoDocumento8 páginasPropiedad, Planta y EquipoyeilibethAún no hay calificaciones

- Archive Temp Resume NDocumento6 páginasArchive Temp Resume NOscar Dagoberto Rodriguez TorresAún no hay calificaciones

- s08.s1 - Tarea Académica 2Documento22 páginass08.s1 - Tarea Académica 2GABRIELA CONDORI COCHIAún no hay calificaciones

- Auditoria de PpeDocumento21 páginasAuditoria de PpeNelson MartinezAún no hay calificaciones

- Nic 16 Casos Practicos PDFDocumento59 páginasNic 16 Casos Practicos PDFjuan puentes100% (1)

- Para El EnsayoDocumento24 páginasPara El EnsayoLila NeryAún no hay calificaciones

- Propiedad, Planta y Equipo Trabajo FinalDocumento22 páginasPropiedad, Planta y Equipo Trabajo FinalRoxy Guzman100% (1)

- Políticas de ACTIVOS FijosDocumento20 páginasPolíticas de ACTIVOS Fijosnicole gonzalezAún no hay calificaciones

- Diapositivas Seccion 17 - Propiedad Palnta y EquipoDocumento12 páginasDiapositivas Seccion 17 - Propiedad Palnta y EquipokarinaAún no hay calificaciones

- Monografia Activos Fijos AuditoriaaaaaaaDocumento22 páginasMonografia Activos Fijos AuditoriaaaaaaaMary Turpo Pancca100% (3)

- Cuestionario Primer Parcial de ContabilidadDocumento7 páginasCuestionario Primer Parcial de Contabilidadyerarlin Mota RamirezAún no hay calificaciones

- Propiedad Planta y Equipo TodoooooDocumento15 páginasPropiedad Planta y Equipo TodoooooDiana Torres BedoyaAún no hay calificaciones

- Bienes de UsoDocumento9 páginasBienes de Usojudithpoma8Aún no hay calificaciones

- Terminologia de Depreciaciones y AmortizacionDocumento9 páginasTerminologia de Depreciaciones y AmortizacionteresaAún no hay calificaciones

- DEPRECIACIONDocumento20 páginasDEPRECIACIONLeandro Felipe Martínez AbadAún no hay calificaciones

- Apunte Del Profesor Unidad IIIDocumento10 páginasApunte Del Profesor Unidad IIIFelipe LorcaAún no hay calificaciones

- VF. Taller Contabilidad IntDocumento3 páginasVF. Taller Contabilidad IntMiguelRojasAún no hay calificaciones

- Casos Prácticos de IntangibleDocumento11 páginasCasos Prácticos de IntangibleBlancaAún no hay calificaciones

- Tema 6 Bienes de UsoDocumento6 páginasTema 6 Bienes de Usoyuli546701Aún no hay calificaciones

- Metodos de DepreciacionDocumento20 páginasMetodos de DepreciacionKeny Cleyber100% (2)

- Propiedad, Planta y EquipoDocumento17 páginasPropiedad, Planta y EquipoeunicesgrimonAún no hay calificaciones

- Nec 12Documento29 páginasNec 12Adrianita EscuderoAún no hay calificaciones

- Sistema de Control Interno Del Rubro Propiedad, Planta y EquipoDocumento32 páginasSistema de Control Interno Del Rubro Propiedad, Planta y EquipoEstelia BlancoAún no hay calificaciones

- Propiedad Planta y Equipo 2020Documento41 páginasPropiedad Planta y Equipo 2020Donatello CerónAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- UF1029 - Elaboración del plan de aprovisionamiento, costes y documentación técnica en instalaciones frigoríficasDe EverandUF1029 - Elaboración del plan de aprovisionamiento, costes y documentación técnica en instalaciones frigoríficasAún no hay calificaciones

- Caso Práctico - Estado de ResultadosDocumento2 páginasCaso Práctico - Estado de ResultadosKarla Farias Añazco100% (1)

- Libro MayorDocumento12 páginasLibro MayorKarla Farias AñazcoAún no hay calificaciones

- Caso Práctico de Distribución o Asignación de La Carga Fabril HistóricaDocumento1 páginaCaso Práctico de Distribución o Asignación de La Carga Fabril HistóricaKarla Farias AñazcoAún no hay calificaciones

- Ratios FinancierosDocumento31 páginasRatios FinancierosKarla Farias AñazcoAún no hay calificaciones

- Caso Práctico de Distribucion Cif para EstudiantesDocumento1 páginaCaso Práctico de Distribucion Cif para EstudiantesKarla Farias AñazcoAún no hay calificaciones

- Balance general-GRUPO DE ARMA PEZO NOTA 19Documento11 páginasBalance general-GRUPO DE ARMA PEZO NOTA 19Karla Farias AñazcoAún no hay calificaciones

- Cuentas Contables 5, 7 Y 9Documento32 páginasCuentas Contables 5, 7 Y 9Karla Farias AñazcoAún no hay calificaciones

- Pcge Elemento 2Documento13 páginasPcge Elemento 2Karla Farias AñazcoAún no hay calificaciones

- Estados Financieros - Estado de Situacion FinancieraDocumento21 páginasEstados Financieros - Estado de Situacion FinancieraKarla Farias AñazcoAún no hay calificaciones

- Contabilidad-T - NOTA 20Documento31 páginasContabilidad-T - NOTA 20Karla Farias AñazcoAún no hay calificaciones

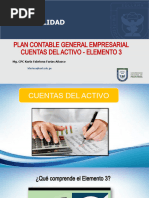

- Pcge Elemento 3Documento9 páginasPcge Elemento 3Karla Farias AñazcoAún no hay calificaciones

- Ejercicio Clase 2 - Estados FinancierosDocumento8 páginasEjercicio Clase 2 - Estados Financierospaola leon cubasAún no hay calificaciones

- AFI U1 Act4 Practica 1Documento29 páginasAFI U1 Act4 Practica 1FernandaAún no hay calificaciones

- Caso Practico - Introducción Al Corporate FinanceDocumento2 páginasCaso Practico - Introducción Al Corporate FinanceJoselyn DiazAún no hay calificaciones

- SIDER PERÚ Equipo 8 FinalDocumento20 páginasSIDER PERÚ Equipo 8 Finalyovana Leandres LeonAún no hay calificaciones

- Proyecto 5-Flujo de EfectivoDocumento8 páginasProyecto 5-Flujo de EfectivoEver Alexander Ramírez RamírezAún no hay calificaciones

- Ejercicio de Clasificación de CuentasDocumento11 páginasEjercicio de Clasificación de CuentasWilmer Pérez100% (1)

- Clase 6 AmortizacionesDocumento8 páginasClase 6 AmortizacionesYoselinAún no hay calificaciones

- Propuesta Dic - 21 - MATESDocumento5 páginasPropuesta Dic - 21 - MATESMireya Díaz RuizAún no hay calificaciones

- Propiedad, Planta y Equipos IIDocumento28 páginasPropiedad, Planta y Equipos IIxochiltsanchez680Aún no hay calificaciones

- Practica 6 Prep. y Eval. Sdo. 1er. 2023 (Estudio Economico) - IcoDocumento6 páginasPractica 6 Prep. y Eval. Sdo. 1er. 2023 (Estudio Economico) - IcoBRANDON DIEGO PADILLA CANAVIRI100% (1)

- Atendiendo A La Funcion A La Cual Se Aplica Eq.4Documento9 páginasAtendiendo A La Funcion A La Cual Se Aplica Eq.4Yael Sahid Torres VillaseñorAún no hay calificaciones

- informe unidad 3. mate. financieraDocumento15 páginasinforme unidad 3. mate. financieragraciaq2000Aún no hay calificaciones

- Acta 21 Exp 484Documento17 páginasActa 21 Exp 484rafael_mbmAún no hay calificaciones

- Conceptos de Economía EVAU Economía (Castilla-La Mancha)Documento12 páginasConceptos de Economía EVAU Economía (Castilla-La Mancha)Carlos RisueñoAún no hay calificaciones

- Sesiòn 08 Amortizaciòn-TablaDocumento11 páginasSesiòn 08 Amortizaciòn-TablaKewer Jhosep Perea PinedoAún no hay calificaciones

- Economía de La Empresa Examen ResueltoDocumento4 páginasEconomía de La Empresa Examen ResueltoLOREAún no hay calificaciones

- Conta2 ExamenfinalDocumento46 páginasConta2 ExamenfinalClara GarciaAún no hay calificaciones

- Tema 3 Sistemas Integrados de Inf Fin - 062156Documento22 páginasTema 3 Sistemas Integrados de Inf Fin - 062156Joel Lara HuayguaAún no hay calificaciones

- Clase Practica de AmortizacionDocumento9 páginasClase Practica de AmortizacionFernando FariñasAún no hay calificaciones

- Clase 3 Sistema y Subsitema de La Empresa TuristicaDocumento35 páginasClase 3 Sistema y Subsitema de La Empresa Turisticaefrainmoralespicon173Aún no hay calificaciones

- Taller Sumativo 3 - EsthefaniDocumento12 páginasTaller Sumativo 3 - Esthefanimartinezetefany100% (2)

- Simulacro Segundo Parcial 2023Documento28 páginasSimulacro Segundo Parcial 2023Diego Omar Gonzales CamargoAún no hay calificaciones

- 01x01 - Exercises - ProficiencyDocumento55 páginas01x01 - Exercises - Proficiency100541071Aún no hay calificaciones

- AMORTIZACIONDocumento5 páginasAMORTIZACIONEglenni BonaldeAún no hay calificaciones

- Casos Practicos Resueltos Nic 38Documento3 páginasCasos Practicos Resueltos Nic 38Gabriel AlmeidaAún no hay calificaciones

- Cuentas ContablesDocumento10 páginasCuentas Contablesfatimamonzerrat.calvilloAún no hay calificaciones

- Plan de Unidad - Matematica Financiera.Documento6 páginasPlan de Unidad - Matematica Financiera.Maria Aydee Garcia RiveraAún no hay calificaciones

- Instituto Tecnológico de CancúnDocumento1 páginaInstituto Tecnológico de Cancúnjillianbello359Aún no hay calificaciones