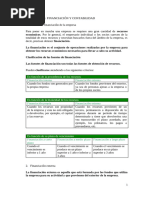

Apuntes Tema 5 XDPC

Apuntes Tema 5 XDPC

Descargar como docx, pdf o txt

También podría gustarte

- FUENTES DE FINANCIACIÓN TareaDocumento5 páginasFUENTES DE FINANCIACIÓN TareaOriana PamelaAún no hay calificaciones

- Financiamiento EmpresarialDocumento7 páginasFinanciamiento EmpresarialAlma FragosoAún no hay calificaciones

- TareaDocumento12 páginasTareaDelmy MoralesAún no hay calificaciones

- Fuentes de Financiación e InversiónDocumento5 páginasFuentes de Financiación e InversiónJorge GYTAún no hay calificaciones

- UD3.Las Fuentes de Financiación.Documento6 páginasUD3.Las Fuentes de Financiación.FranAún no hay calificaciones

- Gefe Tema 6Documento8 páginasGefe Tema 6Rocío Rosas GarcíaAún no hay calificaciones

- Tema 10. Financiación de La Empresa PDFDocumento3 páginasTema 10. Financiación de La Empresa PDFMarta Ortiz CespedesAún no hay calificaciones

- Cuestionario U1Documento14 páginasCuestionario U1Yoselin GutierrezAún no hay calificaciones

- Unidad 5 EieDocumento17 páginasUnidad 5 EieJuan Manuel Rosa FernándezAún no hay calificaciones

- Resumen Fuentes de FinanciamientoDocumento11 páginasResumen Fuentes de FinanciamientoAnonymous 7cSjrER5vAún no hay calificaciones

- Bloque 7Documento11 páginasBloque 7Alicia Del FresnoAún no hay calificaciones

- UNIDAD 5 EIEDocumento17 páginasUNIDAD 5 EIEmm6mszm67jAún no hay calificaciones

- La Función Financiera de La EmpresaDocumento8 páginasLa Función Financiera de La EmpresaCamila De La OAún no hay calificaciones

- Financiación Pasivo Del Balance (Orígenes de Los Fondos) - Inversión Activo Del Balance (Aplicación de Los Fondos)Documento4 páginasFinanciación Pasivo Del Balance (Orígenes de Los Fondos) - Inversión Activo Del Balance (Aplicación de Los Fondos)Alicia MoranchelAún no hay calificaciones

- Estrategias de FinanciamientoDocumento10 páginasEstrategias de FinanciamientoSamuel Alfonso Sánchez Viloria96% (27)

- Modelos de FinanciamientoDocumento4 páginasModelos de FinanciamientoMónica RecekAún no hay calificaciones

- Definición de Estructura de FinanciamientoDocumento12 páginasDefinición de Estructura de FinanciamientoKheykolls Zavaleta ContrerasAún no hay calificaciones

- Tema 1 Necesidades Financieras de La EmpresaDocumento10 páginasTema 1 Necesidades Financieras de La EmpresaSergioBetancorSánchezAún no hay calificaciones

- MP EIE Apuntes UF1 Parte 2Documento15 páginasMP EIE Apuntes UF1 Parte 2vohebe123Aún no hay calificaciones

- FinanciaciónDocumento7 páginasFinanciaciónLiAún no hay calificaciones

- Unidad 5 El Plan de Inversiones en El Est ComercialDocumento23 páginasUnidad 5 El Plan de Inversiones en El Est Comercialabimi1980Aún no hay calificaciones

- La Financiación T4 U4Documento3 páginasLa Financiación T4 U4PaulaAún no hay calificaciones

- EIE-T. 8-Apuntes (Aula Virtual) GMDocumento15 páginasEIE-T. 8-Apuntes (Aula Virtual) GMkrollzuletahotmailcomAún no hay calificaciones

- Gestion Fin. Financiacion A Corto PlazoDocumento3 páginasGestion Fin. Financiacion A Corto PlazoLuisa FernandaAún no hay calificaciones

- 5 - La FinanciaciónDocumento4 páginas5 - La FinanciaciónthevindexiiiAún no hay calificaciones

- El Empresario y La Toma de Decisiones Crediticias FINDocumento4 páginasEl Empresario y La Toma de Decisiones Crediticias FINRosa MilkaAún no hay calificaciones

- ET7 Tipos de Financiación e Impuesto de Las EmpresasDocumento5 páginasET7 Tipos de Financiación e Impuesto de Las EmpresasLeticiaAún no hay calificaciones

- FINANCIACIÓNDocumento10 páginasFINANCIACIÓNEme RosAún no hay calificaciones

- A#7 - Agb GlosarioDocumento7 páginasA#7 - Agb GlosarioAlejandro GarzaAún no hay calificaciones

- La Financiación y La Inversión en La EmpresaDocumento5 páginasLa Financiación y La Inversión en La EmpresaSamuel Campaña AguileraAún no hay calificaciones

- Financiamiento A Mediano PlazoDocumento3 páginasFinanciamiento A Mediano PlazomariannyAún no hay calificaciones

- Tarea 5 E2Documento18 páginasTarea 5 E2anaAún no hay calificaciones

- Financiamiento A Mediano PlazoDocumento3 páginasFinanciamiento A Mediano PlazoGiancarlos Carrion Cordova75% (12)

- (07-02-2023) Tema 9 - Economía (Parte 2)Documento4 páginas(07-02-2023) Tema 9 - Economía (Parte 2)albavargasaguilar60Aún no hay calificaciones

- Semana3Documento15 páginasSemana3Sebastian VillafaniAún no hay calificaciones

- Financiamiento A Largo PlazoDocumento4 páginasFinanciamiento A Largo PlazoKatherine Velasco100% (1)

- Actividad de Aprendisaje IIDocumento3 páginasActividad de Aprendisaje IIpuerquilioAún no hay calificaciones

- Arrendamiento FinancieraDocumento6 páginasArrendamiento Financierahrosalba736Aún no hay calificaciones

- UNIDAD 1 Análisis FinancieroDocumento10 páginasUNIDAD 1 Análisis FinancierorocioperaberengenoAún no hay calificaciones

- Tipos de FinanciamentosDocumento52 páginasTipos de FinanciamentosAzulAún no hay calificaciones

- Resumen Economía Tema 8.Documento10 páginasResumen Economía Tema 8.samuelmalaguista16Aún no hay calificaciones

- El Financiamiento Es El Abastecimiento y Uso Eficiente Del DineroDocumento4 páginasEl Financiamiento Es El Abastecimiento y Uso Eficiente Del DinerosteffanytaAún no hay calificaciones

- Tipos de Financiamientos A Largo PlazoDocumento5 páginasTipos de Financiamientos A Largo PlazoWalter Alberto Zazueta CastroAún no hay calificaciones

- Trabajo Productos y Servicios FinancierosDocumento19 páginasTrabajo Productos y Servicios FinancierosCarlos Garrido Gómez (AF2)Aún no hay calificaciones

- Financiamiento A Largo Plazo Unidad 1 MarianaDocumento19 páginasFinanciamiento A Largo Plazo Unidad 1 Marianamariana100% (2)

- Operaciones Taller Fuentes de FinanciamientoDocumento9 páginasOperaciones Taller Fuentes de FinanciamientoMairim D' RaawrAún no hay calificaciones

- ResumenDocumento4 páginasResumenAitana Salmerón PereiraAún no hay calificaciones

- T4 El Plan de Inversiones en El Establecimiento ComercialDocumento15 páginasT4 El Plan de Inversiones en El Establecimiento ComercialKarl BeltránAún no hay calificaciones

- Tema 6 EcoDocumento6 páginasTema 6 EcoEstefany RambaudAún no hay calificaciones

- Toma de Decisiones de FinanciamientoDocumento9 páginasToma de Decisiones de FinanciamientoarmindarisAún no hay calificaciones

- Cuestionario 1 Al 18Documento19 páginasCuestionario 1 Al 18Maria AlejandraAún no hay calificaciones

- Integración de La Estructura Financiera para Determinar Alternativas de FinanciamientoDocumento8 páginasIntegración de La Estructura Financiera para Determinar Alternativas de FinanciamientoLaura Itzel Zacatzi JuarezAún no hay calificaciones

- Act2. Financiamiento A Corto PlazoDocumento15 páginasAct2. Financiamiento A Corto PlazoMaribel MorenoAún no hay calificaciones

- Administración Financiera FerDocumento4 páginasAdministración Financiera FerMaria Fernanda Rincon SantanaAún no hay calificaciones

- Fuentes de FinanciamientoDocumento20 páginasFuentes de FinanciamientoLuis Eduardo Arafat Villa LeijaAún no hay calificaciones

- Terminos de FinanciamientoDocumento5 páginasTerminos de FinanciamientoYenessis SáezAún no hay calificaciones

- Tarea Sobre Fuentes de Financiamiento y Endeudamiento A Largo PlazoDocumento7 páginasTarea Sobre Fuentes de Financiamiento y Endeudamiento A Largo PlazoJuan Charris OrozcoAún no hay calificaciones

- Evaluacion de CreditosDocumento9 páginasEvaluacion de CreditosCarlosEduardoTorresVillanuevaAún no hay calificaciones

- Actividad Semana 3Documento11 páginasActividad Semana 3Hollman espinosaAún no hay calificaciones

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- TesisDocumento50 páginasTesisOlivia Rondon de OjedaAún no hay calificaciones

- MarlingoDocumento5 páginasMarlingogoldcoast1973Aún no hay calificaciones

- Novato en Nota Roja (Dosier de Prensa)Documento7 páginasNovato en Nota Roja (Dosier de Prensa)Libros del K.O.Aún no hay calificaciones

- Reporte Laboral - APECDocumento2 páginasReporte Laboral - APECShantal CelisAún no hay calificaciones

- Prueba DocumentalDocumento6 páginasPrueba DocumentalJorge SantiAún no hay calificaciones

- La HuelgaDocumento28 páginasLa HuelgaAndres OlmedaAún no hay calificaciones

- 5° Año MatemáticasDocumento1 página5° Año MatemáticasAlejandraAún no hay calificaciones

- Carta WalmartDocumento2 páginasCarta WalmartCarlos Daniel Martinez DiazAún no hay calificaciones

- Organigrama Ministerio Evangelio InternacionalDocumento1 páginaOrganigrama Ministerio Evangelio Internacionalhernan7d100% (1)

- Contesta Demanda Cuidado PersonalDocumento3 páginasContesta Demanda Cuidado PersonalCamila jaraAún no hay calificaciones

- Anexo e Declaracion de Camion de CilindrosDocumento3 páginasAnexo e Declaracion de Camion de CilindrosMauricio VelizAún no hay calificaciones

- Desarrollo Actividad Escenario 2 Direccion de MercadeoDocumento8 páginasDesarrollo Actividad Escenario 2 Direccion de MercadeoGiovani ChaparroAún no hay calificaciones

- IMPERIODocumento3 páginasIMPERIOJorge Sifontes100% (1)

- El Sochantre Cristobal de MolinaDocumento8 páginasEl Sochantre Cristobal de MolinaLuis VilcaAún no hay calificaciones

- Apuntes J. Maturana 2020Documento454 páginasApuntes J. Maturana 2020Nico LagosAún no hay calificaciones

- SolicitudDigital 73190996 501163976Documento8 páginasSolicitudDigital 73190996 501163976nano199510Aún no hay calificaciones

- Ninas y Adolescentes Derechos Invisibilizados y Vulnerados2015Documento56 páginasNinas y Adolescentes Derechos Invisibilizados y Vulnerados2015andres1439Aún no hay calificaciones

- Trabajo de DerechoDocumento12 páginasTrabajo de DerechoSebastian SilvaAún no hay calificaciones

- Calendario Tributario 2023 - Distrito de Santiago de Cali - Resolucion 4131.010.21.1391 de 2022Documento9 páginasCalendario Tributario 2023 - Distrito de Santiago de Cali - Resolucion 4131.010.21.1391 de 2022NIDIA PEÑAAún no hay calificaciones

- Consentimiento Informado de DocentesDocumento1 páginaConsentimiento Informado de DocentesLuis SuárezAún no hay calificaciones

- Borrador Casa Luna SRL. 2024Documento20 páginasBorrador Casa Luna SRL. 2024fiorellaozuna71Aún no hay calificaciones

- Estrategias de Precios de EMTRAFESADocumento6 páginasEstrategias de Precios de EMTRAFESAMaryel LaraAún no hay calificaciones

- Plano:: Plano Georreferenciado Del Ambito de IntervencionDocumento1 páginaPlano:: Plano Georreferenciado Del Ambito de IntervencionLuis Enrique Napa RamirezAún no hay calificaciones

- RD #019-020 y 021 - 2023 Comite Gestion Escolar 2023Documento10 páginasRD #019-020 y 021 - 2023 Comite Gestion Escolar 2023gabriel flores escarcenaAún no hay calificaciones

- Caso WorldcomDocumento10 páginasCaso WorldcomEduardo Ospina100% (1)

- Acta Administrativa Omar Montiel Vigueras 25-09-2019Documento4 páginasActa Administrativa Omar Montiel Vigueras 25-09-2019Eduardo Michelle Rosales EscamillaAún no hay calificaciones

- Solicitud de Titulacion - 20201016Documento1 páginaSolicitud de Titulacion - 20201016Victor MendozaAún no hay calificaciones

- Acuerdos de Convivencia AdecuacionDocumento77 páginasAcuerdos de Convivencia AdecuacionLuis VilchezAún no hay calificaciones

- ArletteDocumento1 páginaArletteARLETTE GUADALUPE LUNA P�REZAún no hay calificaciones

- Solución Estructura de Compras y VentasDocumento9 páginasSolución Estructura de Compras y VentasGrecia GutierrezAún no hay calificaciones