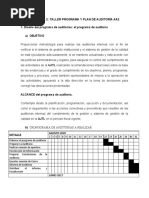

Taller Programa y Plan de Auditoria

Taller Programa y Plan de Auditoria

Descargar como docx, pdf o txt

También podría gustarte

- Plan de AuditoriaDocumento8 páginasPlan de AuditoriaTatiana DuarteAún no hay calificaciones

- Evidencia 2 Taller Programa y Plan de Auditoría Aa2Documento8 páginasEvidencia 2 Taller Programa y Plan de Auditoría Aa2Ivanna Andrea CharrisAún no hay calificaciones

- UF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGADe EverandUF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGAAún no hay calificaciones

- Caruso Analisis Del Proceso de Creación de Los Parques Nacionales en Argentina PDFDocumento17 páginasCaruso Analisis Del Proceso de Creación de Los Parques Nacionales en Argentina PDFManuel0% (1)

- Taller AA2Documento11 páginasTaller AA2Jorge AriasAún no hay calificaciones

- 02 Semana Dos AuditoriaDocumento7 páginas02 Semana Dos AuditoriaPilar Briñez BarraganAún no hay calificaciones

- Taller Plan de AuditoriaDocumento11 páginasTaller Plan de AuditoriaBryan ArizalaAún no hay calificaciones

- Pan de AuditoriaDocumento9 páginasPan de AuditoriaHugo BanderaAún no hay calificaciones

- Evidencia Taller Programa y Plan de Auditoría.Documento10 páginasEvidencia Taller Programa y Plan de Auditoría.core intelAún no hay calificaciones

- Actividad AA2Documento9 páginasActividad AA2alejandra arteagaAún no hay calificaciones

- Diseño Del Programa de AuditoríaDocumento6 páginasDiseño Del Programa de AuditoríaPamela HenaoAún no hay calificaciones

- Taller Programa y Plan de AuditoríaDocumento7 páginasTaller Programa y Plan de AuditoríaCarolina RozoAún no hay calificaciones

- Formato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaDocumento9 páginasFormato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaMaria MutisAún no hay calificaciones

- Taller Programa y Plan de AuditoríaDocumento12 páginasTaller Programa y Plan de AuditoríaJUAN ALAPEAún no hay calificaciones

- Actividad 2 Auditoria InternaDocumento6 páginasActividad 2 Auditoria InternaLuis GabrielAún no hay calificaciones

- OtrosDocumento8 páginasOtrosAlejandro GelvezAún no hay calificaciones

- EL PROGRAMA DE AuditoriaDocumento7 páginasEL PROGRAMA DE Auditoriayuliana torresAún no hay calificaciones

- Programa y Plan de AuditoriaDocumento10 páginasPrograma y Plan de AuditoriaYURY VANESSA SEQUEA DITTAAún no hay calificaciones

- Formato Evidencia AA2 Ev2 Taller Programa y Plan de Auditoria - MTGODocumento16 páginasFormato Evidencia AA2 Ev2 Taller Programa y Plan de Auditoria - MTGOmaria teresaAún no hay calificaciones

- Taller Programa y Plan de AuditoriaDocumento8 páginasTaller Programa y Plan de AuditoriaLUIS ALBERTO BASTO ACOSTAAún no hay calificaciones

- Formato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaDocumento7 páginasFormato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaSandra BautistaAún no hay calificaciones

- Rta Act 2 - Programa y Plan Auditorias - 1Documento7 páginasRta Act 2 - Programa y Plan Auditorias - 1CARLOS MARTINEZAún no hay calificaciones

- Taller Programa y Plan de AuditoríaDocumento10 páginasTaller Programa y Plan de AuditoríaameliaAún no hay calificaciones

- Taller Programa y Plan de AuditoriaDocumento12 páginasTaller Programa y Plan de Auditoriatysrytryf rttyertertAún no hay calificaciones

- Taller Programa y Plan de Auditoria Actividad 2Documento11 páginasTaller Programa y Plan de Auditoria Actividad 2andrea carolina serrrato chinchillaAún no hay calificaciones

- Taller Programa y Plan de AuditoriaDocumento6 páginasTaller Programa y Plan de AuditoriacelmirabaAún no hay calificaciones

- Formato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaDocumento5 páginasFormato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaArchivo Central FuturaseoAún no hay calificaciones

- Taller Unidad 2Documento9 páginasTaller Unidad 2Reynel Mosquera100% (7)

- Taller Programa de y Plan de Auditoria Aa 2Documento5 páginasTaller Programa de y Plan de Auditoria Aa 2Wilson RicardoAún no hay calificaciones

- Unidad 2 Taller Programa y Plan de AuditDocumento10 páginasUnidad 2 Taller Programa y Plan de AuditYustin ArangoAún no hay calificaciones

- Programa y Plan de AuditoriaDocumento9 páginasPrograma y Plan de Auditoriagabriela ricoAún no hay calificaciones

- Evidencia 2 Taller Programa y Plan de AuditoriaDocumento10 páginasEvidencia 2 Taller Programa y Plan de AuditoriaSebastian Herrera CastiblancoAún no hay calificaciones

- Formato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaDocumento10 páginasFormato Evidencia AA2 Ev2 Taller Programa y Plan de Auditoriafelipe ardilaAún no hay calificaciones

- Caso de Estudio AuditoriaDocumento7 páginasCaso de Estudio AuditoriaSantiago OtaloraAún no hay calificaciones

- Taller Programa y Plan de Auditoria 2Documento6 páginasTaller Programa y Plan de Auditoria 2oscar100% (2)

- Programa y Plan de Auditoria, Yudi Marcela Caicedo CortesDocumento8 páginasPrograma y Plan de Auditoria, Yudi Marcela Caicedo CortesjanethAún no hay calificaciones

- Plan de AuditoriasDocumento7 páginasPlan de AuditoriasGogo Star100% (1)

- Taller: Auditoria Interna de Calidad: Maria Fernanda Lozada MorenoDocumento9 páginasTaller: Auditoria Interna de Calidad: Maria Fernanda Lozada MorenoDARWIN LOZADAAún no hay calificaciones

- Unidad 2 Auditoria Interna de CalidadDocumento11 páginasUnidad 2 Auditoria Interna de CalidadEdwin J. AriasAún no hay calificaciones

- Taller de AuditoriaDocumento12 páginasTaller de Auditoriadayanna monsalvo ojedaAún no hay calificaciones

- ACTIVIDAD 2 - Evidencia 2 - Programa y Plan de AuditoriaDocumento8 páginasACTIVIDAD 2 - Evidencia 2 - Programa y Plan de AuditoriaAndres Lopez100% (1)

- Formato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaDocumento8 páginasFormato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaValentina MendozaAún no hay calificaciones

- Taller Programa y Plan de AuditoríaDocumento8 páginasTaller Programa y Plan de AuditoríaLorena RaveloAún no hay calificaciones

- Sena Semana 2Documento2 páginasSena Semana 2rusbennysAún no hay calificaciones

- Plan de AuditoriaDocumento8 páginasPlan de AuditoriaAngie BandaAún no hay calificaciones

- Diseño Del Programa y Plan de AuditoriaDocumento9 páginasDiseño Del Programa y Plan de Auditoriafernanda gilAún no hay calificaciones

- Principios AuditoriaDocumento7 páginasPrincipios AuditoriaMaria Del Pilar Guarin Moreno Pilikguarinhotmail.comAún no hay calificaciones

- Ejercicoiosr PROGRAMA Y PLAN DE AUDITDocumento10 páginasEjercicoiosr PROGRAMA Y PLAN DE AUDITAnyalith mendoza cadavidAún no hay calificaciones

- Taller Unidad 2 Programa y Plan de AuditoriaDocumento9 páginasTaller Unidad 2 Programa y Plan de Auditoriaanmaria3877483Aún no hay calificaciones

- Taller Programa y Plan de Auditoria Aa2Documento11 páginasTaller Programa y Plan de Auditoria Aa2mcastroAún no hay calificaciones

- Taller Programa y Plan de AuditoriaDocumento11 páginasTaller Programa y Plan de AuditoriaIndy OrejuelaAún no hay calificaciones

- Programa y Plan de Auditoría - AA2Documento5 páginasPrograma y Plan de Auditoría - AA2Kathleen Vargas Villa100% (1)

- Actividad 3 Auditoria IIDocumento7 páginasActividad 3 Auditoria IIkarithoo korthezAún no hay calificaciones

- Taller Programa y Plan de Auditoria Aa2Documento11 páginasTaller Programa y Plan de Auditoria Aa2DIANAAún no hay calificaciones

- Taller Plan de AuditoriaDocumento7 páginasTaller Plan de AuditoriaLESLI BIVIANA ACOSTA AGUDELOAún no hay calificaciones

- Unidad 2 Plan AuditoriaDocumento8 páginasUnidad 2 Plan AuditoriadavidAún no hay calificaciones

- Programa de AuditoriaDocumento9 páginasPrograma de AuditoriaYeny CeballosAún no hay calificaciones

- Auditorías 2Documento12 páginasAuditorías 2jasminne sanmiguelAún no hay calificaciones

- AA2-Ev2 Taller Programa y PlanDocumento9 páginasAA2-Ev2 Taller Programa y PlanPedro RamirezAún no hay calificaciones

- Normas Ciclo PhvaDocumento8 páginasNormas Ciclo PhvaJuliana Marin SuarezAún no hay calificaciones

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Fase 4 Analisis de Transferencia de Masa - Equilibrio de Fases IIDocumento10 páginasFase 4 Analisis de Transferencia de Masa - Equilibrio de Fases IIMaria Del Pilar Guarin Moreno Pilikguarinhotmail.comAún no hay calificaciones

- Algebra Trigonometria y Geometria Analitic1Documento3 páginasAlgebra Trigonometria y Geometria Analitic1Maria Del Pilar Guarin Moreno Pilikguarinhotmail.comAún no hay calificaciones

- Grupo 6 - Fase 6Documento19 páginasGrupo 6 - Fase 6Maria Del Pilar Guarin Moreno Pilikguarinhotmail.comAún no hay calificaciones

- Fase 3 Análisis de Operaciones Unitarias y Métodos de Conservación en La Industria LácteaDocumento12 páginasFase 3 Análisis de Operaciones Unitarias y Métodos de Conservación en La Industria LácteaMaria Del Pilar Guarin Moreno Pilikguarinhotmail.comAún no hay calificaciones

- TAREA 3-ENSAYO PROTOCOLO - Maria Del Pilar Guarin M.Documento6 páginasTAREA 3-ENSAYO PROTOCOLO - Maria Del Pilar Guarin M.Maria Del Pilar Guarin Moreno Pilikguarinhotmail.comAún no hay calificaciones

- Fase 6-Evaluacion de La Transferencia de MasaDocumento10 páginasFase 6-Evaluacion de La Transferencia de MasaMaria Del Pilar Guarin Moreno Pilikguarinhotmail.comAún no hay calificaciones

- Unidad 1 Fase 3 Analisis de Transferencias de Masa - Equilibrio de FasesDocumento6 páginasUnidad 1 Fase 3 Analisis de Transferencias de Masa - Equilibrio de FasesMaria Del Pilar Guarin Moreno Pilikguarinhotmail.comAún no hay calificaciones

- Transporte de Solidos y FluidosDocumento17 páginasTransporte de Solidos y FluidosMaria Del Pilar Guarin Moreno Pilikguarinhotmail.comAún no hay calificaciones

- Principios AuditoriaDocumento7 páginasPrincipios AuditoriaMaria Del Pilar Guarin Moreno Pilikguarinhotmail.comAún no hay calificaciones

- Anexo 1 - Tabla y Ejercicios Tarea 2Documento13 páginasAnexo 1 - Tabla y Ejercicios Tarea 2Maria Del Pilar Guarin Moreno Pilikguarinhotmail.comAún no hay calificaciones

- Anexo 1 - Tabla y Ejercicios Tarea 1Documento12 páginasAnexo 1 - Tabla y Ejercicios Tarea 1Maria Del Pilar Guarin Moreno Pilikguarinhotmail.comAún no hay calificaciones

- Hidratación Del CementoDocumento3 páginasHidratación Del CementoJosue Bernal CalelAún no hay calificaciones

- Pruebas Nacionales de Evaluación Del Alumnado en Europa: Objetivos, Organización y Utilización de Los ResultadosDocumento112 páginasPruebas Nacionales de Evaluación Del Alumnado en Europa: Objetivos, Organización y Utilización de Los ResultadosCentro QuiddoAún no hay calificaciones

- Manual de Reglas para Elaboración de InformesDocumento31 páginasManual de Reglas para Elaboración de InformesJose ReyesAún no hay calificaciones

- Apir - Manual PsicoterapiasDocumento115 páginasApir - Manual PsicoterapiasTatiana NavasAún no hay calificaciones

- Rendimiento Transporte 1Documento14 páginasRendimiento Transporte 1John AlanAún no hay calificaciones

- Definición de RespiraciónDocumento2 páginasDefinición de Respiraciónkelly Johanna NazamuesAún no hay calificaciones

- (Empatia) JulioDocumento2 páginas(Empatia) JulioalexanderAún no hay calificaciones

- CIDET T.C.s B.T. TCIV-TCEV 2025Documento3 páginasCIDET T.C.s B.T. TCIV-TCEV 2025jaiderAún no hay calificaciones

- Heridas Producidas Por Proyectil Disparado Por Arma deDocumento91 páginasHeridas Producidas Por Proyectil Disparado Por Arma deEDGAR GAMEZAún no hay calificaciones

- Entrada SalidaDocumento8 páginasEntrada SalidaHéctor DanielAún no hay calificaciones

- Plano Humberto Avila Ortega Est - OkDocumento1 páginaPlano Humberto Avila Ortega Est - OkCarlos Andres Correa ReyesAún no hay calificaciones

- Reci Procida DDocumento2 páginasReci Procida DPato NinjaAún no hay calificaciones

- Ex Cuartel San MartinDocumento22 páginasEx Cuartel San MartinPaola cutipa ÁvilaAún no hay calificaciones

- Modelos de Simulación - Servicio Al ClienteDocumento13 páginasModelos de Simulación - Servicio Al Clientericardocardona00Aún no hay calificaciones

- Ejercicio Permisos Combinados Octubre 2021 - Matias PennaDocumento3 páginasEjercicio Permisos Combinados Octubre 2021 - Matias PennaJavier MedinaAún no hay calificaciones

- Manual Química Ii BachilleratoDocumento57 páginasManual Química Ii BachilleratoJ. Armando Palacios HuertaAún no hay calificaciones

- Rectificadores MonofásicosDocumento12 páginasRectificadores MonofásicosGerardoContrerasCamposAún no hay calificaciones

- Ficha Tecnica NRR EVI V8 1 2Documento2 páginasFicha Tecnica NRR EVI V8 1 2william.zequedaAún no hay calificaciones

- Bitácora Del Grupo - A5Documento2 páginasBitácora Del Grupo - A5Johann GonzálezAún no hay calificaciones

- Gerencia 3 Vinicio AvilaDocumento7 páginasGerencia 3 Vinicio Avilavinicioavila4bmcAún no hay calificaciones

- Obras Preliminares.Documento23 páginasObras Preliminares.Ale Valbuena0% (1)

- Bases Concurso de PancartasDocumento2 páginasBases Concurso de PancartasMinney López Vásquez100% (1)

- Test de Inteligencia Emocional 8 A 12 Años TFDocumento16 páginasTest de Inteligencia Emocional 8 A 12 Años TFVania Ximena Arce SoteloAún no hay calificaciones

- Parámetros Organolépticos Del Agua 1Documento12 páginasParámetros Organolépticos Del Agua 1Yuri Adrian Fuentes ChuraAún no hay calificaciones

- MUJERES CIENTIFICAS EN LAS AMERICAS Opt PDFDocumento175 páginasMUJERES CIENTIFICAS EN LAS AMERICAS Opt PDFShary Alejandra GómezAún no hay calificaciones

- Informe Polvo de Arroz OrganicoDocumento40 páginasInforme Polvo de Arroz Organicojersonristher.s79Aún no hay calificaciones

- Baterias YuasaDocumento4 páginasBaterias YuasaAndia Guzman Romay AlexanderAún no hay calificaciones

- Filosofía - Resumen Final 2020Documento25 páginasFilosofía - Resumen Final 2020Matii SalinasAún no hay calificaciones

- Diagramas de Propiedades para Cambio de FaseDocumento5 páginasDiagramas de Propiedades para Cambio de FaseKARO GARCIAAún no hay calificaciones