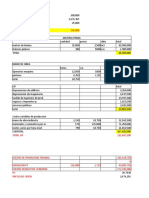

s05.s1 - Elementos de Costos Por Órdenes de Produc - Caso Práctico

s05.s1 - Elementos de Costos Por Órdenes de Produc - Caso Práctico

Descargar como xlsx, pdf o txt

También podría gustarte

- Pa 3 Contabilidad de Costos 1Documento43 páginasPa 3 Contabilidad de Costos 1Brigham Spencer Garcia100% (10)

- 5 - Desarrollo Ejercicio Practico #4 Costo Por Ordenes de ProduccionDocumento11 páginas5 - Desarrollo Ejercicio Practico #4 Costo Por Ordenes de ProduccionGian Perez Lino100% (3)

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Costeo de Ordenes de PedidoDocumento4 páginasCosteo de Ordenes de PedidoNeyser Bustamante100% (2)

- Practica Jugos-Costos ABCDocumento13 páginasPractica Jugos-Costos ABCPiterSolorzanoRodriguez100% (1)

- Caso Practico Desarrollado en AulaDocumento6 páginasCaso Practico Desarrollado en Aulaalejandro huaney100% (1)

- Centro Comercial Ayacucho 24.10.22Documento54 páginasCentro Comercial Ayacucho 24.10.22ahuber joseAún no hay calificaciones

- Costos Por Ordenes de ProduccionDocumento4 páginasCostos Por Ordenes de ProduccionJuan Andres Paredes Gonzales100% (3)

- Tema 10 - Casos Prácticos de Sistema de Costos Por Órdenes de Fabricación - ProducciónDocumento3 páginasTema 10 - Casos Prácticos de Sistema de Costos Por Órdenes de Fabricación - ProducciónKeytel Vasquez63% (8)

- Costos por órdenes de producción y por procesosDe EverandCostos por órdenes de producción y por procesosAún no hay calificaciones

- Costos Por OrdenDocumento6 páginasCostos Por Ordenwendy rodriguezAún no hay calificaciones

- Caso Practico Desarrollado en Aula 2Documento7 páginasCaso Practico Desarrollado en Aula 2Cristian Anibal Rucoba InumaAún no hay calificaciones

- Caso Practico Sistema de Costos Setiembre Abril 2024Documento6 páginasCaso Practico Sistema de Costos Setiembre Abril 2024clementina rosarioAún no hay calificaciones

- Caso-Practico-Costos-Por-Ordenes-De-Producción PAMSDocumento4 páginasCaso-Practico-Costos-Por-Ordenes-De-Producción PAMSSebas OrozcoAún no hay calificaciones

- Costos de ProduccionDocumento5 páginasCostos de ProduccionGiraldez EspinoAún no hay calificaciones

- CASO #1 Costo de ProduccionDocumento3 páginasCASO #1 Costo de ProduccioneldajenifersolanoAún no hay calificaciones

- Costos Casos PracticosDocumento4 páginasCostos Casos PracticosNimber Condor CusiAún no hay calificaciones

- Alexander PA3Documento12 páginasAlexander PA3Keyla M LFAún no hay calificaciones

- Costos II Grupo 8Documento4 páginasCostos II Grupo 8bmoritAún no hay calificaciones

- Costos Por Ordenes de Prod.Documento22 páginasCostos Por Ordenes de Prod.Victor Andres Garcia GuerreroAún no hay calificaciones

- Unidad VII Clase PracticaDocumento9 páginasUnidad VII Clase PracticaEliezer MartínezAún no hay calificaciones

- Practica Dirigida COSTO POR ORDENES ProfesorDocumento11 páginasPractica Dirigida COSTO POR ORDENES Profesorfbancayanj1Aún no hay calificaciones

- Caso-Practico-Costos-Por-Ordenes-De-Pedidos PAMSDocumento3 páginasCaso-Practico-Costos-Por-Ordenes-De-Pedidos PAMSKATE100% (1)

- Caso PracticoDocumento3 páginasCaso PracticoAlex Quiroz FloresAún no hay calificaciones

- Costos Por Órdenes de PedidoDocumento8 páginasCostos Por Órdenes de Pedidoneribeth perezAún no hay calificaciones

- s04 s2 - Practica CalificadaDocumento7 páginass04 s2 - Practica Calificadadarwinmendo19Aún no hay calificaciones

- 3.1 Material de ApoyoDocumento3 páginas3.1 Material de ApoyoJohn Jhonatan Herrera SaavedraAún no hay calificaciones

- Caso Brillo GRUPO 6Documento7 páginasCaso Brillo GRUPO 6Banesa LinaresAún no hay calificaciones

- Asientos Contables de CostosDocumento5 páginasAsientos Contables de CostosElizabeth C. CcoriAún no hay calificaciones

- Libro 4Documento6 páginasLibro 4froa100preAún no hay calificaciones

- Costeo Por Orden de TrabajoDocumento3 páginasCosteo Por Orden de TrabajoAlbert HinojosaAún no hay calificaciones

- EJERCICIO ORDENES ESPECIFICAS Erwis PerezDocumento4 páginasEJERCICIO ORDENES ESPECIFICAS Erwis PerezalejandroAún no hay calificaciones

- Proyecto Practico Presupuestos TerminadoDocumento22 páginasProyecto Practico Presupuestos TerminadoANDERSON ALDAIR DE LEON ESMENJAUDAún no hay calificaciones

- Caos Resueltos Profesor Uceda - Costos TituloDocumento40 páginasCaos Resueltos Profesor Uceda - Costos TituloJean Carlos GarayarAún no hay calificaciones

- PA3 - ProyectoDocumento42 páginasPA3 - ProyectoBryan Huaricapcha AriasAún no hay calificaciones

- 10.1 - Casos PrácticosDocumento3 páginas10.1 - Casos PrácticosmilagrosromerosoraluzAún no hay calificaciones

- Solución Simulacro de CostosDocumento14 páginasSolución Simulacro de CostosWILLIE FLORESAún no hay calificaciones

- SESION 19 - CASO PRACTICO #13 COSTOS INDIRECTOS DE FABRICACIÓN (PLANTILLA) EnviarDocumento7 páginasSESION 19 - CASO PRACTICO #13 COSTOS INDIRECTOS DE FABRICACIÓN (PLANTILLA) EnviarSamir Mardini VegaAún no hay calificaciones

- Costos EstimadosDocumento21 páginasCostos Estimadosrlito2012Aún no hay calificaciones

- Caso 1 - Cepch - Costos y Presupuestos - DesarrollarDocumento14 páginasCaso 1 - Cepch - Costos y Presupuestos - DesarrollarLuis León100% (1)

- Caso 4 - Mirtha Karen Pacheco PalominoDocumento8 páginasCaso 4 - Mirtha Karen Pacheco Palominojosebertoirazabal.9Aún no hay calificaciones

- Actividad de Apoyo #15 - Costeo ABCDocumento7 páginasActividad de Apoyo #15 - Costeo ABCEmeris Victoria MORA GALEANOAún no hay calificaciones

- Semana - 1 - Ejercicio GuiaDocumento4 páginasSemana - 1 - Ejercicio GuiaJonny ZamudioAún no hay calificaciones

- 10 Practica 1 ABCDocumento7 páginas10 Practica 1 ABCEsther Torres100% (1)

- Caso 02Documento4 páginasCaso 02Willy Rojas GarciaAún no hay calificaciones

- Costos Por Órdenes de PedidoDocumento12 páginasCostos Por Órdenes de PedidoAlejita Bravo100% (1)

- Tema 2 Producción ConjuntaDocumento10 páginasTema 2 Producción ConjuntaDX Ricardo BolivarAún no hay calificaciones

- Eval Per 1-NRC 1332Documento4 páginasEval Per 1-NRC 1332Alexander Jesus Belito CcayoAún no hay calificaciones

- Costeo de ABCDocumento52 páginasCosteo de ABCMia CastilloAún no hay calificaciones

- Costos Profe PresupusDocumento5 páginasCostos Profe PresupusYenny Fernanda Colmenares MosqueraAún no hay calificaciones

- U1 - S1 - Ejercicios para La Actividad VirtualDocumento12 páginasU1 - S1 - Ejercicios para La Actividad Virtualstephany condori (tefi)Aún no hay calificaciones

- Casos Excel Sem 1 y 2Documento14 páginasCasos Excel Sem 1 y 2Luciana CasaverdeAún no hay calificaciones

- Practica 2Documento10 páginasPractica 2Yadir CastroAún no hay calificaciones

- Caso 2 Practica SilvanaDocumento6 páginasCaso 2 Practica SilvanaLuis Luchini FernandezAún no hay calificaciones

- PA 03 Sistemas de CosteoDocumento13 páginasPA 03 Sistemas de CosteoKAROL STEPHANNIE SERRANO MAMANIAún no hay calificaciones

- Examen Elsa Santos TocasDocumento6 páginasExamen Elsa Santos TocasElsa Santos tocasAún no hay calificaciones

- Lectura Sobre Costos de Produccion y Del Periodo IiDocumento14 páginasLectura Sobre Costos de Produccion y Del Periodo IiJuan Norberto Flores LopezAún no hay calificaciones

- Examen Final - CostosDocumento18 páginasExamen Final - CostosIbeth Fernandez GalindoAún no hay calificaciones

- Guia 1.1. Ejercicios PracticosDocumento10 páginasGuia 1.1. Ejercicios PracticosHAYDA OBANDOAún no hay calificaciones

- Santiago Queirolo-GestionDocumento9 páginasSantiago Queirolo-GestionKatty CalderónAún no hay calificaciones

- TareaAcademica4 Katherine CalderónRuizDocumento7 páginasTareaAcademica4 Katherine CalderónRuizKatty CalderónAún no hay calificaciones

- S03.s06 - Actividad - Entornos de CambioDocumento1 páginaS03.s06 - Actividad - Entornos de CambioKatty CalderónAún no hay calificaciones

- S11.s22 - Caso Sobre Gestión de Talento Humano en Las Organizaciones - GRUPO4Documento2 páginasS11.s22 - Caso Sobre Gestión de Talento Humano en Las Organizaciones - GRUPO4Katty CalderónAún no hay calificaciones

- S10 - s1 EJERCICIO PRÁCTICO PTO - DE EQUILIBRIODocumento6 páginasS10 - s1 EJERCICIO PRÁCTICO PTO - DE EQUILIBRIOKatty CalderónAún no hay calificaciones

- S11 - Caso Presupuesto de VentasDocumento3 páginasS11 - Caso Presupuesto de VentasKatty CalderónAún no hay calificaciones

- S03.s1 - COSTOS DIRECTOS E INDIRECTOS - EECC - EERR - F CAJA - Ejercicios - 2023 2 - CGCDocumento14 páginasS03.s1 - COSTOS DIRECTOS E INDIRECTOS - EECC - EERR - F CAJA - Ejercicios - 2023 2 - CGCKatty CalderónAún no hay calificaciones

- S03.s2 - COSTOS DIRECTOS E INDIRECTOS - CASO PRÁCTICO COSTOS INDIRECTOS DE FABRICACIÓNDocumento4 páginasS03.s2 - COSTOS DIRECTOS E INDIRECTOS - CASO PRÁCTICO COSTOS INDIRECTOS DE FABRICACIÓNKatty CalderónAún no hay calificaciones

- S02.s2 - COSTOS FIJOS Y VARIABLES - COSTO FIJO MANO DE OBRA - CASOS PRACTICOSDocumento13 páginasS02.s2 - COSTOS FIJOS Y VARIABLES - COSTO FIJO MANO DE OBRA - CASOS PRACTICOSKatty CalderónAún no hay calificaciones

- Obtención de La Pectina A Partir de La Cáscara de La NaranjaDocumento20 páginasObtención de La Pectina A Partir de La Cáscara de La NaranjaRigo AtoccsaAún no hay calificaciones

- Solicitud Copias Fiscalia ARTURO VERDUGODocumento2 páginasSolicitud Copias Fiscalia ARTURO VERDUGOceleste pahuaAún no hay calificaciones

- Metodo Grafico BicicletasDocumento12 páginasMetodo Grafico BicicletasHugo GodoyAún no hay calificaciones

- Ambientes de Aprendizaje en La Era Digital EnsayoDocumento6 páginasAmbientes de Aprendizaje en La Era Digital EnsayoNey AzpeAún no hay calificaciones

- Fagarcia 1Documento52 páginasFagarcia 1harolwAún no hay calificaciones

- El Verde UrbanoDocumento19 páginasEl Verde UrbanoInti SuarezAún no hay calificaciones

- Horton DM Advantage 2 Velocidades (TMC)Documento63 páginasHorton DM Advantage 2 Velocidades (TMC)Gmo Varillas100% (4)

- Actividad 4 de ProcesosDocumento10 páginasActividad 4 de Procesosalejandra belem rios vazquezAún no hay calificaciones

- Trabajo Final Adm. y ProcesosDocumento7 páginasTrabajo Final Adm. y ProcesoscarmenAún no hay calificaciones

- Temas de Contabilidad Intermedia Docente: Lic. Luz Mila Guzmán AntezanaDocumento53 páginasTemas de Contabilidad Intermedia Docente: Lic. Luz Mila Guzmán Antezanacarlosyas17100% (1)

- Incoterms 2020Documento8 páginasIncoterms 2020Naomi CruzAún no hay calificaciones

- Ficha-Geositio - Sebastian OlivaresDocumento6 páginasFicha-Geositio - Sebastian OlivaresSebastian OlivaresAún no hay calificaciones

- Propuesta Escrita de Acciones Preventivas y Correctivas A No Conformidad DetectadaDocumento1 páginaPropuesta Escrita de Acciones Preventivas y Correctivas A No Conformidad Detectadacarlitos sanchezAún no hay calificaciones

- Inspeccion Cdi Rafael Anchieta VelasquuezDocumento6 páginasInspeccion Cdi Rafael Anchieta VelasquuezjoseAún no hay calificaciones

- Sistema de Admisión y Escape: Capítulo 5Documento15 páginasSistema de Admisión y Escape: Capítulo 5jorgemorales416Aún no hay calificaciones

- Informe RuteoDocumento4 páginasInforme RuteoLady MadridAún no hay calificaciones

- Formato Plan de Calidad - GsDocumento11 páginasFormato Plan de Calidad - GsJael MillanAún no hay calificaciones

- Reporte RTS - Levantamiento de Observacion 2Documento9 páginasReporte RTS - Levantamiento de Observacion 2Manuel BolañosAún no hay calificaciones

- Tablas de Cálculo de Impuesto A La RentaDocumento1 páginaTablas de Cálculo de Impuesto A La RentaJean Pierre YannuzzelliAún no hay calificaciones

- Plan de InvestigaciónDocumento23 páginasPlan de Investigaciónjefferson riega andradeAún no hay calificaciones

- K. Corazones DiamantinosDocumento3 páginasK. Corazones DiamantinosWilder Ocampo OchoaAún no hay calificaciones

- La Terraplanter Es Una Sembradora de Adentro Hacia Afuera para Cultivar Plantas en InterioresDocumento3 páginasLa Terraplanter Es Una Sembradora de Adentro Hacia Afuera para Cultivar Plantas en InterioresAlejo RubíAún no hay calificaciones

- Tarea 1 Ma IDocumento5 páginasTarea 1 Ma IIrving LeonAún no hay calificaciones

- Normas Aire 1Documento8 páginasNormas Aire 1Alexandra ChaparroAún no hay calificaciones

- Trandformadores de Aislamiento para Areas Criticas BenderDocumento40 páginasTrandformadores de Aislamiento para Areas Criticas BenderWilliam M. CamachoAún no hay calificaciones

- Practica 2 Mec-3333Documento3 páginasPractica 2 Mec-3333Erik GonzalezAún no hay calificaciones

- ReportDocumento2 páginasReportnicolas vasques seguraAún no hay calificaciones

- Ranking Semanal JulioDocumento7 páginasRanking Semanal Juliomartin echeAún no hay calificaciones

- Robert Kiyosaki Entrevista de Mike DillardDocumento7 páginasRobert Kiyosaki Entrevista de Mike DillardErnesto BellonAún no hay calificaciones