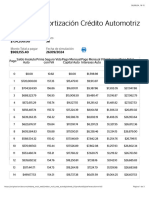

Evimate 3 Oficial

Evimate 3 Oficial

Descargar como docx, pdf o txt

También podría gustarte

- Copia de Planilla de Amortizacion Sistema Frances Con Periodo de GraciaDocumento23 páginasCopia de Planilla de Amortizacion Sistema Frances Con Periodo de Gracialarbelaez1Aún no hay calificaciones

- Creación de Modelos - UVEGDocumento16 páginasCreación de Modelos - UVEGIconicus - Web & Media100% (2)

- 7 Dias Master Trading Oliver Velez - En.esDocumento237 páginas7 Dias Master Trading Oliver Velez - En.esAlex Rodriguez100% (15)

- ESTRUCTURA ORGANIZACIONAL de Una EmpresaDocumento1 páginaESTRUCTURA ORGANIZACIONAL de Una EmpresaAndrea100% (1)

- Ensayo Argumentativo II Yessenia Rojas CerdasDocumento14 páginasEnsayo Argumentativo II Yessenia Rojas CerdasYESSENIA ROJASAún no hay calificaciones

- Tareas de Amortizacion Lazaro - StefannyDocumento4 páginasTareas de Amortizacion Lazaro - StefannyLuis Antonio Cabello HolguinAún no hay calificaciones

- Taller GradientesDocumento19 páginasTaller GradientesDaniel Alejandro Castiblanco RodriguezAún no hay calificaciones

- Ejercicios de Ingenieria EconomicaDocumento11 páginasEjercicios de Ingenieria EconomicaCabeto's0% (1)

- Credito Directo e IndirectoDocumento34 páginasCredito Directo e IndirectoFernandoFigueroa100% (2)

- Diplomado RETEFUENTE ICA FINALDocumento25 páginasDiplomado RETEFUENTE ICA FINALAngela PRECIADO BORRERO0% (2)

- Ev3.3 Equipo 1 Dda MFDocumento31 páginasEv3.3 Equipo 1 Dda MFJUANA ELVIRA PINEDAAún no hay calificaciones

- Problemas 26 01 22Documento4 páginasProblemas 26 01 22Francisco Montoya SánchezAún no hay calificaciones

- Problemas 26 01 22Documento4 páginasProblemas 26 01 22Francisco Montoya SánchezAún no hay calificaciones

- Mendoza - Luis - Creación de ModelosDocumento16 páginasMendoza - Luis - Creación de ModelosJoel MendozaAún no hay calificaciones

- Tabla de AmortizaciónDocumento15 páginasTabla de AmortizaciónServando Jesus Gonzalez CastilloAún no hay calificaciones

- Ada 4 - Analisis FinancieroDocumento14 páginasAda 4 - Analisis FinancieroZarely LópezAún no hay calificaciones

- Actividad 3 Matematicas-1Documento12 páginasActividad 3 Matematicas-1BRIYITHAún no hay calificaciones

- Nombre: Matricula: Nombre Del Curso: Nombre Del Profesor: Bloque: Tarea: FechaDocumento5 páginasNombre: Matricula: Nombre Del Curso: Nombre Del Profesor: Bloque: Tarea: FechaPatricio OrnelasAún no hay calificaciones

- Gmaf U3 A3Documento5 páginasGmaf U3 A3dulce nallelyAún no hay calificaciones

- 13 - Sist Información Admon - Creación de Modelos EjerDocumento13 páginas13 - Sist Información Admon - Creación de Modelos EjerRafaelAún no hay calificaciones

- SandovalHernández Fabiola M13S3AI6Documento10 páginasSandovalHernández Fabiola M13S3AI6fabiola sandoval hernandezAún no hay calificaciones

- Tabla de Amortizacion2Documento5 páginasTabla de Amortizacion2Saul Yupanqui AruquipaAún no hay calificaciones

- Caso 2Documento30 páginasCaso 2Heily GonzalezAún no hay calificaciones

- Tutorial Saldos Deudores NathalyDocumento3 páginasTutorial Saldos Deudores NathalyNathaly Caminos AguirreAún no hay calificaciones

- HinojosaGonzález Antonio M13S3AI6Documento10 páginasHinojosaGonzález Antonio M13S3AI6Antonio Hinojosa100% (1)

- Tabla PDFDocumento7 páginasTabla PDFLaura Anahi Tzuc KuAún no hay calificaciones

- Amortizaciones Montoya Cruz AlejandroDocumento15 páginasAmortizaciones Montoya Cruz Alejandroalejandro josue montoya cruzAún no hay calificaciones

- Ejercicio de CapitalizacionDocumento2 páginasEjercicio de Capitalizacionaleja arteagaAún no hay calificaciones

- Ultimo Taller EconomikaDocumento41 páginasUltimo Taller EconomikaValentinaLozanoAún no hay calificaciones

- Neymar Primcipe Do FutebolDocumento3 páginasNeymar Primcipe Do Futebolchairezada699Aún no hay calificaciones

- Matemáticas 2Documento7 páginasMatemáticas 2Alberto PalmAún no hay calificaciones

- Simulador 3er ParcialDocumento1110 páginasSimulador 3er ParcialGomez Torres Tania ElizabethAún no hay calificaciones

- Amortizacion Francesa EjerciciosDocumento2 páginasAmortizacion Francesa EjerciciosJosé BeltránAún no hay calificaciones

- CalculoDocumento9 páginasCalculoHeyder David Sojo BarranzuelaAún no hay calificaciones

- Tablas de AmortizaciónDocumento8 páginasTablas de AmortizaciónUziel ReynosoAún no hay calificaciones

- Ejercicio Tabla de Amortizacion ExamenDocumento10 páginasEjercicio Tabla de Amortizacion ExamenMary VeraAún no hay calificaciones

- Wa0002.Documento2 páginasWa0002.nahomimunoz017loveAún no hay calificaciones

- Arrendamiento FinancieroDocumento2 páginasArrendamiento FinancieroAnaAún no hay calificaciones

- Simuladores Segundo Parcial YenDocumento214 páginasSimuladores Segundo Parcial YenGomez Torres Tania ElizabethAún no hay calificaciones

- Cotización de Caracter Informativo, Precios Sujetos A Cambio Sin Previo Aviso, Consulte Términos Y Condiciones para Otorgamiento de FinanciamientoDocumento1 páginaCotización de Caracter Informativo, Precios Sujetos A Cambio Sin Previo Aviso, Consulte Términos Y Condiciones para Otorgamiento de FinanciamientoberezAún no hay calificaciones

- AMORTIZACIONDocumento3 páginasAMORTIZACIONjose-nava30Aún no hay calificaciones

- Taller 3 - Mat Financiera - Entrega.Documento20 páginasTaller 3 - Mat Financiera - Entrega.José Armando Patiño TovarAún no hay calificaciones

- Taller 2 - Evaluación)Documento32 páginasTaller 2 - Evaluación)bvanegasbAún no hay calificaciones

- Jesus de La CruzDocumento5 páginasJesus de La CruzAntonio FloresAún no hay calificaciones

- HernandezBernal Juan M13S3AI6Documento6 páginasHernandezBernal Juan M13S3AI6johanAún no hay calificaciones

- MontielEspinoza Tehany M13S1AI6Documento10 páginasMontielEspinoza Tehany M13S1AI6tehany montiel espinozaAún no hay calificaciones

- Credito Via NóminaDocumento6 páginasCredito Via NóminaJose Fidel Sanchez MuñozAún no hay calificaciones

- Cuadro de AmortizaciónDocumento6 páginasCuadro de AmortizaciónLutdass FutnellssAún no hay calificaciones

- UntitledDocumento5 páginasUntitledJose luis Covarrubias alvarezAún no hay calificaciones

- Taller GradiantesDocumento40 páginasTaller GradiantesVanessa Sanabria AraqueAún no hay calificaciones

- Ejercicio 3 - Examen FinalDocumento9 páginasEjercicio 3 - Examen Finalgabrielapaiz31Aún no hay calificaciones

- Matematica FinancieraDocumento13 páginasMatematica Financierakatherine martinezAún no hay calificaciones

- Tabla de AmortizaciónDocumento2 páginasTabla de Amortizaciónpedro3128Aún no hay calificaciones

- MF S4 Christian BaezaDocumento4 páginasMF S4 Christian BaezaChristian AkilesAún no hay calificaciones

- Tabla de Amortización - ArrendamientoDocumento1 páginaTabla de Amortización - ArrendamientoTeresa SarmientoAún no hay calificaciones

- Calculo de HipotecaDocumento50 páginasCalculo de HipotecaEdelbertoRodriguezAún no hay calificaciones

- Ejercicios de DepreciaciónDocumento17 páginasEjercicios de DepreciaciónSaúl AGAún no hay calificaciones

- RUC 1708358508473 1228jjDocumento3 páginasRUC 1708358508473 1228jjYazmin MoralesAún no hay calificaciones

- Tablas de Conversiones para Ingeniería PetroleraDocumento3 páginasTablas de Conversiones para Ingeniería PetroleraAndres MendozaAún no hay calificaciones

- Plan de Pagos Fijos de Hipoteca DIDocumento8 páginasPlan de Pagos Fijos de Hipoteca DIKong ZengAún no hay calificaciones

- Matematicas FinancierasDocumento4 páginasMatematicas FinancierasOscar Arturo Hernandez MartinezAún no hay calificaciones

- Cotizacion y Corrida Financiera Lidia Guadalupe Lopez EspinosaDocumento2 páginasCotizacion y Corrida Financiera Lidia Guadalupe Lopez Espinosalidia-espinosaAún no hay calificaciones

- Tabla AmortizacionDocumento2 páginasTabla AmortizacionCony Hernández. TapiaAún no hay calificaciones

- Tabla de Amortización Coronita24Documento3 páginasTabla de Amortización Coronita24abigail197373Aún no hay calificaciones

- Consejos Rápidos Para Hacer Dinero: Guía Para Administrar El DineroDe EverandConsejos Rápidos Para Hacer Dinero: Guía Para Administrar El DineroCalificación: 3.5 de 5 estrellas3.5/5 (5)

- Presupuesto Financiero FormatoDocumento193 páginasPresupuesto Financiero FormatoVictor Hugo Flores Ibarra100% (1)

- Modelo MinutaDocumento8 páginasModelo MinutaJessica Zamalloa DamianAún no hay calificaciones

- Equipo 4. Análisis e Interpretación de Estados Financieros 2Documento20 páginasEquipo 4. Análisis e Interpretación de Estados Financieros 2Joel GarciaAún no hay calificaciones

- Informe de La Economía Dominicana 06/2017Documento128 páginasInforme de La Economía Dominicana 06/2017PedernalesAún no hay calificaciones

- Contabilidad GPCDocumento18 páginasContabilidad GPCStefany PintoAún no hay calificaciones

- Principios ContablesDocumento2 páginasPrincipios ContablesLaura Camila Lenis SantosAún no hay calificaciones

- Nif A-7Documento7 páginasNif A-7Esmeralda VillarrealAún no hay calificaciones

- UTA - Laboratorio, Sistemas de Costos - Costos - Por - Ordenes - de - Producción PDFDocumento4 páginasUTA - Laboratorio, Sistemas de Costos - Costos - Por - Ordenes - de - Producción PDFDaniel Ortiz100% (1)

- Amk Guia PLANI ConstruccionDocumento48 páginasAmk Guia PLANI ConstruccionEduard Javier Prado PonceAún no hay calificaciones

- Definición, Carácter y Clasificación de Las Obligaciones.Documento10 páginasDefinición, Carácter y Clasificación de Las Obligaciones.Verónica BurgosAún no hay calificaciones

- Presentación 1 Generalidades Del Pasivo y PatrimonioDocumento26 páginasPresentación 1 Generalidades Del Pasivo y Patrimonioanon_940622851Aún no hay calificaciones

- Gestion FinancieraDocumento18 páginasGestion Financieramayes25100% (2)

- Kevin Cuaderno de ContabilidadDocumento13 páginasKevin Cuaderno de ContabilidadCopiredAún no hay calificaciones

- Seccion 14 Inversiones en AsociadasDocumento12 páginasSeccion 14 Inversiones en AsociadasKarol Navarro CubillosAún no hay calificaciones

- Contabilidad ForenseDocumento9 páginasContabilidad ForenseAngel NegroAún no hay calificaciones

- Responsabilidades RutDocumento157 páginasResponsabilidades RutLópez Espitia KellyAún no hay calificaciones

- Estadísticas Fintech ALDocumento18 páginasEstadísticas Fintech ALCamilo MoralesAún no hay calificaciones

- Maribel 1Documento9 páginasMaribel 1Noemi ApazaAún no hay calificaciones

- 1461 30096 A Sistemas Contro Interno V1Documento239 páginas1461 30096 A Sistemas Contro Interno V1Kevin Tadeo100% (1)

- Brochure - ArmagaFXDocumento7 páginasBrochure - ArmagaFXluist2483Aún no hay calificaciones

- Modelo Flujo de CajaDocumento3 páginasModelo Flujo de CajaYanet Castillón SotoAún no hay calificaciones

- Ensayo HIPERINFLACION PDFDocumento4 páginasEnsayo HIPERINFLACION PDFgonzalvyAún no hay calificaciones

- Diapositivas Revisoria FiscalDocumento23 páginasDiapositivas Revisoria FiscalJOBANA DIAZ0% (1)

- Taller de Practica Profesional en Organizaciones TP n2Documento36 páginasTaller de Practica Profesional en Organizaciones TP n2Maximum fitAún no hay calificaciones

- Pagaré LizDocumento2 páginasPagaré LizElizabeth HernandezAún no hay calificaciones