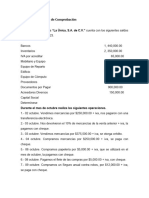

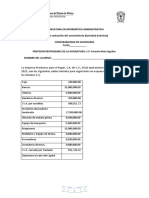

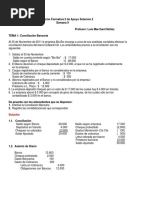

Francisco J

Francisco J

Descargar como docx, pdf o txt

También podría gustarte

- Francisco JDocumento13 páginasFrancisco JElDios 2806Aún no hay calificaciones

- Practicas ContablesDocumento4 páginasPracticas ContablesVianey MorenoAún no hay calificaciones

- Ejercicios Balanza de Comprobación AdicionalesDocumento2 páginasEjercicios Balanza de Comprobación AdicionalesGloria PachecoAún no hay calificaciones

- Tarea Individual 4Documento2 páginasTarea Individual 4Cesar AldanaAún no hay calificaciones

- Parte Vi I V A (5) AlumnosDocumento30 páginasParte Vi I V A (5) Alumnoslalom0000Aún no hay calificaciones

- Portafolio de Evidencias UriDocumento33 páginasPortafolio de Evidencias UriElDios 2806Aún no hay calificaciones

- El Tiempo PasaDocumento1 páginaEl Tiempo PasaBrenda GHAún no hay calificaciones

- Ejercicios Completos Inventarios Perpetuos 23-1Documento9 páginasEjercicios Completos Inventarios Perpetuos 23-1AUDITORÍA GUBERNAMENTAL 1065Aún no hay calificaciones

- MoralesDocumento9 páginasMoralesKelvin Parco FelicesAún no hay calificaciones

- Lab Movimientos DiariosDocumento14 páginasLab Movimientos DiarioslaurenAún no hay calificaciones

- Examen Contabilidad DicDocumento5 páginasExamen Contabilidad DicFanciscoGODAún no hay calificaciones

- Gss Hico U3 Caso PracticoDocumento34 páginasGss Hico U3 Caso PracticoAzucena AlvaAún no hay calificaciones

- Balances Ejercicios 09-09-23Documento8 páginasBalances Ejercicios 09-09-23Pats GonzalezAún no hay calificaciones

- 00 Práctica Contabilidad 1 2020-1 (Contados)Documento2 páginas00 Práctica Contabilidad 1 2020-1 (Contados)Abel ViguerasAún no hay calificaciones

- Conta EjemploDocumento1 páginaConta EjemploKarina EspinozaAún no hay calificaciones

- Ejercicios Relativos Al Balance GeneralDocumento3 páginasEjercicios Relativos Al Balance GeneralJean Jarquin75% (4)

- U-2 Ejercicios de Balance GeneralDocumento4 páginasU-2 Ejercicios de Balance GeneralRobert I. UrretaAún no hay calificaciones

- Practica FinalDocumento3 páginasPractica FinalKerlin FigaroAún no hay calificaciones

- Ejercicio PrácticoDocumento2 páginasEjercicio PrácticoGasher De FrocKAún no hay calificaciones

- Balance General Ejercicio 04Documento1 páginaBalance General Ejercicio 04Ana GaldeanAún no hay calificaciones

- Practica de Apertura de Empresa P.F.Documento3 páginasPractica de Apertura de Empresa P.F.liliprietoAún no hay calificaciones

- GUIA DE EJERCICIOS Cargo y AbonoDocumento7 páginasGUIA DE EJERCICIOS Cargo y AbonoAna Mercedes Mendoza100% (1)

- Parcial Segundo CorteDocumento7 páginasParcial Segundo CorteYuranni Sanchez PovedaAún no hay calificaciones

- Ejericicio 3 Primera Parte: Elabore El Balance General de Las Siguientes EmpresasDocumento3 páginasEjericicio 3 Primera Parte: Elabore El Balance General de Las Siguientes EmpresasArturoAún no hay calificaciones

- T de MayorDocumento10 páginasT de MayorMarcela AvalosAún no hay calificaciones

- Práctica Activos Intangibles 1Documento1 páginaPráctica Activos Intangibles 123460171Aún no hay calificaciones

- Ejemplo Completo Matrices y Sucursales Contabilidad Superior IIDocumento2 páginasEjemplo Completo Matrices y Sucursales Contabilidad Superior IIINGRID100% (1)

- Tecnologico de Estudios Superiores de Ecatepec Ejercicios Por Competencias para El Curso Propedeutico Fundamentos de ContabilidadDocumento8 páginasTecnologico de Estudios Superiores de Ecatepec Ejercicios Por Competencias para El Curso Propedeutico Fundamentos de ContabilidadDanna Victoria VillarrealAún no hay calificaciones

- Ej 1 DesarrolladoDocumento20 páginasEj 1 DesarrolladoJunior Josue FloresAún no hay calificaciones

- Práctica Repaso 2º ParcialDocumento2 páginasPráctica Repaso 2º Parcialliliancortes1000Aún no hay calificaciones

- EjerciciosDocumento3 páginasEjerciciosFrantony PadillaAún no hay calificaciones

- Ejercicio Contabilidad Teoria CyaDocumento4 páginasEjercicio Contabilidad Teoria Cyagipoji4189Aún no hay calificaciones

- Contabilidad Financiera Jona v2Documento5 páginasContabilidad Financiera Jona v2Juan IgnacioAún no hay calificaciones

- MONOGRAFIA 2021 Normalizacion Contable IIDocumento3 páginasMONOGRAFIA 2021 Normalizacion Contable IIDayana LuceroAún no hay calificaciones

- Ejercicios Word Inv. PerpetuosDocumento5 páginasEjercicios Word Inv. PerpetuosTomas Minor77Aún no hay calificaciones

- Ilustracion Práctica Ecuación ContableDocumento7 páginasIlustracion Práctica Ecuación ContableLisselot RodriguezAún no hay calificaciones

- i.e.ejercicios.2020Documento40 páginasi.e.ejercicios.2020Lineth GarciaAún no hay calificaciones

- Practica I Reg DrioDocumento1 páginaPractica I Reg DrioMarilise E.GonzálezAún no hay calificaciones

- Ejercicio de ContabilidadDocumento30 páginasEjercicio de ContabilidadFernando Hernández0% (1)

- Estados Financieros 2023Documento5 páginasEstados Financieros 2023Marlen Ojeda DominguezAún no hay calificaciones

- PRACTICA III Ejerc Distr OccicdentalDocumento1 páginaPRACTICA III Ejerc Distr OccicdentaledilbertoAún no hay calificaciones

- Ejercicio de Balanza de Comprobación La ÚnicaDocumento3 páginasEjercicio de Balanza de Comprobación La ÚnicaSaul Soria MendiolaAún no hay calificaciones

- EJERCICIO No 1Documento1 páginaEJERCICIO No 1agencianuevaimagen79Aún no hay calificaciones

- Ejercicios de Contabilidad FinancieraDocumento4 páginasEjercicios de Contabilidad Financieralumino warAún no hay calificaciones

- Hoja de TrabajoDocumento5 páginasHoja de Trabajokevin6667yAún no hay calificaciones

- Práctica Unidad 2 y 3Documento1 páginaPráctica Unidad 2 y 3Edgar Yahve rito castilloAún no hay calificaciones

- Enunciado La EstrellaDocumento3 páginasEnunciado La EstrellaChayeni LopezAún no hay calificaciones

- Balance GeneralDocumento7 páginasBalance GeneralHurtado MX0% (1)

- Ejercicio 2021Documento3 páginasEjercicio 2021Practicante USAC Anaí RiosAún no hay calificaciones

- Ejer Cont Finac Inv Perp 23Documento1 páginaEjer Cont Finac Inv Perp 23Juan SánchezAún no hay calificaciones

- Caso Práctico Sub2 Act. Aprend.Documento3 páginasCaso Práctico Sub2 Act. Aprend.Brandon Jesus Hernandez RodriguezAún no hay calificaciones

- Segundo Examen de Evalucion Del ConocimientoDocumento6 páginasSegundo Examen de Evalucion Del ConocimientoErnesto NeiraAún no hay calificaciones

- Evaluación Formativa 2. Apoyo Solemne 2. 1° 2022Documento6 páginasEvaluación Formativa 2. Apoyo Solemne 2. 1° 2022DAVID ALEJANDRO CAMPODONICO ORTIZAún no hay calificaciones

- Capitulo 6 ContabilidadDocumento16 páginasCapitulo 6 Contabilidaddiego armando lopez cubillos100% (1)

- Producto Final de Fundamentos de La ContabilidadDocumento3 páginasProducto Final de Fundamentos de La ContabilidadcindyzelagnoAún no hay calificaciones

- Guia Segunda UnidadDocumento9 páginasGuia Segunda Unidadρ α я т у༒Aún no hay calificaciones

- El Terror ContableDocumento15 páginasEl Terror ContableisraipnunamAún no hay calificaciones

- Clase de Conttabilidad Libro Diario-4Documento56 páginasClase de Conttabilidad Libro Diario-4Dudley GomezAún no hay calificaciones

- Todo lo que usted necesita saber acerca del costo de ventas fiscal 2016De EverandTodo lo que usted necesita saber acerca del costo de ventas fiscal 2016Calificación: 5 de 5 estrellas5/5 (1)

- Ebook CivilDocumento18 páginasEbook CivilAndrea CornejoAún no hay calificaciones

- FinanzasDocumento15 páginasFinanzasSilva AndrésAún no hay calificaciones

- Caso CimientosDocumento4 páginasCaso CimientosGabriela Cusi CornejoAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento10 páginasApalancamiento Operativo y FinancieroJuan Andres SarabiaAún no hay calificaciones

- Funciones FinancierasDocumento25 páginasFunciones FinancierasLUCY JHANINA AREVALO VASQUEZAún no hay calificaciones

- Ebook Inversionista Inmobiliario Exitoso Actualizado PDFDocumento34 páginasEbook Inversionista Inmobiliario Exitoso Actualizado PDFAlex JimenezAún no hay calificaciones

- Lab de Interes CompuestoDocumento41 páginasLab de Interes Compuestoluis horacio0% (1)

- Ampliacion 2Documento4 páginasAmpliacion 2cursosmjrrAún no hay calificaciones

- El Costo de Capital y Su ImportanciaDocumento28 páginasEl Costo de Capital y Su ImportanciaRakelAún no hay calificaciones

- Tarea 2 FinanzasDocumento16 páginasTarea 2 FinanzasCesar Ivan Lopez CastellanosAún no hay calificaciones

- TRADUCCION Blaine Kitchenware Case Study SolutionDocumento6 páginasTRADUCCION Blaine Kitchenware Case Study SolutionpodriayaAún no hay calificaciones

- t2 - Analisis de Evaluacion Financiera 18112022Documento33 páginast2 - Analisis de Evaluacion Financiera 18112022Karolina Lahuana PomaAún no hay calificaciones

- Valoración de Ingreso Fijo NTT Renta FijaDocumento4 páginasValoración de Ingreso Fijo NTT Renta FijaBryan Mendoza A.0% (1)

- Ratios Sectoriales 2022-AccidDocumento381 páginasRatios Sectoriales 2022-AccidodranAún no hay calificaciones

- Ficha 1 - Introduccion Mercados FinancierosDocumento2 páginasFicha 1 - Introduccion Mercados FinancierosElizabeth InostrozaAún no hay calificaciones

- 223-12 Jose Luis RamirezDocumento9 páginas223-12 Jose Luis RamirezJUSTO ANDRES DIAZ GILAún no hay calificaciones

- DESCUENTO SIMPLE deDocumento42 páginasDESCUENTO SIMPLE deCarlita BernillaAún no hay calificaciones

- Comprender Ley Del ConsumidorDocumento15 páginasComprender Ley Del ConsumidorLuis EspañaAún no hay calificaciones

- Abejarano 2203 5098 1 CeDocumento52 páginasAbejarano 2203 5098 1 Cecy pincavAún no hay calificaciones

- Solucion ExamnDocumento10 páginasSolucion ExamnAlessandra Olivares83% (35)

- Diagnstico Finaciero en Word ELECTROJAPONESA SADocumento29 páginasDiagnstico Finaciero en Word ELECTROJAPONESA SAOmar Arley MtbAún no hay calificaciones

- Bases Del Analisis FinancieroDocumento11 páginasBases Del Analisis FinancieroNATALIA FERNANDA PEÑARANDA GALVÁNAún no hay calificaciones

- Formato de Declracion Jurada de Bienes y Rentas Del 2018Documento2 páginasFormato de Declracion Jurada de Bienes y Rentas Del 2018Edith VelasquezAún no hay calificaciones

- Evaluacion 2 Derecho Empresarial Paola - ElizabethDocumento11 páginasEvaluacion 2 Derecho Empresarial Paola - ElizabethPaola Antonieta Acevedo SuarezAún no hay calificaciones

- Actividad 1 - Conceptos y Fundamento de La Matemática FinancieraDocumento10 páginasActividad 1 - Conceptos y Fundamento de La Matemática FinancieraWilian Calderón VargásAún no hay calificaciones

- Davienda Nuevo Mayo 25 2022Documento42 páginasDavienda Nuevo Mayo 25 2022Jose Guillermo Castillo GutierrezAún no hay calificaciones

- Maple Energy: Los Riesgos Que Elaboraron Su Negocio de Etanol en El PerúDocumento3 páginasMaple Energy: Los Riesgos Que Elaboraron Su Negocio de Etanol en El PerúRenatoAún no hay calificaciones

- Libro de MayordomiaDocumento56 páginasLibro de MayordomiaEnrique Miguel Gonzalez ColladoAún no hay calificaciones

- Ejercicio Practico Depuración - Hasbleidy CastiblancoDocumento4 páginasEjercicio Practico Depuración - Hasbleidy CastiblancoHASBLEIDY MASSIEL CASTIBLANCO TOLOSAAún no hay calificaciones

- Decreto Supremo #038-2004-AG - Reglamento Ley Del Sistema de Mercados Mayoristas de AlimentosDocumento6 páginasDecreto Supremo #038-2004-AG - Reglamento Ley Del Sistema de Mercados Mayoristas de AlimentosROSA T. CarmonaAún no hay calificaciones