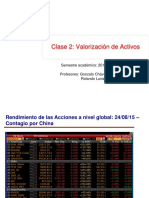

Expo Cap 13

Expo Cap 13

Descargar como pptx, pdf o txt

También podría gustarte

- Matemáticas financieras para las NIIFDe EverandMatemáticas financieras para las NIIFCalificación: 5 de 5 estrellas5/5 (4)

- Ejercicios para Practicar 1Documento3 páginasEjercicios para Practicar 1Maria Alejandra RodriguezAún no hay calificaciones

- Estrategia De Negociación De Opciones Binarias Ganadora: El simple secreto de ganar dinero con el comercio de opciones binariasDe EverandEstrategia De Negociación De Opciones Binarias Ganadora: El simple secreto de ganar dinero con el comercio de opciones binariasCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Cisa Informe Final ValorizacionDocumento40 páginasCisa Informe Final ValorizacionLuis SerranoAún no hay calificaciones

- Definición de Economía de EscalaDocumento12 páginasDefinición de Economía de EscalaDebaAún no hay calificaciones

- Macroeconomia La InflacionDocumento5 páginasMacroeconomia La InflacionDustin MoralesAún no hay calificaciones

- Tarea 2 #Valoracion de EmpresasDocumento2 páginasTarea 2 #Valoracion de EmpresasJose Manuel Velasquez GutierrezAún no hay calificaciones

- Semana 12 - MSDocumento29 páginasSemana 12 - MSLeslie AlmeydaAún no hay calificaciones

- Anexo Montecarlo y OpcionesDocumento21 páginasAnexo Montecarlo y OpcionesjobrmajoAún no hay calificaciones

- Sesion Valor Del Dinero en El TiempoDocumento31 páginasSesion Valor Del Dinero en El TiempoMelvin Pizarro100% (1)

- Examen 2010 - Zurita + PautaDocumento8 páginasExamen 2010 - Zurita + PautaJose NaveillanAún no hay calificaciones

- Modelo Black-ScholesDocumento5 páginasModelo Black-ScholesVivian Castro HerreraAún no hay calificaciones

- ING. IND. - 6to Sem - Ingenieria EconomicaDocumento215 páginasING. IND. - 6to Sem - Ingenieria EconomicaJuan Antonio Vergara MuñozAún no hay calificaciones

- Ejercicios de ValoraciónDocumento8 páginasEjercicios de ValoraciónPaola RamosAún no hay calificaciones

- Activos Derivados 20162 Modulo5 Parte3 PDFDocumento51 páginasActivos Derivados 20162 Modulo5 Parte3 PDFCarlos Valenzuela BarreraAún no hay calificaciones

- IE 2017 AJR 1er CapDocumento32 páginasIE 2017 AJR 1er Capfc9584797Aún no hay calificaciones

- RealDocumento115 páginasRealEliseo BustosAún no hay calificaciones

- Trabajo Black and SholesDocumento4 páginasTrabajo Black and SholesRoger Danilo Lujan ArmasAún no hay calificaciones

- Propuesta Trabajo Colaborativo-Estadística - II - 2021Documento7 páginasPropuesta Trabajo Colaborativo-Estadística - II - 2021SamirMarquezRojasAún no hay calificaciones

- Valuación de Opciones: Finanzas Corporativas IIDocumento106 páginasValuación de Opciones: Finanzas Corporativas IIpatricio linares caceresAún no hay calificaciones

- Formula Black ScholesDocumento5 páginasFormula Black ScholesAndrea Katherine Unda QuintanaAún no hay calificaciones

- Sesión 3 - Valuación de OpcionesDocumento34 páginasSesión 3 - Valuación de OpcionesJENNY LISSETH MERMA VERAAún no hay calificaciones

- Anexo 1 Fundamentos Del Valor Del Dinero en El TiempoDocumento19 páginasAnexo 1 Fundamentos Del Valor Del Dinero en El Tiempojamon92Aún no hay calificaciones

- Teoría PC2 PDFDocumento8 páginasTeoría PC2 PDFGrecia EspinozaAún no hay calificaciones

- Presentacion Todo Lo Que Necesitas Saber para Emprender Elegante Moderno MoradoDocumento25 páginasPresentacion Todo Lo Que Necesitas Saber para Emprender Elegante Moderno MoradomiguelAún no hay calificaciones

- Opciones en Moneda ExtranjeraDocumento66 páginasOpciones en Moneda Extranjeracandy100% (1)

- Anualidades DiferidasDocumento15 páginasAnualidades DiferidasMauricio Sánchez100% (1)

- Unidad 2 EconomiaDocumento8 páginasUnidad 2 EconomiaAreli GarciaAún no hay calificaciones

- Prima o Descuento A PlazoDocumento11 páginasPrima o Descuento A PlazoKatherin BorjaAún no hay calificaciones

- Duracion y ConvexidadDocumento13 páginasDuracion y ConvexidadEliazar García AlarcónAún no hay calificaciones

- Resumen Capítulo 12 Valuación de Opciones Sobre AccionesDocumento9 páginasResumen Capítulo 12 Valuación de Opciones Sobre AccionesCristian David BautistaAún no hay calificaciones

- 2017 10 2320171142clase9 Opc Full16Documento15 páginas2017 10 2320171142clase9 Opc Full16GonzaloAún no hay calificaciones

- Valoración OpcionesDocumento8 páginasValoración Opcionesrodrigo torresAún no hay calificaciones

- Sesión11 - Mercado de Capitales - BonosDocumento19 páginasSesión11 - Mercado de Capitales - BonosLizeth CruzAún no hay calificaciones

- Ejercicio OPDocumento32 páginasEjercicio OPFreddy PonceAún no hay calificaciones

- Dinero en El TiempoDocumento53 páginasDinero en El TiempoLilly Areli Celis FuentesAún no hay calificaciones

- DerivadosDocumento67 páginasDerivadosJuanDavidVelezAún no hay calificaciones

- Ingeniería EconomicaDocumento39 páginasIngeniería EconomicaErick FacundoAún no hay calificaciones

- BKM 23Documento9 páginasBKM 23Rodrigo Novoa GalleguillosAún no hay calificaciones

- Lectura 2 Oferta y DemandaDocumento19 páginasLectura 2 Oferta y DemandaMaría Alejandra Soto RojasAún no hay calificaciones

- Aprendizaje Fabiola MachadoDocumento11 páginasAprendizaje Fabiola MachadoEvans BarriosAún no hay calificaciones

- Presentacion 2Documento28 páginasPresentacion 2Lujuria SalvajAún no hay calificaciones

- Clase 1Documento35 páginasClase 1Ismara Catalina Latorre UrrutiaAún no hay calificaciones

- 7 Metodo Black ScholesDocumento15 páginas7 Metodo Black ScholesCecy JonaAún no hay calificaciones

- Planeación Financiera Parte 2Documento46 páginasPlaneación Financiera Parte 2Larissa FuentesAún no hay calificaciones

- U1A1-investigacion y MapaDocumento12 páginasU1A1-investigacion y MapaKarla Zarco IzazagaAún no hay calificaciones

- IntroDocumento29 páginasIntroAdrian Baldivieso VargasAún no hay calificaciones

- Bonos-Simples ORDENDocumento7 páginasBonos-Simples ORDENJean BerriosAún no hay calificaciones

- TP-Tema2 - 2015IIDocumento30 páginasTP-Tema2 - 2015IIRodrigo LatorreAún no hay calificaciones

- 1.-Ingeniria EconomicaDocumento33 páginas1.-Ingeniria EconomicaMaryCuadrosBenitesAún no hay calificaciones

- BonosDocumento65 páginasBonosjuanjocangemiAún no hay calificaciones

- Parcialitos DerivadosDocumento17 páginasParcialitos Derivadosr.rossiloresAún no hay calificaciones

- Metodos de Aplicación Dinamica e Instrumentos SinteticosDocumento35 páginasMetodos de Aplicación Dinamica e Instrumentos SinteticosJose PintoAún no hay calificaciones

- Notas - Curvas de Rendimiento&DuraciónDocumento46 páginasNotas - Curvas de Rendimiento&DuraciónYadira “Plénitude” CorreaAún no hay calificaciones

- Matrices de Decisión - Lizaso PDFDocumento20 páginasMatrices de Decisión - Lizaso PDFAdolfo AcostaAún no hay calificaciones

- 04 Estructuración de PortafoliosDocumento12 páginas04 Estructuración de PortafoliosMonserrath Rodriguez CarreonAún no hay calificaciones

- Per Pet Uida DesDocumento13 páginasPer Pet Uida DesChristian Tovar100% (1)

- Actividad 4 Mercado de CapitalesDocumento10 páginasActividad 4 Mercado de CapitalesAngelica LozanoAún no hay calificaciones

- t2s2 PDFDocumento14 páginast2s2 PDFelkin farfanAún no hay calificaciones

- LugoDocumento7 páginasLugopablomaymiAún no hay calificaciones

- Clase 4Documento19 páginasClase 4María Fernanda Arévalo ArévaloAún no hay calificaciones

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- El day Trader de Opciones Estratégicas: Cómo Ganar Planes Comerciales, Dominar los Mercados Financieros y Maximizar el 200% de las Ganancias Diarias Para Convertirse en un Comerciante MillonarioDe EverandEl day Trader de Opciones Estratégicas: Cómo Ganar Planes Comerciales, Dominar los Mercados Financieros y Maximizar el 200% de las Ganancias Diarias Para Convertirse en un Comerciante MillonarioAún no hay calificaciones

- La ManoDocumento3 páginasLa ManoMelissa DianaAún no hay calificaciones

- La Historia de La PapaDocumento5 páginasLa Historia de La PapaMelissa DianaAún no hay calificaciones

- Un DíaDocumento1 páginaUn DíaMelissa DianaAún no hay calificaciones

- La Mision Del ColibríDocumento3 páginasLa Mision Del ColibríMelissa DianaAún no hay calificaciones

- En Las VacacionesDocumento6 páginasEn Las VacacionesMelissa DianaAún no hay calificaciones

- La Costa Peruana Es Una Estrecha Faja Entre El Mar y Los AndesDocumento3 páginasLa Costa Peruana Es Una Estrecha Faja Entre El Mar y Los AndesMelissa DianaAún no hay calificaciones

- Cuando El Aire Se EnsuciaDocumento2 páginasCuando El Aire Se EnsuciaMelissa DianaAún no hay calificaciones

- Evaluaciones Matemática 2do Grado FINALDocumento2 páginasEvaluaciones Matemática 2do Grado FINALMelissa DianaAún no hay calificaciones

- La Primera HistoriaDocumento7 páginasLa Primera HistoriaMelissa DianaAún no hay calificaciones

- JuliánDocumento3 páginasJuliánMelissa DianaAún no hay calificaciones

- El Pájaro EnjauladoDocumento3 páginasEl Pájaro EnjauladoMelissa DianaAún no hay calificaciones

- GRUPO 4 Bienes Públicos Medio AmbientalesDocumento20 páginasGRUPO 4 Bienes Públicos Medio AmbientalesMelissa DianaAún no hay calificaciones

- El Agricultor de FloresDocumento2 páginasEl Agricultor de FloresMelissa DianaAún no hay calificaciones

- Experiencia de Aprendizaje 11 2º 2022Documento23 páginasExperiencia de Aprendizaje 11 2º 2022Melissa Diana100% (1)

- Un Monito Muy EspecialDocumento2 páginasUn Monito Muy EspecialMelissa Diana100% (1)

- Examen Parcial Topicos IV (Recuperado Automáticamente)Documento4 páginasExamen Parcial Topicos IV (Recuperado Automáticamente)Melissa DianaAún no hay calificaciones

- La EnergíaDocumento6 páginasLa EnergíaMelissa DianaAún no hay calificaciones

- El Buen SamaritanoDocumento2 páginasEl Buen SamaritanoMelissa DianaAún no hay calificaciones

- La Sustentabilidad Del Desarrollo EconómicoDocumento9 páginasLa Sustentabilidad Del Desarrollo EconómicoMelissa DianaAún no hay calificaciones

- Experiencia de Aprendizaje 9 2º 2022Documento22 páginasExperiencia de Aprendizaje 9 2º 2022Melissa DianaAún no hay calificaciones

- El Cuento de La Tortug1Documento2 páginasEl Cuento de La Tortug1Melissa DianaAún no hay calificaciones

- El Medio Ambiente y Los Fallos de MercadoDocumento11 páginasEl Medio Ambiente y Los Fallos de MercadoMelissa DianaAún no hay calificaciones

- La Navidad de AndreaDocumento1 páginaLa Navidad de AndreaMelissa Diana100% (1)

- MartinezPerez ElvaElizabeth M13S3AI5Documento8 páginasMartinezPerez ElvaElizabeth M13S3AI5Elva MartinezAún no hay calificaciones

- Actividad Nº1. Clase Diagnostico EconomiaDocumento5 páginasActividad Nº1. Clase Diagnostico EconomiajapomarAún no hay calificaciones

- Guía - 1 - Medición Del PBIDocumento4 páginasGuía - 1 - Medición Del PBIAndrea PinillosAún no hay calificaciones

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Virtual - Costos y PresupuestosDocumento11 páginasParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Virtual - Costos y Presupuestosnicolas100% (1)

- Carranza Cabrera Ramiro Edificio VentasDocumento163 páginasCarranza Cabrera Ramiro Edificio VentasJams MallmaAún no hay calificaciones

- S5 U3 Los Mercados OrganizacionalesDocumento3 páginasS5 U3 Los Mercados OrganizacionalesMoisesAún no hay calificaciones

- ENSAYO EXPOSITIVO - MergedDocumento8 páginasENSAYO EXPOSITIVO - MergedDANA PAOLA LOPEZ ARANDAAún no hay calificaciones

- E-Book Introduccion Al Mercado de ForexDocumento31 páginasE-Book Introduccion Al Mercado de ForexPabloAún no hay calificaciones

- PRIMER EXAMEN ESCRITO DE CREATIVIDAD Y EMPRENDEDORISMO III PROESAD UPeUDocumento4 páginasPRIMER EXAMEN ESCRITO DE CREATIVIDAD Y EMPRENDEDORISMO III PROESAD UPeUMichel Gutierrez VelizAún no hay calificaciones

- Carne Vegetal Lovegano Food ImprimirDocumento37 páginasCarne Vegetal Lovegano Food Imprimirruby ramirez gonzalesAún no hay calificaciones

- Creación de Valor Económico (VE) - Grupo 4Documento6 páginasCreación de Valor Económico (VE) - Grupo 4Janely AlexandraAún no hay calificaciones

- Trabajo de GrupoDocumento6 páginasTrabajo de Grupo91ortoAún no hay calificaciones

- 4.1 Punto de EquilibrioDocumento49 páginas4.1 Punto de Equilibriojacks ocAún no hay calificaciones

- PROYECTO DE INNOBACIÒN (Elaboracion de Canchas de Gras Sintetico) PDFDocumento39 páginasPROYECTO DE INNOBACIÒN (Elaboracion de Canchas de Gras Sintetico) PDFTONI100% (1)

- Lectura Diferencia Entre Deterioro y Provisión Bajo NIIFDocumento13 páginasLectura Diferencia Entre Deterioro y Provisión Bajo NIIFYesik FlorezAún no hay calificaciones

- IntroduccionDocumento34 páginasIntroduccionSaúl Beltran100% (1)

- Coste Del Capital Problemas Cortos ResueltosDocumento30 páginasCoste Del Capital Problemas Cortos Resueltosk1keAún no hay calificaciones

- Características Del MercadoDocumento3 páginasCaracterísticas Del MercadoCarlos Mauricio Bermudez ramosAún no hay calificaciones

- Los Costes Fijos Del RestauranteDocumento7 páginasLos Costes Fijos Del RestauranteAngel De Las HerasAún no hay calificaciones

- Caso - Mejora Continua HENTER SA - DesbloqueadoDocumento5 páginasCaso - Mejora Continua HENTER SA - DesbloqueadoFiorellaCadenillas100% (1)

- CALCULO Y ANÁLISIS DE LA VIABILIDAD ECONOMICA - FinalDocumento45 páginasCALCULO Y ANÁLISIS DE LA VIABILIDAD ECONOMICA - FinalAngelo Mauricio Díaz Rodríguez100% (1)

- Glosario de Terminos Del Sector TerciarioDocumento3 páginasGlosario de Terminos Del Sector TerciarioDaniel Badillo67% (3)

- Depreciación y AmortizaciónDocumento15 páginasDepreciación y AmortizaciónKevenAún no hay calificaciones

- Costos Por Ordenes EspecificasDocumento12 páginasCostos Por Ordenes Especificastda_tdxAún no hay calificaciones

- Examen Final 4Documento20 páginasExamen Final 4DAYANA CARDONA LOPERA100% (1)

- Fundamentos de Macroeconomía Intermedia UNADDocumento29 páginasFundamentos de Macroeconomía Intermedia UNADAndrés Peñaloza0% (1)