El documento explica el punto de equilibrio, ciclo de contabilidad de costos y métodos para calcular el punto de equilibrio. El punto de equilibrio es cuando los ingresos totales igualan los costos totales y no hay ganancias ni pérdidas. Existen tres métodos para calcularlo: ecuación, margen de contribución y gráfico. El ciclo de contabilidad de costos identifica, clasifica y determina los costos totales y unitarios para fijar precios y controlar costos.

0 calificaciones0% encontró este documento útil (0 votos)

20 vistas16 páginas

El documento explica el punto de equilibrio, ciclo de contabilidad de costos y métodos para calcular el punto de equilibrio. El punto de equilibrio es cuando los ingresos totales igualan los costos totales y no hay ganancias ni pérdidas. Existen tres métodos para calcularlo: ecuación, margen de contribución y gráfico. El ciclo de contabilidad de costos identifica, clasifica y determina los costos totales y unitarios para fijar precios y controlar costos.

El documento explica el punto de equilibrio, ciclo de contabilidad de costos y métodos para calcular el punto de equilibrio. El punto de equilibrio es cuando los ingresos totales igualan los costos totales y no hay ganancias ni pérdidas. Existen tres métodos para calcularlo: ecuación, margen de contribución y gráfico. El ciclo de contabilidad de costos identifica, clasifica y determina los costos totales y unitarios para fijar precios y controlar costos.

El documento explica el punto de equilibrio, ciclo de contabilidad de costos y métodos para calcular el punto de equilibrio. El punto de equilibrio es cuando los ingresos totales igualan los costos totales y no hay ganancias ni pérdidas. Existen tres métodos para calcularlo: ecuación, margen de contribución y gráfico. El ciclo de contabilidad de costos identifica, clasifica y determina los costos totales y unitarios para fijar precios y controlar costos.

Descargue como PPTX, PDF, TXT o lea en línea desde Scribd

Descargar como pptx, pdf o txt

Está en la página 1/ 16

PUNTO DE EQUILIBRIO Y

CICLO DE LA CONTABILIDAD DE COSTOS Integrantes: Camila Ramos Wendy Castro Karen Rada Diana Arias

GESTIÓN CONTABLE Y DE INFORMACIÓN FINANCIERA

¿ QUE ES EL PUNTO DE EQUILIBRIO? El punto de equilibrio es aquel donde los ingresos totales son iguales a los costos totales; es decir, el volumen de ventas con cuyos ingresos se igualan a los costos totales y la empresa no reporta utilidad pero tampoco pérdida. ¿ para que sirve el punto equilibrio? El punto de equilibrio se utiliza para determinar el momento en que el proyecto empieza a ser rentable. Por lo tanto, los administradores pueden determinar si se cuenta con la capacidad para invertir en la producción de cierta cantidad de unidades con el fin de superar el punto de equilibrio y aumentar las ganancias.

Importancia: Conocer el punto de equilibrio le permite a la administración de la empresa formular políticas y tomar decisiones sobre el nivel de producción, cantidades de productos o servicios a comercializar a corto tiempo. Con esto, se busca aumentar el nivel de utilidad deseado, teniendo en cuenta variables como: el precio, los costos fijos, los costos variables y el volumen de ventas. MÉTODOS PARA CALCULAR EL PUNTO DE EQUILIBRIO

PARA CALCULAR EL PUNTO DE EQUILIBRIO HAY TRES METODOS

1. METODO DE LA ECUACIÓN: Por este método se permite determinar que los ingresos se igualen a los costos totales.

Ingresos (I)=Costos Totales (CT)

Ingreso(I)= precio de venta x cantidad vendida = P X Q

Costos Totales (CT)= costos Fijos(CF) + Costos Variables (CV) La Utilidad= Ventas Totales – Costos Totales = 0 La igualdad en el punto de equilibrio:

P X Q= CF + CV

Los costos variables siempre son un porcentaje constante de las ventas :

Costos variables Volumen de ventas

Cálculo de las cantidades (Q) en el punto de equilibrio: para obtener las unidades a vender en el punto de equilibrio Q= costos fijos precio valor unitario – costo variable unitario

Ventas en el punto de equilibrio:

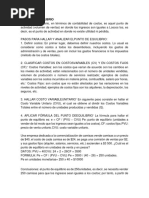

Ejemplo: La empresa comercial latina tiene unos costos fijos de $ 2.550.000 y un costo variable de $3.500 por cada producto; el precio unitario (P) es de 6.500. con esta información se determina la cantidad mínima a vender para no perder ni ganar. Q= 2.550.000 = 850 UNIDADES 6.500-3.500

La empresa debe vender 850 unidades para no perder ni ganar.

Con las unidades a vender y el precio unitario se obtiene el valor de las ventas totales en el punto de equilibrio.

Ventas Totales= 850 x 6.500 = $5.525.000

• Procedimiento para calcular las ventas en el punto de equilibrio :

Costos variables = unidades (Q) x costo variable por cada producto = 850 x 3.500= $2.975.000 • Porcentaje de costos variables = costos variables x 100 ventas totales

Las ventas mínimas de la empresa para no obtener ni ganancia ni pérdida son de $ 5.525.000, igualando los ingresos a los costos Totales. METODO DE MARGEN DE CONTRIBUCCIÓN El margen de Contribución es el excedente de cada peso de venta, una vez satisfecha la proporción de costos variables para cubrir costos fijos y utilidades. Margen de Contribución Unitaria =precio de venta– costo unitario variable

Al analizar los ejemplos se deduce que :

Al vender 850 unidades por $ 5.525.000 en el punto de equilibrio, la utilidad es = 0 y donde el margen de contribución ( utilidad bruta : $ 2.550.000 ) y los costos fijos $ 2.550.000 son iguales.

La empresa generará utilidad a partir de 851 unidades vendidas e incurrirá en una perdida si vende menos de 850 unidades.

Para Obtener una utilidad neta antes de impuestos de $ 4.200.000 , la empresa debe vender 2.250 unidades. METODO GRAFICO DEL PUNTO DE EQUILIBRIO En este método se trazan las líneas de costos totales e ingresos totales para obtener su punto de intersección, que es el punto de equilibrio. Es el punto donde los costos totales igualan a los ingresos totales.

En este método se representan los datos en el cuadrante matemático; se asigna al eje de las Y los ingresos por ventas y los costos, y al eje de las X, las cantidades producidas y vendidas. Cuanto mayor sea la cantidad de productos hacia derecha del punto de inserción, tanto mayor es su utilidad: CICLO DE LA CONTABILIDAD DE COSTOS El ciclo de contabilidad de costos es un proceso que las empresas realizan durante un período contable para diferentes objetivos como: identificación de gastos, clasificación de costos, identificación de costos totales y determinación de costos unitarios, precio venta y control de costos para la toma de decisiones.

1.Registro de datos 2.Clasificación del costo 3.Identificación del costo total 4.Obtención del costo unitario 5.Determinación de precio venta 6.Realización de control de costos Ejemplo de contabilidad de costos Contabilidad de costos del «Producto A» Una empresa dedicada a la producción del producto A, presenta el siguiente desglose: Las acciones a realizar son las siguientes:

Cálculo del costo de la producción terminada

Cálculo del costo de la producción vendida Cálculo de la utilidad pérdida

la solución del primer calculo es la siguiente:

Una vez que conoces este costo, es tiempo de calcular el costo de los productos terminados.

Ahora, para calcular el costo de la producción vendida, requieres hacer estas operaciones: Finalmente, para calcular la utilidad o pérdida, se hace el siguiente el procedimiento: BIBLIOGRAFIA Contabilidad plus / Lucy del Carmen Coral Delgado, Emma lucia Gudiño Davila-7ª ed – Bogotá: McGraw Hill