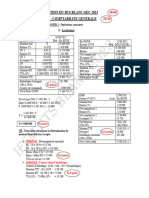

Corrigé 2

Corrigé 2

Télécharger au format xlsx, pdf ou txt

Vous aimerez peut-être aussi

- Facture La Fnac 1Document1 pageFacture La Fnac 1Tewebilol Gont Bloup Bloup0% (1)

- Facture Orange 2Document1 pageFacture Orange 2Yann HajjiPas encore d'évaluation

- Dyson CuivreDocument1 pageDyson Cuivredurandmathis94190Pas encore d'évaluation

- Avertissement-Extrait de Rôle 2021Document5 pagesAvertissement-Extrait de Rôle 2021FabienPas encore d'évaluation

- Corrigé Micro 2Document4 pagesCorrigé Micro 2Wafa OualiPas encore d'évaluation

- As Brakina SA Enoncé: 1. Acquisition Le 1Document23 pagesAs Brakina SA Enoncé: 1. Acquisition Le 1Shams FakhariPas encore d'évaluation

- UE10 2021 CorrigeDocument13 pagesUE10 2021 CorrigeSelenaPas encore d'évaluation

- DS Finance I (EST2019-20)Document8 pagesDS Finance I (EST2019-20)Ecom AgadirPas encore d'évaluation

- Guide FEB 2011/2012: Stratégie, Structure Et FonctionnementDocument54 pagesGuide FEB 2011/2012: Stratégie, Structure Et FonctionnementVBO-FEB, Federation of Enterprises in BelgiumPas encore d'évaluation

- Correction Tp1Document6 pagesCorrection Tp1djamaldjallalPas encore d'évaluation

- Corrigé Les Provisions 2019 2020Document6 pagesCorrigé Les Provisions 2019 2020Samantha MayaPas encore d'évaluation

- Séance 5 Compta Approf Corrigé 2018 Et 2019Document12 pagesSéance 5 Compta Approf Corrigé 2018 Et 2019DALIL QORAAN KARIM (“AL QORAAN KARIM”)Pas encore d'évaluation

- Exam Zwin DyalnaDocument7 pagesExam Zwin DyalnaOmarPas encore d'évaluation

- Corrigé Série 04 S2Document7 pagesCorrigé Série 04 S2MedrouaPas encore d'évaluation

- 6127a5979d444corrige D Etude de Cas Bac g2 2004 1Document9 pages6127a5979d444corrige D Etude de Cas Bac g2 2004 1mokitou8Pas encore d'évaluation

- Compta 2018 2019Document14 pagesCompta 2018 2019Najoua RhaliPas encore d'évaluation

- Cessions D ImmobilisationsDocument20 pagesCessions D ImmobilisationsRachida DahamiPas encore d'évaluation

- MICKY Brahim - ACG - M2 Groupe 4Document14 pagesMICKY Brahim - ACG - M2 Groupe 4Brahim MickyPas encore d'évaluation

- Correction Du BTS Blanc Gec 2023Document4 pagesCorrection Du BTS Blanc Gec 2023Brice YodePas encore d'évaluation

- Bur Synt Gestion Fin STMG Tle 06Document4 pagesBur Synt Gestion Fin STMG Tle 06ssrealisationPas encore d'évaluation

- Corrigés Chapitre 7Document17 pagesCorrigés Chapitre 7abdelmajid idmouhPas encore d'évaluation

- Corrigé RévisionsDocument7 pagesCorrigé RévisionsMarc Justin NgassamPas encore d'évaluation

- Cas Pratique CorrigéDocument13 pagesCas Pratique CorrigéwakrimsaraPas encore d'évaluation

- Exo Du 25-03-2024Document5 pagesExo Du 25-03-2024Seni KABOREPas encore d'évaluation

- Exo4 - Credit Bail - CorrigéDocument6 pagesExo4 - Credit Bail - Corrigénaamany yassinePas encore d'évaluation

- UE10 2017 CorrigéDocument10 pagesUE10 2017 CorrigésaidiPas encore d'évaluation

- Exercice Correction - Dépréciations, Reprises Et AmortissementsDocument1 pageExercice Correction - Dépréciations, Reprises Et AmortissementsVictoria SIMONPas encore d'évaluation

- Corrigé Du Devoir Ue11-D009: 1. Budget de TVADocument4 pagesCorrigé Du Devoir Ue11-D009: 1. Budget de TVAmedauerkelly100% (1)

- Elts de CorrectionDocument2 pagesElts de CorrectionZaraa TitimaPas encore d'évaluation

- PDF dcg10 Corrige 11Document11 pagesPDF dcg10 Corrige 11mabialal569Pas encore d'évaluation

- TC1TP09 CorrigeDocument3 pagesTC1TP09 CorrigeGhael NaMaPas encore d'évaluation

- Fiche D'Exercices Exercice 1: Fait Géné Mais Pas D'exig. Pas de TVA en JuilletDocument6 pagesFiche D'Exercices Exercice 1: Fait Géné Mais Pas D'exig. Pas de TVA en JuilletOUMAR OUATTARAPas encore d'évaluation

- Compta 05 ExoDocument12 pagesCompta 05 Exoandreichirita59Pas encore d'évaluation

- Tâche CF02Document7 pagesTâche CF02ScribdTranslationsPas encore d'évaluation

- Correction TD 1 FiscaDocument2 pagesCorrection TD 1 FiscaKKMPas encore d'évaluation

- Annales Compta AnalytiqueDocument82 pagesAnnales Compta AnalytiqueAMARI M'barkPas encore d'évaluation

- Correction DS COMPTA Thème 4Document3 pagesCorrection DS COMPTA Thème 4Mata'i VaiiPas encore d'évaluation

- Fise 3a Gestion Financiere Partie Td4 CorrigeDocument3 pagesFise 3a Gestion Financiere Partie Td4 Corrigepaul girouxPas encore d'évaluation

- ACCOUNTING CF Blackboard 2019 3011 ALR Modifié - Correction - CopieDocument16 pagesACCOUNTING CF Blackboard 2019 3011 ALR Modifié - Correction - Copiefadali aminePas encore d'évaluation

- Points Revus Du RapportDocument2 pagesPoints Revus Du Rapportbeni KOUDAYAPas encore d'évaluation

- 612a0b38cb788sujet Corrige de Fiscalite Bts Finances ComptabiliDocument8 pages612a0b38cb788sujet Corrige de Fiscalite Bts Finances Comptabilinanguiyann13Pas encore d'évaluation

- Corrige Exercice Cash Flow D'exploitationDocument12 pagesCorrige Exercice Cash Flow D'exploitationRéey'El TooPas encore d'évaluation

- TP N 3 + CORRIGES-convertiDocument5 pagesTP N 3 + CORRIGES-convertihaythamboufaidaPas encore d'évaluation

- Explication Rapprochement Bancaire PDFDocument3 pagesExplication Rapprochement Bancaire PDFVANGAHPas encore d'évaluation

- 1.1 Corrigé Du Cas BVCDocument5 pages1.1 Corrigé Du Cas BVCmohamed bouyrhadPas encore d'évaluation

- Ouvrir Le Dossier TéléchargementsDocument6 pagesOuvrir Le Dossier TéléchargementsTeam Af92Pas encore d'évaluation

- CORRIGE CM T CG EHR 2024okDocument7 pagesCORRIGE CM T CG EHR 2024okpatricdongmoPas encore d'évaluation

- Applications C8Document8 pagesApplications C8nenaPas encore d'évaluation

- Icours104 S5 ch22Document24 pagesIcours104 S5 ch22lamiaaPas encore d'évaluation

- Scoring Altman - ZDocument6 pagesScoring Altman - ZBourhane Ali SoilihiPas encore d'évaluation

- Corrige Tcfe Escom Blanc 2024 - 125053Document5 pagesCorrige Tcfe Escom Blanc 2024 - 125053Bell KamouPas encore d'évaluation

- LJ 3Document44 pagesLJ 3Julio RahmanovPas encore d'évaluation

- Analyses Cpte 120 Et BilanDocument40 pagesAnalyses Cpte 120 Et BilanClay IipPas encore d'évaluation

- Crédit BailDocument5 pagesCrédit Bailkhedidja attiaPas encore d'évaluation

- Chapitre 4 SuiteDocument3 pagesChapitre 4 SuitetheolecotmorletPas encore d'évaluation

- Séance 3Document10 pagesSéance 3Santé Kine Yoga-thérapiePas encore d'évaluation

- Correction Des Exercices Serie 2 Sans Exercice 7Document8 pagesCorrection Des Exercices Serie 2 Sans Exercice 7Economie SimplePas encore d'évaluation

- 002 Tableau de Répartition Des Bénéfices - Exo Corrigé N°-1Document4 pages002 Tableau de Répartition Des Bénéfices - Exo Corrigé N°-1ما عنديش الزهرPas encore d'évaluation

- Contrat Long Terme Contrat de Construction Contrat À Long Terme Avancement Court 20212022 CorrigéDocument5 pagesContrat Long Terme Contrat de Construction Contrat À Long Terme Avancement Court 20212022 CorrigéSAAD MoncefPas encore d'évaluation

- Balance Des Comptes DAVYDocument2 pagesBalance Des Comptes DAVYRodolphe AtsainPas encore d'évaluation

- Provisionsexercice CorrigehhjkuDocument7 pagesProvisionsexercice Corrigehhjkuworldruby66Pas encore d'évaluation

- Bt1 Corriges 2022 ComptabiliteDocument8 pagesBt1 Corriges 2022 ComptabiliteVIEUXDANDIPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Reporting pilier 3 de solvabilité II: Guide pour la production des QRTD'EverandReporting pilier 3 de solvabilité II: Guide pour la production des QRTPas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Devis PB MR BENAMOU AUDI A1Document1 pageDevis PB MR BENAMOU AUDI A1rayan boufalPas encore d'évaluation

- La Metrologie LegaleDocument7 pagesLa Metrologie Legaleidriss BenaddaPas encore d'évaluation

- TD2 ComptabilitéDocument8 pagesTD2 ComptabilitéwissallachihebPas encore d'évaluation

- BOOM CRASH ZERO PRICE ACTION FRDocument30 pagesBOOM CRASH ZERO PRICE ACTION FRRayNanty100% (2)

- PDF Droit CommercialDocument58 pagesPDF Droit CommercialGarrab latifaPas encore d'évaluation

- Al7se01tdpa0112 Sequence 02Document78 pagesAl7se01tdpa0112 Sequence 02AbdenbiBelghitiPas encore d'évaluation

- Corrigà Des Exercices Sur Les CoÃts CompletsDocument9 pagesCorrigà Des Exercices Sur Les CoÃts CompletsSelyyPas encore d'évaluation

- AUDIT DES PROCÉDURES ET EXAMEN DES ÉTATS FINANCIERS Ste E-DISCOUNTDocument19 pagesAUDIT DES PROCÉDURES ET EXAMEN DES ÉTATS FINANCIERS Ste E-DISCOUNTiNSTANT EquityPas encore d'évaluation

- Chap 4 Déterminants Du Taux de ChangeDocument4 pagesChap 4 Déterminants Du Taux de Changesyrine mejriPas encore d'évaluation

- Angola - Projet de Développement Agricole en Faveur Des Petits Exploitants de Bom Jésus - Calenga - Rapports D'évaluationDocument12 pagesAngola - Projet de Développement Agricole en Faveur Des Petits Exploitants de Bom Jésus - Calenga - Rapports D'évaluationRaoul YodoPas encore d'évaluation

- QCU 1 Avantage Absolu Et Avantage ComparatifDocument5 pagesQCU 1 Avantage Absolu Et Avantage Comparatifmohamed.benabailPas encore d'évaluation

- Devis en Attente de Visa: Date ClientDocument1 pageDevis en Attente de Visa: Date ClientSODEX FRANCEPas encore d'évaluation

- Analyse Financière SFDDocument35 pagesAnalyse Financière SFDMaliksacountant KondoPas encore d'évaluation

- Jacques Sapir - La Demondialisation (Economie - Politique) PDFDocument139 pagesJacques Sapir - La Demondialisation (Economie - Politique) PDFsouizo100% (1)

- These JolivetDocument2 pagesThese JolivetLamia EddouchPas encore d'évaluation

- Fiscalite TvaDocument40 pagesFiscalite Tvaismail elfraaniPas encore d'évaluation

- 1 PBDocument24 pages1 PBKhalid EssanaoubarPas encore d'évaluation

- Feuille Exercices (N.zarkA)Document33 pagesFeuille Exercices (N.zarkA)aaroncohen20026Pas encore d'évaluation

- Résolution de Problème Le Mega Dépanneur Aucoin 2013Document2 pagesRésolution de Problème Le Mega Dépanneur Aucoin 2013Jonathan Kacou50% (2)

- Titre 1 Chapitre 2 Le Statut de CommerçantDocument5 pagesTitre 1 Chapitre 2 Le Statut de CommerçantzerboPas encore d'évaluation

- Fiche TD N°1 - EMF - 22-23Document2 pagesFiche TD N°1 - EMF - 22-23marieme.sall4Pas encore d'évaluation

- Technique de Paiement À L'internationalDocument48 pagesTechnique de Paiement À L'internationalnihad maamarPas encore d'évaluation

- Conditions de BanqueDocument10 pagesConditions de BanqueMoh AmedPas encore d'évaluation

- Incoterms® 2020 - Obligations, Coûts Et RisquesDocument1 pageIncoterms® 2020 - Obligations, Coûts Et RisquesEL GADROUR EL MEHDIPas encore d'évaluation