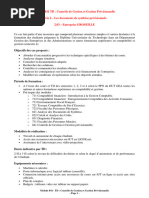

Comptabilite

Comptabilite

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)D'EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Pas encore d'évaluation

- Evaluation Vernimmen VernimmenDocument35 pagesEvaluation Vernimmen VernimmenFatim Zohra EssaafPas encore d'évaluation

- La Gestion de Portefeuille Semestre 7Document130 pagesLa Gestion de Portefeuille Semestre 7Ayoub Kardoud100% (1)

- Memoire Elaboration Du Business PlanDocument41 pagesMemoire Elaboration Du Business PlanMouhcine Rhouiri88% (8)

- TD - Analyse FinancièreDocument4 pagesTD - Analyse FinancièreSaibou Maiga100% (1)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Etudes XerfiDocument5 pagesEtudes XerfiFatim Zohra EssaafPas encore d'évaluation

- Concours HEM 3eme Annee Epreuve Type en ComptabiliteDocument5 pagesConcours HEM 3eme Annee Epreuve Type en ComptabilitelebanesefreePas encore d'évaluation

- Comptabilite GeneraleDocument5 pagesComptabilite Generalechaimae lamrabet100% (1)

- Concours HEM 3eme Annee Epreuve de Comptabilite Session Juillet 2011Document6 pagesConcours HEM 3eme Annee Epreuve de Comptabilite Session Juillet 2011lebanesefreePas encore d'évaluation

- CG ComptaDocument4 pagesCG Comptarobinsjha13Pas encore d'évaluation

- Compta Anal Et Ge Ne 3eme Annee 0716Document4 pagesCompta Anal Et Ge Ne 3eme Annee 0716moulay hassan elmansouri75% (4)

- Essec - Controle de Gestion - Corrige de La Serie2 - La Gestion Budgetaire - Au 2023-2024Document7 pagesEssec - Controle de Gestion - Corrige de La Serie2 - La Gestion Budgetaire - Au 2023-2024ounimootez34Pas encore d'évaluation

- Epreuve de SpecialiteDocument16 pagesEpreuve de Specialitehouewoumorayo2023Pas encore d'évaluation

- Travaux Diriges de Comptabilite Analytique 2024-2025Document12 pagesTravaux Diriges de Comptabilite Analytique 2024-2025rwk9cnj8xsPas encore d'évaluation

- Devoir de Controle I 4ème 2010Document5 pagesDevoir de Controle I 4ème 2010fethi1Pas encore d'évaluation

- T4_ExercicesDocument5 pagesT4_ExercicesfqkmqcwdbkPas encore d'évaluation

- DEVOIR SUR TABLE N 1 2024 TLE CGDocument5 pagesDEVOIR SUR TABLE N 1 2024 TLE CGrodriguemchelPas encore d'évaluation

- La Gestion Budgétaire UCM L3 2023Document5 pagesLa Gestion Budgétaire UCM L3 2023johannramahefarivo00Pas encore d'évaluation

- Examen Analyse Financiere CcaDocument8 pagesExamen Analyse Financiere CcaPadrelitoO BingoOPas encore d'évaluation

- Devoir à rendre CG2Document6 pagesDevoir à rendre CG2gpenda867Pas encore d'évaluation

- UE4 - Normes Internationales IFRS - Retraitement - IFRS 9 - Support - 29 - 04 - 2023Document25 pagesUE4 - Normes Internationales IFRS - Retraitement - IFRS 9 - Support - 29 - 04 - 2023c88t5fsgzwPas encore d'évaluation

- Série 1 BFRDocument2 pagesSérie 1 BFRNourhene DhbeibiPas encore d'évaluation

- Serie - CAGDocument28 pagesSerie - CAGhammouda25Pas encore d'évaluation

- TD2 CAFDocument7 pagesTD2 CAFJir MinasyanPas encore d'évaluation

- Se Rie 2Document4 pagesSe Rie 2Mddd BibPas encore d'évaluation

- Applications Et Exercices IFRSDocument13 pagesApplications Et Exercices IFRSZaraa TitimaPas encore d'évaluation

- SujetDocument10 pagesSujetcapochichinelsonphilosPas encore d'évaluation

- Etude de Cas CPCDocument11 pagesEtude de Cas CPChanane zaouiPas encore d'évaluation

- Compta Management-1Document11 pagesCompta Management-1amougoumarie664Pas encore d'évaluation

- Applications Chap 23Document4 pagesApplications Chap 23ZAMARIPas encore d'évaluation

- Contrôle N°2S2 GlobalDocument4 pagesContrôle N°2S2 GlobalDoha KninirPas encore d'évaluation

- Propo Epreuve Bts 2007Document65 pagesPropo Epreuve Bts 2007Tresor Comptable Ngouana100% (1)

- ONE TCE CorrDocument11 pagesONE TCE CorrLamziouaq ZakariaPas encore d'évaluation

- CM - Tle CG - Éva1 - 2024Document6 pagesCM - Tle CG - Éva1 - 2024christiannanatchagopPas encore d'évaluation

- Sujets Revision Master Ul Cpta ApproDocument9 pagesSujets Revision Master Ul Cpta ApprosewodograciaPas encore d'évaluation

- Jeu de Société - CDGDocument9 pagesJeu de Société - CDGamira.ammarPas encore d'évaluation

- TD de 1ere SemaineDocument10 pagesTD de 1ere Semaineandrekwayep95Pas encore d'évaluation

- Exercices Corrigés de La Comptabilité Générale II - Les Provisions (S2)Document7 pagesExercices Corrigés de La Comptabilité Générale II - Les Provisions (S2)Rachid Lahcen88% (8)

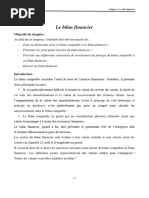

- Ch1 - Le Bilan Financier DiagnosticDocument13 pagesCh1 - Le Bilan Financier DiagnosticabdelkrimkhouloudPas encore d'évaluation

- Compta ProvisionsDocument6 pagesCompta ProvisionsBrahim Tebbaâ100% (1)

- CPC 1Document3 pagesCPC 1Sy-Mohammed Azzouzi100% (3)

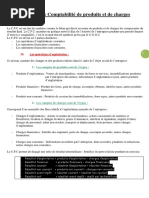

- Cours D'états FinanciersDocument9 pagesCours D'états FinanciersDOPAVOGUI PémaPas encore d'évaluation

- FDL Bacc Blanc CG de Finance D'entrepriseDocument9 pagesFDL Bacc Blanc CG de Finance D'entreprisejoeldize31Pas encore d'évaluation

- Chapitre 2: Le Systeme Minimal de Tresorerie: ObjectifsDocument14 pagesChapitre 2: Le Systeme Minimal de Tresorerie: ObjectifsKEUTCHA100% (2)

- Les TD CGDocument12 pagesLes TD CGyassineoua49Pas encore d'évaluation

- 612a0b1390fefsujet Corrige Etude de Cas Bts Finances ComptabiliDocument33 pages612a0b1390fefsujet Corrige Etude de Cas Bts Finances Comptabilinanguiyann13Pas encore d'évaluation

- Exercice 1: Thème: La Comptabilité Analytique de Gestion: Outil Du Contrôle de GestionDocument5 pagesExercice 1: Thème: La Comptabilité Analytique de Gestion: Outil Du Contrôle de Gestionsaif boukraia2Pas encore d'évaluation

- Fiche Cloture Comptes Et ExoDocument5 pagesFiche Cloture Comptes Et Exomdfcqz27jjPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2019 Session Rattrapage Sujet PDFDocument9 pagesExamen Comptabilite 2 Bac SGC 2019 Session Rattrapage Sujet PDFSimozer CesarsimozerPas encore d'évaluation

- Sém Couts CompletsDocument31 pagesSém Couts CompletsDjamal MohammediPas encore d'évaluation

- ComptabiliteApprofondie TD 2016-2017 EtudiantsDocument25 pagesComptabiliteApprofondie TD 2016-2017 Etudiantskaidi chaimaaPas encore d'évaluation

- Brochure de TD Comptabilite Generale l2 2021 2022 211221 190355 PDFDocument78 pagesBrochure de TD Comptabilite Generale l2 2021 2022 211221 190355 PDFNada El khassouaniPas encore d'évaluation

- DS Compta Fondamentale 2016Document7 pagesDS Compta Fondamentale 2016pmaurel91Pas encore d'évaluation

- Série N°4 - 2022-2023Document2 pagesSérie N°4 - 2022-2023ABDALLAH ZBIBETPas encore d'évaluation

- Cas Synthèse BudgetDocument2 pagesCas Synthèse BudgetHOUDA BACHAOUIPas encore d'évaluation

- Travaux de Fin D'exerciceDocument7 pagesTravaux de Fin D'exerciceDahMalikiHabibouPas encore d'évaluation

- Méthodes Dévaluation Dentreprise Cours SuiteDocument5 pagesMéthodes Dévaluation Dentreprise Cours Suitefitia ramiandrisoa100% (1)

- Compta Anal Et Gene 3eme - 0715Document4 pagesCompta Anal Et Gene 3eme - 0715moulay hassan elmansouriPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- Titre Boursier ActionsDocument28 pagesTitre Boursier ActionsFatim Zohra EssaafPas encore d'évaluation

- Cours SI Partie 2Document19 pagesCours SI Partie 2Fatim Zohra EssaafPas encore d'évaluation

- Cours SI Partie 1 - CopieDocument10 pagesCours SI Partie 1 - CopieFatim Zohra EssaafPas encore d'évaluation

- TADWEERDocument1 pageTADWEERFatim Zohra EssaafPas encore d'évaluation

- Voyage Au Coeur de La Décharge de MédiounaDocument9 pagesVoyage Au Coeur de La Décharge de MédiounaFatim Zohra EssaafPas encore d'évaluation

- Futures Sur Obligations Notionelles V2Document6 pagesFutures Sur Obligations Notionelles V2Fatim Zohra EssaafPas encore d'évaluation

- BerkDeMarzo - Chap8Document24 pagesBerkDeMarzo - Chap8malvert91Pas encore d'évaluation

- Simulation Lancement ProduitDocument55 pagesSimulation Lancement ProduitFatim Zohra EssaafPas encore d'évaluation

- GOP ExercicesDocument6 pagesGOP ExercicesFatim Zohra Essaaf100% (1)

- La Politique de RecrutementDocument6 pagesLa Politique de RecrutementFatim Zohra Essaaf100% (2)

- La Politique de RecrutementDocument6 pagesLa Politique de RecrutementFatim Zohra Essaaf100% (2)

- La Gestion Previsionnelle Des Emplois Et Des CompetencesDocument3 pagesLa Gestion Previsionnelle Des Emplois Et Des CompetencesFatim Zohra EssaafPas encore d'évaluation

- Catalogue VenteDocument8 pagesCatalogue VentechaurandPas encore d'évaluation

- Declaration - PATCOM 2021Document1 pageDeclaration - PATCOM 2021Coulibaly IssiakaPas encore d'évaluation

- CALENDRIER RevDocument2 pagesCALENDRIER RevBitsindouPas encore d'évaluation

- Top 10 Des Start Ups Numériques Camerounaises Les Plus Viables - CAMEROON CEODocument11 pagesTop 10 Des Start Ups Numériques Camerounaises Les Plus Viables - CAMEROON CEOBomPas encore d'évaluation

- Ucanss Leadders ReferentielDocument30 pagesUcanss Leadders ReferentielESCUDIERPas encore d'évaluation

- Fayol Et Gestion AdministrativeDocument26 pagesFayol Et Gestion AdministrativeAnonymous El1TMlPas encore d'évaluation

- La Lettre: A Révolution Industrielle Ce N Est Pas en Améliorant La Bougie Qu On A Inventé L ÉlectricitéDocument8 pagesLa Lettre: A Révolution Industrielle Ce N Est Pas en Améliorant La Bougie Qu On A Inventé L ÉlectricitéberomontPas encore d'évaluation

- Rapport de Stage EmnaDocument67 pagesRapport de Stage EmnaGnichi MariemPas encore d'évaluation

- D. AROUB Ratiba-BOUSBAINE Tassadit Le Rôle Du Marketing Relationnel Comme Un Nouveau Concept Dans L'orientation - MRT in FIRMEDocument18 pagesD. AROUB Ratiba-BOUSBAINE Tassadit Le Rôle Du Marketing Relationnel Comme Un Nouveau Concept Dans L'orientation - MRT in FIRMEgajuPas encore d'évaluation

- Support de Cours, La Fonction RH 2 - PDFDocument14 pagesSupport de Cours, La Fonction RH 2 - PDFAlexandre Wilfried Ahomba TchounguiPas encore d'évaluation

- Decret Fixant l'INDEMNITE - SERVICE PERMAMENT - A3Document1 pageDecret Fixant l'INDEMNITE - SERVICE PERMAMENT - A3Mohammed DjouadjPas encore d'évaluation

- Trade in Counterfeit Goods and Free Trade Zones Sum FRDocument6 pagesTrade in Counterfeit Goods and Free Trade Zones Sum FRsaidPas encore d'évaluation

- Temps Partiel 2023-2024 - AnnexesDocument8 pagesTemps Partiel 2023-2024 - AnnexesCarlos TanarroPas encore d'évaluation

- Bim Quels Impacts JuridiquesDocument6 pagesBim Quels Impacts JuridiquesLavigne JulienPas encore d'évaluation

- Rapport PP 2021 MALLO JustineDocument63 pagesRapport PP 2021 MALLO Justinebs0759170Pas encore d'évaluation

- Audit de Votre Système D'information COBITDocument3 pagesAudit de Votre Système D'information COBITElfège Le TitulairePas encore d'évaluation

- Cours Des Études de Marché - Les Enquêtes de SatisfactionDocument11 pagesCours Des Études de Marché - Les Enquêtes de SatisfactionLamyae FlooPas encore d'évaluation

- Logistique HospitalierDocument18 pagesLogistique HospitalierFarah BabahammouPas encore d'évaluation

- La Rentabilité D'une EntrepriseDocument7 pagesLa Rentabilité D'une Entreprisesmail bendrissouPas encore d'évaluation

- PME Vs Startups Le Duel Ultime de L Entrepreneuriat 1716630111Document8 pagesPME Vs Startups Le Duel Ultime de L Entrepreneuriat 1716630111El Hadji Mor DiagnePas encore d'évaluation

- Catalogue Stages PMT 2012 2013Document34 pagesCatalogue Stages PMT 2012 2013Demonik_QueenPas encore d'évaluation

- Introduction Contrats Spécaiux S5Document5 pagesIntroduction Contrats Spécaiux S5miarached0% (1)

- (Support de Cours) (Facebook Ads)Document50 pages(Support de Cours) (Facebook Ads)5Cinq DzPas encore d'évaluation

- Cours Maintenance IndustrielleDocument131 pagesCours Maintenance IndustrielleOmar El kouachePas encore d'évaluation

- Dossier Mission AFRICALLIADocument5 pagesDossier Mission AFRICALLIAcomposte.artPas encore d'évaluation

- La Taille CritiqueDocument3 pagesLa Taille CritiqueDominique KohiPas encore d'évaluation

- Déclaration de Transaction Entre Particuliers Liés Portant Sur Un Véhicule Routier Immatriculé Au QuébecDocument3 pagesDéclaration de Transaction Entre Particuliers Liés Portant Sur Un Véhicule Routier Immatriculé Au QuébecayariihamzaPas encore d'évaluation

- AvcDocument86 pagesAvcairis2160Pas encore d'évaluation