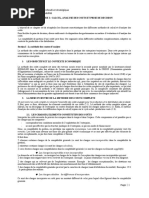

2-Le Traitement Des Charges en Comptabilite de Gestion

2-Le Traitement Des Charges en Comptabilite de Gestion

Télécharger au format docx, pdf ou txt

Vous aimerez peut-être aussi

- Lean Startup Adoptez Linnovation Continue by Eric RiesDocument237 pagesLean Startup Adoptez Linnovation Continue by Eric RiesArezki Ait kettout82% (11)

- Soutien Logistique IntégréDocument19 pagesSoutien Logistique IntégréoumPas encore d'évaluation

- ANALYTIQUE TLE G2 AchevéDocument53 pagesANALYTIQUE TLE G2 AchevéEvrard Wilfried Ohouo100% (2)

- Cours de Comptabilite AnalytiqueDocument31 pagesCours de Comptabilite Analytiquevipomar100% (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Calcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesD'EverandCalcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesÉvaluation : 5 sur 5 étoiles5/5 (1)

- Rapport de Stage - RAM 2Document26 pagesRapport de Stage - RAM 2ABAASOUF0% (1)

- Chapitre 1. Comptabilité AnalytiqueDocument9 pagesChapitre 1. Comptabilité Analytiquehamdadouksieh04Pas encore d'évaluation

- Cours ComptabiliteDocument23 pagesCours ComptabilitesaloniPas encore d'évaluation

- Chapitre 2 Le Calcul Des Charges IncorporablesDocument3 pagesChapitre 2 Le Calcul Des Charges Incorporablescharlotte100% (1)

- Comptabilité AnalytiqueDocument24 pagesComptabilité AnalytiqueMouhamadou MballoPas encore d'évaluation

- Compta Ana Gestion Mai 2022Document21 pagesCompta Ana Gestion Mai 2022Hassan chigata ouattaraPas encore d'évaluation

- Chap 02 - Centres D'analyse & Imputation Rationnelle-1Document16 pagesChap 02 - Centres D'analyse & Imputation Rationnelle-1soudanihanigtPas encore d'évaluation

- Comptabilité AnalytiqueDocument24 pagesComptabilité AnalytiqueHassna OuissoumourPas encore d'évaluation

- Compta de Gestion 1 S3 CoursDocument21 pagesCompta de Gestion 1 S3 CoursAya GharrabPas encore d'évaluation

- Compta Analytique 9 EtuDocument73 pagesCompta Analytique 9 EtuMharzi OmarPas encore d'évaluation

- Chapitre 2 Le Calcul Des Charges IncorporablesDocument4 pagesChapitre 2 Le Calcul Des Charges IncorporablescharlottePas encore d'évaluation

- Comptabilité Analytique 2023-2024Document62 pagesComptabilité Analytique 2023-2024Alaz FofanaPas encore d'évaluation

- Cours Comptabilité AnalytiqueDocument28 pagesCours Comptabilité AnalytiqueozingasycoumbaPas encore d'évaluation

- F4-Support - Comptabilité ANALYTIQUE - Les Peintures Du MIDIDocument66 pagesF4-Support - Comptabilité ANALYTIQUE - Les Peintures Du MIDIYahya JamaleddinePas encore d'évaluation

- Cours Comptabilité de Gestion S1 S2 - CopieDocument29 pagesCours Comptabilité de Gestion S1 S2 - CopieMr Moctar DEMIPas encore d'évaluation

- Settat Support S3 CDocument73 pagesSettat Support S3 CAYOUB ELGARNEPas encore d'évaluation

- Comptabilite Analytique Tsbu1Document29 pagesComptabilite Analytique Tsbu1emmanuelle.anzouaPas encore d'évaluation

- CC3 Charges IncorporablesDocument5 pagesCC3 Charges Incorporablesseka_dallePas encore d'évaluation

- Cours de Cage Faseg 2019-2020 FasegDocument47 pagesCours de Cage Faseg 2019-2020 FasegAlphonso premierPas encore d'évaluation

- Compta de Gestion 1 S3 CoursDocument21 pagesCompta de Gestion 1 S3 CoursKhadija TaghiamPas encore d'évaluation

- Cours de Comptabilité AnalytiqueDocument65 pagesCours de Comptabilité AnalytiqueZakaryae Affari100% (1)

- Comptabilit Analytique S3 1 13Document13 pagesComptabilit Analytique S3 1 13Do Bong Soon powerPas encore d'évaluation

- Chapitre 3 APA-1Document16 pagesChapitre 3 APA-1AichadjijiPas encore d'évaluation

- Comptabilité AnalytiqueDocument5 pagesComptabilité AnalytiqueLandryshopPas encore d'évaluation

- Comptabilité Analytique de Gestion EntrepriseDocument88 pagesComptabilité Analytique de Gestion EntrepriseCheikh NgomPas encore d'évaluation

- Cours de Comptabilite AnalytiqueDocument20 pagesCours de Comptabilite AnalytiqueSaad Bouza100% (1)

- Chapitre 2 Incorporation Des Charges Et Des ProduitsDocument7 pagesChapitre 2 Incorporation Des Charges Et Des Produitsdhahri nourhenPas encore d'évaluation

- Compta Ana Part 1Document41 pagesCompta Ana Part 1Wakil EllmaaPas encore d'évaluation

- Compta de GestionDocument5 pagesCompta de Gestionwizzi0006Pas encore d'évaluation

- 2 2024 Ismagi CDG Comptabilite Analytique VFDocument51 pages2 2024 Ismagi CDG Comptabilite Analytique VFFatima ZahraPas encore d'évaluation

- Comptabilité Analytique FC Janvier 2024 20240325Document38 pagesComptabilité Analytique FC Janvier 2024 20240325franckyraveloson6Pas encore d'évaluation

- Comptabilité Analytique FC Janvier 2024 20240424Document50 pagesComptabilité Analytique FC Janvier 2024 20240424donnalrn0Pas encore d'évaluation

- Comptabilità Analytique FC Janvier 2024 20240430Document61 pagesComptabilità Analytique FC Janvier 2024 20240430kantoniaina RABEMANANJARAPas encore d'évaluation

- Support Seq 1 Grain 3Document6 pagesSupport Seq 1 Grain 3mouhamed aminePas encore d'évaluation

- Support de Cours Comptabilité AnalytiqueDocument28 pagesSupport de Cours Comptabilité AnalytiqueRania DaiPas encore d'évaluation

- Comptabilité Analytique (Cout Complet)Document19 pagesComptabilité Analytique (Cout Complet)Saïd MedinatPas encore d'évaluation

- Comptabilite AnalytiqueDocument46 pagesComptabilite AnalytiqueOmar ELPas encore d'évaluation

- Analyse Des Coûts Et Prise de DécisionDocument13 pagesAnalyse Des Coûts Et Prise de DécisionMehdi Ben ahmedPas encore d'évaluation

- La Méthode Des Coûts Compatibilité Analytique 2emeDocument8 pagesLa Méthode Des Coûts Compatibilité Analytique 2emeJunior Adya100% (1)

- Contrôle de Gestion StratégiqueDocument37 pagesContrôle de Gestion StratégiquekanicetgildasPas encore d'évaluation

- LA COMPTABILITE ANALYTIQUE I Gestion 2021Document14 pagesLA COMPTABILITE ANALYTIQUE I Gestion 2021Khadidiatou KontéPas encore d'évaluation

- Cours CAEDocument46 pagesCours CAEMohamed OumlalaPas encore d'évaluation

- Comptabilite de Gestion 1Document23 pagesComptabilite de Gestion 1mamoudoukeneme8Pas encore d'évaluation

- Compta Ana-Fc1Document13 pagesCompta Ana-Fc1Innocent BIAPas encore d'évaluation

- 2-Le Cout Complet Et ProlongementDocument58 pages2-Le Cout Complet Et ProlongementWiwul WiamPas encore d'évaluation

- Ir Etud EsmaDocument14 pagesIr Etud Esmainou1958Pas encore d'évaluation

- Compta de Gestion SchémasDocument3 pagesCompta de Gestion SchémasYassine BayiPas encore d'évaluation

- 333 CH1 Centre D'analyse Vitonia 2022 2023Document16 pages333 CH1 Centre D'analyse Vitonia 2022 2023Mhand ATLAGHPas encore d'évaluation

- Cours de Compta-AnalytiqueDocument56 pagesCours de Compta-AnalytiqueOne pac100% (1)

- Objectif de Sã©ance 1,2,3Document10 pagesObjectif de Sã©ance 1,2,3Louis AndéPas encore d'évaluation

- Compta Analytique L1 InsgDocument25 pagesCompta Analytique L1 InsgDonedy MOUSSAVOU MBOUMBAPas encore d'évaluation

- Séance 2Document5 pagesSéance 2Ayoub officielPas encore d'évaluation

- Corrigé - Série 3 - QCM - Exercices 1 - .4Document5 pagesCorrigé - Série 3 - QCM - Exercices 1 - .4mouradPas encore d'évaluation

- Chapitre 1 Rappel Sur Le Cout Complet ...Document5 pagesChapitre 1 Rappel Sur Le Cout Complet ...Osmän Abdøu IbrPas encore d'évaluation

- Compta Ana CoursDocument97 pagesCompta Ana CoursJibhar samuel KromanPas encore d'évaluation

- رفع التجريم عن فعل التسيير على ضوء التعليمة الرئاسية 02-2021Document11 pagesرفع التجريم عن فعل التسيير على ضوء التعليمة الرئاسية 02-2021Rafik AounePas encore d'évaluation

- Stratégie FinancièreDocument12 pagesStratégie FinancièreKarimPas encore d'évaluation

- Organisation de La Force de VenteDocument9 pagesOrganisation de La Force de VenteDiomandéPas encore d'évaluation

- Guide Des Bonnes Pratiques Du Dialogue Social en TunisieDocument28 pagesGuide Des Bonnes Pratiques Du Dialogue Social en TunisieYassine GuemriPas encore d'évaluation

- Determination de L'Assiette de La Zakat Des Banques IslamiquesDocument207 pagesDetermination de L'Assiette de La Zakat Des Banques IslamiquesZaid Soufiane100% (1)

- Serie Exercice InvestissementDocument4 pagesSerie Exercice InvestissementFatma RachdiPas encore d'évaluation

- Mtarre ResumeDocument1 pageMtarre Resumemarouane.tarriPas encore d'évaluation

- Comment Aborder Le Marche Du TravailDocument32 pagesComment Aborder Le Marche Du TravailTchakounte NjodaPas encore d'évaluation

- Etude Et Recherche CommercialeDocument66 pagesEtude Et Recherche CommercialeAsmaa LebdaouiPas encore d'évaluation

- Presentation Des EcolesDocument101 pagesPresentation Des EcolesKouadio Franck Nathanaël YAOPas encore d'évaluation

- Repoting Societe AltidaDocument126 pagesRepoting Societe AltidaAbdelmounimHamdounPas encore d'évaluation

- BORNSZTEIN Adrien MGT2AchatDocument45 pagesBORNSZTEIN Adrien MGT2AchatEliyÿzer Sarukichie Vanishe-Vortex DrivePas encore d'évaluation

- La Stratégie de Propriété IntellectuelleDocument7 pagesLa Stratégie de Propriété IntellectuelleCharlotte EbangaPas encore d'évaluation

- Com Jdedwards JasDocument6 pagesCom Jdedwards JaskanouPas encore d'évaluation

- Corrigé DSCG Finance 2011Document9 pagesCorrigé DSCG Finance 2011smatiPas encore d'évaluation

- Série 3Document4 pagesSérie 3Nawres AbdallahPas encore d'évaluation

- Série 1 - IAS - IFRS - Master ICFFDocument4 pagesSérie 1 - IAS - IFRS - Master ICFFŽahra Ňah IdPas encore d'évaluation

- Le No Code Et Les Effets Organisationnels de La Démocratisation Logicielle: Du Mythe Aux PratiquesDocument23 pagesLe No Code Et Les Effets Organisationnels de La Démocratisation Logicielle: Du Mythe Aux PratiquesOthmane BENCHEKROUNPas encore d'évaluation

- Memoire Online - Rapport..Document7 pagesMemoire Online - Rapport..usigouriPas encore d'évaluation

- PWC CDP 2014-08-26 MementoifrsDocument2 pagesPWC CDP 2014-08-26 MementoifrsDalal ZouhdiPas encore d'évaluation

- Fiches S4 - Droit FiscalDocument30 pagesFiches S4 - Droit FiscalTRADUCTIONS ASSERMENTEESPas encore d'évaluation

- Uib Etats Financiers Annuels Individuels 31 12 2019 PDFDocument55 pagesUib Etats Financiers Annuels Individuels 31 12 2019 PDFAmeni KharrazPas encore d'évaluation

- TP 3 AfDocument2 pagesTP 3 Afkarima elbazPas encore d'évaluation

- Types de PlacementDocument4 pagesTypes de PlacementHamdi FekkakPas encore d'évaluation

- Rapport - Recoing Jacqyety SARLDocument83 pagesRapport - Recoing Jacqyety SARLIslam El OusroutiPas encore d'évaluation

- La Gestion de Trésorerie Dans L'industrieDocument30 pagesLa Gestion de Trésorerie Dans L'industrielchinoisPas encore d'évaluation

- Seminaire 092019 M1 SP Et DU Intervenant VV3Document120 pagesSeminaire 092019 M1 SP Et DU Intervenant VV3ALAN NASIRPas encore d'évaluation