BC 67 CDF 235 FFB 2 CB 4626

BC 67 CDF 235 FFB 2 CB 4626

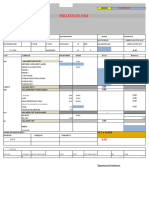

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- 1BP0652 - 20190801 - Fiche de Paie - 0080519 PDFDocument2 pages1BP0652 - 20190801 - Fiche de Paie - 0080519 PDFionut setinPas encore d'évaluation

- Fiche de Paie PDFDocument2 pagesFiche de Paie PDFArsène100% (1)

- Traitement de Salaire Papa ToureDocument2 pagesTraitement de Salaire Papa TouretouredjibrillayPas encore d'évaluation

- Ats HamdlouDocument2 pagesAts Hamdlourabah hibouch100% (3)

- Bulletin de SalaireDocument3 pagesBulletin de SalairechoaibirkiPas encore d'évaluation

- Exercice Sur La Paie PDFDocument5 pagesExercice Sur La Paie PDFMani Falou Énigme100% (1)

- Intelligentsia CorporationDocument4 pagesIntelligentsia CorporationLachance Awounang12Pas encore d'évaluation

- Correction TD7 Comptabilité UCADocument4 pagesCorrection TD7 Comptabilité UCAbaptisteroucan15Pas encore d'évaluation

- TD Dif Encg1Document37 pagesTD Dif Encg1khadija gh67% (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Perreira Jordy 072020 PDFDocument1 pagePerreira Jordy 072020 PDFGuillan Belo100% (1)

- BULLETIN DE PAIE KhouloudDocument3 pagesBULLETIN DE PAIE KhouloudMing YuePas encore d'évaluation

- Bossogueno Giroud Debeux Cayuela Emma-Lyne Sara Nicolas Tristan SaeDocument2 pagesBossogueno Giroud Debeux Cayuela Emma-Lyne Sara Nicolas Tristan Saeapi-717403264Pas encore d'évaluation

- Révision DAHIDocument8 pagesRévision DAHIAhdbaba EBYPas encore d'évaluation

- Correction Applications Cours 1Document31 pagesCorrection Applications Cours 1kaoutarafilal1999Pas encore d'évaluation

- Corriger EFF 2015 (V1)Document2 pagesCorriger EFF 2015 (V1)mix raiPas encore d'évaluation

- Corrigé TD 4 AdfDocument1 pageCorrigé TD 4 AdfMr Moctar DEMIPas encore d'évaluation

- CgsDocument32 pagesCgsMaherOsmane100% (1)

- TD GP Dec 2023 - 034334Document6 pagesTD GP Dec 2023 - 034334calvinassongmoPas encore d'évaluation

- Correction TD 1 CAG Incorporation Des ChargesDocument7 pagesCorrection TD 1 CAG Incorporation Des ChargesMehdi Ben ahmedPas encore d'évaluation

- Travail Pratique d'initiation à l'entrepreneuriat.docxDocument10 pagesTravail Pratique d'initiation à l'entrepreneuriat.docxExaucée MandandaPas encore d'évaluation

- 2018 02 01 Montage Financier À La Portée de TousDocument26 pages2018 02 01 Montage Financier À La Portée de Touskalu OBIKEPas encore d'évaluation

- Etude de Cas - Choix Dinvestissement Dans Un Avenir CertainDocument16 pagesEtude de Cas - Choix Dinvestissement Dans Un Avenir Certaintindi elviPas encore d'évaluation

- Choix D - InvestissementDocument2 pagesChoix D - InvestissementAbdellatif ElaayadiPas encore d'évaluation

- Chapitre 10 Les Projets DinvestissementDocument14 pagesChapitre 10 Les Projets DinvestissementHamey CISSEPas encore d'évaluation

- TEST 2022-2023 EvaluationDocument3 pagesTEST 2022-2023 EvaluationKhadidja KhlPas encore d'évaluation

- Corigé Type Série N°01 Diagnostic FinancierDocument6 pagesCorigé Type Série N°01 Diagnostic FinanciermolebsiretdPas encore d'évaluation

- cfe-o-09-03-cDocument2 pagescfe-o-09-03-ctadjou kaharPas encore d'évaluation

- Devoir MR DjomoDocument5 pagesDevoir MR DjomoChristian NTPas encore d'évaluation

- 14 PDFDocument3 pages14 PDFachrefPas encore d'évaluation

- ACTC ComptabilitéDocument1 pageACTC ComptabilitéClaude TandriniainaPas encore d'évaluation

- Examen TD 2022 Mars Avec CorrectionDocument3 pagesExamen TD 2022 Mars Avec CorrectionvcbbqtydhpPas encore d'évaluation

- Gestion CDocument7 pagesGestion Cmohamedkaroui88Pas encore d'évaluation

- 612a0b38cb788sujet Corrige de Fiscalite Bts Finances ComptabiliDocument8 pages612a0b38cb788sujet Corrige de Fiscalite Bts Finances Comptabilinanguiyann13Pas encore d'évaluation

- Accompagnement À La Mise en Place de Structures de Recherche, DéveloppementDocument2 pagesAccompagnement À La Mise en Place de Structures de Recherche, DéveloppementdoctissimoPas encore d'évaluation

- Baccalaureat BlancDocument7 pagesBaccalaureat BlancIdriss BahidaPas encore d'évaluation

- Leçon 2 Soldes Significatifs de GestionDocument6 pagesLeçon 2 Soldes Significatifs de Gestionningsa ikouyou Efrem100% (1)

- Corrigé Exo GFDocument4 pagesCorrigé Exo GFMoha Ktr0% (1)

- ComptaDocument6 pagesComptaAbdoul Moustalif NanaPas encore d'évaluation

- Serie 3 AdfDocument3 pagesSerie 3 Adfnourchene saidiPas encore d'évaluation

- Fiche 2Document21 pagesFiche 2Hugo LernouldPas encore d'évaluation

- Examen FE 2021Document4 pagesExamen FE 2021etdrichabanePas encore d'évaluation

- 30Document2 pages30assyl.dhifiPas encore d'évaluation

- 10Document3 pages10R SPas encore d'évaluation

- Correction Cas 1 Td3Document19 pagesCorrection Cas 1 Td3nbn ggPas encore d'évaluation

- Corrigé DCG Finance Dentreprise 2009Document7 pagesCorrigé DCG Finance Dentreprise 2009KrisLliannePas encore d'évaluation

- Cas Pratique CorrigéDocument13 pagesCas Pratique CorrigéwakrimsaraPas encore d'évaluation

- 11Document3 pages11sorel FUKASOPas encore d'évaluation

- Ana Fi Exo CorrigeDocument9 pagesAna Fi Exo Corrigevoahirana.rakotoarinaivoPas encore d'évaluation

- 2 - Corigé Normes Compt. Internationales 2004Document8 pages2 - Corigé Normes Compt. Internationales 2004Sofiane AssouakPas encore d'évaluation

- Proposition de Canevas de business plan-- partie 3Document9 pagesProposition de Canevas de business plan-- partie 3colonel.diallo19Pas encore d'évaluation

- 98Document2 pages98assyl.dhifiPas encore d'évaluation

- Etudes, Conseil Et Assistance Technique Aux EntreprisesDocument2 pagesEtudes, Conseil Et Assistance Technique Aux EntreprisesSafwen Ben HniniPas encore d'évaluation

- Fe TCG Seq 2Document12 pagesFe TCG Seq 2Brice TatiagPas encore d'évaluation

- Développement Des Applications de Géo-LocalisationDocument2 pagesDéveloppement Des Applications de Géo-Localisationlefi daoudPas encore d'évaluation

- Ière IèmeDocument2 pagesIère IèmeChokri AouinaPas encore d'évaluation

- 2-IFRS-Applications Et CorrigésDocument15 pages2-IFRS-Applications Et CorrigésAdrian Kouamou100% (1)

- Fiche Projet N 35 Unité de Production de Fruits Confits: Objet: Il S'agit de La Création D'une Unité deDocument3 pagesFiche Projet N 35 Unité de Production de Fruits Confits: Objet: Il S'agit de La Création D'une Unité deFayçal BenhamidatPas encore d'évaluation

- Gestion 2Document3 pagesGestion 2Hilasse SawadogoPas encore d'évaluation

- Applications Chap 23Document4 pagesApplications Chap 23ZAMARIPas encore d'évaluation

- M208 Budget D'investissementDocument2 pagesM208 Budget D'investissementHAMMOU KAMELPas encore d'évaluation

- Fnda Canevas 1Document7 pagesFnda Canevas 1zinsourominPas encore d'évaluation

- Gestion Budgetaire MTP Tsge 39 44Document6 pagesGestion Budgetaire MTP Tsge 39 44youness aftyssPas encore d'évaluation

- Elts de CorrectionDocument2 pagesElts de CorrectionZaraa TitimaPas encore d'évaluation

- Exercice Sur Choix DinvestissementDocument5 pagesExercice Sur Choix DinvestissementAchraf ElPas encore d'évaluation

- Td de Comptabilité Analytique l3 UpgcDocument6 pagesTd de Comptabilité Analytique l3 UpgcYougel TraorePas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Dossier MarketingDocument15 pagesDossier Marketingapi-709927060Pas encore d'évaluation

- Sae Livrable-1-30Document30 pagesSae Livrable-1-30api-709927060Pas encore d'évaluation

- DM Fiscalité Sur Les Activités Hospitalière, Code NACE: 86.10ZDocument4 pagesDM Fiscalité Sur Les Activités Hospitalière, Code NACE: 86.10Zapi-709927060Pas encore d'évaluation

- Synthèse OPEU Du 07 Septembre 2023Document8 pagesSynthèse OPEU Du 07 Septembre 2023api-709927060Pas encore d'évaluation

- F 01 XMD 00 GRM 116529-27 PDFDocument1 pageF 01 XMD 00 GRM 116529-27 PDFYassine HbxPas encore d'évaluation

- Bulletin de Salaire: Ministère Des Finances Et Du BudgetDocument2 pagesBulletin de Salaire: Ministère Des Finances Et Du Budgetaliou diopPas encore d'évaluation

- Matrice HS KamalDocument20 pagesMatrice HS KamalKamal AdihamouPas encore d'évaluation

- Feuille de Paie 4Document2 pagesFeuille de Paie 4coolbil123lovePas encore d'évaluation

- Bulletin 2022 06 911Document2 pagesBulletin 2022 06 911raphael10fourdin100% (1)

- Fiche de Paie Marwa ..Document1 pageFiche de Paie Marwa ..nfzc2tmv7bPas encore d'évaluation

- Grille de Salaire FO Apprentis Dauteuil 2022Document12 pagesGrille de Salaire FO Apprentis Dauteuil 2022cupidon92110Pas encore d'évaluation

- BULT - NOR - 202307 - T07 A0104 000001063645 001 01 192025012942316 01045001 - UnlockedDocument2 pagesBULT - NOR - 202307 - T07 A0104 000001063645 001 01 192025012942316 01045001 - Unlockedrichard-anthony09100% (1)

- Guide Gestion PaieDocument28 pagesGuide Gestion PaiemansouriPas encore d'évaluation

- Etat Disa 2021Document9 pagesEtat Disa 2021OLGA PATRICIA OPELI epse BLE NORLANDER100% (1)

- Calcul Prime de RendementDocument1 pageCalcul Prime de RendementAbdelkader BoutouriaPas encore d'évaluation

- Exercice À Faire À La Maison (Corrigé Ex 2)Document1 pageExercice À Faire À La Maison (Corrigé Ex 2)Lolilolo100% (1)

- Bulletin 2022 08 BH3Document2 pagesBulletin 2022 08 BH3Nassim BoukarchouhPas encore d'évaluation

- Bulletin Du Mois October 2022Document86 pagesBulletin Du Mois October 2022Alpha MariamPas encore d'évaluation

- Smig Au Cameroun - Recherche GoogleDocument1 pageSmig Au Cameroun - Recherche GooglesophisteclairePas encore d'évaluation

- Bulletin 2022 12 553Document2 pagesBulletin 2022 12 553Lucie Burtin100% (1)

- Bulletin de Paie MR NAJI-2024Document13 pagesBulletin de Paie MR NAJI-2024stilodaftarPas encore d'évaluation

- Paie Avec Etat 9421Document95 pagesPaie Avec Etat 9421Mohamed Hilal BoulboulPas encore d'évaluation

- Cacul SalaireDocument9 pagesCacul SalaireRabiâaPas encore d'évaluation

- Calcul de La Paie Fiche de Paie 1Document21 pagesCalcul de La Paie Fiche de Paie 1Exactly010% (1)

- Salaire Du 04 2022Document2 pagesSalaire Du 04 2022kuam oPas encore d'évaluation

- Régularisation de l'IRDocument2 pagesRégularisation de l'IRMedBen100% (1)