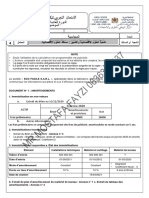

N° de Compte

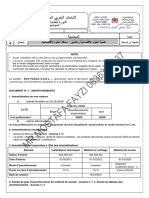

N° de Compte

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- SIMILI COMPT SC ECO JUIN 2020 VFDocument8 pagesSIMILI COMPT SC ECO JUIN 2020 VFBelmanti AhmedPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Examen 2019 Session Normale SujetDocument7 pagesExamen 2019 Session Normale SujetSimozer CesarsimozerPas encore d'évaluation

- Comptabilité SE SNDocument10 pagesComptabilité SE SNAyoub FakirPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2019 Session Rattrapage Sujet PDFDocument6 pagesExamen Comptabilite 2 Bac Eco 2019 Session Rattrapage Sujet PDFSimozer CesarsimozerPas encore d'évaluation

- Examen 2bac Comptabilite Maths Financieres SGC 2019 NormaleDocument9 pagesExamen 2bac Comptabilite Maths Financieres SGC 2019 NormaleHasnae SabilPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2019 Session Rattrapage Sujet PDFDocument9 pagesExamen Comptabilite 2 Bac SGC 2019 Session Rattrapage Sujet PDFSimozer CesarsimozerPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2018 Session Rattrapage SujetDocument9 pagesExamen Comptabilite 2 Bac SGC 2018 Session Rattrapage SujetzakiPas encore d'évaluation

- 51NSDocument8 pages51NSKacem BenlabsirPas encore d'évaluation

- GSA 2BAC 1819 EB1 GE ComptabiliteDocument3 pagesGSA 2BAC 1819 EB1 GE ComptabiliteAbdenbiBelghitiPas encore d'évaluation

- Bac 2018 ÉcoDocument7 pagesBac 2018 Écomouad charnanePas encore d'évaluation

- Examens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RDocument13 pagesExamens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RMohamedCharifPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2016 Session Rattrapage SujetDocument8 pagesExamen Comptabilite 2 Bac SGC 2016 Session Rattrapage SujetmedPas encore d'évaluation

- Examen Comptabilite 2bac Eco 2020 Normale SujetDocument6 pagesExamen Comptabilite 2bac Eco 2020 Normale SujetProff EcoPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2018 Session Normale SujetDocument9 pagesExamen Comptabilite 2 Bac SGC 2018 Session Normale SujetSasukePas encore d'évaluation

- Simili 2020Document5 pagesSimili 2020Meryem OumadPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2020 Rattrapage SujetDocument5 pagesExamen Comptabilite 2 Bac Eco 2020 Rattrapage SujetabdlkrimfcbPas encore d'évaluation

- Devoir 3 Modele 2 Comptabilite 2 Bac Eco Semestre 2Document6 pagesDevoir 3 Modele 2 Comptabilite 2 Bac Eco Semestre 2AmgharPas encore d'évaluation

- Controle N°2: Matière Comptabilité Générale Et Math Fin Durée Prof Bouanane Mohamed 1h30minDocument2 pagesControle N°2: Matière Comptabilité Générale Et Math Fin Durée Prof Bouanane Mohamed 1h30minBOUANANE MohamedPas encore d'évaluation

- Examen-Comptabilite-2bac National Expérimental 2022Document6 pagesExamen-Comptabilite-2bac National Expérimental 2022FAYZI MOSTAFA67% (3)

- Comptabilit Et Maths Financi Res - Rattrapage Option SC GST ComptableDocument8 pagesComptabilit Et Maths Financi Res - Rattrapage Option SC GST ComptableboutainaPas encore d'évaluation

- Examen Comptabilite Sciences de Gestion Comptable 2015 Session Rattrapage EnnonceDocument8 pagesExamen Comptabilite Sciences de Gestion Comptable 2015 Session Rattrapage EnnonceSimozer CesarsimozerPas encore d'évaluation

- فروض المحاسبة والرياضيات المالية الثانية باك مسلك علوم التدبير المحاسباتي الدورة الثانية المرحلة 2 النموذج 1 غ.مDocument6 pagesفروض المحاسبة والرياضيات المالية الثانية باك مسلك علوم التدبير المحاسباتي الدورة الثانية المرحلة 2 النموذج 1 غ.مFatima RkibaPas encore d'évaluation

- Examen Comptabilite 2bac SGC 2020 Session Rattrapage SujetDocument8 pagesExamen Comptabilite 2bac SGC 2020 Session Rattrapage SujetboulifamarouanPas encore d'évaluation

- 11Document6 pages11katakitoPas encore d'évaluation

- GSA 2BAC 1920 EB1 GE ComptabiliteDocument5 pagesGSA 2BAC 1920 EB1 GE Comptabilitecontact.fondationmobadaraPas encore d'évaluation

- Examen Comptabilite 2bac Eco 2020 Rattrapage SujetDocument5 pagesExamen Comptabilite 2bac Eco 2020 Rattrapage SujetIkram beautyPas encore d'évaluation

- Examen Comptabilite 2bac SGC 2020 Session Normale SujetDocument8 pagesExamen Comptabilite 2bac SGC 2020 Session Normale SujetProff EcoPas encore d'évaluation

- Sujet - Examen Blanc - Mai 2019 - Compta - SeDocument4 pagesSujet - Examen Blanc - Mai 2019 - Compta - SeRania MajdoubiPas encore d'évaluation

- Examen National Expérimental de Comptabilité 2022 Session NormalDocument9 pagesExamen National Expérimental de Comptabilité 2022 Session NormalFAYZI MOSTAFAPas encore d'évaluation

- 13Document6 pages13katakitoPas encore d'évaluation

- Devoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2Document5 pagesDevoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2AbdyouFNPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2015 Session Rattrapage SujetDocument6 pagesExamen Comptabilite 2 Bac Eco 2015 Session Rattrapage SujetSimozer CesarsimozerPas encore d'évaluation

- Examens Nationaux 2bac Sciences Economiques Comptabilite 2015 RattrapageDocument10 pagesExamens Nationaux 2bac Sciences Economiques Comptabilite 2015 Rattrapagecalabi mozartPas encore d'évaluation

- Comptabilité 2016 TGCDocument7 pagesComptabilité 2016 TGCKhàliddinøù KhàlidPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2018 Session Rattrapage SujetDocument7 pagesExamen Comptabilite 2 Bac Eco 2018 Session Rattrapage SujetkatakitoPas encore d'évaluation

- Examen Comptabilite Sciences Economiques 2018 Session Rattrapage SujetDocument7 pagesExamen Comptabilite Sciences Economiques 2018 Session Rattrapage SujetkatakitoPas encore d'évaluation

- Examens Nationaux 2bac Comptabilite 2018 RDocument12 pagesExamens Nationaux 2bac Comptabilite 2018 Rrida.chrikiPas encore d'évaluation

- sr2015 12Document6 pagessr2015 12Hanan ErgPas encore d'évaluation

- Devoir 2 Modele 1 Comptabilite 2 Bac SGC Semestre 1Document2 pagesDevoir 2 Modele 1 Comptabilite 2 Bac SGC Semestre 1AbdenbiBelghiti100% (2)

- Contrôle Continu N°3Document1 pageContrôle Continu N°3MOHAMEDPas encore d'évaluation

- Epreuve E2Document9 pagesEpreuve E2Lamyae ez- zghariPas encore d'évaluation

- Examens National 2bac Se Compt 2011 NDocument9 pagesExamens National 2bac Se Compt 2011 NOumaima El AmraouiPas encore d'évaluation

- 51NS 2Document8 pages51NS 2boutainaPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2014 Session Normale SujetDocument6 pagesExamen Comptabilite 2 Bac Eco 2014 Session Normale SujetSimozer CesarsimozerPas encore d'évaluation

- Exercice Corrigé de Comptabilité Sur Les Travaux DDocument8 pagesExercice Corrigé de Comptabilité Sur Les Travaux DLahcen Moujane Nait IchouPas encore d'évaluation

- Comptagc 2019 RattDocument3 pagesComptagc 2019 RattchaimaaPas encore d'évaluation

- Simili 2Document6 pagesSimili 2Slow DeathPas encore d'évaluation

- Contrôle N°2S2 GlobalDocument4 pagesContrôle N°2S2 GlobalDoha KninirPas encore d'évaluation

- Enoncé Examen National Session Normale 20114Document4 pagesEnoncé Examen National Session Normale 20114Ali Janati IdrissiPas encore d'évaluation

- Examens Nationaux 2bac Sciences Economiques Comptabilite 2017 RattrapageDocument12 pagesExamens Nationaux 2bac Sciences Economiques Comptabilite 2017 Rattrapageazzouzisaad34Pas encore d'évaluation

- Bac Blanc 2019Document9 pagesBac Blanc 2019LabidiKhaledPas encore d'évaluation

- ZEDYPAT - GIF BLANC 2024 - COBEMSO OkDocument10 pagesZEDYPAT - GIF BLANC 2024 - COBEMSO OkpatricdongmoPas encore d'évaluation

- Bac Pro - Comptabilité - Partie 1 - Matin-1Document11 pagesBac Pro - Comptabilité - Partie 1 - Matin-1Mehdi BOUZINAPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2015 Session Normale SujetDocument8 pagesExamen Comptabilite 2 Bac SGC 2015 Session Normale SujetELAMRANIYOUSSEFPas encore d'évaluation

- Etude de Cas Décembre 2023Document5 pagesEtude de Cas Décembre 2023Snoussi OussamaPas encore d'évaluation

- Examen Comptabilite 2bac SGC 2021 Session Rattrapage SujetDocument8 pagesExamen Comptabilite 2bac SGC 2021 Session Rattrapage SujetboutzgzaouinePas encore d'évaluation

- Sciences Economiques Comptabilité N°5 - Samedi 04 Avril 2020Document6 pagesSciences Economiques Comptabilité N°5 - Samedi 04 Avril 2020Touaiti RabiiPas encore d'évaluation

- Examen Comptabilite 2bac SGC 2023 Session Normale SujetDocument11 pagesExamen Comptabilite 2bac SGC 2023 Session Normale Sujetrhali rhadiouiniPas encore d'évaluation

- Les Metiers Les Plus Remunerateur Au Maroc en 2021Document12 pagesLes Metiers Les Plus Remunerateur Au Maroc en 2021Ben Elmaati MouhssinePas encore d'évaluation

- 115 Colliot-Thélène Le Matérialisme Historique A Aussi Une HistoireDocument8 pages115 Colliot-Thélène Le Matérialisme Historique A Aussi Une HistoireJavier PerellóPas encore d'évaluation

- Girbau - AcabadosDocument12 pagesGirbau - Acabadosmairimsp2003Pas encore d'évaluation

- Jean-Luc Bailly: Production Et Création MonétaireDocument18 pagesJean-Luc Bailly: Production Et Création MonétaireAtterres100% (1)

- Exposé Yield ManagementDocument10 pagesExposé Yield Managementdjibril.cigaPas encore d'évaluation

- Chap1 - Module Introduction Propriété Intellectuelle - UnlockedDocument19 pagesChap1 - Module Introduction Propriété Intellectuelle - UnlockedAhlemPas encore d'évaluation

- Traumatismes MIDocument24 pagesTraumatismes MIAbdou RahmouniPas encore d'évaluation

- Devoir de Synthèse N°3 - Sciences Physiques - Bac Sciences Exp (2011-2012) MR Sdiri AnisDocument4 pagesDevoir de Synthèse N°3 - Sciences Physiques - Bac Sciences Exp (2011-2012) MR Sdiri AnisMohamed SaidiPas encore d'évaluation

- Nombres Complexes Exercices de Maths en Terminale 422Document11 pagesNombres Complexes Exercices de Maths en Terminale 422dembelejacob719Pas encore d'évaluation

- Conseils A Un Jeune Redacteur de Rapports AdministratifsDocument5 pagesConseils A Un Jeune Redacteur de Rapports AdministratifsMc CourtneyPas encore d'évaluation

- TFC FabriceDocument57 pagesTFC FabriceInnocent JeremiePas encore d'évaluation

- Analyse Strategique 1Document65 pagesAnalyse Strategique 1onur14320Pas encore d'évaluation

- Cours Ob RgoDocument83 pagesCours Ob RgoaminePas encore d'évaluation

- Xamarin FormDocument1 705 pagesXamarin FormAyzy Ulany Florent100% (1)

- Enoncé FF - V2 2020Document12 pagesEnoncé FF - V2 2020Amine BoukaPas encore d'évaluation

- 5) La Vallée de L'ombre de La Mort PDFDocument9 pages5) La Vallée de L'ombre de La Mort PDFwilphi- servicesPas encore d'évaluation

- 7759 DadsfdsffqsDocument3 pages7759 DadsfdsffqsdsfsfPas encore d'évaluation

- Histoire de SamaelDocument2 pagesHistoire de Samaelearween66Pas encore d'évaluation

- Létude de Cas en Psychologie Clinique 4 Approches ThéoriquesDocument369 pagesLétude de Cas en Psychologie Clinique 4 Approches Théoriquesfatima zahra about el kamalPas encore d'évaluation

- Leadership Et Éthique: Définition Les Big Fives : Les 5 Traits Importants de La PersonnalitéDocument2 pagesLeadership Et Éthique: Définition Les Big Fives : Les 5 Traits Importants de La PersonnalitéNOURDINE EZZALMADIPas encore d'évaluation

- Journees Innovation Chronogramme 191222Document2 pagesJournees Innovation Chronogramme 191222Samson VichemeyPas encore d'évaluation

- Document 1er Vibratelier Communciation MortsDocument8 pagesDocument 1er Vibratelier Communciation Mortsjose josePas encore d'évaluation

- Cours D'initiation À La Recherche Scientifique Du Niger: Bilan de Dix ÉditionsDocument9 pagesCours D'initiation À La Recherche Scientifique Du Niger: Bilan de Dix ÉditionsPatrick KilembePas encore d'évaluation

- Liste 1Document4 pagesListe 1Duchel Amayana ayangmaPas encore d'évaluation

- Normes Et ValeursDocument42 pagesNormes Et Valeurshamza 7Pas encore d'évaluation

- Jules Huret, "Le Journal D'une Femme de Chambre" - Chez M. Octave MirbeauDocument4 pagesJules Huret, "Le Journal D'une Femme de Chambre" - Chez M. Octave MirbeauAnonymous 5r2Qv8aonfPas encore d'évaluation

- Chap 1Document5 pagesChap 1Ahmedou HacenPas encore d'évaluation

- Lyn Menu VF Ifrane 30 - 08 ModifieDocument1 pageLyn Menu VF Ifrane 30 - 08 ModifieAala-addine El BaghdadiPas encore d'évaluation

- Fin D'annéeDocument2 pagesFin D'annéeStéphanie GrimardPas encore d'évaluation

- Naar MalikaDocument90 pagesNaar MalikaSansy KabaPas encore d'évaluation