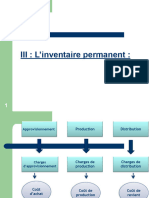

Chapitre 4 Gerer Les Stocks Et Les Approvisionnements (Applications)

Chapitre 4 Gerer Les Stocks Et Les Approvisionnements (Applications)

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- TD 3 Corrige Couts Complets Et RaeDocument22 pagesTD 3 Corrige Couts Complets Et RaeYassine GT100% (3)

- UE201920 - 121 Devoir IntecDocument64 pagesUE201920 - 121 Devoir IntecWahib YayaPas encore d'évaluation

- TD1. Approvisionnements Et Gestion de Stock: Exercice 1Document2 pagesTD1. Approvisionnements Et Gestion de Stock: Exercice 1ifati100% (3)

- Serie Revision N 1 Gestion Approvi Bac 2020Document5 pagesSerie Revision N 1 Gestion Approvi Bac 2020Mohamed Ajroud100% (9)

- Cours Integral de Comptabilite de ManagementDocument99 pagesCours Integral de Comptabilite de ManagementFolegwe Folegwe100% (2)

- Fiche de Révision 2018Document30 pagesFiche de Révision 2018Malek TissaouiPas encore d'évaluation

- Gestion Des Approvisionnements ch4, 5, 6Document60 pagesGestion Des Approvisionnements ch4, 5, 6btissam BAGHDOUS100% (1)

- Approche Systémique Des StocksDocument7 pagesApproche Systémique Des StocksCheikh Sidya AidaraPas encore d'évaluation

- Serie N°18 Approvisinnement Bac 2022Document16 pagesSerie N°18 Approvisinnement Bac 2022Sliti GhadaPas encore d'évaluation

- Chapitre 1 V ALORISAION-1Document4 pagesChapitre 1 V ALORISAION-1Moussa DiarraPas encore d'évaluation

- TD Esgis Gestion Stocks L3 LT M. Youbyt 2024Document5 pagesTD Esgis Gestion Stocks L3 LT M. Youbyt 2024emmangouetPas encore d'évaluation

- Chapitre 3Document6 pagesChapitre 3agboussou tally desire hervePas encore d'évaluation

- Chpat 3 et 4 Cours Compta Analytique SECO 2 UKV 2023 - 2024Document7 pagesChpat 3 et 4 Cours Compta Analytique SECO 2 UKV 2023 - 2024ngoyicedrickanyindaPas encore d'évaluation

- Les achats et les approvisionnements - exercice 12 - corrigéDocument5 pagesLes achats et les approvisionnements - exercice 12 - corrigéberardgrungePas encore d'évaluation

- TD1 PDFDocument2 pagesTD1 PDFHatim EzzaoufiPas encore d'évaluation

- Chapitre 3: La Gestion de Stock: Objectifs: La Catégorie de Stocks Les Méthodes Pour Valoriser Le StockDocument3 pagesChapitre 3: La Gestion de Stock: Objectifs: La Catégorie de Stocks Les Méthodes Pour Valoriser Le Stockfatouma youssoufPas encore d'évaluation

- 06Document8 pages06Siddick SouleymanePas encore d'évaluation

- Cours04 Mguc s614 Les StocksDocument4 pagesCours04 Mguc s614 Les StocksDiiee Fürstin JojoPas encore d'évaluation

- Compta A - Séance 2Document23 pagesCompta A - Séance 2Maraa KechhPas encore d'évaluation

- Série-2 Compétition - 1Document3 pagesSérie-2 Compétition - 1Mayssen SayediPas encore d'évaluation

- Compta Anal 5Document23 pagesCompta Anal 5Hermann CHEMEUHIPas encore d'évaluation

- E Learning Du 11 Octobre 2022Document4 pagesE Learning Du 11 Octobre 2022Mélissa HslPas encore d'évaluation

- Valorisation de StockDocument4 pagesValorisation de StockFadila CheradiPas encore d'évaluation

- Exercices 2023-2024 PigDocument5 pagesExercices 2023-2024 Pigfaithirvine5Pas encore d'évaluation

- 304 (2)Document7 pages304 (2)senzacervelloPas encore d'évaluation

- Devoir N°1 Fonctionnement 1er Semestre 2020Document5 pagesDevoir N°1 Fonctionnement 1er Semestre 2020SandersPas encore d'évaluation

- Cours de CA Chapitre N3Document16 pagesCours de CA Chapitre N3am ahPas encore d'évaluation

- Compta AnalgfDocument22 pagesCompta AnalgfHermann CHEMEUHIPas encore d'évaluation

- Exercice 3eme FicheDocument4 pagesExercice 3eme FicheHiba JenzriPas encore d'évaluation

- Fiche Séquence N°3 CAEDocument7 pagesFiche Séquence N°3 CAEMouzoun ZakaryaPas encore d'évaluation

- CHAPITRE 4 - L'INVENTAIRE PERMANENT ET LA VALORISATION DES SORTIES DE STOCK (Poly Étudiants)Document3 pagesCHAPITRE 4 - L'INVENTAIRE PERMANENT ET LA VALORISATION DES SORTIES DE STOCK (Poly Étudiants)thibaut darmagnacPas encore d'évaluation

- Cours Gestion Des Approvisionnements Chapitre I PRINCIPES GENERAUXDocument9 pagesCours Gestion Des Approvisionnements Chapitre I PRINCIPES GENERAUXnftlPas encore d'évaluation

- Dossier Eleve Valorisation Des StocksDocument6 pagesDossier Eleve Valorisation Des Stocksfafa16100% (1)

- Exercice SDocument2 pagesExercice SSoufiane NaniPas encore d'évaluation

- Évaluation Des StocksDocument5 pagesÉvaluation Des StocksSoulaiman HarrakPas encore d'évaluation

- L'inventaire PermanentDocument31 pagesL'inventaire PermanentErrab100% (1)

- CH 3 - Compt analytique-Stock-JAMÏ Jihad-En LigneDocument32 pagesCH 3 - Compt analytique-Stock-JAMÏ Jihad-En LigneOmar Been100% (1)

- Se 769rie1comptaanalytiqueDocument22 pagesSe 769rie1comptaanalytiqueZakaria NasriPas encore d'évaluation

- Compta Stocks1Document8 pagesCompta Stocks1Gregory KnuetsPas encore d'évaluation

- Support ApprotDocument14 pagesSupport ApprotSaadBourouisPas encore d'évaluation

- Chapitre 3 Série EnoncéDocument2 pagesChapitre 3 Série EnoncéYoussef ameurPas encore d'évaluation

- Chap4 - L'évaluation Des StocksDocument22 pagesChap4 - L'évaluation Des StocksAchraf BelmrharPas encore d'évaluation

- Évaluation Et Comptabilisation Des Stocks Et de Leurs VariationsDocument7 pagesÉvaluation Et Comptabilisation Des Stocks Et de Leurs VariationsKhalid JerroudiPas encore d'évaluation

- Chapitre 2 Le Coût de Revient de Marchandises VenduesDocument41 pagesChapitre 2 Le Coût de Revient de Marchandises VenduesZakaria Ait LahcenPas encore d'évaluation

- CHAPITRE 5 - ETUDIANTDocument7 pagesCHAPITRE 5 - ETUDIANTislem.chebil04Pas encore d'évaluation

- Chaptre 4 Evaluation Des Stocks - 19Document26 pagesChaptre 4 Evaluation Des Stocks - 19Abdelkhalek OuassiriPas encore d'évaluation

- Serie 3 TD Budget D'approvisionnementsDocument3 pagesSerie 3 TD Budget D'approvisionnementsuser thrPas encore d'évaluation

- 9 Exercices Corrigés Sur La Gestion Des StocksDocument34 pages9 Exercices Corrigés Sur La Gestion Des StocksaidasaidelaidPas encore d'évaluation

- 4 - Valorisation Des StocksDocument7 pages4 - Valorisation Des StocksSouad LaouinaPas encore d'évaluation

- La Valorisation Des Stocks-1Document5 pagesLa Valorisation Des Stocks-1MhvPas encore d'évaluation

- Methode Evaluation Stocks ExercicesDocument10 pagesMethode Evaluation Stocks ExercicesBencherqi MhamedPas encore d'évaluation

- Chapitre 2 - Gestion BTS McoDocument9 pagesChapitre 2 - Gestion BTS McoAmel BOUDIARPas encore d'évaluation

- Sém Couts CompletsDocument31 pagesSém Couts CompletsDjamal MohammediPas encore d'évaluation

- Inventaire Permanent Et Evaluation Des StocksDocument5 pagesInventaire Permanent Et Evaluation Des StockskouakouPas encore d'évaluation

- Evaluation Des StocksDocument8 pagesEvaluation Des StocksazzedineyamaouiPas encore d'évaluation

- 7gf55te0220 Partie 3 Des-Activites-corrigeDocument9 pages7gf55te0220 Partie 3 Des-Activites-corrigepbnghj8b2qPas encore d'évaluation

- Serie 3Document3 pagesSerie 3HibaPas encore d'évaluation

- Poly 1 Controle de Gestion l3 Aes 2023-2024Document36 pagesPoly 1 Controle de Gestion l3 Aes 2023-2024Laelia ChaplartPas encore d'évaluation

- Chap 3 - Evaluation Du StockDocument11 pagesChap 3 - Evaluation Du StockYounes AabaibouPas encore d'évaluation

- Série 5Document2 pagesSérie 5khvzyhrhkpPas encore d'évaluation

- Création d’entreprise: L’encyclopédie pour créer, développer, faire prospérer votre business et générer des revenus.D'EverandCréation d’entreprise: L’encyclopédie pour créer, développer, faire prospérer votre business et générer des revenus.Pas encore d'évaluation

- Cours 3 La Demande Et LoffreDocument12 pagesCours 3 La Demande Et LoffreSarah Ould kaciPas encore d'évaluation

- Gestion Des Appro Et Des StockesDocument36 pagesGestion Des Appro Et Des StockesntissarPas encore d'évaluation

- Examen MICRO22Document1 pageExamen MICRO22Mehenni Mohamed AminePas encore d'évaluation

- Fiche Synthèse 6Document3 pagesFiche Synthèse 6mohamed bouyrhadPas encore d'évaluation

- TD MacroDocument10 pagesTD MacroSaadiPas encore d'évaluation

- 2PPA - Partiel Prévisions Et Contrôle de Gestion 2 (Corrigé) 2009-2010Document3 pages2PPA - Partiel Prévisions Et Contrôle de Gestion 2 (Corrigé) 2009-2010bonnier2449Pas encore d'évaluation

- Comptabilité AprofondieDocument79 pagesComptabilité Aprofondienajwa benPas encore d'évaluation

- Cours Economie - Chapitre 3 PDocument55 pagesCours Economie - Chapitre 3 PBouchra BourassPas encore d'évaluation

- Compta Analytique 9 EtuDocument73 pagesCompta Analytique 9 EtuMharzi OmarPas encore d'évaluation

- Principales FormulesDocument2 pagesPrincipales FormulesTijane BarryPas encore d'évaluation

- N14-34-The Impact of The Volatility of The Exchange Rate On The Financial Performance of The Companies Empirical Literature Review PDFDocument14 pagesN14-34-The Impact of The Volatility of The Exchange Rate On The Financial Performance of The Companies Empirical Literature Review PDFHajar NAJIPas encore d'évaluation

- Chapitre 2 - Théories de La ValeurDocument3 pagesChapitre 2 - Théories de La ValeurmuhammedatilganPas encore d'évaluation

- Zollinger Lamarque Marketingbq PDFDocument9 pagesZollinger Lamarque Marketingbq PDFAthenaDonaPas encore d'évaluation

- Polycopies de Cours Gestion Budgetaire BELGHAOUTI Nacera 1 CompressedDocument105 pagesPolycopies de Cours Gestion Budgetaire BELGHAOUTI Nacera 1 CompressedAdlane AdlanePas encore d'évaluation

- Lexique MicroéconomieDocument13 pagesLexique Microéconomiebigbrother12345Pas encore d'évaluation

- Exercice 4Document1 pageExercice 4zanoustella546Pas encore d'évaluation

- Je Partage SES-Livreduprof-FA-Chap2 Avec VousDocument19 pagesJe Partage SES-Livreduprof-FA-Chap2 Avec Vouskady cdPas encore d'évaluation

- Cours 9Document22 pagesCours 9Meriem Nait AttiaPas encore d'évaluation

- Memoire Landry KikumuDocument88 pagesMemoire Landry KikumuBen LascarPas encore d'évaluation

- Corrigé de La Série N°2Document8 pagesCorrigé de La Série N°2Mohamed Boujnah100% (3)