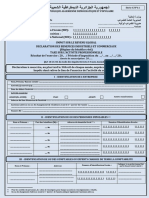

G17 IRG PVC LF 2021 FR

G17 IRG PVC LF 2021 FR

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- G51 IRG fr2023Document2 pagesG51 IRG fr2023Fikra Pap81% (128)

- G17Document2 pagesG17maitre.aissaoui.azizou64% (11)

- G51Document2 pagesG51Mohamed Djamel86% (98)

- G17 IRG PVC LF 22 FRDocument2 pagesG17 IRG PVC LF 22 FRSlimane Le96% (24)

- Attestation D'enregistrement - FRDocument3 pagesAttestation D'enregistrement - FRAnonymous ZDNBrrax100% (5)

- G11 IRG BIC FRDocument2 pagesG11 IRG BIC FRNadji bentracom100% (1)

- G01 IRG FRDocument6 pagesG01 IRG FRRedouane AbderrahmaniPas encore d'évaluation

- 21 Dfe Modif Personnes MoralesDocument3 pages21 Dfe Modif Personnes MoralesMohamed Camara100% (2)

- Taxe Etat EntreprenantDocument2 pagesTaxe Etat EntreprenantArsène TIA MAN86% (14)

- G17 IRG PVC LF 2021 FRDocument2 pagesG17 IRG PVC LF 2021 FRDjamel Rabehi93% (14)

- Declaration Annuelle de RevenuDocument1 pageDeclaration Annuelle de RevenuNacer Izri100% (3)

- Declaration de La Taxe Detat DentreprenantDocument2 pagesDeclaration de La Taxe Detat DentreprenantGédéon Akradji100% (3)

- Les Marques de Luxe Ont-Elles Tué Leurs Produits ?: Compréhension Des Écrits 25 PointsDocument3 pagesLes Marques de Luxe Ont-Elles Tué Leurs Produits ?: Compréhension Des Écrits 25 PointsMai Nguyen100% (1)

- GN°17 BleuDocument2 pagesGN°17 Bleubbadel.cc100% (1)

- G17 IRG PVC LF 2021 FRDocument2 pagesG17 IRG PVC LF 2021 FRdouakabdeka100% (1)

- G17 Ter IBS PVC Parts Sociales LF 2021 FRDocument2 pagesG17 Ter IBS PVC Parts Sociales LF 2021 FRhb6drhy4qf100% (2)

- G17 Bis IRG PVC Parts Sociales LF 2021 FRDocument2 pagesG17 Bis IRG PVC Parts Sociales LF 2021 FRKhal Beng100% (1)

- GN° 17 - Bis - IRG-Plus-Values de Cessions, À Titre Onéreux, D'actions, de Parts Sociales Et de Titres AssimilésDocument2 pagesGN° 17 - Bis - IRG-Plus-Values de Cessions, À Titre Onéreux, D'actions, de Parts Sociales Et de Titres AssimilésricardinoPas encore d'évaluation

- G51 G51 G51 G51 G51 G51 G51Document2 pagesG51 G51 G51 G51 G51 G51 G51haddadimohandsaidPas encore d'évaluation

- G51 IRG LF2023 FRDocument2 pagesG51 IRG LF2023 FRrkhelladi640100% (1)

- G17 Bis IRG PVC Parts Sociales LF 2021 FRDocument2 pagesG17 Bis IRG PVC Parts Sociales LF 2021 FRbillel.bounilPas encore d'évaluation

- BORDEREAU IRSA Vaovao - 330Document2 pagesBORDEREAU IRSA Vaovao - 330belomahaleoPas encore d'évaluation

- GN°51Document2 pagesGN°51fouedbel71680% (10)

- G51 - IRG - fr2023 320LOGTSDocument2 pagesG51 - IRG - fr2023 320LOGTSziane596490% (10)

- UntitledDocument2 pagesUntitledchaouki saad83% (6)

- G11 IRG BIC FR PDFDocument2 pagesG11 IRG BIC FR PDFwanassah keita100% (8)

- GN° 11 - IRG - Déclaration Des BIC (Régime Du Réel) Et TAPDocument2 pagesGN° 11 - IRG - Déclaration Des BIC (Régime Du Réel) Et TAPع بPas encore d'évaluation

- Situation SuiviDocument4 pagesSituation Suivisihemnouara.z18Pas encore d'évaluation

- M F Direction Générale Des Impôts DIW de Structure: Republique Algerienne Democratique Et Populaire Série G N°11Document2 pagesM F Direction Générale Des Impôts DIW de Structure: Republique Algerienne Democratique Et Populaire Série G N°11oziltwil53Pas encore d'évaluation

- G11 IRG BIC fr2023Document2 pagesG11 IRG BIC fr2023SEGHIR YACINE89% (9)

- GN°51 (IRG - Revenus Fonciers)Document2 pagesGN°51 (IRG - Revenus Fonciers)melissabelalouache476Pas encore d'évaluation

- Dfe Personnes PhysiquesDocument3 pagesDfe Personnes PhysiquesKouassi Geoffroy KouakouPas encore d'évaluation

- GN° 01 - IRG - fr2023Document8 pagesGN° 01 - IRG - fr2023cherifgormi2Pas encore d'évaluation

- 32 Contenu Dfe Personnes PhysiquesDocument2 pages32 Contenu Dfe Personnes PhysiquesArsène TIA MAN100% (1)

- RSP020F 16e PDFDocument1 pageRSP020F 16e PDFYoussef ElmPas encore d'évaluation

- TvaDocument1 pageTvaSAra AlOuanePas encore d'évaluation

- Calendrier FiscalDocument84 pagesCalendrier FiscalbenPas encore d'évaluation

- Demande de Financement en Leasing SNLDocument4 pagesDemande de Financement en Leasing SNLKamalo DZPas encore d'évaluation

- G01 IRG fr2023Document6 pagesG01 IRG fr2023SEGHIR YACINEPas encore d'évaluation

- g1 2023Document6 pagesg1 2023sales4Pas encore d'évaluation

- Formulaire - Transfert - Fonds07 04 24Document18 pagesFormulaire - Transfert - Fonds07 04 24rachiddPas encore d'évaluation

- GN° 11 - IRG - Déclaration Des BIC (Régime Du Réel) Et TAPDocument2 pagesGN° 11 - IRG - Déclaration Des BIC (Régime Du Réel) Et TAPcherifgormi2Pas encore d'évaluation

- Déclaration de ChomageDocument4 pagesDéclaration de ChomageBHLS CONSULTINGPas encore d'évaluation

- Formulaire D'instruction de Demande de CreditDocument4 pagesFormulaire D'instruction de Demande de CreditkouamengouanalexandrePas encore d'évaluation

- 25 DFC Personnes PhysiquesDocument3 pages25 DFC Personnes Physiquesconstyk18Pas encore d'évaluation

- 26 DFC Personnes MoralesDocument3 pages26 DFC Personnes MoralesMohamed Camara100% (1)

- CPS FinalDocument31 pagesCPS FinalAbdellah MarniPas encore d'évaluation

- Aac - 270f - 12i Attestation de RegulariteDocument1 pageAac - 270f - 12i Attestation de RegulariteBenbrahim MohammedPas encore d'évaluation

- Formulaire - Transfert - Fonds VideDocument3 pagesFormulaire - Transfert - Fonds ViderachiddPas encore d'évaluation

- Melouki AmelDocument2 pagesMelouki Amelkhericisaad4Pas encore d'évaluation

- 8303 Déclaration Du Résultat Fiscal ISDocument3 pages8303 Déclaration Du Résultat Fiscal ISLacenPas encore d'évaluation

- Declaration IRCMDocument1 pageDeclaration IRCM9pr8p2qmdgPas encore d'évaluation

- Adp 050f 15i 2 PDFDocument1 pageAdp 050f 15i 2 PDFMahmoud Etalbi BarcaPas encore d'évaluation

- Adp 050f 15i 2 PDFDocument1 pageAdp 050f 15i 2 PDFMahmoud Etalbi BarcaPas encore d'évaluation

- Offre Financiere-Consultation-35-2017 - Acquisition de Materiels InformatiquesDocument22 pagesOffre Financiere-Consultation-35-2017 - Acquisition de Materiels InformatiquesRAIAN ABBOUDIPas encore d'évaluation

- ACTE ENGAGEMENT Et D - Claration Sur L'honneurDocument7 pagesACTE ENGAGEMENT Et D - Claration Sur L'honneurmouhsinePas encore d'évaluation

- Déclaration de L'impôt Forfaitaire-op0-IdaratyDocument4 pagesDéclaration de L'impôt Forfaitaire-op0-IdaratyRhouma AzzaPas encore d'évaluation

- Les contrats immobiliers - 2e édition: Formalités et rédaction des clausesD'EverandLes contrats immobiliers - 2e édition: Formalités et rédaction des clausesPas encore d'évaluation

- Robots financiers et I.A.: Aspects pratiques et éthiquesD'EverandRobots financiers et I.A.: Aspects pratiques et éthiquesPas encore d'évaluation

- Politique et gestion des finances publiques: Québec et CanadaD'EverandPolitique et gestion des finances publiques: Québec et CanadaPas encore d'évaluation

- Des monnaies cryptées aux ICO: Un guide pour l'acheteur de tokens - Un manuel pour les entreprises émettrices de coinsD'EverandDes monnaies cryptées aux ICO: Un guide pour l'acheteur de tokens - Un manuel pour les entreprises émettrices de coinsPas encore d'évaluation

- Viva La Vida - Solo ViolinDocument3 pagesViva La Vida - Solo ViolinDaniel CarrilloPas encore d'évaluation

- LIR0397 - 082-085-ECRIV BAC - Les - Ecrivains - Du - BacDocument4 pagesLIR0397 - 082-085-ECRIV BAC - Les - Ecrivains - Du - BacJean MontenotPas encore d'évaluation

- 2024-16439-ASECNA-DGDD-DRHD-DRHDA DU 05-04-2024 Avis Recrutement Expert Audit FinancierDocument4 pages2024-16439-ASECNA-DGDD-DRHD-DRHDA DU 05-04-2024 Avis Recrutement Expert Audit FinanciergraciasmiyPas encore d'évaluation

- Urssaf Justificatif Declaration 2022 12 20230110 17h32Document1 pageUrssaf Justificatif Declaration 2022 12 20230110 17h32Romain dixPas encore d'évaluation

- 2 Eme Exercice Controle de Gestion BonDocument7 pages2 Eme Exercice Controle de Gestion Boncharles langmiaPas encore d'évaluation

- Philosophie - JusticeDocument2 pagesPhilosophie - JusticeAglaé HmnPas encore d'évaluation

- Chapitre 6 - Le Financement de L'économieDocument4 pagesChapitre 6 - Le Financement de L'économieMar WAPas encore d'évaluation

- AuchanDocument8 pagesAuchanyasminaa23Pas encore d'évaluation

- Basic-Fit Terms and ConditionsDocument14 pagesBasic-Fit Terms and Conditionstf9ycb9vfmPas encore d'évaluation

- 506tf20 Report On A Digital Euro Version FinaleDocument60 pages506tf20 Report On A Digital Euro Version FinaleNathaliePas encore d'évaluation

- Sarcophage PortonaccioDocument22 pagesSarcophage PortonaccioPépy HéquaibPas encore d'évaluation

- DNB SVT Juin 2015 517891Document5 pagesDNB SVT Juin 2015 517891heisenbergwernerkarl1998Pas encore d'évaluation

- La Voie Du Non-Attachement - DhiravamsaDocument221 pagesLa Voie Du Non-Attachement - DhiravamsaChristophe Landrieu100% (1)

- Rivalité Messi-Ronaldo - WikipédiaDocument1 pageRivalité Messi-Ronaldo - Wikipédiasekou doumbiaPas encore d'évaluation

- Recrutez Avec Pôle EmploiDocument1 pageRecrutez Avec Pôle Emploiangelique.corso13Pas encore d'évaluation

- Abbadie CatalogueDocument254 pagesAbbadie CatalogueСергей КимPas encore d'évaluation

- La Société MarocaineDocument24 pagesLa Société MarocaineTable Table100% (1)

- Alain Deschamps 391381Document1 pageAlain Deschamps 391381deschamps alainPas encore d'évaluation

- VB Cas MDEDocument4 pagesVB Cas MDEMBOTIMINAPas encore d'évaluation

- Rapport HydrauliqueDocument42 pagesRapport HydrauliquebarhaPas encore d'évaluation

- Educi Chapitre 3Document24 pagesEduci Chapitre 3Gordwicht Bryan SaintéPas encore d'évaluation

- Traces de Mémoire 12Document5 pagesTraces de Mémoire 12charomarcosPas encore d'évaluation

- Communication Dans Les AffairesDocument2 pagesCommunication Dans Les AffairesMarilisa MozzilloPas encore d'évaluation

- Justice - Cours Philosophie TerminalDocument3 pagesJustice - Cours Philosophie Terminalhwasira77Pas encore d'évaluation

- Draft - Contrat de Location Camions Bennes Mars22Document7 pagesDraft - Contrat de Location Camions Bennes Mars22Jonas Bertrand Ondigui100% (1)

- Correction FRDocument3 pagesCorrection FRElabdallaoui AbdelghafourPas encore d'évaluation

- Model Contrat Travail CDDDocument5 pagesModel Contrat Travail CDDsiwobi1469Pas encore d'évaluation

- Réf Des Métiers Et Des Activités Et TBD de La Logistique - Rapport 2Document153 pagesRéf Des Métiers Et Des Activités Et TBD de La Logistique - Rapport 2houssi94Pas encore d'évaluation

- Magazine Le Monde Diplomatique n.778 - Janvier 2019Document28 pagesMagazine Le Monde Diplomatique n.778 - Janvier 2019Robbie De WitPas encore d'évaluation