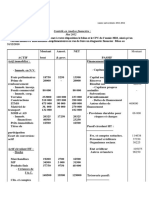

CAS AMEDJAR

CAS AMEDJAR

Télécharger au format docx, pdf ou txt

Vous aimerez peut-être aussi

- MCE1B Diag Fi Partie 1Document2 pagesMCE1B Diag Fi Partie 1Moncef DechPas encore d'évaluation

- Corrigé TD 3 AdfDocument1 pageCorrigé TD 3 AdfMr Moctar DEMIPas encore d'évaluation

- ISGA 3FC Examen Analyse Financière 2021 - 2022Document5 pagesISGA 3FC Examen Analyse Financière 2021 - 2022Louceny KouroumaPas encore d'évaluation

- Serie 1Document4 pagesSerie 1Khadija LazrakPas encore d'évaluation

- Exam 1 Ana Financ s4Document5 pagesExam 1 Ana Financ s4abdearahhmane oubihi100% (1)

- TD N° 3Document8 pagesTD N° 3pfePas encore d'évaluation

- TD Et Exercices - Analyse FinancièreDocument19 pagesTD Et Exercices - Analyse FinancièreLamîaâ lamitã100% (4)

- Analyse TresorerieDocument9 pagesAnalyse Tresoreriesikda soka100% (1)

- Trader Les Futures Et Les CFD Sur Indices Boursiers - GualinoDocument312 pagesTrader Les Futures Et Les CFD Sur Indices Boursiers - Gualinofantikomed88% (8)

- Gestion Obligataire PDFDocument43 pagesGestion Obligataire PDFAladine ChoukPas encore d'évaluation

- SIG ALpha MDocument3 pagesSIG ALpha Mboubker imanePas encore d'évaluation

- SIG ALpha MDocument3 pagesSIG ALpha MAmal AmolaPas encore d'évaluation

- Diagnosticfinanciercasd'Application1 - CopieDocument7 pagesDiagnosticfinanciercasd'Application1 - CopieakmiamservicesciPas encore d'évaluation

- Actif Brut Amort/prov Passif Nets: Actif Immobilisé Financement PermanentDocument4 pagesActif Brut Amort/prov Passif Nets: Actif Immobilisé Financement Permanentcentre.copie.cuamPas encore d'évaluation

- Pr. CHEMLAl Examens CorregeDocument28 pagesPr. CHEMLAl Examens CorregeAbdelkabir Allouli100% (1)

- UE116 Exercices Serie1 CorrigeDocument8 pagesUE116 Exercices Serie1 Corrigelenubien Tchokonte YamatchuiPas encore d'évaluation

- Diagnostic Fin Exercices de Synthèse 2020_2021-ConvertiDocument20 pagesDiagnostic Fin Exercices de Synthèse 2020_2021-Convertimouhamedzorgani40Pas encore d'évaluation

- Examen Analyse+corrige-2Document6 pagesExamen Analyse+corrige-2fadali amine100% (1)

- EFM Diagnostic Financier TSGE2Document4 pagesEFM Diagnostic Financier TSGE2abdelmajid100% (1)

- TD Esg RatiosDocument3 pagesTD Esg RatiosYOUNES JOUHARIPas encore d'évaluation

- Controle Continu N°1Document2 pagesControle Continu N°1jeonminje40Pas encore d'évaluation

- Analyse Financieres.Document68 pagesAnalyse Financieres.hamdi9235Pas encore d'évaluation

- Rattrapage-CC ANAFI L2-UCO RezéDocument4 pagesRattrapage-CC ANAFI L2-UCO RezéValentin MardonPas encore d'évaluation

- EFM Analyse V1Document5 pagesEFM Analyse V1Kim DokjaPas encore d'évaluation

- TD - N - 1 Analse FinancièreDocument6 pagesTD - N - 1 Analse Financièreimane anejjar100% (1)

- Chap12-Diagnostic FinancierDocument81 pagesChap12-Diagnostic FinancierFaris DahaniPas encore d'évaluation

- TD Ana Fi 2023Document3 pagesTD Ana Fi 2023tsikylovaniaina05Pas encore d'évaluation

- Application (Analyse de La Trésorerie Différentes Approches) LEX2 CCF Et M1CCADocument2 pagesApplication (Analyse de La Trésorerie Différentes Approches) LEX2 CCF Et M1CCAWakil EllmaaPas encore d'évaluation

- TD Analyse FinanciereDocument51 pagesTD Analyse FinanciereAndre SaroufimPas encore d'évaluation

- ue06 2021 ET sujet décembreDocument7 pagesue06 2021 ET sujet décembreAnaïs Fran.Pas encore d'évaluation

- Exam TA 2017Document3 pagesExam TA 2017otmane.elguerouaniPas encore d'évaluation

- TD Tableau de FinancementDocument19 pagesTD Tableau de FinancementcaellawendyPas encore d'évaluation

- TD1-Analyse et Diagnostic Financiers-ENCG-S3-2024-2025Document3 pagesTD1-Analyse et Diagnostic Financiers-ENCG-S3-2024-2025xbr22cszr6Pas encore d'évaluation

- Rattrapage 2015 CAS SA PRADI 2014 Adapté SimplifiéDocument4 pagesRattrapage 2015 CAS SA PRADI 2014 Adapté Simplifiéikram ezzariPas encore d'évaluation

- Devoir Ana Fin s4 2021 (Proposition)Document2 pagesDevoir Ana Fin s4 2021 (Proposition)Mohamed NassiriPas encore d'évaluation

- TD-bilan-fin - MDocument4 pagesTD-bilan-fin - Mboubker imanePas encore d'évaluation

- Study Group ADF 2Document2 pagesStudy Group ADF 2mtekojeannePas encore d'évaluation

- Exercices B Fonct 21 VeDocument8 pagesExercices B Fonct 21 VeMohamed BabaPas encore d'évaluation

- Fiche Td3 TFTDocument3 pagesFiche Td3 TFTchaima merbahPas encore d'évaluation

- Exercice 1 Et 2 BF 1Document2 pagesExercice 1 Et 2 BF 15ktnhcnwqcPas encore d'évaluation

- Le Tableau de FinancementDocument18 pagesLe Tableau de FinancementEddarif AbdessamadPas encore d'évaluation

- Etude de Cas CPCDocument11 pagesEtude de Cas CPChanane zaouiPas encore d'évaluation

- Analyse Fin TP9 TFDocument2 pagesAnalyse Fin TP9 TFHouirine Mbarek50% (4)

- Corrigé TD N°2 Les SIGDocument11 pagesCorrigé TD N°2 Les SIGLauryne MorvanPas encore d'évaluation

- Exercice BLF 1Document9 pagesExercice BLF 1Saloua SawabPas encore d'évaluation

- Exercice 1Document4 pagesExercice 1Gharbi RaedPas encore d'évaluation

- Bilan de L'année N: Actif Brut Amort Prov. Net Exercice N Net Exercice N-1Document3 pagesBilan de L'année N: Actif Brut Amort Prov. Net Exercice N Net Exercice N-1hamza touhairPas encore d'évaluation

- UE202122 715 Dev01Document6 pagesUE202122 715 Dev01mohammed achraf hakimPas encore d'évaluation

- Devoir de FinanceDocument6 pagesDevoir de FinancesambaleprincePas encore d'évaluation

- Corrigés Etudes de CAS ReportingDocument6 pagesCorrigés Etudes de CAS ReportingBiba BinaPas encore d'évaluation

- Exercice ESGDocument2 pagesExercice ESGayoub rh50% (2)

- SERIE 3-PR OUASHIL- BILAN FONCTIONNEL (3)Document2 pagesSERIE 3-PR OUASHIL- BILAN FONCTIONNEL (3)Noureddine MoulouPas encore d'évaluation

- TD N°1 Analyse Financiere FsegDocument2 pagesTD N°1 Analyse Financiere FsegHousseyni GuindoPas encore d'évaluation

- Gestion-Financiãre 2Document107 pagesGestion-Financiãre 2marwatlili661Pas encore d'évaluation

- Corrigã© TD 3 AdfDocument1 pageCorrigã© TD 3 AdfnourazizbasmaPas encore d'évaluation

- AF - EDC 1 Société DASTRESDocument10 pagesAF - EDC 1 Société DASTRESlorenzo.bevelacquaPas encore d'évaluation

- Analyse FinanciereDocument29 pagesAnalyse FinanciereKablaoui Zaki100% (2)

- Comptabilité Générale Exercices de La Séance 5: Le Compte de Produits Et de Charges Exercice 1Document2 pagesComptabilité Générale Exercices de La Séance 5: Le Compte de Produits Et de Charges Exercice 1Samira TaziPas encore d'évaluation

- CORRECTION TD N°1 ANALYSE FINANCIERE FSEG 2022 (Revisée) PDFDocument5 pagesCORRECTION TD N°1 ANALYSE FINANCIERE FSEG 2022 (Revisée) PDFHawa KanePas encore d'évaluation

- Séquence N°4 L'analyse Des Flux Financiers Tableau de FinancementDocument18 pagesSéquence N°4 L'analyse Des Flux Financiers Tableau de Financementlahoucine.ihanderPas encore d'évaluation

- CC Adf CorrigeDocument8 pagesCC Adf Corrigeyouness elmoussaouiPas encore d'évaluation

- Illustration Echantillonge Audit Des EngagementsDocument9 pagesIllustration Echantillonge Audit Des EngagementsSnoussi OussamaPas encore d'évaluation

- Crédit D.M.CDocument4 pagesCrédit D.M.CBa100% (1)

- Methode Market MakerDocument80 pagesMethode Market MakernasserPas encore d'évaluation

- Maths FineDocument67 pagesMaths Fineh2bwc6vzvgPas encore d'évaluation

- Elaboration D'un Business PlanDocument9 pagesElaboration D'un Business PlanAlae Boujjou100% (1)

- Transfer ReceiptDocument2 pagesTransfer ReceiptMohamed Amine ZINEPas encore d'évaluation

- IFEM+Examen+de+mid-terme+03 2022+Énoncé+&+SolutionsDocument20 pagesIFEM+Examen+de+mid-terme+03 2022+Énoncé+&+Solutionsj'allaiPas encore d'évaluation

- Les Risques Des Marchés de Capitaux Islamiques - Par Abdelilah Nghaizi - Icompetences IFConferenceDocument14 pagesLes Risques Des Marchés de Capitaux Islamiques - Par Abdelilah Nghaizi - Icompetences IFConferenceIsmailalaoui100Pas encore d'évaluation

- Guide Pratique OPCVMDocument12 pagesGuide Pratique OPCVMmednajah100% (1)

- Le Role Du Secteur de L'assurance Dans Le DéveloppementDocument9 pagesLe Role Du Secteur de L'assurance Dans Le DéveloppementManagement RHPas encore d'évaluation

- Memoire Marion LainéDocument97 pagesMemoire Marion LainéArnold Nguemneng KomPas encore d'évaluation

- RetraiteDocument52 pagesRetraitelo100% (1)

- Le Marché FinancierDocument4 pagesLe Marché FinancierBennaceur ThamiPas encore d'évaluation

- Normes Internationales D'audit Financier 3LSC 2022-2023Document42 pagesNormes Internationales D'audit Financier 3LSC 2022-2023Malia SemounPas encore d'évaluation

- Conditions Generales Banque en LigneDocument11 pagesConditions Generales Banque en Lignehelene.vaissairePas encore d'évaluation

- Ingénierie Financière PDFDocument31 pagesIngénierie Financière PDFichraf100% (4)

- ANNUAIRE ETABL. FIN (Enregistrement Automatique)Document22 pagesANNUAIRE ETABL. FIN (Enregistrement Automatique)Yoro DialloPas encore d'évaluation

- ODOO ErpDocument17 pagesODOO ErpMouad100% (2)

- Cours Sur Les AgréGats de La Comptabilité Nationale. WordDocument10 pagesCours Sur Les AgréGats de La Comptabilité Nationale. WordAdamito100% (5)

- Rapport #03 RecouvrementDocument16 pagesRapport #03 Recouvrementfarid zitouniPas encore d'évaluation

- Remboursement Du Prêt - Tout Ce Qu'il Faut Savoir Sur Les EmpruntsDocument4 pagesRemboursement Du Prêt - Tout Ce Qu'il Faut Savoir Sur Les Empruntsyanxi liuPas encore d'évaluation

- RavelomanantsoaRindraM GES MAST 19Document124 pagesRavelomanantsoaRindraM GES MAST 19Stvn LarsonPas encore d'évaluation

- Tableau #6 Detail Des Postes Du C.P.C Du: 29/06/2022 Au: 26/09/2022 Poste Exercice Coolkech Sarl AuDocument1 pageTableau #6 Detail Des Postes Du C.P.C Du: 29/06/2022 Au: 26/09/2022 Poste Exercice Coolkech Sarl AuPALACE CONSEIL GROUPPas encore d'évaluation

- Fisca Direct SyllabusDocument3 pagesFisca Direct SyllabusxmeszeusPas encore d'évaluation

- 10) Les Fonds D'invest IslamiqueDocument32 pages10) Les Fonds D'invest IslamiquehjgujPas encore d'évaluation

- Charges Et Produits AbonnésDocument17 pagesCharges Et Produits Abonnésamadou.gomezPas encore d'évaluation

- UE10 SujetZero EnonceDocument12 pagesUE10 SujetZero EnonceJonathan GuenaiPas encore d'évaluation

- Fichier Valider de Mon PFEDocument139 pagesFichier Valider de Mon PFEyoussef karym يوسف كريمPas encore d'évaluation