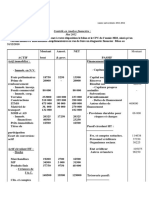

TD-bilan-fin - M

TD-bilan-fin - M

Télécharger au format doc, pdf ou txt

Vous aimerez peut-être aussi

- Exam 1 Ana Financ s4Document5 pagesExam 1 Ana Financ s4abdearahhmane oubihi100% (1)

- Intelcia MarocDocument8 pagesIntelcia MarocSALMA ALAOUI ISMAILIPas encore d'évaluation

- Exercice V Bilan FonctionnelDocument4 pagesExercice V Bilan FonctionnelHoudaPas encore d'évaluation

- Le Marketing Senserial A Lére Du DigitalDocument77 pagesLe Marketing Senserial A Lére Du DigitalLe tontonPas encore d'évaluation

- Serie 1Document4 pagesSerie 1Khadija LazrakPas encore d'évaluation

- TD3 - M1 ExpertDocument6 pagesTD3 - M1 ExpertRim0% (1)

- Modele Contrat de Bail Logement Non Meuble PDFDocument4 pagesModele Contrat de Bail Logement Non Meuble PDFBachir DiaPas encore d'évaluation

- DS Bilan Fin 2017Document3 pagesDS Bilan Fin 2017boubker imanePas encore d'évaluation

- DS-BF-fin - 20-21Document5 pagesDS-BF-fin - 20-21MerYemPas encore d'évaluation

- TD Analyse FinanciereDocument51 pagesTD Analyse FinanciereAndre SaroufimPas encore d'évaluation

- Bilan Comptable Utilisã© en AmphiDocument1 pageBilan Comptable Utilisã© en Amphiantonio.bento.terPas encore d'évaluation

- Exercices B Fonct 21 VeDocument8 pagesExercices B Fonct 21 VeMohamed BabaPas encore d'évaluation

- EFM Diagnostic Financier TSGE2Document4 pagesEFM Diagnostic Financier TSGE2abdelmajid100% (1)

- DS 04 03 01 Adry eDocument6 pagesDS 04 03 01 Adry eYAO KOFFI VENCESLASPas encore d'évaluation

- Devoir Analyse FinancièreDocument19 pagesDevoir Analyse FinancièreGaetan MAKAKOUPas encore d'évaluation

- Cas 2 Blanca 2023Document2 pagesCas 2 Blanca 2023fatimazahrasaadouni696Pas encore d'évaluation

- Rattrapage 2015 CAS SA PRADI 2014 Adapté SimplifiéDocument4 pagesRattrapage 2015 CAS SA PRADI 2014 Adapté Simplifiéikram ezzariPas encore d'évaluation

- Applications Bilan FonctionnelDocument4 pagesApplications Bilan FonctionnelbetePas encore d'évaluation

- Devoir Ana Fin s4 2021 (Proposition)Document2 pagesDevoir Ana Fin s4 2021 (Proposition)Mohamed NassiriPas encore d'évaluation

- Examen Analyse+corrige-2Document6 pagesExamen Analyse+corrige-2fadali amine100% (1)

- Study Group ADF 2Document2 pagesStudy Group ADF 2mtekojeannePas encore d'évaluation

- TD Tableau de FinancementDocument19 pagesTD Tableau de FinancementcaellawendyPas encore d'évaluation

- Exercice 1 Et 2 BF 1Document2 pagesExercice 1 Et 2 BF 15ktnhcnwqcPas encore d'évaluation

- Controle Continu N°1Document2 pagesControle Continu N°1jeonminje40Pas encore d'évaluation

- Bilan de L'année N: Actif Brut Amort Prov. Net Exercice N Net Exercice N-1Document3 pagesBilan de L'année N: Actif Brut Amort Prov. Net Exercice N Net Exercice N-1hamza touhairPas encore d'évaluation

- EFM Analyse V1Document5 pagesEFM Analyse V1Kim DokjaPas encore d'évaluation

- SIG ALpha MDocument3 pagesSIG ALpha Mboubker imanePas encore d'évaluation

- SIG ALpha MDocument3 pagesSIG ALpha MAmal AmolaPas encore d'évaluation

- Exam TA 2017Document3 pagesExam TA 2017otmane.elguerouaniPas encore d'évaluation

- Etude de Cas, La Société Anonyme RABEADocument4 pagesEtude de Cas, La Société Anonyme RABEAfitia ramiandrisoaPas encore d'évaluation

- Analyse Financière CNAEM 2021 IngelcoDocument2 pagesAnalyse Financière CNAEM 2021 IngelcoZakaria AchirPas encore d'évaluation

- Cas Tableau de FinancementDocument7 pagesCas Tableau de FinancementMOURADPas encore d'évaluation

- UE116 Exercices Serie1 CorrigeDocument8 pagesUE116 Exercices Serie1 Corrigelenubien Tchokonte YamatchuiPas encore d'évaluation

- Correction Serie D - Exercice PDFDocument7 pagesCorrection Serie D - Exercice PDFmohamed amine Atia100% (1)

- Cas Pratique Tableau de FinancementDocument7 pagesCas Pratique Tableau de FinancementGRAIHIM RABIEPas encore d'évaluation

- Pr. CHEMLAl Examens CorregeDocument28 pagesPr. CHEMLAl Examens CorregeAbdelkabir Allouli100% (1)

- Actif Brut Amort/prov Passif Nets: Actif Immobilisé Financement PermanentDocument4 pagesActif Brut Amort/prov Passif Nets: Actif Immobilisé Financement Permanentcentre.copie.cuamPas encore d'évaluation

- EXERCICES BILAN CorrectionDocument2 pagesEXERCICES BILAN Correctionb2a.associationPas encore d'évaluation

- Exercices Sur Le Chapitre 2 - Introduction - A - Analyse - FinanciereDocument4 pagesExercices Sur Le Chapitre 2 - Introduction - A - Analyse - FinanciereAmmarPas encore d'évaluation

- Contrôle Continu ExamenDocument11 pagesContrôle Continu ExamenGradie KabeyaPas encore d'évaluation

- Ex 1201Document4 pagesEx 1201Moumin Hassan waberiPas encore d'évaluation

- LB Lecture de Bilan Pour Pros Du DroitDocument20 pagesLB Lecture de Bilan Pour Pros Du Droitcommande2012Pas encore d'évaluation

- Exercice SPORTEX - EtudiDocument7 pagesExercice SPORTEX - Etudieljarcheabir16Pas encore d'évaluation

- Etde S de Cas TFTDocument50 pagesEtde S de Cas TFTfadali aminePas encore d'évaluation

- CGCOR25Document15 pagesCGCOR25Sohaib HADDADPas encore d'évaluation

- 7 - Analyse FinancièreDocument4 pages7 - Analyse FinancièreZAKARIAE100% (1)

- Examen Blanc (Épreuve N°2)Document6 pagesExamen Blanc (Épreuve N°2)Elisa GerPas encore d'évaluation

- TD - N - 1 Analse FinancièreDocument6 pagesTD - N - 1 Analse Financièreimane anejjar100% (1)

- Contrôle Continu 1 Analyse Financière-1Document2 pagesContrôle Continu 1 Analyse Financière-1dabing boiPas encore d'évaluation

- CC Adf CorrigeDocument8 pagesCC Adf Corrigeyouness elmoussaouiPas encore d'évaluation

- TD2 Gest Fin L3 FC 2023Document2 pagesTD2 Gest Fin L3 FC 2023johannramahefarivo00Pas encore d'évaluation

- TD 3 EsgDocument4 pagesTD 3 EsgIkram GhoulimiPas encore d'évaluation

- Applic 3Document2 pagesApplic 36qzf4kq6bdPas encore d'évaluation

- Bilan Financier ExDocument2 pagesBilan Financier Exchamse50% (2)

- Préparation 2 - Evaluation Des EntreprisesDocument4 pagesPréparation 2 - Evaluation Des EntreprisesYounes El HachmiPas encore d'évaluation

- 5-fiches-UE-6 FinanceDocument11 pages5-fiches-UE-6 FinanceMorganPas encore d'évaluation

- Analyse d'ExploitationDocument14 pagesAnalyse d'Exploitationsimoadadi078Pas encore d'évaluation

- Serie Exercice PDFDocument2 pagesSerie Exercice PDFmohamed amine Atia100% (1)

- Cas 1 Analyse FinanciereDocument4 pagesCas 1 Analyse FinancierehbilouPas encore d'évaluation

- Diagnosticfinanciercasd'Application1 - CopieDocument7 pagesDiagnosticfinanciercasd'Application1 - CopieakmiamservicesciPas encore d'évaluation

- 2 Bac Eco Exercice 5 Analyse ComptableDocument2 pages2 Bac Eco Exercice 5 Analyse ComptableSaad JamaaPas encore d'évaluation

- Application Bilan FinancierDocument5 pagesApplication Bilan FinancierMaéna VALLEJOPas encore d'évaluation

- TD3 PDFDocument1 pageTD3 PDFboubker imanePas encore d'évaluation

- L'Entrepreneuriat: Un Concept À Définir: Section 1 Définition Et Fondements de L'entrepreuneriatDocument10 pagesL'Entrepreneuriat: Un Concept À Définir: Section 1 Définition Et Fondements de L'entrepreuneriatboubker imanePas encore d'évaluation

- Chapitre 1 (1 Et 2)Document10 pagesChapitre 1 (1 Et 2)boubker imanePas encore d'évaluation

- Bensghir FCF2 DS CovidDocument2 pagesBensghir FCF2 DS Covidboubker imanePas encore d'évaluation

- Chapitre 4Document5 pagesChapitre 4boubker imanePas encore d'évaluation

- Chapitre 2 (1 Et 2)Document4 pagesChapitre 2 (1 Et 2)boubker imanePas encore d'évaluation

- Bensghir Afaf TD2Document2 pagesBensghir Afaf TD2boubker imanePas encore d'évaluation

- DS Sig MDocument3 pagesDS Sig Mboubker imanePas encore d'évaluation

- Chapitre 3. La Politique de FormationDocument5 pagesChapitre 3. La Politique de Formationboubker imane100% (2)

- Chapitre4 - La Politique de RémunérationDocument4 pagesChapitre4 - La Politique de Rémunérationboubker imane0% (1)

- Questionnaire Analyse Des DonneesDocument7 pagesQuestionnaire Analyse Des Donneesboubker imanePas encore d'évaluation

- SIG ALpha MDocument3 pagesSIG ALpha Mboubker imanePas encore d'évaluation

- Projet Methode AbcDocument14 pagesProjet Methode Abcboubker imanePas encore d'évaluation

- Recherche FiscaDocument8 pagesRecherche Fiscaboubker imanePas encore d'évaluation

- Texte N°20 Delf B2Document2 pagesTexte N°20 Delf B2boubker imanePas encore d'évaluation

- Les Règles PrudentiellesDocument5 pagesLes Règles Prudentiellesboubker imane100% (1)

- Emploi V2 2023 2024Document14 pagesEmploi V2 2023 2024آلا ءءPas encore d'évaluation

- BTS CI 2020 E51 Maison TrillaudDocument18 pagesBTS CI 2020 E51 Maison TrillaudGrille PainPas encore d'évaluation

- Demarche de L AuditDocument24 pagesDemarche de L AuditLatifa KadmiriPas encore d'évaluation

- BEPC Blanc N°1 ECM 3eDocument2 pagesBEPC Blanc N°1 ECM 3eEdith TchangPas encore d'évaluation

- 3.4.2 Maximiser Les RevenusDocument2 pages3.4.2 Maximiser Les RevenusfranckPas encore d'évaluation

- Audit Intégré PDFDocument60 pagesAudit Intégré PDFKhaled Lajmi100% (1)

- Rapport de Stage AymenDocument6 pagesRapport de Stage AymenMoncef AbdennassirPas encore d'évaluation

- Politique ÉconomiqueDocument1 pagePolitique ÉconomiqueMohamed amine HemmiPas encore d'évaluation

- RFS COSUMAR 2024 FinalDocument23 pagesRFS COSUMAR 2024 FinalElhafidi fatmzPas encore d'évaluation

- PROGRAMME DTS 2024 - 2A BTSDocument16 pagesPROGRAMME DTS 2024 - 2A BTSColombe KouadioPas encore d'évaluation

- RayonnageDocument5 pagesRayonnageKouakou Christian KouassiPas encore d'évaluation

- Raport de Stage À La DGRADDocument16 pagesRaport de Stage À La DGRADGedeon bakonka100% (1)

- Agence UX (2) JJ CorriDocument1 pageAgence UX (2) JJ CorriVictor HouindoPas encore d'évaluation

- QCM Chapitre I Conduite de ProjetDocument4 pagesQCM Chapitre I Conduite de Projetwalid ben abdallahPas encore d'évaluation

- CHU OujdaDocument14 pagesCHU OujdaAbdelhafid SatfiPas encore d'évaluation

- Mémoire Fin D'étudeDocument114 pagesMémoire Fin D'étudeKatia AouadPas encore d'évaluation

- Etude de Cas Double Augmentation de CapitalDocument5 pagesEtude de Cas Double Augmentation de CapitalAraicha AssiaPas encore d'évaluation

- Rapport de Stage Bts BanqueDocument44 pagesRapport de Stage Bts BanqueSamar KacemPas encore d'évaluation

- Debloquer CompteDocument1 pageDebloquer CompteDénis LohouPas encore d'évaluation

- Notions Élémentaires de L'Administration HospitalièreDocument1 pageNotions Élémentaires de L'Administration Hospitalièrelouisislande06Pas encore d'évaluation

- Matrice Tableaux Liste Des Membres Des Fondateurs, Be, CC, Et Liste de Presence A L'ag 2Document3 pagesMatrice Tableaux Liste Des Membres Des Fondateurs, Be, CC, Et Liste de Presence A L'ag 2enfantsdemarieusaPas encore d'évaluation

- Fiche - Technique - de ComptabilitéDocument3 pagesFiche - Technique - de ComptabilitéMLAYAH NouraPas encore d'évaluation

- Cahier Des Charges Relatif A L'organisation Du Controle TechniqueDocument72 pagesCahier Des Charges Relatif A L'organisation Du Controle TechniqueRifi Mohamed50% (2)

- Communication Professionnelle Cours 2024Document47 pagesCommunication Professionnelle Cours 2024kniza2628Pas encore d'évaluation

- Fonpel Annexe Technique 01042020v2 VdefDocument2 pagesFonpel Annexe Technique 01042020v2 VdefPierre JeanneauPas encore d'évaluation

- Rapport 2A NewDocument14 pagesRapport 2A NewmanalPas encore d'évaluation

- Sécurité InformatiqueDocument7 pagesSécurité InformatiqueSMARI SawcenPas encore d'évaluation