Comptabilité général

•

86 j'aime•55,237 vues

télécharger visitez ce lien : http://www.tifawt.com/economie-et-gestion/comptabilite-generale-cours-et-exercices/

Comptabilité général

- 1. PREMIERE PARTIE : COURS Notions de base sur le bilan ……………………………………………………………………….2 La constatation des flux : les documents …………………………………………………………2 Notions de base sur les comptes et leur fonctionnement…………………………………………..5 Le journal, le grand livre, la balance………………………………………………………………6 Le compte de produits et de charges (CPC)……………………………………………………….7 Les achats, les ventes, la T.V.A……………………………………………………………………9 Les avoirs …………………………………………………………………………………………12 Les effets de commerce…………………………………………………………………………....13 Les règlements ……………………………………………………………………………………15 Les charges de personnel………………………………………………………………………….16 Les immobilisations ………………………………………………………………………………18 Les amortissements………………………………………………………………………………..20 Les clients douteux………………………………………………………………………………..22 Les provisions pour risques et charges ……………………………………………………………23 Les régularisations des charges et des produits ………………………………………………...…25 DEUXIEME PARTIE : LES EXERCICES Les flux ……………………………………………………………………………………………27 Le fonctionnement des comptes …………………………………………………………………..28 Le journal…………………………………………………………………………………………..32 La comptabilité des effets de commerce…………………………………………………………...41 La balance …………………………………………………………………………………………50 Les charges de personnel…………………………………………………………………………...62 Les Amortissements ………………………………………………………………………………..66 Les clients douteux…………………………………………………………………………………77 La comptabilité des titres …………………………………………………………………………..81 Les autres provisions ……………………………………………………………………………….86 Les régularisations des charges et des produits …………………………………………………….89 Détermination du résultat……………………………………………………………………………91 L’inventaire complet…………………………………………………………………………………93 Exercices de révision Exercices de révision NOTION DE BASE SUR LE BILAN 1

- 2. 1. Les flux L’entreprise est un centre de flux des diverses catégories parmi celles-ci il y a les flux financiers tels que les encaissements et les décaissements 2. Le bilan Définition Le bilan est la « photographie » patrimoniale et financière de l’entreprise à une date donnée il se divise en 2 parties : Les EMPLOIS figurent à gauche c'est-à-dire à L’ACTIF du bilan Les RESSOURCES figurent à droite c'est-à-dire le PASSIF du bilan • l’actif se décompose en : • Actif immobilisé (classe 2) • Actif circulant hors trésorerie (classe 3) • Trésorerie actif (classe 5) • Le passif se décompose en : • financement permanent (classe 1) • passif circulant hors trésorerie (classe 4) • trésorerie passif (classe 5) 3. VARIANTIONS DU BILAN Il y a des opérations qui ont une incidence sur le résultat de l’exercice comptable (les ventes de marchandises par exemple) et celles qui n’en ont pas. Dans ce dernier cas il convient de noter que : le règlement d’une créance ne modifie pas le total du bilan, seule varie la composition interne de l’actif le règlement d’une dette entraîne une diminution du total du bilan, tant a l’actif (diminution de la trésorerie) qu’au passif (diminution des dettes) Remarque : *les comptes de charges (classe 6) et les comptes de produits classe 7 ne figurent pas au bilan c’est leur différence qui figure (en plus ou en moins) au passif du bilan parmi les capitaux propres 2

- 3. *le total des Emplois doit être toujours Egal au total des Ressources c'est-à-dire l’actif doit être Egal au passif LA CONSTATION DES FLUX : LES DOCUMENTS Tout flux financier, (toute opération commerciale et financière) comprend un point de départ et un point d’arrivée Tout flux financier représente un certain montant et doit être comptablement et fiscalement matérialisé par un document celui-ci constitue le support de flux qui sera enregistré en comptabilité 1 LES PRINCIPAUX DOCUMENTS • La facture La facture est un écrit établi par le fournisseur et a dresse au client ; cet écrit indique les conditions de ventes des marchandises ou des prestations de services rendus. • La facture d’avoir Il s’agit d’un écrit établi par le fournisseur et adressé au client pour un retour de marchandises non conformes à la commande ou pour une réduction commerciale ou financière supplémentaire …etc. • Le chèque bancaire C’est un écrit par lequel une personne appelée tireur donne l’ordre a une autre personne appelée tiré (la banque) de payer une somme déterminée soit a elle-même soit a une autre personne appelée bénéficiaire Le cheque bancaire est un moyen de paiement • La lettre de change C’est un document par lequel une personne appelée tireur donne l’ordre à une autre personne appelé tiré de payer à une certaine échéance une somme déterminée à une personne appelé bénéficiaire (généralement le tireur) La lettre de change est à la fois un moyen de paiement et un moyen de crédit • Le billet à ordre Alors que la lettre de change est créée a l’initiative du créancier (le fournisseur) le billet a ordre l’est a l’initiative du débiteur (le client) celui-ci s’engage a payer a l’échéance la somme qu’il doit a son bénéficiaire Le billet à ordre est a la fois un moyen de paiement et un moyen de crédit 2 MODELES DE DOCUMENTS FACTURE DE DOIT FOURNISSEUR Date………….. (ADRESSE COMPLET) (CLIENT ADRESSE COMPLETE) Facture n°… Désignation Quantité Prix unitaire total Description des biens vendus … …. …. Remises Port T.V.A Emballages 3

- 4. Net à payer ……. LA FACTURE D’AVOIR FOURNISSEUR Date………….. (ADRESSE COMPLET) (CLIENT ADRESSE COMPLETE) Facture n°… Désignation Quantité Prix unitaire total Votre retour … …. …. T.V.A NET A DEDUIRE ……. LA LETTRE DE CHANGE ADRESSE DU TIREUR…… Oujda le ………. Contre cette lettre de change stipulée sans frais Veuillez payer A l’ordre de …………………………………………………………………………………………….. La somme de …………………………………………………………………………………………….. A l’échéance du ………………………………………………………………………………………… Signature du tiré signature du tireur Domiciliation : banque tiré BILLET A ORDRE ADRESSE DU TIREUR…… Oujda le ………. Contre cette lettre de change stipulée sans frais Veuillez payer A l’ordre de …………………………………………………………………………………………….. La somme de …………………………………………………………………………………………….. A l’échéance du ………………………………………………………………………………………… signature du tireur 4

- 5. Domiciliation : banque tireur CHEQUE BANCAIRE BANQUE MAROCAINE…. B.P……………….DH Payer contre ce cheque ……………………………………………………………………………… …………………………………………………………………………………………………………… A l’ordre de …………………………………………………………………………………………… Payable a …………..le ………………. Bd BRAHIM ROUDANI 010 020 78521 67 RUE PELVOUX MAARIF CASABLANCA FACOGEM TEL : 022-98-97-64 CHEQUE N°542535 NOTIONS DE BASE SUR LES COMPTES ET LEUR FONCTIONNEMENT Toute opération commerciale constituant un flux de biens ou un flux de services ou un flux financier s’analyse en EMPLOIS ET RESSOURCES En reprenant cette règle la comptabilité utilise les COMPTES et la terminologie correspondante car les tableaux RESSOURCES/EMPLOIS ne permettent pas les groupements de flux par nature or il importe de regrouper les ressources et les emplois par catégories homogènes 1 DEFINITION Le compte est un tableau qui comprend 2 parties identiques distinctes : • L’une, la partie gauche réservée aux EMPLOIS appelée DEBIT (D) • L’autre la partie droite réservée aux RESSOURCES appelée CREDIT (C) 2 FONCTIONNEMENT Les comptes peuvent être : Soit des COMPTES DE BILAN Soit des COMPTES DE GESTION • Les comptes de bilan : Un compte de l’ACTIF est débité lorsqu’il augmente de valeur et crédité lorsqu’il diminue de valeur 5

- 6. Un compte du PASSIF est crédite lorsqu’il augmente de valeur et débité lorsqu’il diminue de valeur • Les comptes de gestion : Un compte de CHARGES est débité lorsqu’il augmente de valeur et crédité lorsqu’il diminue de valeur Un compte de PRODUITS est crédité lorsqu’il augmente de valeur et débité lorsqu’il diminue de valeur Le fonctionnement des comptes peut être schématiquement résumé de la manière suivante COMPTES DE BILAN D + Comptes de charges C - D - Comptes de Produits C + Augmentation de Diminution de Diminution de valeur Augmentation de valeur valeur valeur COMPTES DE GESTION D + Comptes de charges C - D - Comptes de Produits C + Augmentation de Diminution de valeur valeur Diminution de valeur Augmentation de valeur Par ailleurs l’utilisation des comptes fait appel au lexique suivant : • Ouvrir un compte c’est intituler une fiche et éventuellement Porter le solde initiale : * au débit s’il est débiteur *au crédit s’il est créditeur • Dépiter un compte c’est inscrire une opération au débit de ce compte • Créditer un compte c’est inscrire une opération au crédit de ce compte • Solder un compte c’est dégager la différence entre le total du débit et le total du crédit (ou inversement) *si le total du débit est supérieur au total du crédit on dit que le solde est débiteur 6

- 7. *si le total du crédit est supérieur au total du débit on dit que le solde est créditeur *si le total du débit est égal au total du crédit on dit que le solde est nul. On dit le compte est soldé 3 PRINCIPE DE LA PARTIE DOUBLE Toute opération commerciale donne lieu a un enregistrement dans des comptes en distinguant pour chacune son point de départ (Ressources) de son point d’arrivée (Emploi) il s’agit de la base logique du raisonnement comptable Dans tous les cas la Ressource est égale a l’Emploi pour chaque flux il en résulte que pour chaque opération DEBIT=CREDIT Et pour un ensemble d’opérations : TOTAL DEBIT=TOTAL CREDIT C’est le principe de la partie double. LE JOURNAL, LEGRAND LIVRE, LA BALANCE 1 LE JOURNAL Au lieu d’être présentées dans des comptes schématiques les opérations commerciales sont enregistrées chronologiquement dans un registre appelé journal celui-ci doit être obligatoirement tenu dans l’entreprise Voici la présentation matérielle du journal : Les écritures au journal sont ensuite reportées au grand livre. 2 LE GRAND LIVRE Le grand livre représente tous les comptes tenus par l’entreprise 3 LA BALANCE La balance est un tableau récapitulatif et exhaustif des comptes de l’entreprise à une date donnée chaque compte est représenté par son numéro son intitulé son total débit son total crédit et son solde Voici un exemple de balance Balance à la (date) Numéros des Intitulé des totaux solde comptes comptes débits crédits Débiteurs créditeurs Totaux X Y X’ Y’ Une balance est un instrument de contrôle en application du principe de la partie double 7

- 8. Total débit = total crédit X=Y Total des soldes débiteurs = total des soldes créditeurs X’ = Y’ Total au journal = total de la balance Pour établir une balance il est recommandé de suivre les étapes suivantes • Cumulé les comptes c'est-à-dire total débit total crédit • Inscrire tous les comptes dans la balance • Totaliser les colonnes et vérifier l’égalité total colonne débits = total colonne crédits • Tirer dans la balance même le solde de chaque compte et l’inscrire dans la colonne correspondante vérifier l’égalité total des soldes débiteurs = total des soldes créditeurs LE COMPTE DE PRODUITS ET DE CHARGES Le compte de produits et de charges (C.P.C) est un état de synthèse qui joue un double rôle : • Il permet de déterminer le résultat de l’entreprise par la confrontation des produits et des charges de l’exercice • Il permet de calculer toute une série de résultats expliquant ainsi la formation du résultat net global de l’entreprise Matériellement le C.P.C se présente sous la forme d’un tableau dont le calcul en cascade des différents résultats pouvant être schématisé de la manière suivante » Produits d’exploitation - charges d’exploitation = résultat d’exploitation » Produits financiers - charges financières = résultat financier » résultat d’exploitation + résultat financier = résultat courant » produits non courants - charges non courantes = résultat non courant » résultat courant + résultat non courant = résultat avant impôt » résultat avant impôt + impôt sur les résultats = résultat net Remarque : Les stocks en tant que comptes (classe 3 du plan comptable) ne figurent pas dans le C.P.C Comptablement au moment de l’établissement des documents de synthèse (bilan, C.PC) le stock initial est soldé alors que le stock final est constaté Le schéma suivant illustre cet aspect comptable des stocks : 8

- 9. Le compte 6114 « variation de stocks de marchandise » quel que soit son solde est cumulé avec le compte 6111 « achat de marchandises » Ce cumul figure dans le C.P.C dans le compte 611 « achat revendus de marchandises » par conséquent ni le compte 6111 « achat de marchandises » Ni le compte 311 « stock de marchandises » ni figurent dans le C.P.C Concernant le stock de matières et fournitures consommables il faut tenir compte du même raisonnement que pour le stock de marchandises le cumul de compte 6124 « variation des stocks de matières et fournitures » et du compte 6121 « achats de matières premières et fournitures consommables » figure dans le C.P.C dans le compte 6122 « achat consommés de matières et fournitures » Concernant le stock de produit finis (ou de produits en cours ou de produits intermédiaires et produits résiduels) leur traitement comptable est illustré par le schéma suivant Le compte 713 « variation des stocks de produits » figure dans le C.P.C parmi les produits d’exploitation en dessous du compte 712 « ventes de biens et services produits » LES ACHATS, LES VENTES, LA T.V.A 1 la T.V.A La taxe sur la valeur ajoutée est un impôt indirect qui frappe les opérations économiques facturée par l’entreprise et supporté par le consommateur Au niveau de l’entreprise la T.V.A ne peut être considérée comme une charge L’entreprise facture la T.V.A à son client pour le compte de l’Etat mais elle ne verse pas la totalité de la T.V.A facturée l’entreprise déduit la T.V.A qu’elle a supportée lors des achats auprès de ses fournisseurs L’entreprise ne verse en définitive que la différence entre la taxe sur les ventes et la taxe sur les achats et frais (il faut tenir compte de la règle de décalage d’un mois pour la récupération de la T.V.A payée aux fournisseurs d’exploitation) Sur la base imposable (prix hors taxes) cinq taux peuvent être appliqués selon la nature des biens et services • taux réduits 7% 10% et 14% • taux normal 20 % • taux majoré 30% 2 LES ACHATS ET LES VENTES 2.1 GENERALITES Lors des ventes de marchandises ou de produits ou prestations de services l’entreprise établit un document la facture Cet écrit constitue la base de l’enregistrement comptable La facture se compose de 2 parties 9

- 10. • l’en tête qui comporte les références commerciales du fournisseur (non adresse du fournisseur et du client) • le corps de la facture qui comprend la désignation des marchandises vendus quantités prix unitaire montant hors taxe montant T.V.A prix toute taxes comprise (TTC) Accessoirement le corps de la facture peut comprendre les diverses réductions venant du prix hors taxe et divers éléments pouvant s’ajouter au prix tels le transport et les emballages 2.2 LES REDUCTIONS Il y a 4 types de réductions dont 3 à caractère commercial et une à caractère financier Réductions commerciales • Rabais : réduction sur les prix pour tenir compte d’un défaut de qualité des marchandises vendues • Remise : réduction habituellement accordée en considération de la relation client/fournisseur ou de l’importance des achats • Ristourne : réduction accordée sur un ensemble d’opérations réalisées avec un même client pendant une période donnée (ristourne trimestrielle, annuelle…) Réductions financières • Escompte : réduction accordée aux clients qui paient leur facture avant la date normale d’exigibilité Exemple : escompte accordé pour paiement comptant Escompte pour paiement à 30jours alors que l’échéance habituelle est de 90 Jours Remarque : Les rabais, les remises et les ristournes qui figurent sur la facture de doit ne sont jamais comptabilisés Ecritures comptables types • Chez le client date 6111 Achats de marchandises Net COM 3455 Etat T.V.A récupérable sur T.V.A charges 4411 Fournisseurs T.T.C date • Chez le fournisseur date 3421 Clients T.T.C 7111 Ventes de marchandises NET COM 4455 Etat T.V.A facturée T.V.A date 2.3 LES MAJORATIONS Il s’agir le plus souvent de frais de transport et des emballages Frais de transport - Cas du transport à la charge du fournisseur : Le montant des frais de transport est inscrit au débit du compte 61426 « transport sur ventes ». 10

- 11. - Frais de transport à la charge du client mais payé par le fournisseur au départ de la marchandise : Le montant des frais de port payé par le fournisseur est inscrit au Débit du compte 61426 « transports des ventes »ce compte est soldé lorsque le fournisseur facture le montant exact du transport Remarque : Lorsque le port est assuré par les propres moyens de transport de l’entreprise c’est compte 71276 « ports et frai accessoires facturés » qui est crédité du montant du transport facturé au client • les emballages 2 grandes catégories d’emballages : Les emballages perdus Les emballages récupérables • les achats d’emballages Les achats d’emballages par une entreprise s’analysent selon la nature de ceux-ci : Soit comme une acquisition d’immobilisation s’il s’agit d’emballages récupérables (compte2333 « emballage récupérables identifiables ») Soit comme un achat d’emballage s’il s’agit d’emballages non identifiables ou d’emballages perdus ou d’emballages a usage mixte (compte 6123 « achats d’emballages ») • les consignations d’emballages La consignation • chez le fournisseur ECRITURE TYPE date 3421 clients X 7111 Ventes de marchandises X 4455 Etat T.V.A facturée X 4425 Clients-dettes pour emballages et matériel X consignés • Chez le client Date 6111 Achats de marchandises X 3455 Etat T.V.A récupérable sur X charges 3413 Fournisseur – créance pour X emballages et matériel à rendre 4411 Fournisseurs X Date 11

- 12. Remarque : La consignation des emballages n’est ni un produit pour le fournisseur ni une charge pour le client Le retour des emballages • Chez le fournisseur ECRITURE TYPE Date 4425 Clients – dettes pour emballages X et matériel consignés 3421 Clients X Date • Chez le client Ecriture type Date 4411 Fournisseurs X 3413 Fournisseurs – créance pour X emballages et matériel à rendre Date Remarque Si non restitution des emballages le prix de consignation est un produit par le fournisseur enregistré dans le compte 7127 « ventes et produits accessoires » et une charge pour le client enregistrée dans le compte 6123 « achats d’emballages » (ne pas oublier de décomposer le prix de consignation en hors taxe et en T.V.A) Si le retour des emballages est effectué a un prix inférieur au prix de consignation différence est une charge pour le client inscrite dans le compte 61317 « malis sur emballages rendus » et un produit pour le fournisseur inscrit dans le compte 71275 « bonis sur reprises d’emballage consignés » (ne pas oublier de décomposer les « malis » et les « bonis » en hors taxe et en T.V.A). LES AVOIRS Les factures d’avoir appelées aussi notes de crédit sont établies par le fournisseur dans 2 cas : Réductions accordées par le fournisseur postérieurement à la facturation Retours de marchandises au fournisseur 1 LES REDUCTIONS COMMERCIALES SUR FACTURES D’AVOIR ECRITURE TYPE • Chez le fournisseur Date 7119 R.R.R accordés par l’entreprise X 4455 Etat T.V.A facturée X 3421 Clients X Date • Chez le client Date 12

- 13. 4411 Fournisseurs X 6119 R.R.R obtenus sur achats X 3455 Etats T.V.A récupérable sur X charges Date 2 LES REDUCTIONS FINANCIERES SUR FACTURES D’AVOIR • Chez le fournisseur ECRITURE TYPE Date 6386 Escomptes accordés X 4455 Etats T.V.A facturée X 3421 clients X Date • Chez le client ECRITURE TYPE Date 4411 Fournisseurs X 7386 Escomptes obtenus X 3455 Etat T.V.A récupérable sur les X charges Date 3 LES RETOURS DE MARCHANDISES La facture d’avoir concernant les retours de marchandises annule en totalité ou en partie une facture d’achat elle traduit donc une réduction de flux L’enregistrement comptable de la facture d’avoir fait intervenir les mêmes comptes que pour un achat mais en inversant les sens Débit – crédit • Chez le fournisseur ECRITURE TYPE Date 7111 Ventes de marchandises X 4455 Etat T.V.A facturée X 3121 Clients X Date • Chez le client Date 4411 Fournisseurs X 6111 Achats de marchandises X 3455 Etat T.V.A récupérable sur les X charges Date 13

- 14. LES EFFETS DE COMMERCE 1 DIFFERENTS TYPES D4EFFETS DE COMMERCE Les effets de commerce sont des moyens de crédit ils sont au nombre de 2 : La lettre de change (ou traite) tirée par le fournisseur (tireur) sur le client (tiré) Le billet a ordre souscrit par le client (souscripteur) à l’ordre du fournisseur (bénéficiaire) 2 ENREGISTREMENT COMPTABLE La lettre de change et le billet à ordre sont pour le créancier des « effets à recevoir » et pour le débiteur des « effets à payer » L’entrée en portefeuille des effets à recevoir Lettres de change tirées par l’entreprise sur les clients Billets à ordre souscrit à l’ordre de l’entreprise par les clients Lettres de change ou billets endossés à l’ordre de l’entreprise ECRITURE COMPTABLE TYPE Date 3425 Clients – effets à recevoir X 3421 Clients X Date La sortie des effets à recevoir Encaissement direct Cas très rare dans la pratique Endossement a l’ordre d’un tiers Cas très rare dans la pratique Remise à l’escompte Au lieu d’attendre l’échéance pour encaisser l’effet l’entreprise peut escompter celui-ci auprès d’une banque Celle-ci verse les fonds à l’entreprise sous déductions des agios (charges externes) et des intérêts (charges financières). ECRITURE COMPTABLE TYPE Date 5141 Banque (net) X 6147 Services bancaires X 6311 Intérêts bancaires et sur X opérations de financement 3455 Etat T.V.A récupérables sur les X charges 5520 Crédits d’escompte X Date ==Attention : cette écriture comptable ne peut être enregistrée qu’après réception l’entreprise de l’avis de crédit envoyé par la banque dans le cas contraire aucune écriture comptable n’est enregistrée Remarque 14

- 15. Le compte « clients –effets à recevoir » ne sera soldé qu’à la date d’échéance de l’effet Date 5520 Crédits d’escompte X 3425 Clients – effets à recevoir X Date Remise à l’encaissement Pour éviter de supporter des charges d’intérêts l’entreprise peut préférer la remise à l’encaissement au lieu de la remise à l’escompte La remise à l’encaissement consiste à remettre un effet à la banque quelques jours seulement avant la date d’échéance de celui-ci ECRITURES TYPES Remise à l’encaissement Date 5113 Effets à l’encaissement X 3425 Clients – effets à recevoir X Date Encaissement Date 5141 Banque X 6147 Services bancaires X 5113 Effets à l’encaissement X Date 3 RENOUVELLEMENT DES EFFETS DE COMMERCE Lorsqu’un client se rend compte qu’il ne pourra pas régler un effet de commerce a l’échéance il peut demander une prolongation d’échéance a son fournisseur Le fournisseur accepte le plus souvent et modifie l’échéance de l’effet si ce dernier est encore en portefeuille il arrive parfois que des frais et de intérêts de retard soient réclamés au client ils sont alors portés a son compte afin de tenir compte du retard de paiement ils majorent ainsi le nominal du nouvel effet 4 EFFET IMPAYES Le porteur d’un effet impayé peut réclamer à son débiteur le nominal de l’effet les intérêts de retard a partir de la date d’échéance et divers frais Les écritures comptables types dépendent des différents cas suivants : L’effet impayé peut avoir été présenté par le tireur lui-même L’effet impayé peut avoir été présenté par un tiers s’il a été endossé L’effet impayé peut avoir été présenté par un établissement financier lors d’une remise à l’encaissement ou à l’escompte 15

- 16. LES REGLEMENTS 1 LES REGLEMENTS EN ESPECES Les règlements en espèces sont au crédit du compte 516 caisses Le compte caisse ne peut jamais présenter un solde créditeur 2 LES REGLEMENTS EFFECTUES PAR LA BANQUE Les règlements bancaire sont portés au crédit du compte 5141 banque Le compte banque peut présenter un solde créditeur (découvert) Cas des remises de chèques en banque Lors de la réception d’un chèque d’un client l’enregistrement comptable de cette opération s’effectue en 3 étapes Réception du chèque Date 51111 Chèque en portefeuille X 3421 Client X Date Remise du chèque à la banque Date 51112 Chèques à l’encaissement X 51111 Chèques en portefeuille X Date Réception de l’avis de crédit (encaissement du chèque) Date 5141 Banque X 51112 Chèques à l’encaissement X Date Remarque : Dans la pratique on respecte rarement les 3 étapes en question on « se contente » très souvent de débiter la banque et de créditer le client 3 LE REGLEMENTEFFECTUES PAR CHEQUES POSTAUX Même raisonnement que les règlements effectués par la banque LES CHARGES DE PERSONNEL 1 GENERALITES Les charges de personnel constituent toujours l’une des charges les plus importantes d’une entreprise Il convient de ne pas confondre salaire brut et salaire net Le salaire brut Il comprend : » Le salaire de base » Les avantages en nature 16

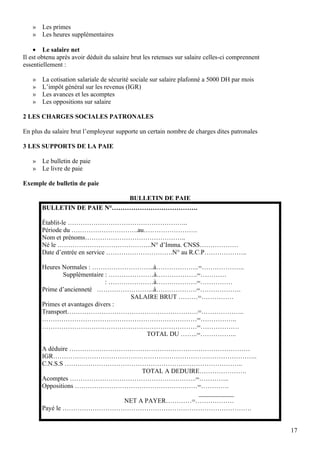

- 17. » Les primes » Les heures supplémentaires • Le salaire net Il est obtenu après avoir déduit du salaire brut les retenues sur salaire celles-ci comprennent essentiellement : » La cotisation salariale de sécurité sociale sur salaire plafonné a 5000 DH par mois » L’impôt général sur les revenus (IGR) » Les avances et les acomptes » Les oppositions sur salaire 2 LES CHARGES SOCIALES PATRONALES En plus du salaire brut l’employeur supporte un certain nombre de charges dites patronales 3 LES SUPPORTS DE LA PAIE » Le bulletin de paie » Le livre de paie Exemple de bulletin de paie BULLETIN DE PAIE BULLETIN DE PAIE N°…………………………………. Établit-le ……………………………………………….. Période du ………………………….au……………………. Nom et prénoms……………………………………….. Né le ……………………………………..N° d’Imma. CNSS……………… Date d’entrée en service ………………………….N° au R.C.P……………….. Heures Normales : ………………………..à………………..=……………….. Supplémentaire : …………………à……………….=………… : …………………à……………….=…………… Prime d’ancienneté ……………………...à……………….=………………. SALAIRE BRUT ………=…………… Primes et avantages divers : Transport…………………………………………………….=……………….. ………………………………………………………………=…………….. ………………………………………………………………=……………… TOTAL DU ……..=…………….. A déduire ………………………………………………………………………… IGR………………………………………………………………………………….. C.N.S.S ……………………………………………………………………….. TOTAL A DEDUIRE…………………. Acomptes …………………………………………………..=………….. Oppositions …………………………………………………=…………. ___________ NET A PAYER…………=……………… Payé le ……………………………………………………………………………. 17

- 18. 4 LES DIFFERENTS PHASE COMPTABLE DE LA PAIE » Enregistrement des avances et acomptes dans le compte 3431 « avances et acomptes au personnel » » Etablissement du bulletin de paie » Enregistrement du bulletin de paie » Règlement des salaires » Calculs et enregistrement des charges patronales » Règlement des charges salariales et patronales ECRITURE TYPE • Avances et acomptes Date 3431 Avances et acomptes au X personnel 5141 Banque X Ou 5161 Caisse X Date • Enregistrement du bulletin de paie Date 6171 Rémunération du personnel Salaire brut 3431 Avances et acomptes au X personnel 4441 Caisse nationale de sécurité X sociale 4452 Etat I.G.R X 4432 Rémunération dues au personnel X Date • Règlement des salaires Date 4432 Rémunération dues au personnel X 5141 Banque X Ou 5161 Caisse X Date • Règlement des charges patronales Date 18

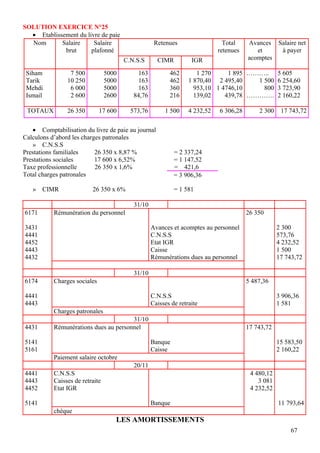

- 19. 6174 Charges sociales X 4441 C.N.S.S X 4445 mutuelles X Date • Enregistrement des charges salariales et patronales Date 4441 C.N.S.S X 4445 Mutuelles X 5141 Banque X Ou 5161 Caisse X Date LES IMMOBILISATIONS Les immobilisations comprennent tous les biens destinés à rester durablement dans l’entreprise 1 LES COMPTES D’IMMOBILISATIONS Le plan comptable les classe en 4 catégories : 1.1 LES IMMOBILISATIONS EN NON-VALEURS (compte 21) Comme l’indique leur nom il ne s’agit pas de véritables immobilisations. Les immobilisations en non-valeurs sont des charges d’exploitation que l’entreprise peut immobiliser il s’agit des frais de constitution (publicité prospection) engagés lors de la création ou de l’extension de l’entreprise 1.2 LES IMMOBILISATIONS INCORPORELLES (compte 22) Ce sont des biens qui n’ont pas de « corps » c'est-à-dire non représentés matériellement par exemple le fonds commercial (valeur des éléments incorporels telle que la clientèle versée lors du rachat d’une entreprise existante) 1.3 LES IMMOBILISATIONS CORPORELLES (compte 23) Il s’agit des biens qui ont un « corps » dont l’entreprise est propriétaire on peut citer les comptes d’immobilisations corporelles suivants : Terrains ; constructions ; installations technique : matériel et outillage ; matériel de transport : matériels de bureau et aménagement divers ; mobilier 1.4 LES IMMOBILISATIONS FINANCIERES (compte24/25) Elles comprennent : • D’une part les titres donnant un droit de créance à l’entreprise par exemple prêts au personnel dépôts et cautionnement verses • D’autre part les titres donnant un droit de propriété a l’entreprise par exemple les titres de participation 2 ACQUISITION DES IMMOBILISATIONS L’acquisition d’une immobilisation corporelle ou incorporelle doit être comptabilisée à son coût d’achat 19

- 20. Le coût d’achat comprend le prix d’achat et les frais d’achats tels que les frais de transport et de mise en service ECRITURE TYPE Date 2 Immobilisations X 1486 Fournisseurs d’immobilisations X (si le délai d’exigibilité est Ou supérieur à 12 mois) 4481 Dettes sur acquisition X d’immobilisations (si le délai d’exigibilité est inférieur ou égal à 12 mois) Date Remarque : • Les avances versées sur des commandes d’immobilisations sont inscrites dans le compte 2397 « avances acomptes versés sur commandes d’immobilisations corporelles » • Si l’entreprise produit elle-même une immobilisation la contrepartie du coût de l’immobilisation inscrite au débit du compte immobilisations est enregistrée au crédit du compte 714 « immobilisations produites par l’entreprise pour elle-même » LES AMORTISSEMENTS A la clôture de l’exercice comptable chaque entreprise doit effectuer l’inventaire ceci lui permet de connaître aussi exactement que possible la valeur de l’actif du passif des charges et des produits de l’entreprise pour l’exercice qui s’achève Pour cela il est nécessaire De dresser : • Un tableau des immobilisations et des amortissements • Un état des stocks • Un état des créances et des dettes • D’évaluer les pertes probables sur ces créances les rabais promis non encore accordés ou obtenus • …Etc. 1 SYSTEME D’AMORTISSEMENT Pour faciliter le mécanisme des amortissements il convient de retenir les remarques suivantes : • L’immobilisation est enregistrée au coût d’acquisition celui-ci constitue la base d’amortissement • Le taux d’amortissement constant est égal à 100 : durée de vie de l’immobilisation • L’annuité appelée aussi dotation correspond au montant de l’amortissement annuel • La valeur nette d’amortissement (V.N.A) correspond à la différence entre la base d’amortissement et les amortissements cumulés La dotation d’amortissement se calcule en fonction du système d’amortissement pratiqué par l’entreprise • Système d’amortissement linéaire ou constant • Taux d’amortissement =100 (n étant la durée de vie de l’immobilisation) n • La dotation d’amortissement = coût d’acquisition de l’immobilisation n 20

- 21. ou =cout d’acquisition x t 100 Remarque : Le montant de la dotation d’amortissement se calcule à partie du 1er jour du mois d’acquisition donc la dotation peut se calculer « prorata temporis » dans le cas où l’immobilisation est acquise en cours d’année en conséquence la dernière dotation est le complément de la 1ere dotation pour compléter l’anuité • Système d’amortissement dégressif : • Taux d’amortissement = taux constant x le coefficient défini par l’administration fiscale • La dotation d’amortissement = taux x le cout d’acquisition de l’immobilisation diminuée des amortissements cumulés des années précédentes • Les coefficients sont de : 1.5 si la durée de vie de l’immobilisation est comprise entre 3 et 4 ans 2 si elle est comprise entre 5 et 6 ans 3 si elle est supérieure à 6 ans Remarque : La 1ere annuité dégressive se calcule a partie du mois d’acquisition l’amortissement s’apprécie en mois Le calcul des derniers anuités est particulier si le taux dégressif devient égal ou inférieur au taux obtenu en faisant 100% nombre d’années restant à courir il faut retenir comme annuité : Valeur nette d’amortissements Nombre d’années restant à amortir Exemple : Un matériel industriel a été acquis le 01/10/2007 pour 70 000 DH hors taxes Sa durée de vie est de 5 ans Soit présenter le tableau d’amortissement Le taux d’amortissement constant est de 100 = 20% 5 Le taux dégressif est de 20% x 2 = 40% Tableau d’amortissement Années Valeur nette Annuités Annuités Taux Taux d’amortissement Cumulées Dégressif linéaire 2007 (3mois) 70 000 7 000 (1) 7 000 40% 100 /5 =20% 2008 63 000 25 200 32 200 40% 100/4 =25% 2009 37 800 15 120 47 320 40% 100/3=33% 2010 22 680 9 072 56 392 40% 100/2.75=36% 2011 13 608 7 776 (2) 64 168 - 100/1.75=57% 21

- 22. 2012 (9mois) 5 832 5832 70 000 - 100/1=100% (1) 70 000 x40 x3 =7 000 1200 (2) Au début de l’année 1999 le nombre d’années restant à amortir de 2 ans 9 mois soit 33 mois (3) Lorsque le taux linéaire est supérieur par rapport au taux dégressif celui-ci est abandonné au profit de celui-là 2 COMPTABILISATION Les comptes d’amortissement sont : • 281 amortissement des immobilisations en non-valeurs • 282 amortissement des immobilisations incorporelles • 283 amortissement des immobilisations corporelles Ils sont crédités par le débit du compte 619 dotations d’exploitation LES CLIENTS DOUTEUX 1 DEFINITION Les provisions pour dépréciation constatent un amoindrissement de la valeur d’un élément d’actif résultant des causes dont les effets ne sont pas jugés irréversibles Dés qu’une moins-value est probable des provisions sont comptabilisées sur les éléments d’actif non amortissables tels les stocks les créances 2 COMPTABILISATION La provision pour dépréciation est enregistrée comme suit : Date 619 Dotations d’exploitation aux X provisions pour dépréciation 39 Provisions pour dépréciation des X comptes de l’actif circulant Date Dans certains cas la provision peut être soit annulée soit diminuée voici l’écriture comptable type Date 39 Provisions pour dépréciation des X comptes de l’actif circulant 719 Reprises sur provisions pour X dépréciation Date Les comptes à retenir sont : • 3421 clients • 3424 clients douteux ou litigieux • 619 D .E aux provisions pour dépréciation • 6182 pertes sur créances irrécouvrables • 719 reprises sur provisions pour dépréciation Les créances douteuses ou litigieuses : 22

- 23. Lorsque le règlement d’une créance est incertain il y a lieu en vertu du principe de prudence de le constater en comptabilité et de constituer une provision pour dépréciation Constatation de la créance douteuse ou litigieuse : La créance dont le règlement apparait comme incertain est transférée pour son montant T.T.C. Date 3424 Clients douteux ou litigieux X 3421 Clients X Date Constitution de la provision pour dépréciation La perte probable sur la créance (totale ou partielle) est calculée sur le montant hors taxes Date 6196 Dotations d’exploitation pou X dépréciation de l’actif circulant 3942 Provisions pour dépréciation des X clients douteux ou litigieux Date • Sort de la provision pour dépréciation La provision pour dépréciation est ajustée en fonction des prévisions cet ajustement se traduit : Soit par une augmentation de la perte probable La provision est augmentée par une écriture identique à celle de la constitution Soit par une diminution de la perte probable La provision est diminuée ECRITURE TYPE Date 3942 Provisions pour dépréciation des X clients douteux ou litigieux 7196 Reprises sur provision pour X dépréciation de l’actif circulant Date • Les créances irrécouvrables : Lorsqu’une créance devient irrécouvrable il est possible de la solder sans passer par le compte « clients douteux ou litigieux » ECRITURE TYPE Date 6182 Pertes sur créances irrécouvrables X 4455 Etat T.V.A facturée X 3121 Clients X Date 23

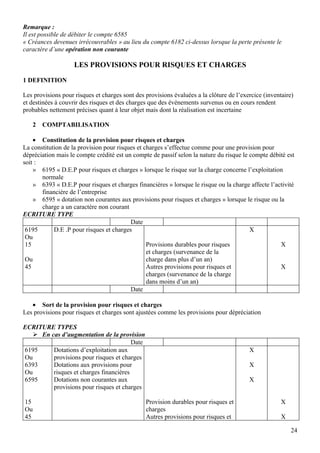

- 24. Remarque : Il est possible de débiter le compte 6585 « Créances devenues irrécouvrables » au lieu du compte 6182 ci-dessus lorsque la perte présente le caractère d’une opération non courante LES PROVISIONS POUR RISQUES ET CHARGES 1 DEFINITION Les provisions pour risques et charges sont des provisions évaluées a la clôture de l’exercice (inventaire) et destinées à couvrir des risques et des charges que des événements survenus ou en cours rendent probables nettement précises quant à leur objet mais dont la réalisation est incertaine 2 COMPTABILISATION • Constitution de la provision pour risques et charges La constitution de la provision pour risques et charges s’effectue comme pour une provision pour dépréciation mais le compte crédité est un compte de passif selon la nature du risque le compte débité est soit : » 6195 « D.E.P pour risques et charges » lorsque le risque sur la charge concerne l’exploitation normale » 6393 « D.E.P pour risques et charges financières » lorsque le risque ou la charge affecte l’activité financière de l’entreprise » 6595 « dotation non courantes aux provisions pour risques et charges » lorsque le risque ou la charge a un caractère non courant ECRITURE TYPE Date 6195 D.E .P pour risques et charges X Ou 15 Provisions durables pour risques X et charges (survenance de la Ou charge dans plus d’un an) 45 Autres provisions pour risques et X charges (survenance de la charge dans moins d’un an) Date • Sort de la provision pour risques et charges Les provisions pour risques et charges sont ajustées comme les provisions pour dépréciation ECRITURE TYPES En cas d’augmentation de la provision Date 6195 Dotations d’exploitation aux X Ou provisions pour risques et charges 6393 Dotations aux provisions pour X Ou risques et charges financières 6595 Dotations non courantes aux X provisions pour risques et charges 15 Provision durables pour risques et X Ou charges 45 Autres provisions pour risques et X 24

- 25. charges Date En cas de diminution de la provision Date 15 Provisions durables pour risques X Ou et charges 45 Autres provisions pour risques et X charges 7195 Reprises sur provisions pour X Ou risques et charges 7393 Reprises sur provisions pour X Ou risques et charges financiers 7595 Reprises non courantes sur X provisions pour risques et charges Date LES REGULARISATIONS DES CHARGES ET DES PRODUITS Conformément au principe de spécialisation des exercices l’entreprise ne doit prendre dans ses comptes de gestion que les charges et les produits afférents à l’exercice concerné Or, au cours de l’exercice les comptes de gestion sont mouvementés pour des montants qui ne correspondent pas à l’exercice en question donc des régularisations sont nécessaires pour : Exclure de l’exercice concerné les charges et les produits déjà enregistrés en comptabilité qui ne concernent pas l’exercice clôturé ce sont les charges constatées d’avance et les produits constatés d’avance Inclure dans les comptes de gestion de l’exercice qui s’achève les charges et les produits non encore comptabilisés car il manque les documents justificatifs ce sont les charges à payer et les produits à recevoir 1 LES CHARGES CONSTATEES D’AVANCE Les charges constatées d’avance sont des charges enregistrées au cours de l’exercice alors qu’elles concernent l’exercice suivant il faut donc éliminer la part des charges qui couvre une partie de l’exercice suivant ECRITURE TYPE Date 3491 Charges constatées d’avance X 6 Comptes de charges concernés X Date Exemple 25

- 26. Le 1/11/N l’entreprise règle par chèque bancaire la prime d’assurance pour un montant de 12 000 DH pour la période allant du 1/11/N au 31/10/N+1 Enregistrement au journal de l’entreprise les écritures du règlement et a la clôture de l’exercice N 1/11/N 6134 Primes d’assurances 12 000 5141 Banque 12 000 31/12/N 3491 Charges constatées d’avance 10 000 6134 Primes d’assurances 10 000 Prime payée d’avance pour la période du 1/11/N au 30/10/N+1 12 000 x 10/12 Date La charge qui concerne l’exercice est de 12 000 – 10 000 = 2000 Remarque Lors de la réouverture de l’exercice suivant le compte 3491 doit être soldé Date 6134 Primes d’assurances X 3491 Charges constatées d’avance X Date 2 LES CHARGES A PAYER Elles sont enregistrées : Au débit d’un compte de charges qui se rattache a l’exercice pour le montant hors taxes la T.V.A récupérable étant enregistrée séparément dabs le compte correspondant Au crédit d’un compte de charges à payer (compte de bilan) rattaché aux compte de tiers concernés par la dette et dont les principaux sont : 4417 fournisseurs-factures non parvenues 4427 R.R.R-avoir à établir 4437 charges de personnel à payer 4447 charges sociales à payer 4493 intérêts courus et non échus a payer Remarque : Les charges à payer sont soldées à la réouverture de l’exercice suivant par contre-passation des écritures passées lors des travaux de fin d’exercice 3 LES PRODUITS CONSTATES D’AVANCE Les produits constatés d’avance sont des produits comptabilisés avant que les prestations les justifiant aient été effectuées Exemple • Facture envoyées aux clients alors que les marchandises n’ont pas été livrées • Loyers et intérêts correspondant à l’exercice suivant ont été encaissés et comptabilisés au cours de l’exercice 26

- 27. ECRITURE TYPE Date 7 Comptes de produits concernés X 4491 Produits constatés d’avance X Date 4 LES PRODUIT A RECEVOIR Les produits à recevoir sont les produits acquis a l’entreprise mais ils n’ont pas encore fait l’objet d’une facture ils sont généralement encaissés au cours des exercices suivants Comptablement les produits à recevoir sont enregistrés • Au débit du compte de produits concernés • Au crédit du compte de produits à recevoir dont les principaux sont les suivants 3417 R.R.R à obtenir avoirs non encore reçus 3427 clients –factures a établir et créances sur travaux non encore facturables 3487 créances rattachées aux autres débiteurs Exemple Des marchandises livrées par l’entreprise en décembre N mais ne sont pas encore facturées Remarque Les produits constatés d’avance et les produits à recevoir sont soldés à l’ouverture de l’exercice suivant DEUXIEME PARTIE LES EXERCICES LES FLUX EXERCICE N°1 Les flux financiers de l’entreprise AHMED on extrait Les renseignements suivants • Encaissement en espèces de la facture du client Mehdi …………….4 750 • Règlement en espèces de la facture du fournisseur Ismail………………..1 250 • Paiement du loyer en espèces …………………………………………….2 300 • Emprunt a la banque ……………………………………………………..1 950 • Règlement de la facture du garagiste (en espèces)………………………..590 TRAVAIL A FAIRE Analyser ces opérations en RESSOURCES et en EMPLOIS EXERCICE N°2 Monsieur AZIZ a créée une entreprise individuelle et a effectué les opérations suivantes • Emprunt a la banque …………………………………………………..300 000 • Achats de marchandises a crédit ……………………………………….22 000 • Acquisition d’un local par cheque……………………………………...300 000 • Déposé des espèces en caisse (retirées de la banque)…………………..10 000 • Déposé des espèces en banque ………………………………………….8 000 TRAVAIL A FAIRE Présenter le tableau des EMPLOIS et des RESSOURCES de l’entreprise AZIZ Vérifier l’égalité EMPLOIS=RESSOURCES 27

- 28. SOLUTIONS SOLUTION EXERCICE N°1 Clients Mehdi 4750 Caisse Caisse 1250 Fournisseur (Ismail) Caisse 2300 Locations Emprunt 1950 Banque Caisse 590 Fournisseur (garagiste) SOLUTION EXERCICE N° 2 TABLEAU DES EMPLOIS ET DES RESSOURCES EMPLOIS RESSOURCES Operations Eléments Montant Eléments Montant Emprunt a la banque Banque 300 000 Emprunt 300 000 Achat de marchandises Marchandises 22 000 Fournisseurs 22 000 Acquisition d’un local Local 300 000 Banque 300 000 Déposé des espèces en caisse Caisse 10 000 Banque 10 000 Dépose des espèces en banque Banque 8 000 Caisse 8 000 Total 640 000 640 000 LE PRESENTATION DU BILAN EXERCICE N°3 Madame JOUBA crée une entreprise individuelle elle apporte : Un matériel de transport ……………………………………………………148 000 Du mobilier ………………………………………………………………….45 000 Un stock de marchandises…………………………………………………..270 000 Des fonds déposés en banque ………………………………………………100 000 Emprunt………………………………………………………………………90 000 TRAVAIL A FAIRE Déterminer le capital et établir le bilan 28

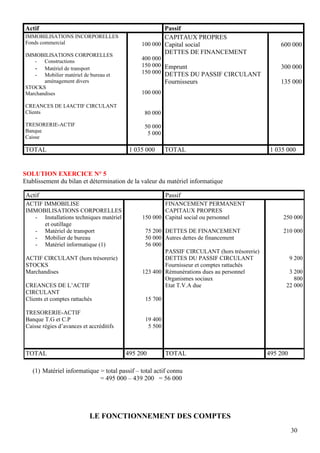

- 29. EXERCICE N°4 Les différents postes de l’entreprise GHAZAL sont les suivants : Fonds commercial…………………………………………….100 000 Capital ………………………………………………………..600 000 Emprunt………………………………………………………300 000 Constructions…………………………………………………400 000 Matériel informatique………………………………………...120 000 Mobilier de bureau…………………………………………….30 000 Matériel de transport………………………………………….150 000 Marchandises en stock………………………………………..100 000 Créance sur clients……………………………………………..80 000 Fonds déposés à la banque……………………………………..50 000 Sommes déposées en caisse……………………………………..5 000 Dettes envers les fournisseurs…………………………………135 000 TRAVAIL A FAIRE Dresser le bilan EXERCICE N°5 A la clôture de l’exercice comptable les postes du bilan de la société AHMED se présentent comme suit : Emprunt bancaire a plus d’un an …………………………210 000 Fonds déposés à la banque ………………………………...19 400 Dû aux fournisseurs…………………………………………9 200 Dû a la C.N.S.S……………………………………………….800 Rémunération dues au personnel……………………………3 200 Créances sur les clients…………………………………….15 700 Sommes déposées en caisse…………………………………5 500 Etat T.V.A due……………………………………………..22 000 Marchandises déposées en stock………………………….123 400 Installations techniques……………………………………150 000 Matériel de transport………………………………………..75 200 Mobilier de bureau………………………………………….50 000 Capital ……………………………………………………..250 000 Matériel informatique……………………………………… ? TRAVAIL A FAIRE Etablir le bilan ayant détermination au préalable la valeur du matériel informatique Solutions SOLUTION EXERCICE N°3 Etablissement du bilan et détermination du capital de l’entreprise JOUBA BILAN ACTIF PASSIF Matériel de transport 148 000 Capital (1) 563 000 Mobilier de bureau 45 000 Emprunt 90 000 Stock de marchandises 270 000 Banque 190 000 TOTAL 653 000 TOTAL 653 000 (1) Capital =total actif – total passif =653 000 – 90 000= 563 000 SOLUTION EXERCICE N°4 29

- 30. Actif Passif IMMOBILISATIONS INCORPORELLES CAPITAUX PROPRES Fonds commercial 100 000 Capital social 600 000 IMMOBILISATIONS CORPORELLES DETTES DE FINANCEMENT - Constructions 400 000 150 000 Emprunt 300 000 - Matériel de transport - Mobilier matériel de bureau et 150 000 DETTES DU PASSIF CIRCULANT aménagement divers Fournisseurs 135 000 STOCKS Marchandises 100 000 CREANCES DE L4ACTIF CIRCULANT Clients 80 000 TRESORERIE-ACTIF 50 000 Banque 5 000 Caisse TOTAL 1 035 000 TOTAL 1 035 000 SOLUTION EXERCICE N° 5 Etablissement du bilan et détermination de la valeur du matériel informatique Actif Passif ACTIF IMMOBILISE FINANCEMENT PERMANENT IMMOBILISATIONS CORPORELLES CAPITAUX PROPRES - Installations techniques matériel 150 000 Capital social ou personnel 250 000 et outillage - Matériel de transport 75 200 DETTES DE FINANCEMENT 210 000 - Mobilier de bureau 50 000 Autres dettes de financement - Matériel informatique (1) 56 000 PASSIF CIRCULANT (hors trésorerie) ACTIF CIRCULANT (hors trésorerie) DETTES DU PASSIF CIRCULANT 9 200 STOCKS Fournisseur et comptes rattachés Marchandises 123 400 Rémunérations dues au personnel 3 200 Organismes sociaux 800 CREANCES DE L’ACTIF Etat T.V.A due 22 000 CIRCULANT Clients et comptes rattachés 15 700 TRESORERIE-ACTIF Banque T.G et C.P 19 400 Caisse régies d’avances et accréditifs 5 500 TOTAL 495 200 TOTAL 495 200 (1) Matériel informatique = total passif – total actif connu = 495 000 – 439 200 = 56 000 LE FONCTIONNEMENT DES COMPTES 30

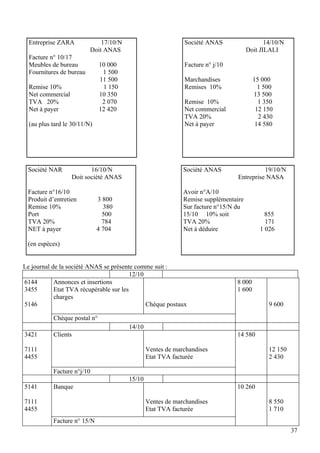

- 31. EXERCICE N°7 L’entreprise HICHAM a effectué les opérations suivantes au cours du mois d’avril 19N Le 1/4/19N les espèces déposes par monsieur Hicham s’élèvent a ………………….6 210 La 2/4/19N vente de marchandises contre chèque bancaire ……………………….......12 000 Le 4/4/19N paiement en espèces fournisseurs de bureau…………………………………..441 Le 5/4/19N achat timbre postes en espèces………………………………………………...140 Le 5/4/19N achat timbres fiscaux en espèces………………………………………………455 Le 4/5/19N retrait de la banque pour alimenter la caisse ………………………………..6 000 Le 8/4/19N règlement par chèque de la quittance d’électricité ……………………………730 Le 9/4/19N règlement en espèces fournisseur Tarik …………………………………….1 024 Le 10/4/19N versement acompte en espèces a la secrétaire……………………………...1 250 Le 13/4/19N paiement au journal « X » pour insertion d’une publicité en espèces ………657 Le 17/4/19N règlement du client Mehdi en espèces……………………………………..2 020 Le 21/4/19N ventes de la semaine (dont 8000 par chèque 2000en espèces et le reste a crédit) 11 103 Le 19/4/19N retrait pour les besoins personnels de monsieur Hicham en espèces………..5 100 TRAVAIL A FAIRE Enregistrer ces opérations dans les comptes schématiques de l’entreprise HICHAM SOLUTION EXERCICE N°7 D 5161 C D 5141 C Caisse Banque (1/4) 6 210 (4/4) 441 (2/4) 12 000 (6/4) 6 000 (6/4) 6 000 (5/4) 140 (21/4) 8 000 (8/4) 730 (17/4) 2 020 (5/4) 455 (21/4) 2 000 (9/4) 1 024 (10/4) 1 250 (13/4) 657 (29/4) 5 100 D 7111 C D 6122 C Ventes de marchandises Achats de fournitures de bureau (2/4) 12 000 (4/4) 441 (21/4) 11 103 D 6145 C D 616 C Frais postaux Impôt et taxes (5/4) 140 (5/4) 455 31

- 32. D 6125 C D 4411 C Achats non stockés de Fournisseurs matières et de fournitures (9/4) 1 024 (8/4) 730 D 6144 C D 3431 C Annonces et insertions Avances et acomptes au personnel (13/4) 657 (10/4) 1 250 D 1111 C D 3421 C Capital social Clients (29/4) 5 100 (1/4) 6 210 (2/4) 1 103 (17/4) 2 020 L’ENREGISTREMENT DES DOCUMENTS COMPTABLE EXERCICE N°8 Enregistrer les documents ci-après dans le journal de l’entreprise AHMED (le transport est effectué par les soins de l’entreprise AHMED) et dans le journal de l’entreprise YAHYA AHMED 16 juillet N AHMED 15 juillet N à YAHYA à YAHYA Facture n°10 Facture n°9 Marchandises 9 000 Marchandises 3 100 Remise 10% 900 Remise 5% 155 Net commercial 8 100 Net commercial 2 945 Escompte 1% 81 TVA 20% 589 Net financier 8 019 Net à payer 3 534 Port 31 TVA 20% 1 610 Net à payer 9 660 AHMED 19 juillet N AHMED 10 juillet N à YAHYA à YAHYA avoir n°17 avoir n°16 rabais 10% sur retour de marchandises 700 facture n°10 294,50 TVA 20% 140 TVA 20% 58 ,90 Net à déduire 840 Net à déduire 353,40 32

- 33. EXERCICE N°9 Journaliser dans les livres comptables de l’entreprise TOUBA les documents ci-après (le transport est effectué par l’entreprise TOUBA) TOUBA 23/10/N JOURNAL L’UNION 24/10/N CAURA TOUBA Facture n°01 Facture n° M47 Annonces publicitaires 18 000 Marchandises 6 000 TVA 20% 900 Rabais 20% 1 200 Net à payer 21 600 Net commercial 4 800 Par traite n°005 au 30/11/N Escompte 1% 48 Port 43 TVA 20% 959 Payé au comptant 5 754 Ce jour par chèque postal TOUBA 23/10/ N JOURNAL L’UNION 29/10/ N STE LEMBA TOUBA avoir n°56 avoir n°91 omission d’une remise sur facture n°M47 retour de marchandises 400 du 24/10/N 2 400 remise 10% 40 TVA 20% 480 360 Net à votre crédit 2 880 TVA 20% 72 Net à déduire 432 EXERCICE N° 10 La société ANAS vous demande de compléter les documents ci-dessous puis de les enregistrer au journal Société ANAS 15/10/N PUB 2000 12/10/N Doit entreprise NASA Doit société ANAS Facture n°15/N Facture n°A/10 Marchandises 9 500 Rabais 10% ……. Annonces publicitaires 10 000 ………….. ……. Remise 20% …….. TVA 20% …….. Net commercial …….. Net à payer …….. TVA 20% ……. Net à payer ……… Par chèque postal a réception de facture Par chèque bancaire jour de livraison 33

- 34. Entreprise ZARA 17/10/N Société ANAS 14/10/N Doit ANAS Doit JILALI Facture n° 10/17 Meubles de bureau 10 000 Facture n° j/10 Fournitures de bureau 1 500 ..…… Marchandises 15 000 Remise 10% …….. Remises 10% …….. TVA 20% …….. Et 10% ……… Net à payer …….. TVA 20% ……….. Net à payer ……….. (au plus tard le 30/11/N) Société NAR 16/10/N Société ANAS 19/10/N Doit société ANAS Entreprise NASA Facture n°16/10 Avoir n°A/10 Produit d’entretien 3 800 Remise supplémentaire Remise 10% ……. Sur facture n°15/N du Port 500 15/10 10% soit ……… TVA 20% ……. TVA 20% ……… NET à payer ……. Net à déduire ……… (en espèces) SOLUTION EXERCICE N°8 Le journal de l’entreprise AHMED (fournisseur) se présente comme suit : 10/07 7111 Ventes de marchandises 700 4455 Etat TVA facturée 140 3121 Clients 840 Avoir n°16 15/07 3421 Clients 9 660 6386 Escomptes accordés 81 7111 Ventes de marchandises 8 100 7127 Ventes et produits accessoires 31 4455 Etat TVA facturée 1 610 Facture n°9 16/07 3421 Clients 3 534 7111 Ventes de marchandises 2 945 4455 Etat TVA facturée 589 Facture n°10 19/07 34

- 35. 7119 RRR accordés par l’entreprise 294,50 4455 Etat TVA facturée 58,90 3421 Clients 353,40 TOTAL JOURNAL 14 468,40 14 468,40 Le journal de l’entreprise YAHYA (client) se présente comme suit : 10/07 4411 Fournisseurs 840 6111 Achats de marchandises 700 3455 Etat TVA récupérable sur les 140 charges Avoir n°16 15/07 6111 Achats de marchandises 8 100 6142 Transports sur achats 31 3455 Etat TVA récupérable sur les 1 610 charges 4411 Fournisseurs 9 660 7386 Escomptes obtenus 81 16/07 6111 Achats de marchandises 2 945 3455 Etat TVA récupérable sur les 589 charges 4411 Fournisseurs 3 534 Facture n°10 19/07 4411 Fournisseurs 353,40 6119 RRR obtenus sur achats de 294,50 marchandises 3455 Etat TVA récupérable sur les 58,90 charges TOTAL JOURNAL 14 468,40 14 468,40 SOLUTION EXERCICE N°9 35

- 36. Le journal de l’entreprise TOUBA se présente comme suit : 23/10 5146 Chèque postaux 5 754 6386 Escomptes accordés 48 7111 Ventes de marchandises 3 800 7127 Ventes et produits accessoires 43 4455 Etat TVA facturée 959 Facture n°01 23/10 7111 Ventes de marchandises 360 4455 Etat TVA facturée 72 3421 Clients 432 Facture d’avoir n°91 24/10 6144 Annonces et insertions 18 000 3455 Etat TVA récupérable sur les 3 600 charges 4415 Fournisseurs-effets à payer 21 600 Facture n°M47 traite n° 005 29/10 4411 Fournisseurs 2 880 6149 RRR obtenus sur autres charges 2 400 externes 3455 Etat TVA récupérable sur les 480 charges Facture d’avoir n°56 Date SOLUTION EXERCICE N°10 Société ANAS 15/10/N PUB 2000 12/10/N Doit entreprise NASA Doit société ANAS Facture n°15/N Facture n°A/10 Marchandises 9 500 Rabais 10% 950 Annonces publicitaires 10 000 Net commercial 8 550 Remise 20% 2 000 TVA 20% 1 710 Net commercial 8 000 Net à payer 10 260 TVA 20% 1 600 Net à payer 9 600 Par chèque postal a réception de facture Par chèque bancaire jour de livraison 36

- 37. Entreprise ZARA 17/10/N Société ANAS 14/10/N Doit ANAS Doit JILALI Facture n° 10/17 Meubles de bureau 10 000 Facture n° j/10 Fournitures de bureau 1 500 11 500 Marchandises 15 000 Remise 10% 1 150 Remises 10% 1 500 Net commercial 10 350 13 500 TVA 20% 2 070 Remise 10% 1 350 Net à payer 12 420 Net commercial 12 150 TVA 20% 2 430 (au plus tard le 30/11/N) Net à payer 14 580 Société NAR 16/10/N Société ANAS 19/10/N Doit société ANAS Entreprise NASA Facture n°16/10 Avoir n°A/10 Produit d’entretien 3 800 Remise supplémentaire Remise 10% 380 Sur facture n°15/N du Port 500 15/10 10% soit 855 TVA 20% 784 TVA 20% 171 NET à payer 4 704 Net à déduire 1 026 (en espèces) Le journal de la société ANAS se présente comme suit : 12/10 6144 Annonces et insertions 8 000 3455 Etat TVA récupérable sur les 1 600 charges 5146 Chèque postaux 9 600 Chèque postal n° 14/10 3421 Clients 14 580 7111 Ventes de marchandises 12 150 4455 Etat TVA facturée 2 430 Facture n°j/10 15/10 5141 Banque 10 260 7111 Ventes de marchandises 8 550 4455 Etat TVA facturée 1 710 Facture n° 15/N 37

- 38. 16/10 6122 Achats de produits d’entretien 3 420 6142 Transport sur achats 500 3455 Etat TVA récupérable sur les 784 charges 5161 Caisse 4 704 Pièce de caisse n° 17/10 2351 Mobilier de bureau 9 000 6125 Achats de fournitures de bureau 1 350 3455 Etat TVA récupérable sur 1 800 immobilisations 270 3455 Etat TVA récupérable sur les charges 4481 Dettes sur acquisition 10 800 d’immobilisations 4411 Fournisseurs 1 620 Facture n°10/17 19/10 7119 RRR accordés par l’entreprise 855 4455 Etat TVA facturée 171 3421 Clients 1 026 Avoir n° A/10 Date LE JOURNAL EXERCICE N°11 Enregistrer dans le journal de l’entreprise CHOUBA les opérations suivantes au cours du mois de décembre N Le 3/12 ventes de marchandises 4 000 DH remise 10% emballages consignés 100 DH facture D/12 Le 5/12 ventes de marchandises 3 500 DH rabais 20% escompte 2% port 126 DH facture F/5 réglée par chèque bancaire Les 8/12 achats de marchandises 1 100 DH escompte 2% transport 40 DH emballages consignés 60 DH facture B/44 Le 9/12 achats de produits d’entretien 7 000 DH remise 10% et 20% facture n°k/45 payée par chèque bancaire Le 18/12 retour d’emballages consignés 200 DH valeur de reprise 15 DH la facture d’avoir A/12 a été envoyée au client Le 23/12 retour de 1 000 DH brut de produits d’entretien et réception le jour même de la facture d’avoir n °A/62 Le 27/12 ventes d’emballages 100 DH (sur consignations du 20/11/N facture 1/93) N.Ble taux de la TVA est de 20% (tous les montant sont en hors taxes) Le transport est à la charge du client (il est effectué par une entreprise de transport) EXERCICE N°12 Compléter et comptabiliser les documents suivants dans le journal de la société « PRIMEURS DE BERKANE » (P .B) (le port est effectué par les soins de l’entreprise P.B) 38

- 39. MONDIAL EMALLAGES 1/9/N P.B 7/9/N Doit : P .B. Doit : Délices de BOUARFA Facture n°1/9 Facture n°6/67 250 caisses de fruit …… Marchandises …… Remise 10% …….. Remise 8% ……. Remise 5% …… TVA 20% 18 400 Net commercial …….. Port ……. TVA 20% …….. Port ……. TVA 20% ……. TVA sur port 20% 400 Emballages récupérables 5 000 Net à payer 110 000 Récupérables 2 500 Net à payer 115 420 SOLUTIONS EXERCICE N°11 Le journal de l’entreprise CHOUBA 3/12 3421 Clients 4 420 7111 Ventes de marchandises 3 600 4455 Etat TVA facturée 720 4425 Clients-dettes pour emballages et 100 matériel consignés Facture n°D/12 5/12 5141 Banque 3 436 6386 Escomptes accordés 56 7111 Ventes de marchandises 2800 4455 Etat TVA facturée 548,80 6142 Transports sur ventes 126 3455 Etat TVA récupérable sur les 17,64 charges Facture n°F/5 8/12 6111 Achats de marchandises 1 100 6142 Transport sur achats 40 3455 Etat TVA récupérable sur les 221,20 charges 3413 Fournisseurs-créances pour 60 emballages et matériel à rendre 4411 Fournisseurs 1 399,20 7386 Escomptes obtenus 22 Facture n°B/44 9/12 39

- 40. 6125 Achats de fournitures d’entretien 5 040 3455 Etat TVA récupérable sur les 1 008 charges 5141 Banque 6 048 Facture n° k/45 18/12 4425 Clients-dettes pour emballages et 200 matériel consignés 3421 Clients 150 7127 Bonis sur reprises d’emballages 41,67 consignés 4455 Etat TVA facturée 8,33 Facture d’avoir A/12 23/12 4411 Fournisseurs 864 6125 Achats de fournitures d’entretien 720 3455 Etat TVA récupérable sur les 144 charges Facture d’avoir n° A/62 27/12 4425 Clients-dettes pour emballages et 100 matériel consignés 3421 Clients 20 7127 Autres ventes et produits 100 accessoires 4455 Etat TVA facturée 20 Facture n° 1/93 Date SOLUTION EXERCICE N°12 MONDIAL EMALLAGES 1/9/N P.B 7/9/N Doit : P .B. Doit : Délices de BOUARFA Facture n°1/9 Facture n°6/67 250 caisses de fruit 100 000 Marchandises 100 000 Remise 10% 10 000 Remise 8% 8 000 Remise 5% 4500 Net commercial 92 000 Net commercial 85 500 TVA 20% 18 400 TVA 20% 17 100 Port 2 100 Port 2 000 TVA sur port 20% 400 TVA 20% 420 Emballages récupérables 5 000 Net à payer 110 000 Emballages Récupérables 2 500 Net à payer 115 420 Le journal de la société PRIMEURS DE BERKANE se présente comme suit : 40

- 41. 1/9 6123 Achats d’emballages récupérables 85 500 non identifiables 6142 Transports sur achats 2 000 3455 Etat TVA récupérable sur les 17 500 charges 3413 Fournisseurs-créances pour 5 000 emballages et matériel à rendre 4411 Fournisseurs 110 000 Facture n°1/9 7/9 3421 Clients 115 420 7111 Ventes de marchandises 92 000 7127 Ports et frais accessoires facturée 2 100 4455 Etat TVA facturée 18 820 4425 Clients-dettes pour emballages et 2 500 matériel consignés Facture n°6/67 Date LA COMPTABILITE DES EFFETS DE COMMERCE EXERCICE N°13 Le 1/10/N l’entreprise BAJA adresse les factures suivantes à ses clients • AHMED 6 000 DH TTC • BARIL 12 000 DH TTC • CARA 27 600 DH TTC • DIB 18 000 DH TTC Le 2/10/N elle tire 2 lettres de change au 31/12/N sur ces clients BARIL et DIB en règlement de ses factures du 1/10 Le 4/10/N son clients AHMED endosse à son ordre un billet à ordre au 15/10 d’un montant de 3 000 DH et pour solder sa dette un chèque bancaire qu’elle encaisse immédiatement Le 8/10/N CARA souscrit un billet à ordre endossé à son ordre par AHMED Le 15/10/N elle encaisse le billet à ordre endossé à son ordre par AHMED Le 18/10/N elle remet à l’escompte l’effet tiré sur BARIL Le 25/10/N sa banque l’avise qu’elle porte sur son compte le montant relatif à la remise du 18/10 déduction faite d’une commission de 96 DH de la TVA de 19,20 DH d’un escompte de 336,24 DH Le 27/10/N elle remet à l’encaissement l’effet souscrit par CARA Le 28/10/N elle endosse à l’ordre de son fournisseur HICHAM l’effet tiré sur DIB et verse pour s’acquitter totalement de sa dette par chèque postal 2 000 DH Le 30/10/N sa banque l’avise de l’encaissement de la traite remise à ses guichets le 27/10 et lui retient 206,71 DH de commissions (dont 34,45 DH de TVA) Travail à faire Sachant que le taux de la TVA est de 20% passer les écritures au journal de l’entreprise BAJA TVA sur services bancaire 7% EXERCICE N°14 41

- 42. Le compte 4415 « fournisseurs-effets à payer » tenu dans l’entreprise BA SIDI et FILS se présente ainsi au 1/11/N » Traite n°87 au 30/11 tirée par RACHID 7 800 DH » Traite n°43 au 31/12 à l’ordre de SARA 11 760 DH » Billet à ordre n° 112 au 15/11 à l’ordre de TAJ 6 140 DH » Billet à ordre n° 212 au 31/12 à l’ordre de MEHDI 7 560 DH Le 4/11 elle reçoit une facture de marchandises de 8 040 DH TTC de son fournisseur BELKACEM une traite n°18 au 30/11 accompagnant la facture a été acceptée signée et retournée le jour même au fournisseur Le 7/11 en règlement de sa dette sur TRANSPORT MOHA elle souscrit un billet à ordre n°312 de 1 824 DH Le 15/11 elle règle en espèces le billet à ordre de TAJ Le 17/11 elle reçoit des marchandises d’un montant de 3 300 DH TTC accompagnées de la facture n°47 de son fournisseur OMAR Le 19/11 elle souscrit un billet à ordre n°213 en règlement de sa dette son fournisseur OMAR Le 30/11 la banque l’avise du paiement des 2 traites n°87 et n°18 TRAVAIL A FAIRE Passer les écritures au journal de l’entreprise BA SIDI et FILS EXERCICE N°15 De la comptabilité de la société BARAKA on extrait les informations suivantes : D 3425 C Clients-effets à recevoir Effet n°13 au 15/4 3 600 Effet n°23 au 30/4 5 400 Billet a ordre n°194 au 30/4 3 840 Effet n°91 au 31/5 5 580 Solde débiteur au ¼ 18 420 18 420 18 420 D 4415 C Fournisseurs-effets à recevoir Effet n°17 au 15/4 4 624 Effet n°397 au 15/5 7 320 Effet n°44 au 15/4 2 127 Billet a ordre n°54 au 30/4 1 896 Solde créditeur au 1/4. 15 967 15 967 15 967 15 967 42

- 43. Le 2/4 la société BARAKA vend des marchandises pour 3 560 DH H.T (TVA 20%) à son client RACHID contre lettre de change n°93 au 30/4 Le 5/4 elle règle sa dette vis-à-vis de son fournisseur CHEMS soit 8 420 DH de la manière suivante • Endossement à son ordre de l’effet n°23 • Règlement du solde par chèque bancaire Le 7/4 elle reçoit la facture de marchandises du fournisseur BOUCHIB d’un montant de 6 000 DH H.T (TVA 20%) Elle signe la lettre de change n°241 joint à la facture au 30/5 Le 15/4 elle paie par chèque postal l’effet n°44 Le 15/4 elle encaisse l’effet n°13 Le 17/4 sa banque l’avise du paiement de l’effet n° 17 Le 20/4 elle remet à l’escompte chez sa banque la traite n°91 Le 22/4 la banque lui envoie le bordereau d’escompte suivant : • Escompte 65,10 DH • Commissions 22,32 DH • TVA 1,56 DH 88,98 Total à déduire Nominal 5 580 DH 5 491,02 DH Net Le 26/4 elle remet à l’encaissement les effets n° 194 et 91 Le 2/5 sa banque l’avise qu’elle débite son compte du montant des effets n° 54 et 241 Le 3/5 elle reçoit un avis de crédit concernant sa remise du 26/4 commissions 32,45 DH TVA 6,49 TRAVAIL A FAIRE Enregistrer ces opérations dans le journal de la société BARAKA EXERCICE N° 16 Le 13/9 la société TAOUS avise son fournisseur MECHTA qu’elle ne pourra faire face à l’échéance de la lettre de change n° 14 au 25 septembre prochain la valeur nominale est de 4 100 DH Le 15/9 la société TAOUS demande une lettre de change n° 17 au 25 octobre le fournisseur MECHTA accepte et annule l’effet n°14 et tire sur la société TAOUS une lettre de change n°17 au 25 octobre du principal augmenté des intérêts de retard calculés à 15% l’an et d’un timbre fiscal de 20 DH Travail à faire » Passer les écritures au journal de la société TAOUS » Passer les écritures au journal du fournisseur MECHTA EXERCICE N°17 De Le / le client A demande à son fournisseur B de reporter l’échéance de la lettre de change n° 77 de 48 000 DH tirée sur lui le 01/08/N à échéance au 31/10/N La situation financière du client A ne lui permet pas de régler le nominal de l’effet en question il souhaite payer le 30/11/N Le fournisseur B est dans l’impossibilité de reporter l’échéance et l’effet n°77 a été remis a l’escompte. Cependant le fournisseur accepte d’avancer les fonds à son client et lui remet un chèque bancaire d’un montant équivalent à celui de la traite Le fournisseur tire sur son client une nouvelle lettre de change n°81 au 30/11/N du principal majoré des intérêts de retard calculés au taux de 16% l’an du timbre fiscal de 20 DH des frais divers de 42 DH Travail à faire Enregistrer ces opérations dans le journal du fournisseur B Enregistrer ces opérations dans le journal du client A EXERCICE N°18 Le 15/10 la société LOUNJA possède en portefeuille les effets suivants : 43

- 44. • Lettre de change n°58 sur MAJOUBA d’un montant de 7 500 DH au 31/10 • Billet a ordre n°007 souscrit par LAKHAL d’un montant de 12 000 DH au 31/10 Le 15/10 le billet à ordre n°007 est négocié à la banque Le 17/10 la banque adresse le bordereau d’escompte suivant Escompte 78 Commissions 52 TVA sur Commissions 7% 3,64 TOTAL AGIOS 133,64 Le 25/10 remise de l’effet n°58 à l’encaissement à la banque Le 2/11 la banque informe la société LOUNJA que MAJOUBA refuse de payer et lui envoie l’avis débit suivant : Commissions 80 TVA sur commissions 7% 5,60 TOTAL A VOTRE DEBIT 85,60 Le 4/11 la banque avise la société LOUNJA que LAKHAL n’a pas règle son effet à l’échéance et lui envoie l’avis de débit suivant Commissions 100 TVA sur commissions 7 TOTAL AGIOS 107 Le 5/11 après accord MAJOUBA règle le montant de son effet majoré des frais d’impayé par virement postal Le 8/11 la société LOUNJA tire une traite n°63 sur LAKHAL en remplacement du billet à ordre impayé ce nouvel effet au 30/11 comprend Le nominal du premier effet Les frais d’impayé Les intérêts de retard 80 DH Travail à faire Enregistrer les opérations au journal de la société LOUNJA EXERCICE N°19 (non corrigé) Le 2/11 la société IJAZA a tiré une lettre de change n° 10/97 de 54 000 DH au 31 décembre sur son client la société DELICES DU PRINTEMPS Le 23/12 la lettre de change ainsi tirée est remise le 23 décembre à l’encaissement à la banque Le 4/1 la banque l’informe que la traite n’a pas été payée à l’échéance Le 6/1 après accord avec la société DELICES DU PRINTEMPS la société IJAZA tire le 6 janvier une nouvelle lettre de change n°19/97 au janvier sur son client comprenant • Le nominal de la traite n°10/97 • Des intérêts de retard d’un montant de 475 DH • Des frais postaux d’un montant de 120 DH • La TVA sur les frais postaux au taux nominal de 20% Travail à faire Enregistrer ces opérations au journal de la société DELICES DU PRINTEMPS Enregistrer ces opérations au journal de la société IJAZA SOLUTION DE L’EXERCICE N°13 1/10 3421 Clients 63 600 7111 Ventes de marchandises 53 000 4455 Etat TVA facturée 10 600 Facture n°… sur AHMED (BARIL CARA DIB) 44

- 45. 2/10 3425 Clients-effets à recevoir 30 000 3421 Clients 30 000 BARIL et DIB traite n°... 4/10 3425 Clients-effets à recevoir 3 000 5141 Banque 3 000 3421 Clients 6 000 Règlement AHMED ch. n°…. et B.O n°… 4/10 3425 Clients-effets à recevoir 27 600 3421 Clients 27 600 B.O n° … de CARA 15/10 5161 Caisse 3 000 3425 Clients-effets à recevoir 3 000 Règlement effet AHMED 18/10 Aucune écriture comptable ; L’entreprise BAJA doit attendre Le bordereau d’escompte de la banque 25/10 5141 Banque 11 548,56 6147 Services bancaires 96 6311 Intérêts des emprunts et dettes 336,24 3455 Etat TVA récupérable 19,20 5520 Crédit d’escompte 12 000 Bordereau de remise à l’escompte n°… 27/10 5113 Effets à l’encaissement 27 600 3425 Clients-effets à recevoir 27 600 Bordereau de remise à l’encaissement 28/10 4411 Fournisseurs 20 000 3425 Clients-effets à recevoir 18 000 5146 Chèques postaux 2 000 Chèque n° …. Traite n°… 30/10 5141 Banque 25 393,29 6147 Services bancaires 172,26 3455 Etat TVA récupérable 34,45 5113 Effets à l’encaissement 27 600 Avis de crédit sur remise du 27/10 Date 45

- 46. SOLUTION EXERCICE N° 14 4/11 6111 Achats de marchandises 6 700 3455 Etat TVA récupérable 1 340 4415 Fournisseurs-effets à payer 8 040 BELKACEM sa traite n°18 7/11 4411 Fournisseurs 1 824 4415 Fournisseurs-effets à payer 1 824 TRANSPORT MOHA billet a ordre n°312 15/11 4415 Fournisseurs-effets à payer 6 140 5161 Caisse 6 140 Règlement billet à ordre n°112 17/11 6111 Achats de marchandises 2 750 3455 Etat TVA récupérable sur les 550 charges 4411 Fournisseurs 3 300 OMAR sa facture n°47 19/11 4411 Fournisseurs 3 300 4415 Fournisseurs-effets à payer 3 300 OMAR billet a ordre n°213 30/11 4415 Fournisseurs-effets à payer 15 840 5141 Banque 18 840 Règlement des traites n°87 et 18 SOLUTION EXERCICE N°15 2/4 3425 Clients-effets à recevoir 4 272 7111 Ventes de marchandises 3 560 4455 Etat TVA facturée 712 RACHID traite n°93 5/4 4411 Fournisseurs 8 420 3425 Clients-effets à recevoir 5 400 5141 Banque 3 020 Pour soldé CHEMS 7/4 46

- 47. 6111 Achats de marchandises 6 000 3455 Etat TVA récupérable sur les 1 200 charges 4415 Fournisseurs-effets à payer 7 200 BOUCHAIB sa traite n°241 15/4 4415 Fournisseurs-effets à payer 2 127 5146 Chèque postaux 2 127 Paiement effet n°44 15/4 5161 Caisse 3 600 3425 Clients-effets à recevoir 3 600 Encaissement effet n°13 17/4 5514 Fournisseurs-effet à payer 4 624 5161 Banque 4 624 Paiement effet n°17 20/4 Aucune écriture 22/4 5141 Banque 5 491 6147 Services bancaire 22,32 6311 Intérêts bancaires et sur opération 65,10 de financement 3455 Etat TVA récupérable sur les 1,56 charges 5520 Crédit d’escompte 5 580 26/4 5113 Effets à l’encaissement 8 112 3425 Clients-effet à recevoir 8 112 Remise a l’encaissement effet n°194 et 93 2/5 4415 Fournisseurs-effets à payer 9 096 5141 Banque 9 096 Paiement effets n°54 et 241 3/5 5141 Banque 8 073,06 6147 Service bancaire 32,45 3455 Etat TVA récupérable sur les 6,49 charges 5113 Effets à l’encaissement 8 112 Avis de crédit sur remise du 26/4 Date 47

- 48. SOLUTION EXERCICE N°16 Ecritures comptables • Chez la société TAOUS 13/9 4415 Fournisseurs-effets à payer 4 100 4411 Fournisseurs 4 100 Annulation traite n°14 15/9 4411 Fournisseurs 4 100 6311 Intérêts des emprunts et dettes 51,25 6167 Imports et taxes et droits 20 assimilés 4415 Fournisseurs-effets à payer 4 171,25 Traite n°17 Date • Chez MECHTA 13/9 3421 Clients 4 100 3425 Clients-effets à recevoir 4 100 Annulation traite n°14 15/9 3421 Clients 71,25 6167 Impôts taxes et droits assimilés 20 7381 Revenus des autres créances 51,25 financières Intérêts et timbres / TAOUS 15/9 3425 Clients-effets à recevoir 4 171,25 3421 Clients 4 171,25 Traite n°17 Date SOLUTION EXERCICE N°17 • Chez le fournisseur B 20/10 3421 Clients 48 000 5141 Banque 48 000 Avance fonds à A traite n°77 20/10 48

- 49. 3421 Clients 702 7381 Revenus des autres créances 640 financières 20 616 Impôts et taxes 42 618 Autres charges d’exploitation Intérêts timbre et frais clients A 20/10 3425 Clients-effets à recevoir 48 702 3421 Clients 48 702 Traite n°81 sur A Date • Chez le client A 20/10 5141 Banque 48 000 4411 Fournisseurs 48 000 B son avance sur traite n°77 20/10 4411 Fournisseurs 48 000 6311 Intérêts des emprunts et dettes 640 6167 Impôts taxes et droits assimilés 20 618 Autres charges d’exploitation 42 4415 Fournisseurs-effets à payer 48 702 A sa traite n°81 au 30/11 Date SOLUTION EXERCICE N°18 15/10 Aucune écriture comptable LOUNJA doit attendre le bordereau d’escompte 17/10 5161 Banque 11 866,36 6147 Service bancaires 52 6311 Intérêts des emprunts et des 78 dettes 3,64 3455 Etat TVA récupérable sur les charges 5520 Crédits d’escompte 12 000 Bordereau d’escompte du B.O n°007 sur LAKHAL 25/10 5113 Effets-à l’encaissement 7 500 3425 Clients-effets à recevoir 7 500 Bordereau de remise a l’encaissement de l’effet n°58 sur MAJOUBA 31/10 49

- 50. 5520 Crédit d’escompte 12 000 3425 Clients-effets à recevoir 12 000 B.O n°007 échu 2/11 3421 Clients 7 500 6147 Services bancaires 80 3455 Etat TVA récupérables sur les 5,6 charges 5113 Effets à l’encaissement 7 500 5141 Banque 85,6 Avis d’impayé de l’effet LAKHAL 4/11 3421 Clients 12 000 6147 Services bancaires 100 3455 Etat TVA récupérable sur les 7 charges 5141 Banque 12 107 Avis d’impayé de l’effet LAKHAL 5/11 5146 Chèques postaux 7 585 3421 Clients 7 500 6147 Services bancaires 80 3455 Etat TVA récupérable sur les 5,6 charges Cheque de MAJOUBA 8/11 3425 Clients-effets à recevoir (1) 12 187 3421 Clients 12 000 6147 Services bancaires 100 3455 Etat TVA récupérables sur les 7 charges 7381 Revenus des autres créances 80 financières Traite n°63 sur LAKHAL (1) Il est possible d’imputer l’ensemble des frais au compte « client » avant le tirage de la nouvelle traite LA BALANCE EXERCICE N°20 Un professeur et l’un de ses anciens étudiants ont crée une SARL (société a responsabilité limitée) spécialisée dans l’achat et la vente de jouets pour enfants Le 1/9 date de création ils apportent 300 000 DH qu’ils déposent à la banque Le 2/9 ils empruntent 170 000 DH auprès d’un établissement financier ils s’engagent à rembourser cet emprunt dans 15 mois qui suivent la fin de la première année d’activité Le 4/9 ils achètent le fonds commercial d’une société en liquidation judiciaire comprenant : • Fonds commercial 100 000 • Matériel et outillage 180 000 • Mobilier de bureau 20 000 50

- 51. • Matériel informatique 47 000 • Agencements installations 22 500 Le règlement est effectue de la manière suivante : • 1/4. Par chèque bancaire • 1/4. Dans 12 mois • 1/2 dans 18 mois Le 7/9 ils règlent 6 600 DH comprenant 2 mois de loyer d’avance et le loyer de septembre (chèque n °1947) Le 10/9 achat au comptant 70 000 DH de marchandises H.T en bénéficiant d’une remise de 20% et d’un escompte de 3% le port à leur charge est de 680 DH le règlement est effectué par chèque Le 13/9 retrait de la banque 3 900 DH pour alimenter la caisse sociale Le 17/9 achat d’un logiciel pour 18 000 DH H.T la moitié est réglée par chèque bancaire et la moitié à crédit (11 mois) Le 20/9 ventes de marchandises à crédit à HAMADI brut 16 000 DH H.T remise 10% (facture n°11) Le 24/9 ils tirent une lettre de change sur HAMADI au 31/12 Le 24/9 règlement des honoraires de l’expert comptable 2 400 DH TTC en espèces Le 25/9 règlement en espèces : • Des fournitures de bureau (H.T) 450 • Des timbres postaux 120 • Des timbres fiscaux 140 Le 27/9 remise à l’escompte la traite tirée sur HAMADI Le 28/9 achat a crédit a SINBAD 10 000 DH H.T de marchandises remise 10% et 20% (facture n°999) Le 30/9 la banque envoie le bordereau d’escompte relatif a la remise de 27/9 • Escompte 206,47 • Commissions 12 • TVA sur commissions 7% 0,84 • Net à votre crédit 17 280 Le 30/9 retour 2 000 DH de marchandises a SINBAD Le 30/9 aménagements des vitrines payés par chèque bancaire 2 810 DH H.T TRAVAIL A FAIRE » Passer les écritures au journal » Dresser la balance EXERCICE N° 23 Un groupe composé de 5 étudiants d’une même école de gestion ont crée une société anonyme le jour même de la remise de leur diplôme soit le 01 avril 19N le capital de départ a été fixé a 1 500 000 DH seule la moitié a été versée a la banque Au cours du premier mois d’activité la société ainsi créée a effectué les opérations suivantes Le 1/4 règlement par chèque bancaire : • La facture de l’expert comptable qui a constitué la société (TTC) 15 000 • La facture de « maitrise de l’avenir » société spécialisée dans la prospection des marchés (TTC) 30 000 Le 2/4 achat d’un terrain nu 400 000 Le 2/4 droit d’enregistrement et conservation foncière 25 000 Le 2/4 honoraire du notaire 10 000 Règlement de la totalité par cheque Le 3/4 achat d’un fonds commercial 150 000 3 billets à ordre ont été souscrits au profit du vendeur Le 4/4 achat a crédit de matériel et outillage 69 600 Les frais de montage d’installation et de transport s’élèvent à 10 200 Le 5/4 acceptation d’une lettre de change relative à l’achat de matériel Et outillage échéance au 30 juin Le 6/4 achat d’une armoire métallique 4 500 51

- 52. Le 6/4 de bureaux et fauteuils 38 600 Le 6/4 d’un ordinateur et d’une imprimante 23 400 Le 7/4 retrait de la banque pour alimenter la caisse 15 000 Le 9/4 achat de matières premières règle par chèque bancaire 92 000 Le 13/4 achat à crédit d’emballages 6 000 Le 15/4 achats des actions (valeurs de placement) réglé par chèque bancaire 47 000 Le 17/4 prise de participation dans le capital social du fournisseur 73 000 Règlement par virement bancaire Souscription d’un billet a ordre au bénéfice du fournisseur d’emballages (opération du 9/4) Le 21/4 règlement par cheque bancaire : • Loyer mensuel du magasin 3 700 • 2 mois de loyers d’avance 7 400 Le 23/4 règlement en espèces : • Frais de téléphone 1 270 • Eau électricité (TVA 7%) 800 Le 30/4 ventes de produits finis : • Contre cheque bancaire 36 000 • En espèces 8 400 • Contre lettre de change tirée sur le client 24 000 Travail à faire Sachant que : • Le taux de la TVA est de 20% • Les montants fourni dans les énoncés sont en hors Taxes (sauf précisions contraire) Passer les écritures comptables relatives à ces opérations au journal Etablir la balance au 30 avril SOLUTION EXERCICE N°20 • Le journal 1/9 5141 Banque 300 000 1111 Capital social 300 000 Dépôt en banque pour création de la société 2/9 5141 Banque 170 000 1481 Emprunts auprès des 170 000 établissements de crédit Emprunt auprès de ……. 4/9 2230 Fonds commercial 100 000 2332 Matériel et outillage 180 000 2351 Mobilier de bureau 20 000 2355 Matériel informatique 47 000 2356 Agencements installations et 22 500 aménagements divers 5141 Banque 92 375 4481 Dettes sur acquisition 92 375 d’immobilisations 1486 Fournisseurs d’immobilisations 184 750 Achats fonds commercial 52

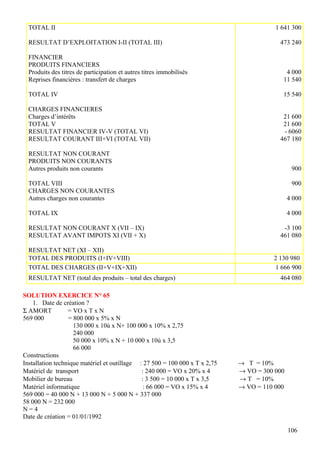

- 53. 7/9 2486 Dépôt et cautionnements versés 4 400 6131 Locations et charges locatives 2 200 5141 Banque 6 600 Chèque 1947 : caution et loyer septembre 10/9 6111 Achats de marchandises 56 000 6142 Transports sur achats 680 3455 Etat TVA récupérable sur les 11 000 charges 5141 Banque 66 000 7386 Escomptes obtenus 1 680 Facture n°…..chèque n°…. 13/9 5161 Caisse (1) 3 900 5161 Banque (1) 3 900 Retrait chèque n°…pour alimenter caisse 17/9 2220 Brevets marques droits et valeurs 18 000 similaires 3455 Etat TVA récupérable sur les 3 600 immobilisations 4481 Dettes sur acquisition 10 800 d’immobilisations 5141 Banque 10 800 Facture n°…chèque n°… 20/9 3421 Clients 17 280 7111 Ventes de marchandises 14 400 4455 Etat TVA facturée 2 880 Facture n°11 24/9 3425 Clients-effets à recevoir 17 280 3421 Clients 17 280 HAMADI traite n°... 24/9 6136 Honoraires 2 000 3455 Etat TVA récupérable sur les 400 charges 5161 Caisse 2 400 Pièce de caisse n° 25/9 53