Pengertian Jurnal Umum

Pengertian Jurnal Umum

Unduh sebagai docx, pdf, atau txt

Anda mungkin juga menyukai

- Jurnal UmumDokumen2 halamanJurnal UmumNinda RikantiBelum ada peringkat

- 4-Surat Pernyataan Pergantian Peserta Uktik Program PKH 2015Dokumen1 halaman4-Surat Pernyataan Pergantian Peserta Uktik Program PKH 2015FAISAL NOOR ZAINBelum ada peringkat

- Contoh Jurnal Umum Beserta Tahapan PembuatannyaDokumen12 halamanContoh Jurnal Umum Beserta Tahapan PembuatannyaadebsbBelum ada peringkat

- Materi Jurnal UmumDokumen4 halamanMateri Jurnal UmumhawidahBelum ada peringkat

- Contoh Jurnal UmumDokumen23 halamanContoh Jurnal UmummelanBelum ada peringkat

- Jurnal Umum AkuntansiDokumen7 halamanJurnal Umum Akuntansiwinartak0% (1)

- Neraca keuanganDokumen9 halamanNeraca keuanganfendi sirangBelum ada peringkat

- DISKUSI 1 Akuntansi Keuangan MenengahDokumen3 halamanDISKUSI 1 Akuntansi Keuangan MenengahBudi AnggaBelum ada peringkat

- Materiakuntansi 3Dokumen9 halamanMateriakuntansi 3Muhammad Aditya HidayatullahBelum ada peringkat

- Materi Persamaan Dasar AkuntansiDokumen9 halamanMateri Persamaan Dasar AkuntansiNuniek AmaliaBelum ada peringkat

- Jurnal Umum (JL)Dokumen15 halamanJurnal Umum (JL)Surya NingsihBelum ada peringkat

- Apa Itu Jurnal UmumDokumen11 halamanApa Itu Jurnal Umum전현카Belum ada peringkat

- Tugas 1 Pengantar Akuntansi - Upbj SerangDokumen4 halamanTugas 1 Pengantar Akuntansi - Upbj Serangbagusajipangestu635Belum ada peringkat

- Johanaditya tugasTT1 AkuntansiDokumen7 halamanJohanaditya tugasTT1 AkuntansiJOHAN ADITYABelum ada peringkat

- Tugas 1 Pengantar AkuntansiDokumen6 halamanTugas 1 Pengantar AkuntansiAfifah WitasariBelum ada peringkat

- Masalah Akuntansi Buku BesarDokumen17 halamanMasalah Akuntansi Buku Besarapdariza alfridaBelum ada peringkat

- PAKET 10 EKONOMIDokumen35 halamanPAKET 10 EKONOMItriaoktavia456Belum ada peringkat

- AkuntansiDokumen32 halamanAkuntansiRahma YunitasariBelum ada peringkat

- Bab III Pencatatan Siklus Persh Jasa OkDokumen9 halamanBab III Pencatatan Siklus Persh Jasa OkSribu JayaBelum ada peringkat

- Pengantar Akuntansi Diskusi 1Dokumen8 halamanPengantar Akuntansi Diskusi 1Risa Zuliyani SafitriBelum ada peringkat

- Menyusun Jurnal UmumDokumen8 halamanMenyusun Jurnal UmumFrebu TrilanggaBelum ada peringkat

- Pertemuan 1-2 ASCDokumen24 halamanPertemuan 1-2 ASCsyifa plumBelum ada peringkat

- Tugas 1Dokumen3 halamanTugas 1Dear ArsalwaBelum ada peringkat

- Pertemuan 2 Kelas XIIDokumen7 halamanPertemuan 2 Kelas XII03Naura Pradipta KhairunnisaBelum ada peringkat

- Tugas1 EKMA4115Dokumen3 halamanTugas1 EKMA4115dani gunawanBelum ada peringkat

- Tugas Pengantar Akutansi - Ianhadi Akbar - 041857042Dokumen7 halamanTugas Pengantar Akutansi - Ianhadi Akbar - 041857042Akka AkbarBelum ada peringkat

- Tugas 1 Pengantar AkuntansiDokumen6 halamanTugas 1 Pengantar AkuntansiFIRMAN ROMADHANBelum ada peringkat

- File - 10 Bab II PendahuluanDokumen19 halamanFile - 10 Bab II PendahuluanAisyahhBelum ada peringkat

- Rangkuman Akuntansi DasarDokumen27 halamanRangkuman Akuntansi Dasar19-Fitri Ayu R.WBelum ada peringkat

- 02 - Latihan JurnalDokumen5 halaman02 - Latihan JurnaljaeliyaBelum ada peringkat

- Tugas 1 Pengantar Akuntansi (ANITA)Dokumen6 halamanTugas 1 Pengantar Akuntansi (ANITA)FIRMAN ROMADHANBelum ada peringkat

- Tugas 1 Pengantar AkuntansiDokumen8 halamanTugas 1 Pengantar AkuntansiNiken WatiBelum ada peringkat

- PAKET 9 EKONOMIDokumen26 halamanPAKET 9 EKONOMItriaoktavia456Belum ada peringkat

- Jurnal UmumDokumen10 halamanJurnal Umumnabilahkhansa luthfiyahBelum ada peringkat

- Jurnal Umum, Buku Besar Dan Neraca SaldoDokumen10 halamanJurnal Umum, Buku Besar Dan Neraca Saldoclarita100% (1)

- Saldo Normal Full - Persamaan Dasar AkuntansiDokumen0 halamanSaldo Normal Full - Persamaan Dasar AkuntansiNeng KurniasihBelum ada peringkat

- Jurnal UmumDokumen7 halamanJurnal Umumanisaamellia20Belum ada peringkat

- Transaksi Perusahaan-HappyDokumen7 halamanTransaksi Perusahaan-HappyHappy RosiyaniBelum ada peringkat

- LKPD Persamaan Akuntansi FixDokumen15 halamanLKPD Persamaan Akuntansi FixmuhammadnorroihanBelum ada peringkat

- Mini Task Short Class - Career in FinanceDokumen6 halamanMini Task Short Class - Career in FinanceAdiarBelum ada peringkat

- Bab Vi PDFDokumen24 halamanBab Vi PDFBangMo' AnwarBelum ada peringkat

- Modul Akuntansi 2Dokumen6 halamanModul Akuntansi 2Tri Lestari (Third)25% (4)

- Tahap Pencatatan Siklus Akuntansi Perusahaan Jasa-Ju-Bk BBDokumen26 halamanTahap Pencatatan Siklus Akuntansi Perusahaan Jasa-Ju-Bk BBWanda ApriyaniBelum ada peringkat

- Dasar Dasar Akuntansi Jilid 1Dokumen11 halamanDasar Dasar Akuntansi Jilid 1lamhotpanggabean04Belum ada peringkat

- Jurnal UmumDokumen2 halamanJurnal UmumSaid SaidBelum ada peringkat

- Sesi 2 AkuntansiDokumen27 halamanSesi 2 Akuntansimedeia.is.mineBelum ada peringkat

- 04 - Proses Transaksi Dan Laporan KeuanganDokumen19 halaman04 - Proses Transaksi Dan Laporan Keuanganlutfi 20Belum ada peringkat

- Materi 1 - Prinsip AkuntansiDokumen22 halamanMateri 1 - Prinsip AkuntansiNaely Choeri AkmaliBelum ada peringkat

- Persamaan Dasar AkuntansiDokumen8 halamanPersamaan Dasar AkuntansiFirdausi Nuzula100% (2)

- Materi Pengantar AkDokumen5 halamanMateri Pengantar AkSukma YunitaBelum ada peringkat

- Matrikulasi DaskunDokumen22 halamanMatrikulasi Daskunchaiz HabibullahBelum ada peringkat

- Perencanaan KeuanganDokumen28 halamanPerencanaan Keuangansilver8700Belum ada peringkat

- Tugas 3 Pengantar AkutansiDokumen3 halamanTugas 3 Pengantar AkutansiSupport firmansyahBelum ada peringkat

- Konsep Persamaan Dasar AkuntansiDokumen10 halamanKonsep Persamaan Dasar AkuntansiTamara Geraldine TambunanBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Manajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamDari EverandManajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Manajemen Tanggap Darurat BencanaDokumen33 halamanManajemen Tanggap Darurat BencanaFAISAL NOOR ZAINBelum ada peringkat

- Buletin Geoatmosfera Juli 2021Dokumen18 halamanBuletin Geoatmosfera Juli 2021FAISAL NOOR ZAINBelum ada peringkat

- Literasi Media Dan Kecerdasan Digital-DeniDokumen22 halamanLiterasi Media Dan Kecerdasan Digital-DeniFAISAL NOOR ZAINBelum ada peringkat

- Undangan Dan Peserta Muscam DPK KNPI BBL 2020Dokumen2 halamanUndangan Dan Peserta Muscam DPK KNPI BBL 2020FAISAL NOOR ZAINBelum ada peringkat

- SK Panitia, Peserta Dan Surat Undangan Muscam 2020Dokumen5 halamanSK Panitia, Peserta Dan Surat Undangan Muscam 2020FAISAL NOOR ZAINBelum ada peringkat

- Tata - Tertib - SMK - Pgri - Bungbulang 2018Dokumen1 halamanTata - Tertib - SMK - Pgri - Bungbulang 2018FAISAL NOOR ZAINBelum ada peringkat

- Tes Pormatif Etika Propesi Guru SM 3Dokumen13 halamanTes Pormatif Etika Propesi Guru SM 3FAISAL NOOR ZAINBelum ada peringkat

- Olahan Nilai 2016 Semester 1Dokumen12 halamanOlahan Nilai 2016 Semester 1FAISAL NOOR ZAINBelum ada peringkat

- Nilai Ujikom TKJ SMK Pgri BungbulangXDokumen18 halamanNilai Ujikom TKJ SMK Pgri BungbulangXFAISAL NOOR ZAINBelum ada peringkat

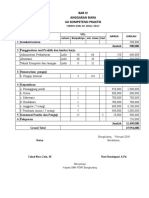

- Rab Ujikom 2017Dokumen3 halamanRab Ujikom 2017FAISAL NOOR ZAINBelum ada peringkat

- Story BoardDokumen4 halamanStory BoardFAISAL NOOR ZAINBelum ada peringkat