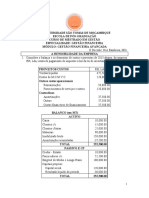

Aula Pratica Ii Ca 2024 Gfi Iscte, Ustm Isgn

Aula Pratica Ii Ca 2024 Gfi Iscte, Ustm Isgn

Fazer download em doc, pdf ou txt

Você também pode gostar

- Correção Integral (Exercícios 01 A 12)Documento12 páginasCorreção Integral (Exercícios 01 A 12)jpmcf0% (4)

- Teste Contábil - EstágioDocumento4 páginasTeste Contábil - EstágioDaniel Eutério BarbosaAinda não há avaliações

- Parcial N2 AfoDocumento5 páginasParcial N2 AfoSyrrames NobreAinda não há avaliações

- Aula Pratica 2 Gestao Financeira IiDocumento5 páginasAula Pratica 2 Gestao Financeira IiCeleste ArmandoAinda não há avaliações

- Aula Pratica 1Documento5 páginasAula Pratica 1Gerson De OliveiraAinda não há avaliações

- Expansão Dos Negócios Da Vinícola Don Pablo - ElaineDocumento13 páginasExpansão Dos Negócios Da Vinícola Don Pablo - ElainefabioAinda não há avaliações

- Trabalho_II_2_2023_-_com_gabaritoDocumento2 páginasTrabalho_II_2_2023_-_com_gabaritowanessaf157Ainda não há avaliações

- Aula Pratica Gfii 2019 Final2Documento5 páginasAula Pratica Gfii 2019 Final2Jota PoyoAinda não há avaliações

- Atividade 8 - Fixação de Conceito AV e AHDocumento12 páginasAtividade 8 - Fixação de Conceito AV e AHos sousasAinda não há avaliações

- Contabilidade Financeira III Caso Bentinho PDFDocumento6 páginasContabilidade Financeira III Caso Bentinho PDFjovaniAinda não há avaliações

- Analise Financeira 2022 V2Documento93 páginasAnalise Financeira 2022 V2Joaquim Margarida ElizabethAinda não há avaliações

- Lista - DFCDocumento6 páginasLista - DFCIsabelly MoraisAinda não há avaliações

- Contabilidade Financeira 3Documento2 páginasContabilidade Financeira 3Gomes CumbulaAinda não há avaliações

- Examen Final FUNDAMENTOS DE CONTABILIDADDocumento5 páginasExamen Final FUNDAMENTOS DE CONTABILIDADOmar BacaAinda não há avaliações

- Sistema de Ensino Presencial Conectado Ciências Contábeis: Produção Textual InterdisciplinarDocumento13 páginasSistema de Ensino Presencial Conectado Ciências Contábeis: Produção Textual InterdisciplinarGabrielle LimaAinda não há avaliações

- Testei Gfii FaltososDocumento2 páginasTestei Gfii FaltososAbibo JustinoAinda não há avaliações

- Teste 1 (2016-10-01)Documento3 páginasTeste 1 (2016-10-01)Melanie Claudia Reis MondlaneAinda não há avaliações

- Portifolio JoseDocumento12 páginasPortifolio Josefabio100% (2)

- Teste 1 - AFDocumento4 páginasTeste 1 - AFcelso.salgadoAinda não há avaliações

- Exercico Prático-Gestao de EmpresasDocumento1 páginaExercico Prático-Gestao de EmpresasChocollatte Da SFAinda não há avaliações

- Contabilidade Geral - Exercícios - Aula09 Equivalência PatrimonialDocumento29 páginasContabilidade Geral - Exercícios - Aula09 Equivalência PatrimonialDebiticia100% (8)

- Avaliação AEF - Ind - de Func. MelhoradoDocumento6 páginasAvaliação AEF - Ind - de Func. MelhoradoEdilene SantosAinda não há avaliações

- Capitulo II - Exercicio GF - 2023 114134Documento7 páginasCapitulo II - Exercicio GF - 2023 114134manuelquinttasAinda não há avaliações

- Folha de Questoes AAO1 ADCDocumento4 páginasFolha de Questoes AAO1 ADCdaltonmonteiro97Ainda não há avaliações

- Simulado EXTRA 1Documento22 páginasSimulado EXTRA 1Geison SilvaAinda não há avaliações

- Capítulo 10Documento5 páginasCapítulo 10Maria Amelia100% (1)

- Avaliação Presencial - Apx2 - 2021.1: Orientações para Elaboração Da AvaliaçãoDocumento3 páginasAvaliação Presencial - Apx2 - 2021.1: Orientações para Elaboração Da AvaliaçãoThiago VeigaAinda não há avaliações

- Rascunho PortifolioDocumento4 páginasRascunho PortifolioFabio Leandro dos santosAinda não há avaliações

- Vinicola Don Plablo 8brdmcDocumento12 páginasVinicola Don Plablo 8brdmcLuana CostaAinda não há avaliações

- Portfólio Don PabloDocumento13 páginasPortfólio Don PabloRubia Padilha SchneiderAinda não há avaliações

- Aula Prática Nº 1.Documento6 páginasAula Prática Nº 1.Frederico Simiao ChiungueteAinda não há avaliações

- Análise Financeira: Casos Práticos deDocumento8 páginasAnálise Financeira: Casos Práticos dejoana252003Ainda não há avaliações

- Teste Cfiv Last ChanceDocumento3 páginasTeste Cfiv Last ChanceernestoAinda não há avaliações

- 25 - 10 - 2021 - Exame de Suficiência - Tipo 01 - BrancaDocumento32 páginas25 - 10 - 2021 - Exame de Suficiência - Tipo 01 - BrancaFranciscoMontalvão100% (1)

- 4 Gestão Operacional + DemonstraçõesDocumento2 páginas4 Gestão Operacional + DemonstraçõesJoão Victor Araujo NascimentoAinda não há avaliações

- UntitledDocumento2 páginasUntitledAlmeirim BoavidaAinda não há avaliações

- Lista Exerccio Atv Rentab LucratDocumento2 páginasLista Exerccio Atv Rentab Lucratlaisa.sarolimAinda não há avaliações

- 2024.04.18 - Prova de Cooperativa - OrientaçãoDocumento6 páginas2024.04.18 - Prova de Cooperativa - Orientaçãoemillylinda963Ainda não há avaliações

- GF 21 - 22 - FrequeÌ Ncia - 27.06.22 - ResolucÌ Aìƒo AlunosDocumento8 páginasGF 21 - 22 - FrequeÌ Ncia - 27.06.22 - ResolucÌ Aìƒo Alunosinescorreia2008Ainda não há avaliações

- Questões - Simulado Intensivo 2024.1Documento27 páginasQuestões - Simulado Intensivo 2024.1Emerson FelipeAinda não há avaliações

- 11 - Exercicio BalancoDocumento5 páginas11 - Exercicio Balancocarlasgoncalves100% (1)

- Avaliação III - AFT.Documento5 páginasAvaliação III - AFT.Maburronhenhe ChichembeAinda não há avaliações

- Calu JasseDocumento2 páginasCalu Jassesmatsinhe7Ainda não há avaliações

- Calu JasseDocumento2 páginasCalu Jassesmatsinhe7Ainda não há avaliações

- AD2 - GabaritoDocumento6 páginasAD2 - GabaritoRobredo Freitas da SilvaAinda não há avaliações

- Trabalho Do Fim de Exerc-Cio.2024Documento9 páginasTrabalho Do Fim de Exerc-Cio.2024mutumaneerasmo727Ainda não há avaliações

- PTG Don PabloDocumento13 páginasPTG Don Pablorosanaaraujo6988Ainda não há avaliações

- CONTROLADORIADocumento4 páginasCONTROLADORIAmarcos guilhermeAinda não há avaliações

- AGF Ispocabn EXAME 2023Documento3 páginasAGF Ispocabn EXAME 2023Alcides Arfra Francisco AlcifranAinda não há avaliações

- AD1 - 2024 - 2 - Administração Financeira - VfinalDocumento4 páginasAD1 - 2024 - 2 - Administração Financeira - Vfinaladsonoliveira124Ainda não há avaliações

- Especificacoes - Estudo de Caso 2Documento6 páginasEspecificacoes - Estudo de Caso 2João Victor G. MattosAinda não há avaliações

- EXERCÍCIOS PRÁTICOS - Gestão Financeira II - ISCAMDocumento13 páginasEXERCÍCIOS PRÁTICOS - Gestão Financeira II - ISCAMTodwe Na MurradaAinda não há avaliações

- Contabilidade Geral Resolução ComentadaDocumento12 páginasContabilidade Geral Resolução Comentadasimuladocontabil100% (1)

- Exercícios Resolvidos Avaliação de Empresas - Professor LeonardoDocumento8 páginasExercícios Resolvidos Avaliação de Empresas - Professor Leonardomjzago100% (4)

- Curso Superior de Tecnologia em Gestão Financeira Semestre: 3º/4ºDocumento9 páginasCurso Superior de Tecnologia em Gestão Financeira Semestre: 3º/4ºRiacho ApostilasAinda não há avaliações

- CEDERJ - Ap2 2015.1 Prova e Gabarito Contabilidade Geral 1Documento3 páginasCEDERJ - Ap2 2015.1 Prova e Gabarito Contabilidade Geral 1alexdutrajogosnftAinda não há avaliações

- UNIDADE 1 - Introdução A Contabilidade de Gestão - 2021Documento8 páginasUNIDADE 1 - Introdução A Contabilidade de Gestão - 2021Stelvio Tomé Domingos BandeiraAinda não há avaliações

- Aula Prática 1 - Planeamento FinanceiroDocumento3 páginasAula Prática 1 - Planeamento FinanceiroHermenegildo valorAinda não há avaliações

- Atividade II - ADMINISTRAÇÃO FINANCEIRADocumento7 páginasAtividade II - ADMINISTRAÇÃO FINANCEIRAaloysio.amrAinda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Aula Pratica - CC 2 - PreparacaoDocumento4 páginasAula Pratica - CC 2 - PreparacaocumbulapapelariaAinda não há avaliações

- Aula Pratica I 2023 ISCTEMDocumento5 páginasAula Pratica I 2023 ISCTEMcumbulapapelariaAinda não há avaliações

- Cap Iv - Financiamento de Projectos e o Vala 2021aDocumento32 páginasCap Iv - Financiamento de Projectos e o Vala 2021acumbulapapelariaAinda não há avaliações

- Ap 03Documento3 páginasAp 03cumbulapapelariaAinda não há avaliações

- Apontamentos Sobre Titulos ISCTEM 2018Documento9 páginasApontamentos Sobre Titulos ISCTEM 2018cumbulapapelariaAinda não há avaliações

- ComgásDocumento14 páginasComgásVitória FernandesAinda não há avaliações

- Demonstrações Financeiras Camil 3T22Documento86 páginasDemonstrações Financeiras Camil 3T22Riadla DadaAinda não há avaliações

- Estudo Viabilidade Economica e FinanceiraDocumento11 páginasEstudo Viabilidade Economica e Financeirasamirpear3100% (1)

- Exercicios Contabilidade ExContabadm1Documento2 páginasExercicios Contabilidade ExContabadm1capitulocontabilAinda não há avaliações

- EnadeDocumento55 páginasEnadeFilipe Martins da SilvaAinda não há avaliações

- Exercícios MEPDocumento4 páginasExercícios MEPMarcus OliveiraAinda não há avaliações

- Contabilidade Geral I Exercicios - Complementares - ARE I - 800Documento7 páginasContabilidade Geral I Exercicios - Complementares - ARE I - 800alunocontabilAinda não há avaliações

- BNDES Nocos de Contabilidade Fernando Aprato COM CAPADocumento84 páginasBNDES Nocos de Contabilidade Fernando Aprato COM CAPAivanadesouzabarrosAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Marfrig Do 4t21Documento121 páginasDemonstrativos Financeiros Do Resultado Da Marfrig Do 4t21The Capital AdvisorAinda não há avaliações

- Enciclopédia de Lançamentos Contábeis - AmostraDocumento19 páginasEnciclopédia de Lançamentos Contábeis - Amostrasamuelaoj100% (2)

- Contabilidade Geral e AvançadaDocumento100 páginasContabilidade Geral e AvançadaJunior CaputoAinda não há avaliações

- BAL - DRE YBYRÁ NOV-23 Assinado Por TodosDocumento3 páginasBAL - DRE YBYRÁ NOV-23 Assinado Por TodosthiagobruniAinda não há avaliações

- Aula Pratica Ii Ca 2024 Gfi Iscte, Ustm IsgnDocumento9 páginasAula Pratica Ii Ca 2024 Gfi Iscte, Ustm IsgncumbulapapelariaAinda não há avaliações

- Administracao Financeira e Orcamentaria IIDocumento71 páginasAdministracao Financeira e Orcamentaria IIzeramentocontabil0% (1)

- EDC Exercício 2 - Balanço PatrimonialDocumento25 páginasEDC Exercício 2 - Balanço PatrimonialFran bispoAinda não há avaliações

- Cfcdeaaz Preparatório para O Exame de Suficiência: Material Integrante Do CursoDocumento61 páginasCfcdeaaz Preparatório para O Exame de Suficiência: Material Integrante Do CursoAglezio CezarioAinda não há avaliações

- Contabilidade UNIPDocumento7 páginasContabilidade UNIProdojmedAinda não há avaliações

- Tópicos Da Contabilidade. - Exercicios Ciencias Contabeis - UnifranDocumento31 páginasTópicos Da Contabilidade. - Exercicios Ciencias Contabeis - UnifranLycia FerreiraAinda não há avaliações

- Alteracao Do CapitalDocumento34 páginasAlteracao Do CapitalMateus Cremildo MahuaieAinda não há avaliações

- Abordagens Teoricas Da Contabilidade Caderno de ExerciciosDocumento32 páginasAbordagens Teoricas Da Contabilidade Caderno de ExerciciosGabi CarolAinda não há avaliações

- Livro Digital - Custo de EmpréstimoDocumento16 páginasLivro Digital - Custo de EmpréstimoLidianeAinda não há avaliações

- Ficha de Validação de Competências 6219Documento3 páginasFicha de Validação de Competências 6219Sónia RiboiraAinda não há avaliações

- Contabilidade Geralpara CGDF Aula 1 PDFDocumento93 páginasContabilidade Geralpara CGDF Aula 1 PDFweslleylindberghAinda não há avaliações

- Prova Curricular - Dia 06 - 04 - 2023 A 09 - 04 - 2023 - Análise Das Demonstrações ContábeisDocumento8 páginasProva Curricular - Dia 06 - 04 - 2023 A 09 - 04 - 2023 - Análise Das Demonstrações ContábeisRaphael Luiz SchettinoAinda não há avaliações

- Exercícios de Revisão para NP1Documento3 páginasExercícios de Revisão para NP1diogo settiAinda não há avaliações

- Atividade JSCP - REMUNERAÇÃO DO CAPITAL PRÓPRIODocumento4 páginasAtividade JSCP - REMUNERAÇÃO DO CAPITAL PRÓPRIOItalo Almeida0% (1)

- Contabilidade AvançadaDocumento92 páginasContabilidade AvançadaMariana Pereira de Oliveira0% (1)

- Exercicios ResolvidosDocumento77 páginasExercicios ResolvidosCarla100% (3)