1886 cc 1_t15_eng1885 cc 1_t15_por

- 1. Teleconferência de Resultados 1T15 12 de maio de 2015

- 2. Sumário Eventos e Destaques - 1T15 3 Destaques Financeiros - 1T15 4 Margem Financeira 5 Despesas e Índice de Eficiência 6 Carteira de Crédito 7Carteira de Crédito 7 Contínua Gestão do Portfólio de Crédito 8 Principais Setores – Açúcar e Etanol, Imobiliário e Agricultura 9 (cont) Principais Setores – Energia e Engenharia 10 Qualidade da Carteira de Crédito 11 Mesa para Clientes (FICC) 12 Pine Investimentos 13 Captação 14 Gestão de Ativos e Passivos 15Gestão de Ativos e Passivos 15 Basileia III 16 2/17Relações com Investidores | 1T15 |

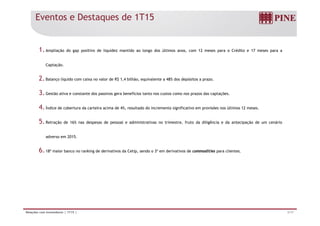

- 3. Eventos e Destaques de 1T15 1.Ampliação do gap positivo de liquidez mantido ao longo dos últimos anos, com 12 meses para o Crédito e 17 meses para a Captação. 2.Balanço líquido com caixa no valor de R$ 1,4 bilhão, equivalente a 48% dos depósitos a prazo. 3.Gestão ativa e constante dos passivos gera benefícios tanto nos custos como nos prazos das captações. 4.Índice de cobertura da carteira acima de 4%, resultado do incremento significativo em provisões nos últimos 12 meses. 5.Retração de 16% nas despesas de pessoal e administrativas no trimestre, fruto da diligência e da antecipação de um cenário adverso em 2015. 6.18º maior banco no ranking de derivativos da Cetip, sendo o 3º em derivativos de commodities para clientes. 3/17Relações com Investidores | 1T15 |

- 4. Destaques Financeiros de 1T15 Os principais indicadores apresentaram desempenho dentro do esperado no período. R$ milhões Carteira de Crédito1 -1,7% Patrimônio Líquido -1,0% Captação Total -1,6% 9.826 9.657 1.256 1.2448.500 8.367 D 14 M 15 1.256 1.244 D 14 M 15D 14 M 15 Lucro Líquido Margem Financeira -0 1 p p Dez-14 Mar-15 Dez-14 Mar-15Dez-14 Mar-15 ROAE 1 6 +100,0% 0,1 p.p. +1,6 p.p. 5 10 4,1% 4,0% 1,7% 3,3% 4/17Relações com Investidores | 1T15 | 4T14 1T15 4T14 1T15 1 Inclui Cartas de Crédito a utilizar, Fianças, Títulos de Creditos a Receber e Títulos (debêntures, CRIs, eurobonds e cotas de fundos) 4T14 1T15

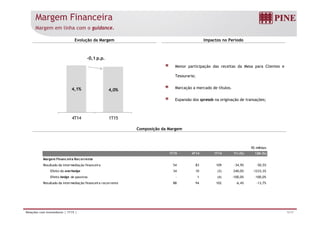

- 5. Margem Financeira Margem em linha com o guidance. -0,1 p.p. Evolução da Margem Impactos no Período % Menor participação das receitas da Mesa para Clientes e Tesouraria; Marcação a mercado de títulos4,1% 4,0% Marcação a mercado de títulos. Expansão dos spreads na originação de transações; 4T14 1T15 Composição da Margem R$ milhões 1T15 4T14 1T14 Tri (%) 12M (%) Margem Financeira Recorrente R lt d d i t di ã fi i 54 83 109 34 9% 50 5%Resultado da intermediação financeira 54 83 109 -34,9% -50,5% Efeito do overhedge 34 10 (3) 240,0% -1233,3% Efeito hedge de passivos - 1 (4) -100,0% -100,0% Resultado da intermediação financeira recorrente 88 94 102 -6,4% -13,7% 5/17Relações com Investidores | 1T15 |

- 6. Despesas e Índice de Eficiência Controle de despesas, melhor que o guidance. Despesas 39,8% 42,2% 39,1% 4 0 , 0 % 6 0 , 0 % 4 5 5 0 23 27 23 26 22 - 2 0 , 0 % 0 , 0 % 2 0 , 0 % 2 5 3 0 3 5 4 0 Despesas de pessoal Outras despesas administrativas 18 - 8 0 , 0 % - 6 0 , 0 % - 4 0 , 0 % 5 1 0 1 5 2 0 administrativas Índice de Eficiência Recorrente (%) Índice de Eficiência - 1 0 0 , 0 %0 1T14 4T14 1T15 R$ milhões 1T15 4T14 1T14 Tri (%) 12M (%) Despesas operacionais1 45 52 53 -13,5% -15,1% (-) Despesas não recorrentes (1) (3) (4) -66,7% -75,0% Despesas operacionais recorrentes (A) 43 49 49 -12,2% -12,2% Receitas 2 recorrentes (B) 110 116 123 -5,2% -10,6% Índice de Eficiência Recorrente (A/B) 39,1% 42,2% 39,8% -3,1 p.p. -0,7 p.p. 1 Outras despesas administrativas +despesas tributárias +despesas depessoal 6/17Relações com Investidores | 1T15 | 2 Resultado daintermediação financeira- provisão paraperdas com crédito +receitas deprestação deserviços +efeito do overhedge - efeito hedge de passivos

- 7. Carteira de Crédito A carteira encerrou o período em R$ 9,7 bilhões... -4,3% R$ milhões 965 903 989 1.116 924 826 909 9.657 8.994 9.537 9.930 10.090 10.032 9.800 9.826 -1,7% 2 807 3.073 2.909 2.905 2.941 2.896 2.969 3.191 842 1.059 965 Trade finance: 9,4%8.405 1 826 844 990 1.068 1.103 1.071 1.248 1.302 1.118 2.501 2.807 Fiança: 33%Fiança: 33,0% 4.236 4.284 4.509 5.050 5.093 4.904 4.731 4.730 4.440 Repasses: 11,6% Mar-13 Jun-13 Set-13 Dez-13 Mar-14 Jun-14 Set-14 Dez-14 Mar-15 Capital de giro : 46% 2 46,0% 7/17Relações com Investidores | 1T15 | 1 Inclui cartas de crédito a utilizar. 2 Inclui debêntures, CRIs, cotas de fundo, eurobonds, carteira de crédito adquirida de instituições financeiras com coobrigação e pessoa física.

- 8. Contínua Gestão do Portfólio de Crédito ...com importante rebalanceamento setorial. 13%14%12%15% A ú Et l Setores Rebalanceamento Açúcar e Etanol Alimentos Materiais de Construção e Decoração Outros 9% 10%8% 12%10%12%12%8% 12%12%13%11% 9% 13%14%12%15% 20% Açúcar e Etanol Imobiliário Energia 13% Imobiliário 12% Veículos e Peças Comércio Varejista 2% Processamento de Carne 2% Alimentos 2% Decoração 1% 9% 7%6%5% 5%5% 8%8%8%7%8% 10%10%10%8%8% Agricultura Engenharia T Energia 12% Química e Metalurgia 4% Serviços Especializados 3% 2% 38%40%40%43%42% Mar 15Dez 14Mar 14Mar 13Mar 12 Transportes e Logística OutrosAgricultura 10% Engenharia 8% Transportes e Logística Telecomunicações 5% Comércio Exterior 4% Petroquímica 4% Mar‐15Dez‐14Mar‐14Mar‐13Mar‐12g 7% A carteira dos 20 maiores clientes apresentou mudança na sua composição ao redor de 15% ao longo dos últimos doze meses A proporção dos 20 maiores clientes sobre a carteira total manteve-se abaixo dos 30%, em linha com pares 8/17Relações com Investidores | 1T15 |

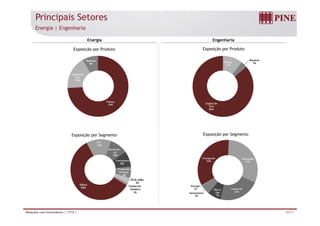

- 9. Principais Setores Açúcar e Etanol | Imobiliário | Agricultura Açúcar e Etanol Imobiliário Exposição por SegmentoExposição por ProdutoExposição por Produto Exposição por Estado Repasse 9% Trade Finance MS 0% Galpões 14% Shopping 7% Comercial 3% Fiança 34% 9% 7% SP 75% PR 6% GO 2% AL 0% 0% Fiança 23% Capital de Giro 50% MG 17% Loteamento 40% Residencial 36%Capital de Giro 77% Agricultura Exposição por Produto Exposição por Estado Trade Finance 14% Repasse 12% Fiança 1% MT 32% MS Outros 8% SP 30% BA 9% ES 5% CE 4% MS 2% 9/17Relações com Investidores | 1T15 | Capital de Giro 73% PR 10%

- 10. Principais Setores Energia | Engenharia Fi RepasseRepasse Energia Engenharia Exposição por Produto Exposição por Produto Fiança 11% 3% Capital de Giro 18% Repasse 8% Capital de Giro 86% Fiança 74% Exposição por SegmentoExposição por Segmento Transporte 34% Concessão 31% UTE 13% Distribuido - ras 10% Transmissora 8% IndustrialÓleo e Energia 1% Eólica 59% 8% Fornecedora de Equip. 6% PCHs UHEs 3% Comercia- lizadora 10/17Relações com Investidores | 1T15 | 22% Óleo e Gás 7% Saneamento 5% lizadora 1%

- 11. Qualidade da Carteira de Crédito 94% dos créditos classificados entre AA-C. B 39,0% 31 de março de 2015 Qualidade da Carteira de Crédito – Res. 2682 Non Performing Loans > 90 dias (Contrato Total) C 1,2% 1,1% 0,7% 0,1% 0,7% 0,3% 0,3% 1,1% 2,1% AA-A 40,2% C 14,3% D-E 3,0% F H mar-13 jun-13 set-13 dez-13 mar-14 jun-14 set-14 dez-14 mar-15 Contratos em atraso: valor total dos contratos em atraso há mais de 90 dias / Carteira de Crédito excluindo Fianças e Cartas de Crédito a UtilizarF-H 3,4% excluindo Fianças e Cartas de Crédito a Utilizar. Índice de Cobertura Garantias 6,2% 5,0% 6,4% 2 9% 2 9% 4,1% 4 6 8 Alienação Fiduciária de Produtos 40% Aplicações Financeiras 3% 2,9% 2,9% 0 2 4 Mar-14 Dez-14 Mar-15 Alienação Fid iá i d1 11/17Relações com Investidores | 1T15 | Carteira D-H Cobertura da Carteira Total 1Carteira D-H: Carteira D-H / Carteira de Crédito Res. 2682 2Cobertura da Carteira Total: Provisão/Carteira de Crédito Res. 2682 Recebíveis 19% Fiduciária de Imóveis 38% 1 2

- 12. Mesa para Clientes (FICC) Comprovado trackrecord permite a manutenção de posição de liderança em derivativos de commodities1. Valor Nocional MtM 31 de março de 2015 R$ milhões Valor Nocional por Mercado de Atuação Valor Nocional e Risco de Crédito de Contraparte (MtM) 482 354 288 221 349 (47) MtM Estressado Juros 7% Moeda 80% 11.268 14.382 8.376 7.703 7.482 (243) (532) (47) (365) (103) Commodities 13% 7% Mar-14 Jun-14 Set-14 Dez-14 Mar-15 Cenário em 31 de março de 2015: Segmentos de Mercado Perfil da Carteira Juros: Pré fixado Flutuante Inflação Libor ç Duration: 149 dias MtM: R$ 349 milhões Juros: Pré-fixado, Flutuante, Inflação, Libor Moedas: Dólar, Euro, Iene, Libra, Dólar Canadense, Dólar Australiano Ó Cenário de Estresse (Dólar: +31% e Preço Commodities: -30%): MtM Estressado: (R$ 103 milhões) Commodities: Açúcar, Soja (Grãos, Farinha e Óleo), Milho, Algodão, Metais, Energia 12/17Relações com Investidores | 1T15 | 1Fonte: Reporte Cetip, Março 2015

- 13. Pine Investimentos R$ 630.000.000R$ 30.000.000R$ 24.000.000 Operações Selecionadas Mercado de Capitais: Estruturação e Distribuição de Operações de Renda Fixa Repasse BNDES Coordenador Project FinanceEstruturação de CPR Coordenador Líder Operações de Renda Fixa. Assessoria Financeira: Project & Structured Finance, M&A e operações híbridas de capital. Coordenador Lider Long Term Loan US$ 25.000.000 Debêntures R$ 50.000.000R$ 45.200.000 Debêntures dezembro, 2014 Contratado fevereiro, 2015março, 2015 Coordenador Líderp ç p Research: Macro, Commodities e Grandes Empresas. Coordenador Lider 2014 Assessor Financeiro t b 2014 CoordenadorLíder b 2014 Coordenador Líder R$ milhões Receitas Export Prepayment Finance agosto, 2014 US$ 58.000.000 R$ 459.300.000 M&A setembro, 2014novembro, 2014 Project Finance R$ 391.459.000 agosto, 2014 Structuring Agent junho, 2014 Advisor julho, 2014 Assessor Financeiro 2 3 13/17Relações com Investidores | 1T15 | 4T14 1T15

- 14. Captação Fontes de captação diversificadas... R$ milhões 58%42% 44% 41%39% 41% 35% 48% Caixa sobre Depósitos48% 8 797 Trade Finance: 11 1% 434 323 113 364 346 388 687 500 478 473 531 430 773 973 871 834 1.064 819 839 929 8.367 6 589 7.111 7.894 8.383 8.797 8.559 8.638 8.500 Trade Finance: 11,1% Private Placements: 9,2% Multilaterais: 10% Mercado de Capitais 10,0% 1 141 1.174 1 086154 286 649 632 582 594 709 635 09 642 689 762 792 833 508 892 747 796 402 435 437 459 434 427 323 347 33878 80 69 346 687 837 171 181 429 762 997 6.589 Mercado de Capitais Internacional: 4% Letra Financeira: 9,5% Mercado de Capitais Local: 6,1% 4,0% 972 1.013 1.048 1.112 1.022 761 731 225 254 372 475 659 908 920 1.122 110 110 93 90 76 80 98 69 157 126 19 20 23 27 41 30 27 24 859 862 1.099 1.141 1.086 1.292 1.333 1.161 154 286 509 Repasses: 13,9% Depósitos a Vista: 0,3% Depósitos a Prazo Interfinanceiros: 1,9% 2.087 2.185 1.944 2.175 2.314 2.271 1.905 1.720 1.209 731 545 361 1.273 Depósitos a Prazo PF: 15,2% Depósitos a Prazo PJ: 4,3% Depósitos a Prazo de Institucionais: 14,5% 14/17Relações com Investidores | 1T15 | Mar-13 Jun-13 Set-13 Dez-13 Mar-14 Jun-14 Set-14 Dez-14 Mar-15 ,

- 15. Gestão de Ativos e Passivos ... apresentando um gap positivo entre a carteira de crédito e as captações. Alavancagem Crédito sobre Captação Total 9 , 0 1 0 , 0 Carteira Expandida Carteira sem Fiança 83% 7,9x 7,9x 7,7x 7,8x 7,8x 5,6x 5,6x 5,4x 5,4x 5,2x 4 , 0 5 , 0 6 , 0 7 , 0 8 , 0 82% 83% 80% 80% 77% ‐ 1 , 0 2 , 0 3 , 0 Mar-14 Jun-14 Set-14 Dez-14 Mar-15 Depósitos Totais Outros Alavancagem: Carteira de crédito expandida / PL Carteira de crédito excluindo fianças e carta de crédito a utilizar / PL Índice de Crédito sobre Captação Total: Carteira de crédito excluindo fianças e carta de crédito a utilizar / Captação total ALM – Prazo Médio Depósitos totais sobre Captação Total R$ milhõesmeses Mar-14 Jun-14 Set-14 Dez-14 Mar-15 53% 53% 57% 59% 64% Depósitos Totais Outros 8.638 8.3678.797 8.559 8.500 16 16 16 16 17 47% 47% 43% 41% 57% 59% 64% 14 14 13 12 12 Captação 15/17Relações com Investidores | 1T15 | 47% 47% 43% 41% 36% Mar-14 Jun-14 Set-14 Dez-14 Mar-15 Mar-14 Jun-14 Set-14 Dez-14 Mar-15 Crédito

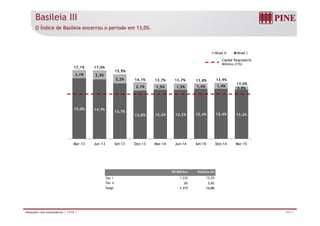

- 16. Basileia III O Índice de Basileia encerrou o período em 13,0%. Nível II Nível I Capital Regulatório 2,1% 2,3% 2,2% 2 1% 1 5% 1 5% 1,4% 1,4% 0 8% 13,0% 17,1% 17,0% 15,9% 14,1% 13,7% 13,7% 13,8% 13,9% p g Mínimo (11%) 15,0% 14,7% 13,7% 12 4% 12 4% 2,1% 1,5% 1,5% 1,4% 1,4% 0,8% , 12,0% 12,2% 12,2% 12,4% 12,4% 12,2% Mar-13 Jun-13 Set-13 Dez-13 Mar-14 Jun-14 Set-14 Dez-14 Mar-15 R$ Milhões Basileia (%) Tier I 1.232 12,2% Tier II 85 0,8% Total 1.317 13,0% 16/17Relações com Investidores | 1T15 |

- 17. Relações com Investidores Noberto N. Pinheiro Junior CEO/DRI Raquel Varela Bastos Superintendente Executivo de Relações com Investidores, Marketing & Imprensa Luiz MaximoLuiz Maximo Especialista de Relações com Investidores Ana Lopes Analista de Relações com Investidores Gabriel Netto Analista de Relações com Investidores Fone: (55 11) 3372-5343 www.pine.com/ri ri@pine.com As afirmações contidas neste documento relacionadas a perspectivas sobre os negócios projeções sobre resultados operacionais e financeiros e aquelas relacionadas a perspectivas de crescimento do 17/17Relações com Investidores | 1T15 | As afirmações contidas neste documento relacionadas a perspectivas sobre os negócios, projeções sobre resultados operacionais e financeiros e aquelas relacionadas a perspectivas de crescimento do PINE são meramente projeções e, como tais, são baseadas exclusivamente nas expectativas da administração sobre o futuro dos negócios. Essas expectativas dependem, substancialmente, das condições de mercado, do desempenho da economia brasileira e do setor (mudanças políticas e econômicas, volatilidade nas taxas de juros e câmbio, mudanças tecnológicas, inflação, desintermediação financeira, pressões competitivas sobre produtos e preços e mudanças na legislação tributária) e, portanto, sujeitas a mudanças sem aviso prévio. As informações financeiras são apresentadas neste documento em milhões de Reais e, portanto, os valores totais apresentados nas tabelas podem apresentar diferenças de arredondamento em relação ao somatório dos valores individuas das respectivas linhas.