Apresentação 2T07

•

0 gostou•189 visualizações

O documento apresenta os resultados financeiros do 2T07 do Paraná Banco. Resume os principais pontos operacionais e financeiros do banco, incluindo crescimento nas originações de crédito, lançamento de franquias, evolução dos ativos e patrimônio líquido, composição do resultado do período, e desempenho da seguradora J. Malucelli. O documento também discute índices financeiros, qualidade da carteira de crédito, captações de recursos e receitas operacionais.

Apresentação 2T07

- 1. APRESENTAÇÃO DOS RESULTADOS DO 2T07 09 DE AGOSTO DE 2007 April 20071

- 2. As Demonstrações Financeiras são de caráter “pro forma”, abrangendo demonstrações financeiras do Paraná Banco, suas controladas, FIDC’s e a J. Malucelli Seguradora. As mesmas foram elaboradas com base nas práticas contábeis emanadas da legislação societária associadas as normas e instruções do CMN, do Bacen e da Comissão de Valores Mobiliários (BR GAAP) 2

- 3. Sumário Visão Geral do Paraná Banco 4 Destaques Operacionais 5 Evolução da originação (R$ x 1.000) 6 Franquia: um modelo inovador de distribuição 7 Desempenho do Ativo e Patrimônio Líquido 8 Composição do Resultado do Período (1S07) 9 (R$ x 1.000) 10 Resumo de Índices e Destaques Financeiros 11 Evolução da Carteira de Crédito 12 Qualidade da Carteira 13 Operações de captação no mercado (R$ x 1.000) 14 Receitas (despesas) Operacionais 15 J. Malucelli Seguradora – Desempenho 16 Ratings 17 IPO 18 Evolução Preço da Ação 19 3

- 4. Visão Geral do Paraná Banco Banco de nicho, especializado em crédito consignado Foco em rentabilidade e base de clientes de baixo risco (funcionários públicos, privados e aposentados e pensionistas do INSS) Convênios para desconto em folha celebrados com mais de 560 entidades públicas e privadas Distribuição através de 3 canais: correspondentes bancários, call center e franquias Recompra de 85% da J. Malucelli Seguradora, passando a deter 100% da empresa, após aprovação da SUSEP. 4

- 5. Destaques Operacionais Novas Originações (R$ mm) Número de Convênios 379,2 564 286,5 399 212,8 157,5 2T06 2T07 1S06 1S07 2T06 2T07 5

- 6. Evolução da originação (R$ x 1.000) 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 - Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez 2005 2006 2007 6

- 7. Franquia: um modelo inovador de distribuição Garantia de exclusividade e contratos de longo prazo Investimento inicial e custo operacional baixos Início das atividades em março de 2007 Com uma meta de 30 franquias ao final de 2007 Hoje com 27 franquias em operação e outras 27 em implantação 7

- 8. Desempenho do Ativo e Patrimônio Líquido Ativo Total Patrimônio Líquido 1.656.882 746.582 678.835 192.556 2T06 2T07 2T06 2T07 Obs: Os efeitos apresentados pelo diferimento de comissões implantado em 2007 ocasionaram o aumento do Patrimônio Líquido em R$ 24.505 mil e direito de dividendos de 25% sobre esse ajuste 8

- 9. Composição do Resultado do Período (1S07) (R$ x 1.000) 60000 50000 24.505 40000 30000 12.541 56.341 20000 31.836 10000 19.295 0 Lucro Líquido Despesas não Lucro Líquido Ajuste Resultado do recorrentes Ajustado Comissões Período IPO Diferidas 9

- 10. Resumo de Índices e Destaques Financeiros Variação Variação 2T06 2T07 1S06 1S07 2T06 x 2T07 1S06 x 1S07 Lucro Líquido Ajustado 21.487 18.392 -14,4% 30.895 31.836 3,0% Resultado de Diferimento 24.505 24.505 de Comissões Resultado do Período 21.487 42.897 99,6% 30.895 56.341 82,4% Retorno anualizado sobre 57,5% 20,0% 85,4% 30,2% PL médio (%) Margem da intermediação 29,3% 15,5% 26,8% 16,0% financeira anualizada (%) 10

- 11. Evolução da Carteira de Crédito • O saldo total da carteira de crédito, incluindo os créditos cedidos (com coobrigação e sem coobrigação aos FDIC’s), atingiu a soma de R$ 932,5 milhões no 2T07 932.527 840.740 607.050 53,6% 2T06 1T07 2T07 11

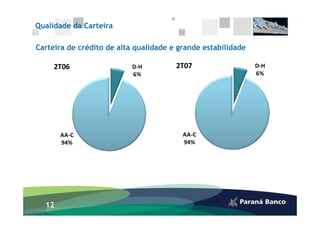

- 12. Qualidade da Carteira Carteira de crédito de alta qualidade e grande estabilidade 2T06 D‐H 2T07 D‐H 6% 6% AA‐C AA‐C 94% 94% 12

- 13. Operações de captação no mercado (R$ x 1.000) 849.409 0 89.229 71.508 33.918 540.242 0 147.385 54.791 21.282 654.754 316.784 2T06 2T07 Depósitos totais Captações no mercado aberto Recursos, aceites e emissão de títulos Cessão de Crédito 13

- 14. Receitas (despesas) Operacionais Receitas (Despesas) Operacionais (excluindo despesas não recorrentes do IPO) Variação Variação 2T06 2T07 1S06 1S07 2T06 x 2T07 1S06 x 1S07 Despesas de pessoal (3.430) (4.726) 37,8% (6.195) (8.274) 33,6% Outras despesas (16.243) (18.719) 15,2% (35.368) (38.103) 7,7% administrativas Outras despesas (634) (3.163) 398,9% (1.157) (5.578) 382,1% operacionais 14

- 15. J. Malucelli Seguradora - Desempenho Prêmios Emitidos Patrimônio Líquido 81,90 56,80 47,9 66,5 25,3 57,6 2T06 2T07 1S06 1S07 2T06 2T07 15

- 16. Ratings 16

- 17. IPO Abertura de Capital em 14 de junho de 2007 Oferta 100% primária Captação de R$529,2 milhões Governança Corporativa Aderência ao Nível 1 de práticas de governança corporativa da BOVESPA. Pretendemos listar as ações no nível 2 Todas as ações emitidas com 100% de Tag-along 17

- 18. Evolução Preço da Ação PRBC4 X IBOV X IGC 15,0 14,5 14,0 13,5 13,0 12,5 12,0 11,5 PRBC4 IBOV IGC 18

- 19. Contato RI Luis César Miara CFO e Diretor de Relações com Investidores Maurício N. G. Fanganiello Coordenardor de RI Tel: (41) 3351-9907 / 3351-9961 e-mail: ir@paranabanco.com.br Website de RI: www.paranabanco.com.br/ri Este material pode incluir estimativas e declarações futuras. Essas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas atuais e projeções sobre eventos futuros e tendências financeiras que afetam ou podem afetar os nossos negócios. Muitos fatores importantes podem afetar adversamente os resultados do Banco Paraná Banco tais como previstos em nossas estimativas e declarações futuras. Tais fatores incluem, entre outros, os seguintes: conjuntura econômica nacional e internacional, políticas fiscal, cambial e monetária, aumento da concorrência no setor de crédito consignado, habilidade do Banco Paraná Banco em obter funding para suas operações e alterações nas normas do Banco Central. As palavras “acredita”, “pode”, “poderá”, “visa”, “estima”, “continua”, “antecipa”, “pretende”, “espera” e outras palavras similares têm por objetivo identificar estimativas e projeções. As considerações sobre estimativas e declarações futuras incluem informações atinentes a resultados e projeções, estratégia, posição concorrencial, ambiente do setor, oportunidades de crescimento, os efeitos de regulamentação futura e os efeitos da concorrência. Tais estimativas e projeções referem-se apenas à data em que foram expressas, sendo que não assumimos a obrigação de atualizar publicamente ou revisar quaisquer dessas estimativas em razão da ocorrência de nova informação, eventos futuros ou de quaisquer outros fatores. Em vista dos riscos e incertezas aqui descritos, as estimativas e declarações futuras constantes deste material podem não vir a se concretizar. Tendo em vista estas limitações, os acionistas e investidores não devem tomar quaisquer decisões com base nas estimativas, projeções e declarações futuras contidas neste material. 19