Apresentação - Relatório de Inflação de 24 de Setembro de 2015

•

0 gostou•670 visualizações

O relatório discute a inflação e as perspectivas econômicas no Brasil. A política monetária precisa permanecer vigilante devido ao aumento recente da volatilidade nos mercados e incertezas sobre o ritmo do ajuste fiscal, que podem desancorar as expectativas de inflação. Os riscos para a inflação em 2016 incluem a desaceleração da atividade econômica e o impacto dos ajustes de preços neste ano.

Denunciar

Compartilhar

Apresentação - Relatório de Inflação de 24 de Setembro de 2015

- 1. Perspectivas para a Inflação Luiz Awazu Pereira da Silva Relatório de Inflação 24 de Setembro de 2015

- 2. 22 I. Principal Mensagem II. Ambiente Internacional III. Condições Financeiras IV. Atividade V. Evolução da Inflação Índice

- 3. 3 I. Principal Mensagem (1) O balanço de riscos se deteriorou, com elevações recentes de prêmios de risco, que se refletem nos preços de ativos. A estratégia de política monetária reafirma o objetivo do BC de colocar a inflação em 4,5% a.a. ao final de 2016, definindo condições necessárias e suficientes para atingi-lo: 1. a manutenção do atual patamar da taxa Selic, por período suficientemente prolongado; mas, como não é possível ter certeza hoje se as elevações recentes de prêmios de risco são transitórias ou permanentes, 2. isso exige da política monetária, de um lado, que se observe com atenção as causas de volatilidade e, de outro, que se mantenha vigilante em caso de desvios significativos das projeções de inflação do Copom em relação à meta.

- 4. 4 I. Principal Mensagem (2) Além do nosso processo de ajuste (com seus componentes externo, monetário e fiscal), está em curso uma série de eventos não- econômicos que afetam a confiança e aumentam a volatilidade dos mercados no Brasil A comunicação recente de autoridades monetárias de países avançados não está sendo suficientemente clara para guiar os mercados globais e dissipar dúvidas sobre o crescimento global; essas incertezas têm aumentado a volatilidade dos preços de ativos de países emergentes em geral, exacerbando percepções negativas locais em casos específicos como o Brasil Nesse contexto, é preciso calma e discernimento analítico e evitar reatividade excessiva; é necessário prosseguir nas políticas anunciadas, separar as causas da volatilidade, dar direção ao mercado e preservar a sua funcionalidade

- 5. 55 • Processo de ajuste macroeconômico em curso é padrão, relevante e necessário; ajuste com três componentes (externo, monetário e fiscal); e duas fases (quantidade, preço) • Ajuste está produzindo resultados esperados em dois componentes (externo e monetário, e.g., melhora das contas externas, forte desinflação contratada para 2016, expectativas de mercado 9,3% 5,7% ou cerca de 360bps); mas precisa ser consolidado no componente fiscal que está afetando prêmios de risco e pode desancorar expectativas de inflação • Precisamos fortalecer a política econômica e fundamentos; reforçar a preparação para normalização externa; e construir base sólida para novo ciclo de crescimento sustentável Primeiros Resultados do Ajuste em 2015

- 6. 6Fonte: BCB Ajustando a Taxa de Câmbio Efetiva Real (REER) 60 80 100 120 140 160 180 ago91 ago93 ago95 ago97 ago99 ago01 ago03 ago05 ago07 ago09 ago11 ago13 ago15 jun94=100 cesta de 15 moedas 117,7 média = 96,0 REAL mais fraco REAL mais forte

- 7. 7Fonte: The Economist Um Exemplo mais Conhecido: Índice Big Mac US$ 0 1 2 3 4 5 6 7 abr00 abr01 abr02 abr03 mai04 jun05 jan06 mai06 jan07 jun07 jun08 jul09 jan10 jul10 jul11 jan12 jul12 jan13 jul13 jan14 jul14 jan15 jul15 Brasil RU China EUA AL (-Brasil) Europa Rússia Preço do Big Mac em US$ pela taxa de câmbio corrente

- 8. 8Fonte: BCB Setor Externo Ajustando: Projeção –US$65 bi em 2015 -103,6 -102,7 -102,4 -101,6 -99,3 -94,9 -92,5 -89,4 -84,5 -65,0 -105 -100 -95 -90 -85 -80 -75 -70 -65 -60 dez14 jan15 fev15 mar15 abr15 mai15 jun15 jul15 ago15 set15 out15 nov15 dez15 US$bilhões,acumuladoem12meses

- 9. 99 Revisão para 2015 mostra intensificação da redução do deficit: • Estimativa do deficit em conta corrente de US$81 bilhões para US$65 bilhões (3,7% do PIB) para 2015. o maior superavit comercial, de US$3 bilhões para US$12 bilhões (deficit de US$6 bilhões em 2014) ; o recuo de US$3 bilhões nas despesas líquidas de lucros e dividendos, atingindo US$18 bilhões • A estimativa de ingressos líquidos de investimento direto no país foi reduzida de US$80 bilhões para US$65 bilhões, financiando integralmente as transações correntes • Projeta-se ingresso líquido de US$31 bilhões em ações e títulos no país (denominados em reais), redução de US$10,5 bilhões em relação à estimativa anterior • A taxa de rolagem para títulos e empréstimos de longo prazo, no exterior, foi mantida em 100% Boxe: Projeções para o Balanço de Pagamentos 103,6 81,0 65,0 96,9 80,0 65,0 0 20 40 60 80 100 120 2014 2015-Proj. RI Jun 2015-Proj. RI Set TC IDP US$bilhões Transações correntes e IDP 2014: IDP financiou 94% do déficit 2015: IDP deverá financiar 99% do déficit (na projeção do RI-Jun) 2015: IDP deverá financiar 100% do déficit (na projeção do RI-Set)

- 10. 10Fontes: BCB e IBGE Ajuste de Preços Relativos: Administrados x Livres%em12meses 0 3 6 9 12 15 18 ago04 ago05 ago06 ago07 ago08 ago09 ago10 ago11 ago12 ago13 ago14 ago15 IPCA IPCA Administrados IPCA Livres IPCA Adm. Livres 2013 5,91 1,54 7,29 2014 6,41 5,32 6,72 exp. 2015* 9,34 15,20 6,78 exp. 2016* 5,70 5,91 5,61 *mediana das expectativas em 18/9 • Ajuste de preços administrados (15,75% em 12 meses) é parte do ajuste fiscal (e.g., tarifas de eletricidade, CIDE, etc.) • Redução de subsídios leva à melhora do perfil da dívida pública e da alocação de recursos na economia (aumento da TJLP, redução nos empréstimos ao BNDES; PSI, etc.)

- 11. 1111 • O duplo ajuste de preços relativos (administrados e externos) impacta a inflação em 2015, elevando a inflação acumulada em doze meses, e contribui para melhora das contas externas • É objetivo da política monetária impedir a transmissão desse impacto inflacionário para 2016 e para prazos mais longos • A política monetária pode, deve e está contendo os efeitos de segunda ordem, para circunscrevê-los a 2015 • Por isso, deve manter-se vigilante para assegurar a convergência da inflação à meta de 4,5% no final de 2016 Ajustes de Preços Impactam Inflação, Conta Corrente

- 12. 12Fonte: BCB (Focus) Expectativas Ancoradas no Médio Prazo (1) var.emp.b.,desde2/jan 9,34 5,70 4,74 Medianas em 18/set 4,50 4,50 278 p.b. 0 p.b. -76 p.b. Var. desde 2/jan -100 p.b. -50 p.b.* linhas verticais: Copoms, dados até 18/9 *para 2019, variação desde 12/1/15 -150 -100 -50 0 50 100 150 200 250 300 2/1 23/1 13/2 6/3 27/3 17/4 8/5 29/5 19/6 10/7 31/7 21/8 11/9 2015 2016 2017 2018 2019

- 13. 13Fonte: BCB (Focus) IPCA Expectativas Ancoradas no Médio Prazo (2) *para 2019, expectativa em 12/1/15 % 6,56 5,70 5,50 5,50 5,00 9,34 5,70 4,74 4,50 4,50 0 2 4 6 8 10 2015 2016 2017 2018 2019 2/jan 18/set

- 14. 1414 • O ajuste fiscal em curso já endereçou vários problemas como correção de preços administrados, cortes de despesas e redução de subsídios • Foram reduzidos significativamente o crescimento do crédito direcionado e os subsídios implícitos associados • Porém, perda de dinamismo da economia, em parte relacionada a eventos não-econômicos, levou à frustração de receitas e piora do quadro fiscal programado para 2015 • Mudança de parâmetros para metas e PLOA não foram compatíveis com expectativas e se refletiram em risco • Por isso, PM necessita de ancoragem fiscal para assegurar a convergência da inflação à meta de 4,5% no final de 2016 Incertezas do Ajuste Fiscal Impactam Prêmios de Risco

- 15. 15Fonte: BCB Política Fiscal em Transição, Parafiscal Ajustando • Redução real das despesas desde final de 2014 • Mas crescimento abaixo do ciclo das receitas reais • Redução dos desembolsos do BNDES desde final de 2014 60 80 100 120 140 160 180 200 220 0 20 40 60 80 jul08 jul09 jul10 jul11 jul12 jul13 jul14 jul15 Finame (esq.) Total (dir.) -10 -5 0 5 10 15 jan14 fev14 mar14 abr14 mai14 jun14 jul14 ago14 set14 out14 nov14 dez14 jan15 fev15 mar15 abr15 mai15 jun15 jul15 Receita líquida Despesas %acumuladonoano R$bilhões R$bilhões Crescimento Real (IPCA), Governo Central Desembolsos do BNDES em 12 Meses

- 16. 16 3,00 3,20 3,40 3,60 3,80 4,00 4,20 -1,0 -0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0 1/7 8/7 15/7 22/7 29/7 5/8 12/8 19/8 26/8 2/9 9/9 16/9 Exp. Prim. 2015 Exp. Prim. 2016 Meta Prim. 2015 Meta Prim. 2016 R$/US$ Fonte: BCB Evolução do Câmbio sob Efeito Expectativas para o Primário Revisão das Metas Fiscais R$/US$ Perda do grau de investimentoEnvio do Orçamento 2016 ao Congresso %doPIB expectativas até 18/9, outros dados até 22/9

- 17. 17Fonte: Bloomberg Câmbio BRL per 1US$ (23/9) Reflete Prêmio de Risco Anual Últimos 5 dias

- 18. 18Fonte: BMF&Bovespa Curva de Juros – DI futuro, com Selic a 14,25% 12,5 13,0 13,5 14,0 14,5 15,0 15,5 %a.a. 30/7 – Decisão do Copom e respectivo comunicado com “manutenção de patamar de juros por período suficientemente prolongado” 31/8 – Envio ao Congresso do Projeto de Lei do Orçamento de 2016 4/9 – Percepção do mercado de riscos associados ao ajuste fiscal 10/9 – Dívida soberana do Brasil perde o grau de investimento pela agência de risco Standard & Poor’s 1 ano 2 anos 3 anos 4 anos 5 anos 6 anos 7 anos 10/set 4/set 31/ago 30/jul

- 19. 19Fonte: BCB Câmbio (US$) na AL acima do Dólar Indextaxadecâmbio–DXY(30/6=100) -5 0 5 10 15 20 25 30 30/6 7/7 14/7 21/7 28/7 4/8 11/8 18/8 25/8 1/9 8/9 15/9 Outros Chile México Brasil outros = média (Argentina, Peru, Colômbia e Uruguai), dados até 21/9 Taxa de câmbio – Dólar Index

- 20. 2020 • Contexto: realinhamentos de preços circunscritos a 2015; a trajetória da inflação acumulada em 12 meses terá efeito descarte significativo no 1º T de 2016; efeito defasado e cumulativo da ação da Política Monetária • Fator 1: Queda acentuada na atividade, eventos não- econômicos. Transmissão dos ajustes de preços relativos dá-se com processo de distensão do mercado de trabalho; diminuição da intensidade de repasses dos ajustes de preços (inclusive pass-through cambial) na fase atual do ciclo • Fator 2: Elevação mais recente dos prêmios de riscos nos mercados de câmbio e juros; incertezas sobre intensidade e tempestividade do ajuste fiscal alimenta volatilidade Balanço de Riscos para a Inflação de 2016

- 21. 2121 5,91% 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 jan14 jul14 jan15 ago15 2015 2016 Fontes: IBGE e BCB (Focus) %em12meses Expectativas de mercado 2015 a 2016* *posição de 18 set Contexto: IPCA Administrados Acum. e Projetado até 2016 15,8%

- 22. 22Fonte: BCB (Focus) Expectativas de Mercado para PIB e Produção Industrial %decrescimento -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 out14 nov14 dez14 jan15 fev15 mar15 abr15 mai15 jun15 jul15 ago15 set15 Pr. Ind. 2015 Pr. Ind. 2016 PIB 2015 PIB 2016 -2,70 18/set -0,80 -6,45 0,20 Fator 1: Forte Desaceleração Atividade (PIB e Prd. Industrial) linhas verticais: Copoms

- 23. 23Fonte: BCB Alterações Significativas entre Junho e Setembro na Abertura do Hiato do Produto (em %) Copom/RI Junho Copom Julho Copom/RI Setembro Fator 1: Efeito da Atividade na Maior Abertura Hiato

- 24. 24Fontes: IBGE e BCB Fator 1: Distensão em Curso no Mercado de Trabalho (1)%cresc.m/m-12 %dessaz. 4,5 5,0 5,5 6,0 6,5 7,0 7,5 -5 -4 -3 -2 -1 0 1 2 3 4 jan13 mar13 mai13 jul13 set13 nov13 jan14 mar14 mai14 jul14 set14 nov14 jan15 mar15 mai15 jul15 rend. real % (esq.) desemprego (dir.) • Processo em curso acelerou-se; ajustes podem ocorrer como combinação de quantidade e preço • Retorno de jovens e idosos tende a contribuir para o aumento da produtividade no setor de serviços • Maior competição pode favorecer adequação de salários e produtividade; maior retorno sobre “anos de educação” cria incentivos para melhorar capital humano e produtividade

- 25. 25Fontes: IBGE e BCB Fator 1: Distensão em Curso no Mercado de Trabalho (2) Variação Interanual da Média Móvel de 3 Meses % População Rendimento Real -4 -3 -2 -1 0 1 2 3 4 abr13 jul13 out13 jan14 abr14 jul14 out14 jan15 abr15 jul15 PME-com carteira PME-total -2 -1 0 1 2 3 jul12 out12 jan13 abr13 jul13 out13 jan14 abr14 jul14 out14 jan15 abr15 jul15 PO PEA

- 26. 2626 • Evolução demográfica influenciou variações recentes da taxa de participação • O boxe evidencia que aproximadamente um terço do recuo na taxa de participação observado entre o final de 2012 e o final de 2014 deveu-se à variação da composição da PIA • Em 2015, as taxas de participação de jovens e idosos apresentaram aumento, com impacto importante na taxa de participação total, o que contribuiu para a aceleração do ritmo de crescimento da taxa de desemprego Boxe: Efeito da Demografia sobre a Taxa de Participação -1,2 -0,8 -0,4 0,0 0,4 0,8 1,2 -2,4 -1,6 -0,8 0,0 0,8 1,6 2,4 2011 2012 2013 2014 2015 PO PEA TxDesemp. (dir.) TxPartic. (dir.) % PO, PEA, Desemprego e Participação p.p. -0,8 0,0 0,8 1,6 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 10-17 18-24 25-39 40-59 60+ var.anualp.p. Composição da PIA

- 27. 2727 Fator 2: Prêmio de Risco, CDS 5y Brasil, BBBs e BBspontosbásicos 100 150 200 250 300 350 400 450 500 1/1/15 16/1/15 31/1/15 15/2/15 2/3/15 17/3/15 1/4/15 16/4/15 1/5/15 16/5/15 31/5/15 15/6/15 30/6/15 15/7/15 30/7/15 14/8/15 29/8/15 13/9/15 Brasil Média BBs Média BBBs *até 23 set Fonte: IBGE

- 28. 2828 Boxe: Impacto da Atividade e Câmbio sobre a Inflação de Preços Livres • Busca verificar, especificamente, como o desaquecimento da atividade econômica tem contribuído para contrabalancear os efeitos da depreciação do Real sobre a inflação de preços livres • Choques de demanda contribuíram negativamente para a trajetória da inflação de preços livres contrapondo-se aos choques cambiais • Em termos líquidos, a contribuição positiva do câmbio foi superior à contribuição negativa da demanda em cerca de 1,5 p.p. no primeiro semestre (de uma variação de 4,50% da inflação no mesmo período) -1,5 -1,0 -0,5 0,0 0,5 1,0 1,5 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15 Choque de demanda Choque cambial Contribuição(p.p.) Contribuição de choques de demanda e de câmbio nos preços livres

- 29. 2929 Debate e Boxe: Inércia Inflacionária e Expectativas de Inflação • Avalia o impacto dos componentes de inércia e de expectativas sobre a dinâmica inflacionária no Brasil • As estimações realizadas sugerem que a inflação corrente depende de maneira importante da inflação passada • Em relação ao termo de expectativas, as previsões dos agentes, para prazos mais curtos, são fortemente dependentes de desenvolvimentos recentes, principalmente na inflação e na taxa de câmbio. Para prazos mais longos, ganham importância a postura da política monetária e a meta de inflação 4,4 4,6 4,8 5,0 5,2 5,4 5,6 5,8 jul14 set14 nov14 jan15 mar15 mai15 jul15 set15 2016 2017 2018 %

- 30. 3030 • Ajuste 2015 estava em curso com melhora de fundamentos e percepção: convergência para meta da inflação, melhora externa, preços de ativos estável, melhora da confiança dos agentes • Deterioração recente afetou percepções, aumentou prêmios de riscos e houve downgrading da nota soberana; é preciso reverter para o quadro de julho de 2015 e implementar programa fiscal adicional de ajuste proposto e em discussão; condição essencial para o sucesso dos outros componentes do ajuste • Com isso, mercado doméstico robusto com low hanging fruits, oportunidades de investimentos que continuam presentes • Melhor contribuição da política monetária para reduzir volatilidade e favorecer crescimento é colocar a inflação na meta de 4,5% no final de 2016 e ancorar expectativas no médio-longo prazos Situação Atual exige Atenção: Observar para Corrigir

- 31. 3131 Balanço de Riscos Final Brasil Set. 2015: • Riscos para cima com a subida de prêmios de risco e câmbio • Riscos para baixo em termos de atividade (e.g., aceleração do processo de distensão no mercado de trabalho, moderação da demanda e do crédito) • PM atuou para endereçar a inflação, posicionando a economia para enfrentar a normalização do FED; no atual stress, é necessário ter discernimento e calma para evitar reatividade excessiva; prosseguir com a política monetária já anunciada, identificando possíveis excessos em certos prêmios de risco e permanecendo atento à implementação dos compromissos do componente fiscal do processo de ajuste

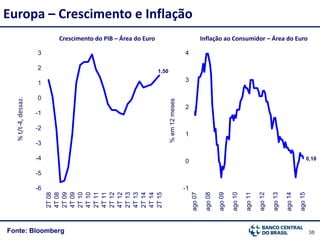

- 32. 32 II. Ambiente Internacional • Apesar de sinais de recuperação da atividade em algumas economias maduras, a decisão sobre normalização dos juros pelo Fed se revela mais complexa, contrapondo dados que justificam wait-and-see vis-à-vis riscos de ficar behind the curve • Incerteza e mais fator China (desaceleração estrutural) pode estar adicionando maior volatilidade nos mercados financeiros • Moderação em curso dos preços de commodities sinaliza final do super-ciclo altista • Esse contexto favorece volatilidade, fortalecimento do dólar frente a moedas de mercados emergentes, questiona estabilidade financeira de emergentes e sugere processo de ajuste nas frentes cambial, monetária e fiscal; alguns países importadores líquidos melhoram; maioria não; Brasil adiantado no seu dever de casa

- 33. 33Fonte: FMI Preços de Commodities em Quedaíndice(média2005=100) Índice de commodities e subíndices calculados pelo FMI 0 50 100 150 200 250 300 ago00 ago01 ago02 ago03 ago04 ago05 ago06 ago07 ago08 ago09 ago10 ago11 ago12 ago13 ago14 ago15 Índice de Preços de Commodities Alimentos Metais Energia

- 34. 34Fonte: Bloomberg Dólar frente a Algumas Moedas dados até 18/9; *dollar index: mede o valor internacional do dólar contra cesta das seis maiores moedas de reserva do mundo (franco suíço, dólar canadense, iene japonês, libra esterlina, euro e coroa sueca) índice(21/5/13=100) 70 75 80 85 90 95 100 105 110 115 120 set13 nov13 jan14 mar14 mai14 jul14 set14 nov14 jan15 mar15 mai15 jul15 set15 Dollar index* Índice de 20 moedas emergentes Euro Iene

- 35. 3535 • Desde o 2º T de 2015, a aversão ao risco se elevou em função de: • dificuldades nas negociações com a Grécia; • recuo nas bolsas chinesas e flutuação da moeda local; • recuo de preços de commodities; e • incertezas quanto ao liftoff nos EUA. • Este contexto engloba: • recuperação econômica desigual no G3; • desvalorização das moedas de economias emergentes e exportadoras de commodities. Retrospectiva – Exterior (desde 2º T 2015)

- 36. 3636 • Ao longo do horizonte relevante para a política monetária, perspectivas de crescimento assimétrico dentro do G3 (e.g., melhora nos EUA, QE na Europa e Japão), e crescimento baixo nas economias emergentes. • Condições de financiamento mais rígidas para a maioria das economias emergentes. Perspectivas – Exterior 2015-2016

- 37. 37 65 70 75 80 85 -6 -4 -2 0 2 4 6 PIB Nuci 100 110 120 130 140 150 jun95 jun97 jun99 jun01 jun03 jun05 jun07 jun09 jun11 jun13 jun15 Fontes: U.S. BEA; Federal Reserve e U.S. BLS Recuperação da Economia dos EUA %dototal(dessaz.) var.%t/t-4 nonfarm payroll employment (dessaz.) milhões

- 38. 38Fonte: Bloomberg Europa – Crescimento e Inflação%t/t-4,dessaz. Crescimento do PIB – Área do Euro Inflação ao Consumidor – Área do Euro %em12meses 0,10 -1 0 1 2 3 4 ago07 ago08 ago09 ago10 ago11 ago12 ago13 ago14 ago15 1,50 -6 -5 -4 -3 -2 -1 0 1 2 3 2T08 4T08 2T09 4T09 2T10 4T10 2T11 4T11 2T12 4T12 2T13 4T13 2T14 4T14 2T15

- 39. 39Fonte: Bloomberg China – Desaceleração Gradualvar.%m/m-12,var.%t/t-4 6 7 8 9 10 11 12 ago10 fev11 ago11 fev12 ago12 fev13 ago13 fev14 ago14 fev15 ago15 indicador antecedente crescimento real do PIB

- 40. 40Fonte: China: Bolsa e Mudança de Regime Cambial 1000 2000 3000 4000 5000 6000 6,0 6,2 6,4 6,6 set13 dez13 mar14 jun14 set14 dez14 mar15 jun15 set15 Câmbio (Yuan) Shangai Composite Yuan/US$

- 41. 41Fonte: Bloomberg Volatilidade dados até 18/9 %a.a. %a.a. VIX e Volatilidade nos Mercados de Títulos Volatilidade de Moedas pontosbásicos 40 50 60 70 80 90 100 110 120 10 20 30 40 50 set12 nov12 jan13 mar13 mai13 jul13 set13 nov13 jan14 mar14 mai14 jul14 set14 nov14 jan15 mar15 mai15 jul15 set15 VIX MOVE 4 8 12 16 20 24 28 set12 nov12 jan13 mar13 mai13 jul13 set13 nov13 jan14 mar14 mai14 jul14 set14 nov14 jan15 mar15 mai15 jul15 set15 Brasil Índia África do Sul

- 42. 42 III. Condições Financeiras • Moderação no ritmo de concessão de crédito condizente com o processo de ajuste e posição da economia no ciclo • Robustez e solidez do SFN (e.g., capital, provisões e liquidez) permanecem e garantem estabilidade financeira • Estabilidade do crescimento do crédito não tem trazido maior inadimplência

- 43. 43Fonte: BCB Crédito/PIB %doPIB nova metodologia a partir de 2011; *ago 15 2009-2014: 16,1% (crescimento médio do saldo nominal) 2005-2008: 25,4% (crescimento médio do saldo nominal) 25,6 25,8 24,3 25,5 28,0 30,4 34,7 39,7 42,7 44,1 46,5 50,3 52,6 54,7 54,6 0 10 20 30 40 50 60 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

- 44. 44Fonte: BCB Crédito e Inadimplência Expansão do Saldo do Crédito Inadimplência % variação%em12meses 2,7 2,9 3,1 3,3 3,5 3,7 3,9 ago11 dez11 abr12 ago12 dez12 abr13 ago13 dez13 abr14 ago14 dez14 abr15 ago15 8 10 12 14 16 18 20 ago11 dez11 abr12 ago12 dez12 abr13 ago13 dez13 abr14 ago14 dez14 abr15 ago15

- 45. 45Fonte: BCB Endividamento das Famílias em Declínio %darenda %darendaanual 18 19 20 21 22 27 28 29 30 31 32 jun10 dez10 jun11 dez11 jun12 dez12 jun13 dez13 jun14 dez14 jun15 endividamento ex-habitacional comprometimento ex-habitacional

- 46. 46Fonte: FMI (FSI – últimos dados disponíveis) Indicadores de Solidez Financeira 12,5 12,6 12,9 13,6 14,1 14,1 14,2 14,6 15,0 15,3 15,3 15,4 15,5 15,5 16,6 17,4 0 5 10 15 20 Índia Austrália Rússia Canadá Espanha EUA Coréia África do Sul Itália Japão México França Brasil Turquia Reino Unido Alemanha Índice de Basiléia -38,0 -20,2 -18,4 -17,3 -14,3 -9,6 -8,5 -8,1 -5,6 -3,8 -3,8 4,0 10,9 -50 -40 -30 -20 -10 0 10 20 Espanha Rússia África do Sul Índia Japão Austrália Reino Unido EUA Canadá Coréia Turquia México Brasil (Provisões – Inadimplência)/ Capital 24,8 34,7 38,7 39,9 41,2 46,6 48,9 79,1 92,4 96,9 118,4 122,6 142,1 187,3 0 70 140 210 Índia África do Sul Japão Reino Unido Austrália México Canadá Turquia Rússia EUA Coréia Itália Alemanha Brasil Ativos Líquidos/ Passivo de Curto Prazo

- 47. 47 IV. Atividade • 2015 é ano de ajuste, com reflexo na atividade e taxas de crescimento que tendem a ser baixas (abaixo do potencial); redução do consumo privado é fator adicional de contração • Eventos não-econômicos sobrepõem-se ao ciclo de contração e contribuem para queda adicional do investimento; diferenças entre projeções se explicam por métodos diferentes de avaliar esses eventos • Retomada somente se dará a partir da melhora da confiança

- 48. 48Fontes: IBGE e Funcex Oferta: Baixo Dinamismo%12m/12mant%a/a-1 %12m/12mant%m/m-12,mm3m Produção Industrial Safra Agrícola Quantum de Importações Receita Nominal de Serviços 2015: estimativas IBGE em ago/15 -5,3-6 -5 -4 -3 -2 -1 0 1 2 3 mar12 jul12 nov12 mar13 jul13 nov13 mar14 jul14 nov14 mar15 jul1516,3 2,7 8,6 -10 -5 0 5 10 15 20 25 30 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 -8,4 -9 -6 -3 0 3 6 9 abr12 ago12 dez12 abr13 ago13 dez13 abr14 ago14 dez14 abr15 ago15 1,8 0 2 4 6 8 10 12 14 mar12 jul12 nov12 mar13 jul13 nov13 mar14 jul14 nov14 mar15 jul15

- 49. 49Fontes: IBGE e Funcex Demanda: Moderação em Linha com Ajuste%var.em4trimestres Consumo das Famílias Quantum de Exportações %12m/12mant FBCF Consumo do Governo %var.em4trimestres %var.em4trimestres -0,6 -1 0 1 2 3 4 5 6 7 2T11 4T11 2T12 4T12 2T13 4T13 2T14 4T14 2T15 -7,9 -10 -5 0 5 10 15 2T11 4T11 2T12 4T12 2T13 4T13 2T14 4T14 2T15 -0,3-0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 2T11 4T11 2T12 4T12 2T13 4T13 2T14 4T14 2T15 0,4 -4 -2 0 2 4 6 8 abr12 ago12 dez12 abr13 ago13 dez13 abr14 ago14 dez14 abr15 ago15

- 50. 50Fonte: FGV Confiança: ICC Estabilização na Queda Obs.: Proporção de respostas favoráveis – proporção de respostas desfavoráveis + 100 (100=neutro) set/05=100,dessaz. Índice de Confiança do Consumidor 70 75 80 85 90 95 100 105 110 115 120 125 abr13 jun13 ago13 out13 dez13 fev14 abr14 jun14 ago14 out14 dez14 fev15 abr15 jun15 ago15 ICC Sit. Atual Expectativa

- 51. 5151 • Revisão da taxa de crescimento em 2015, de -1,1% para -2,7% (demanda interna, -5,1 p.p.; e exportações líquidas, +2,4 p.p.): o • Oferta: • Agropecuária: 2,6% (1,9% no 2ºtri/2015) • Indústria: -5,6% (-3,0% no 2ºtri/2015) • Serviços: -1,6,% (-0,8% no 2ºtri/2015) • Demanda: • Investimentos: -12,3% (-7,0% no 2ºtri/2015) • Consumo das Famílias: -2,4% (-0,5% no 2ºtri/2015) • Consumo do Governo: -1,4% (-1,6% no 2ºtri/2015) • Recuo de 2,2% nos quatro trimestres encerrados em junho de 2016 Boxe: Projeções para o PIB

- 52. 52 V. Evolução da Inflação • O duplo ajuste de preços relativos (administrados e externos) impactou a inflação no 1º semestre de 2015, elevando a inflação acumulada em 12 meses; o objetivo é impedir sua transmissão para 2016 e para prazos mais longos, necessitando da manutenção do atual patamar da taxa Selic, por período suficientemente prolongado • Houve deterioração no balanço de riscos para a inflação, mas, como não é possível ter certeza hoje se as elevações recentes de prêmios de risco são transitórias ou permanentes, isso exige da política monetária, de um lado, que observe com atenção as causas de volatilidade e, de outro, que se mantenha vigilante em caso de desvios significativos das projeções de inflação do Copom em relação à meta

- 53. 53 Evolução da Inflação: Puxada por Administrados Fontes: IBGE e FGV variação em 12 meses (%) ago/14 ago/15 IPCA 6,51 9,53 ▲ Livres 6,95 7,70 ▲ Administrados 5,07 15,75 ▲ Comercializáveis 6,81 6,62 ▼ Não-Comercializáveis 7,07 8,60 ▲ INPC 6,35 9,88 ▲ IPC-C1 6,22 10,37 ▲ IGP-DI 4,63 7,80 ▲ IPA-DI 3,41 7,15 ▲ Agrícola 1,91 10,45 ▲ Industrial 3,97 5,94 ▲ IPC-DI 6,76 9,73 ▲ INCC-DI 7,26 7,30 ▲

- 54. 54 %em12mesesPreços: Ajuste Lento em Não-Comercializáveis Fontes: BCB, IBGE e FGV Inflação (IPCA) Preços ao Produtor e IGP Inflação de Serviços %em12meses%em12meses %em12meses Livres e Administrados 8,2 7,7 7,9 8,1 8,3 8,5 8,7 8,9 9,1 9,3 ago12 nov12 fev13 mai13 ago13 nov13 fev14 mai14 ago14 nov14 fev15 mai15 ago15 8,6 6,6 2 4 6 8 10 ago12 nov12 fev13 mai13 ago13 nov13 fev14 mai14 ago14 nov14 fev15 mai15 ago15 não-comercializáveis comercializáveis 7,7 15,8 0 2 4 6 8 10 12 14 16 ago12 nov12 fev13 mai13 ago13 nov13 fev14 mai14 ago14 nov14 fev15 mai15 ago15 livres administrados 7,82% IGP-10 set 2015 7,62% IPP jul 2015 7,37% IPA-10 set 2015 0 2 4 6 8 10 dez12 mar13 jun13 set13 dez13 mar14 jun14 set14 dez14 mar15 jun15 set15 IPP IPA IGP

- 55. 55Fontes: IBGE e MTE Salários: Ajustes em curso, mas ainda há riscosaumentoanualmédio% Rendimento Real reajustereal% Convenções Coletivas de Trabalho -1,6-2,0 -1,0 0,0 1,0 2,0 3,0 fev13 ago13 fev14 ago14 fev15 ago15 4,0 3,2 3,4 3,2 3,8 2,7 4,1 1,8 2,7 -0,2 -0,5 0,5 1,5 2,5 3,5 4,5 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

- 56. 5656 • A despeito da ausência de contribuição desinflacionária da taxa de câmbio, as expectativas de mercado indicam desinflação de 4 p.p. até o final de 2016, cerca de 80% do necessário para assegurar a convergência para a meta • Em maio de 2003 (pico do ciclo 2002/2004), as expectativas sinalizavam desinflação de 9 p.p. para os doze meses seguintes - cerca de 75% da desinflação de 12 p.p. que realmente ocorreu. Boxe: Comparação de Ciclos de Desinflação 4 6 8 10 12 14 16 18 M-18 M-16 M-14 M-12 M-10 M-8 M-6 M-4 M-2 M0 M+2 M+4 M+6 M+8 M+10 M+12 M+14 M+16 M+18 Ciclo 2002/2004 Ciclo 2014/2016 Focus 11/Set/2015 Focus 30/Mai/2003 %em12meses IPCA e projeções Focus

- 57. 57Fonte: BCB Cenário de Referência: Juros constantes de 14,25% a.a. e câmbio de R$3,90/US$ Projeções do Banco Central para a Inflação Obs.: inflação acumulada em 12 meses (% a.a.) Período Intervalo de probabilidade Projeção central 50% 30% 10% 2015 3 9,4 9,4 9,5 9,5 9,6 9,6 9,5 2015 4 9,2 9,3 9,5 9,6 9,8 9,9 9,5 2016 1 7,0 7,3 7,5 7,8 8,0 8,3 7,7 2016 2 5,7 6,0 6,3 6,6 6,9 7,2 6,5 2016 3 4,9 5,2 5,6 5,9 6,3 6,7 5,8 2016 4 4,4 4,8 5,2 5,5 5,9 6,3 5,3 2017 1 3,8 4,2 4,6 5,0 5,3 5,7 4,8 2017 2 3,7 4,1 4,5 4,8 5,2 5,6 4,7 2017 3 3,1 3,5 3,9 4,2 4,6 5,0 4,0

- 58. 58Fonte: BCB Cenário de Mercado*: 2015 Juros de 14,25% a.a. e câmbio médio de R$3,86/US$ 2016 Juros de 12,25% a.a. e câmbio médio de R$4,00/US$ Projeções do Banco Central para a Inflação Período Intervalo de probabilidade Projeção central 50% 30% 10% 2015 3 9,4 9,4 9,5 9,5 9,6 9,6 9,5 2015 4 9,2 9,3 9,5 9,6 9,8 9,9 9,5 2016 1 7,1 7,3 7,5 7,8 8,0 8,2 7,7 2016 2 5,7 6,0 6,3 6,6 6,9 7,2 6,4 2016 3 4,9 5,3 5,6 6,0 6,3 6,7 5,8 2016 4 4,5 4,9 5,3 5,6 6,0 6,4 5,4 2017 1 4,1 4,5 4,9 5,2 5,6 6,0 5,1 2017 2 4,2 4,6 4,9 5,3 5,6 6,0 5,1 2017 3 3,7 4,1 4,5 4,8 5,2 5,6 4,6

- 59. 59 Análise da Ata 193 Permanece Adequada O Copom avalia que o cenário de convergência da inflação para 4,5% no final de 2016 tem se mantido, apesar de certa deterioração no balanço de riscos. O Comitê entende que a manutenção da taxa básica de juros em 14,25% a.a., por período suficientemente prolongado, é necessária para a convergência da inflação para a meta no final de 2016. Para o Comitê, de um lado, os avanços alcançados no combate à inflação mostram que a estratégia de política monetária está na direção correta. Nessa ótica, certos riscos remanescentes para que as projeções de inflação do Copom atinjam com segurança o objetivo de 4,5% no final de 2016 são condizentes com o efeito defasado e cumulativo da ação de política monetária. De outro lado, elevações recentes de prêmios de risco que se refletem nos preços de ativos, exigem que a política monetária se mantenha vigilante em caso de desvios significativos das projeções de inflação do Copom em relação à meta.

- 60. 60 Perspectivas para a Inflação Obrigado! Relatório de Inflação Setembro de 2015