dexco 4t22

- 1. Alta de preços levando a Receita Unitária a +12,3% no 4T22 e +27,0% no ano; Pressão nos custos decorrente das paradas para manutenção pressionaram as margens da Divisão; EBITDA Ajustado e Recorrente de R$ 22,7 milhões no 4T22 e R$ 234,3 milhões no ano. Receita Unitária com alta de 8,8% no 4T22 e de 20,2% no ano, com melhora de mix e aumento de preços; Retração nas vendas e pressão de custos impactando as margens da Divisão; EBITDA Ajustado e Recorrente de R$ 52,4 milhões no 4T22 e R$ 311,0 milhões no ano. Queda de 9,2% e 7,7% no volume vendido no 4T22 e ano, respectivamente, quando comparado com os mesmos períodos de 2021; Sustentação de nível de preço e melhora de mix levando ao crescimento de 9,3% da Receita Líquida anual; EBITDA Ajustado e Recorrente de R$ 291,0 milhões no trimestre e de R$ 1.186,3 milhões no ano. Primeiro trimestre em fase operacional; 91,5 mil toneladas vendidas no 4T22 e 139,7 mil toneladas no ano; EBITDA Recorrente de R$ 307,3 milhões, com margem de 56,5% no 4T22, e R$ 398,4 milhões, com margem de 45,5% de margem, no ano, considerando100% da operação REVESTIMENTOS CELULOSE SOLÚVEL METAIS E LOUÇAS MADEIRA Resultado Trimestral – 4T22 / 2022| GRI102-52 DESTAQUES EBITDA Ajustado e Recorrente Pró-Forma de R$ 517,1 milhões e de R$ 1.926,9 milhões no 4T22 e 2022 respectivamente, já considerando os 49,0% dos resultados da LD Celulose; Geração de Caixa Sustaining negativa em R$ 30,3 milhões no 2022, com consumo de R$ 858,9 milhões após os investimentos nos projetos estratégicos. Referente a 31/12/2022 MARKET CAP | GRI 102-7 R$ 5.675,3 milhões QUANTIDADE DE AÇÕES 837.059.246 COTAÇÃO DE FECHAMENTO R$ 6,78 AÇÕES EM TESOURARIA 29.138.345 MADEIRA ACABAMENTOS PARA CONTRUÇÃO RELAÇÕES COM INVESTIDORES Francisco Augusto Semeraro Netp - Diretor de Adm., Finanças e RI Natasha Utescher - Gerente de RI Alana Paula Santos - Especialista de RI Carolina Mulet - Analista de RI Transmissão ao Vivo 9 de março de 2022 às 10h | GRI 102-50 Acesso através do website: https://mzgroup.zoom.us/ webinar/register/WN_OF2 x94HrRMyMzn5kahT2Xw investidores@dex.co https://ri.dex.co/ Av. Paulista 1.938 - CEP 01310-200 Consolação - São Paulo – SP 11 3179.7045

- 2. 2 4T22 2022 Sumário Financeiro Consolidado (1) Custo do Produto Vendido: 4T22: Impairment de Estoque Deca: (+) R$27.357 mil; Indenizações de Funcionários Revestimentos: (+) R$6.601 mil; 3T22: Reestruturação Deca: (+) R$ 3.103 mil; Reestruturação Revestimentos (+) R$ 11.462 mil; 2T22: Reestruturação Deca: (+) R$ 5.610 mil; Reestruturação Revestimentos (+) R$ 552 mil; Despesa com Vendas: 4T22: Reestruturação Revestimentos (+) R$6.363 mil; Reestruturação Deca (+) R$10.843 mil; 3T22: Reestruturação Deca (+) R$742 mil; Reestruturação Revestimentos (+) R$701 mil; 2T22: Reestruturação Deca (+) R$ 227 mil. (2) EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization): medida de desempenho operacional de acordo com a Instrução CVM 527/12. (3) Eventos não recorrentes detalhados no Anexo do material. (4) EBITDA ajustado por eventos não caixa advindos da variação do valor justo dos ativos biológicos e combinação de negócios, além de eventos extraordinários. (5) Liquidez Corrente: Ativo Circulante dividido pelo Passivo Circulante. Indica a disponibilidade em R$ para fazer frente a cada R$ de obrigações no curto prazo. (6) Endividamento Líquido: Dívida Financeira Total (–) Caixa. (7) Alavancagem financeira calculada sobre o EBITDA recorrente dos últimos 12 meses, ajustado pelos eventos de natureza contábil e não caixa. (8) ROE (Return on Equity): medida de desempenho dado pelo Lucro Líquido do período, anualizado, pelo Patrimônio Líquido médio. (9) Lucro Líquido por Ação é calculado mediante a Divisão do lucro atribuível aos acionistas da Companhia pela quantidade média ponderada de ações ordinárias emitidas durante o período, excluindo as ações ordinárias mantidas em tesouraria. (em R$ ‘000) 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % DESTAQUES Volume Expedido Deca (‘000 peças) 5.084 7.163 -29,0% 5.991 -15,1% 23.397 29.616 -21,0% Volume Expedido Revestimentos Cerâmicos (m²) 4.128.908 6.210.976 -33,5% 5.036.576 -18,0% 19.717.188 25.317.685 -22,1% Volume Expedido Painéis (m³) 687.640 757.151 -9,2% 736.123 -6,6% 2.879.494 3.120.440 -7,7% Receita Líquida Consolidada 1.980.439 2.250.839 -12,0% 2.161.642 -8,4% 8.486.650 8.170.241 3,9% Lucro Bruto 614.079 791.063 -22,4% 739.018 -16,9% 2.871.787 2.869.848 0,1% Lucro Bruto Pró-Forma (1) 648.037 798.468 -18,8% 753.583 -14,0% 2.926.472 2.850.021 2,7% Margem Bruta 31,0% 35,1% - 34,2% - 33,8% 35,1% - Margem Bruta Pró-Forma (1) 32,7% 35,5% - 34,9% - 34,5% 34,9% - EBITDA CVM 527/12 (2) 559.625 461.316 21,3% 572.151 -2,2% 2.294.578 2.603.685 -11,9% Margem EBITDA CVM 527/12 28,3% 20,5% - 26,5% - 27,0% 31,9% - Ajustes de eventos não Caixa (203.219) (27.182) 647,6% (170.044) 19,5% (595.375) (127.721) 366,2% Eventos de Natureza Extraordinária (3) 51.164 137.266 -62,7% 28.755 - 84.979 (358.232) -123,7% Celulose Solúvel (41.435) 16.714 -347,9% (15.268) 171,4% (52.531) 70.581 -174,4% EBITDA Ajustado e Recorrente (4) 366.135 588.114 -37,7% 415.594 -11,9% 1.731.651 2.188.313 -20,9% Margem EBITDA Ajustado e Recorrente (4) 18,5% 26,1% - 19,2% - 20,4% 26,8% - Lucro Líquido 217.868 581.047 -62,5% 154.148 41,3% 764.922 1.725.682 -55,7% Lucro Líquido Recorrente (1)(3) 206.955 407.057 -49,2% 162.896 27,0% 771.082 1.148.241 -32,8% Margem Líquida Recorrente (1)(3) 10,4% 18,1% - 7,5% - 9,1% 14,1% - INDICADORES Liquidez Corrente (5) 1,58 1,38 14,5% 1,41 12,1% 1,58 1,38 14,5% Endividamento Líquido (6) 4.038.140 2.448.346 64,9% 3.828.336 5,5% 4.038.140 2.448.346 64,9% Endividamento Líquido / EBITDA UDM (7) 2,33 1,12 108,0% 1,96 18,9% 2,33 1,12 108,0% Patrimônio Líquido médio 5.934.748 5.875.003 1,0% 5.825.039 1,9% 5.934.748 5.523.812 7,4% ROE (8) 14,7% 39,6% - 10,6% - 12,9% 31,2% - ROE Recorrente 13,9% 27,7% - 11,2% - 13,0% 20,8% - AÇÕES Lucro Líquido por Ação (R$) (9) 0,2761 0,8258 -66,6% 0,2100 31,5% 1,0178 2,4903 -59,1% Cotação de Fechamento (R$) 6,78 14,96 -54,7% 9,35 -27,5% 6,78 14,96 -54,7% Valor Patrimonial por Ação (R$) 7,38 7,60 -2,9% 8,04 -8,2% 7,38 7,60 -2,9% Ações em tesouraria (ações) 29.138.345 6.489.405 349,0% 26.489.405 10,0% 29.138.345 6.489.405 349,0% Valor de Mercado (R$1.000) 5.477.704 11.286.924 -51,5% 6.867.328 -20,2% 5.477.704 11.286.924 -51,5%

- 3. 3 4T22 2022 CENÁRIO E MERCADO GRI 203-1 O ano de 2022 fechou com forte pressão nos setores em que a Dexco atua. Em meio a política monetária restritiva, notou-se no último semestre do ano, em especial no 4T22, uma contração na indústria de materiais de construção, sendo esta mais dependente do crédito e renda, como é possível notar pela retração de 7% no faturamento bruto do setor divulgada pela ABRAMAT, além dos números divulgados pela ANFACER (-18% no volume vendido sobre 2021 e -29% sobre o 4T21) e da SNIC - o Sindicato Nacional da Indústria do Cimento – (- 2,8% no volume vendido sob 2021). O alto patamar da taxa de juros e as incertezas políticas impactaram o indicador relacionado ao varejo ampliado (ICVA), o qual apresentou retração tanto na comparação sequencial, quanto na anual, e também a busca por novos financiamentos imobiliários, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE), demonstrando um enfraquecimento no setor de reformas. Em meio a esse cenário, a Dexco encerrou o ano com queda nos volumes de todas as suas Divisões de negócio, porém mais intensificada na Divisão de Acabamentos para a Construção. Apesar da piora no cenário macroeconômico, a Divisão Madeira seguiu resiliente, com sequencial melhora nos resultados trimestrais, o que a levou a encerrar o ano com ganhos relevantes de market share. Em 2022, a Divisão apresentou retração de 7,7% no volume vendido em comparação com a queda de 18,0% do mercado de painéis (conforme dados do IBÁ) em relação ao ano de 2021. Além disso, já foi possível notar o aprimoramento do mix de vendas decorrente dos investimentos em novas linhas de revestimento de painéis, com o aumento de 4,7% na venda de produtos revestidos no ano e 14,0% no 4T22, em linha com a estratégia implementada pela Divisão nos últimos anos. Diante disso, a Divisão encerrou o trimestre com EBITDA Ajustado e Recorrente de R$ 291,0 milhões e de R$ 1.186,3 milhões no ano, resultado este acima do total realizado pela Dexco em 2019. Nos negócios relacionados à Divisão de Acabamentos para a Construção, a Dexco sofreu diretamente com a retração notada no mercado. Com isso, as vendas de Revestimentos caíram acima do mercado, o que levou a antecipação das paradas de manutenção de todas as fábricas de revestimentos cerâmicos, o que teve um impacto direto nos custos do 4T22 e levou ao EBITDA Ajustado e Recorrente de R$ 22,7 milhões no trimestre e de R$ 234,3 milhões no ano. O mesmo cenário foi notado nas vendas dos produtos Deca, que apresentaram retração de 29,0% no 4T22 sobre o 4T21, enquanto no ano está retração foi de 21,0%. Frente a isto, apesar da bem-sucedida implementação de preços ao longo do ano, a Deca encerrou o trimestre com EBITDA Ajustado e Recorrente de R$ 52,4 milhões, 55,7% abaixo do 4T21. Todavia, mesmo com a forte queda, a Divisão encerrou 2022 com EBITDA Ajustado e Recorrente de R$ 311,0 milhões. Outro destaque positivo do trimestre foi a operação da LD Celulose que, mesmo só tendo alcançado capacidade plena no final de dezembro, finalizou o trimestre com 91,5 mil toneladas vendidas e EBITDA Ajustado de R$ 308,1 milhões. No ano, a nova Divisão, que começou a operar em abril, vendeu 139,7 mil toneladas e resultou no EBITDA Ajustado e Recorrente de R$ 398,4 milhões. Vale destacar que, se considerados os 49,0% de participação da Dexco, o EBITDA Ajustado e Recorrente da Companhia deve ser acrescido em R$ 150,7 milhões no 4T22 e R$ 194,1 milhões no ano. A Dexco entende que 2023 será um ano desafiador e, com isso, reforça o compromisso em direcionar seus esforços no ganho de rentabilidade de suas operações por meio de uma maior eficiência e produtividade.

- 4. 4 4T22 2022 Destaques Financeiros Consolidados GRI 103-2 e 103-3 EXCLUSÃO O ICMS NA BASE DE CÁLCULO DO PIS E DA COFINS EM 2021 Em decisão do Supremo Tribunal Federal publicada em 14/05/2021 foi esclarecido que o ICMS a ser excluído da base de cálculo do PIS e da COFINS é aquele destacado na nota fiscal. A Companhia e suas controladas reconheceram em 2021, o crédito acumulado de R$ 614,7 milhões (antes dos efeitos fiscais), sendo R$ 8,9 milhões no 4T21, além disto, no segundo trimestre de 2021 houve a reversão da provisão contábil anteriormente constituída em decorrência da limitação imposta pela Solução COSIT 13/2018, no valor de R$ 141,7 milhões antes dos efeitos fiscais. Este impacto foi distribuído no ano entre as linhas de Custo Caixa do Produto Vendido no valor de R$ 27,2 milhões, Outros Resultados Operacionais no valor de R$ 496,6 milhões e no Resultado Financeiro no valor de R$ 221,6 milhões. Este resultado foi considerado como não recorrente no ano de 2021, razão pela qual a Companhia está divulgando o resultado Proforma nas linhas impactadas. Até a emissão destas demonstrações financeiras, ainda não houve o trânsito em julgado da medida judicial da Companhia, relativa ao CNPJ extinto da Duratex S.A., após a associação com a Satipel e Duratex Florestal Ltda, que abrange o período de 2001 a 2015. RECEITA LÍQUIDA Mesmo em meio a um cenário desafiador, a Dexco encerrou o ano com a Receita Líquida levemente acima de 2021. O repasse de preços nas Divisão de Acabamentos para Construção, aliado a melhora de mix da Divisão Madeira, foram os principais responsáveis por esta evolução no ano. No último trimestre, todavia, a evolução da Receita Unitária de todas as Divisões não foi suficiente para compensar a queda no volume de vendas, o que decorreu em uma retração de 12,0% da Receita Líquida quando comparado com o 4T21. O alto custo do frete internacional, embora em tendência de queda, permanece em patamares altos e fez com que a Companhia desacelerasse as vendas no mercado externo, priorizando aquelas cuja relação é de longo prazo e que a rentabilidade é superior. No trimestre, este fator levou a uma queda tanto no volume, quanto na receita advinda do mercado externo. No ano, apesar desta queda trimestral, a Companhia manteve os patamares de exportação e apresentou crescimento de 11,6% na receita desse mercado quando comparado com 2021. Cumpre destacar que mesmo com a piora pontual deste canal, a Dexco segue focada em diversificar seus mercados e aumentar o direcionamento de suas vendas para o mercado externo, porém sempre priorizando a maior rentabilidade de seus produtos. R$´000 - Consolidado 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % Receita Líquida 1.980.439 2.250.839 -12,0% 2.161.642 -8,4% 8.486.650 8.170.241 3,9% Mercado Interno 1.684.108 1.888.683 -10,8% 1.758.886 -4,3% 6.893.156 6.742.416 2,2% Mercado Externo 296.331 362.156 -18,2% 402.756 -26,4% 1.593.494 1.427.825 11,6% 63% 25% 12% Receita Líquida por área de atuação 4T22 (%) Madeira Metais e Louças Revestimentos 61% 25% 13% Receita Líquida por área de atuação 2022 (%) Madeira Metais e Louças Revestimentos

- 5. 5 4T22 2022 CUSTO DOS PRODUTOS VENDIDOS O Custo Caixa Pró-forma, Custo dos Produtos Vendidos líquidos de depreciação, amortização e exaustão, da variação líquida do ativo biológico e dos benefícios apurados com a exclusão do ICMS da base de cálculo do PIS e da COFINS, encerrou o ano em R$ 5.440,0 milhões, alta de 13,9% em relação ao mesmo período de 2021, e o quarto trimestre em R$ 1.350,9 milhões, mesmo patamar do ano anterior. Vale destacar que em 2022, a Dexco sofreu grande pressão em sua cadeia de suprimentos, em especial em seus insumos dolarizados (como o caso da ureia), os quais em grande parte começaram a dar sinais de arrefecimento no 4T22, justificando assim a queda desses dispêndios na comparação com o trimestre imediatamente anterior. Com a estabilização dos custos e manutenção do patamar de Receita Líquida, a Dexco encerrou o ano com Lucro Bruto Pró-forma de R$ 2.926,5 milhões, em linha com 2021, enquanto a Margem Bruta Pró-Forma foi de 34,5%. No trimestre, a queda nas vendas e, consequente, piora na Receita Líquida levou o Lucro Bruto Pró-Forma a R$ 648,0 milhões, 18,8% abaixo do 4T21. (1) Eventos não recorrentes: 4T22: Impairment de Estoque Deca: (+) R$27.357 mil; Reestruturação Revestimentos: (+) R$6.601 mil; 3T22: Reestruturação Deca: (+) R$ 3.103 mil; Reestruturação Revestimentos (+) R$ 11.462 mil; 2T22: Reestruturação Deca: (+) R$ 5.610 mil; Reestruturação Revestimentos (+) R$ 552 mil; (2) Lucro bruto Pró-Forma / Receita líquida consolidada Pró-Forma. DESPESAS COM VENDAS Com a retomada dos eventos presenciais e aumento significativo nos custos de frete, as Despesas com Vendas Pró-forma encerraram o ano em R$ 1.100,9 milhões, aumento de 15,5% em relação a 2021. Contudo, no quarto trimestre, diante da redução no volume vendido, este dispêndio retraiu 15,9% quando comparado ao 4T21. No final de 2021, a Dexco iniciou o processo de consolidação das Divisões Deca e Revestimentos, o qual resultou na Divisão de Acabamentos para Construção. Neste processo as forças de venda das antigas divisões foram unificadas e, nas ações implementadas em 2022, isto levou a um gasto não recorrente de R$ 17,2 milhões no quarto trimestre e de R$ 18,9 milhões no ano. (1) Eventos não recorrentes: 4T22: Reestruturação Revestimentos (+) R$6.363 mil; Reestruturação Deca (+) R$10.843 mil; 3T22: Reestruturação Deca (+) R$742 mil; Reestruturação Revestimentos (+) R$701 mil; 2T22: Reestruturação Deca (+) R$ 227 mil. DESPESAS GERAIS E ADMINISTRATIVAS As Despesas Gerais e Administrativas Pró-Forma encerraram o ano R$ 319,1 milhões, 23,8% acima de 2021, enquanto no 4T22 este valor foi de R$ 86,0 milhões, 10,4% maior que no 4T21. Os reajustes salariais e o foco da Companhia em digitalização e automação de processos foram os principais responsáveis por este aumento. Além disso, o aumento das despesas com viagens, as quais não ocorreram em 2021, também foi relevante para o crescimento destas despesas. Vale lembrar que no 4T21 e no 4T22 ocorreram aumentos na base salarial dos colaboradores, decorrentes dos dissídios, e isso impactou diretamente as Despesas Gerais e Administrativas ao longo de 2022, quando comparado com o ano anterior. R$´000 - Consolidado 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % CPV caixa (1.350.872) (1.332.712) 1,4% (1.412.773) -4,4% (5.439.979) (4.777.729) 13,9% Evento não recorrente (1) 33.958 7.405 358,6% 14.565 133,1% 54.685 (19.827) -375,8% CPV caixa Pró-Forma (1.316.914) (1.325.307) -0,6% (1.398.208) -5,8% (5.385.294) (4.797.556) 12,3% Variação do Valor Justo do Ativo Biológico 194.575 36.212 437,3% 176.582 10,2% 597.866 129.444 361,9% Parcela da Exaustão do Ativo Biológico (53.406) (26.792) 99,3% (38.615) 38,3% (169.808) (116.256) 46,1% Depreciação, Amortização e Exaustão (156.657) (136.484) 14,8% (147.818) 6,0% (602.942) (535.852) 12,5% Lucro Bruto 614.079 791.063 -22,4% 739.018 -16,9% 2.871.787 2.869.848 0,1% Lucro Bruto Pró-Forma (1) 648.037 798.468 -18,8% 753.583 -14,0% 2.926.472 2.850.021 2,7% Margem Bruta 31,0% 35,1% 34,2% 33,8% 35,1% Margem Bruta Pró-Forma (1)(2) 32,7% 35,5% 34,9% 34,5% 34,9% R$´000 - Consolidado 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % Despesas com Vendas (255.059) (331.041) -23,0% (267.859) -4,8% (1.119.741) (1.006.042) 11,3% % da Receita Líquida 12,9% 14,7% 12,4% 13,2% 12,3% Eventos não recorrentes (1) 17.206 48.127 1.443 18.876 52.517 Despesas com Vendas Pró-Forma (237.853) (282.914) -15,9% (266.416) -10,7% (1.100.865) (953.525) 15,5% % da Receita Líquida Pró-Forma 12,0% 12,6% 12,3% 13,0% 11,7%

- 6. 6 4T22 2022 (1) Eventos não recorrentes: 4T21: Reestruturação de marcas (+) R$ 6.662 mil; 3T21: Reestruturação de marcas (+) R$ 12.919 mil, Celulose solúvel (+) R$ 447 mil; 2T21: Reestruturação das marcas (+) R$ 7.700 mil, Celulose solúvel (+) R$ 562 mil; 1T21: Celulose solúvel (+) R$ 513 mil. EBITDA Em 2022, a Dexco reafirmou sua estratégia de longo prazo, mantendo seu foco em posicionamento de preço e mix em todas as Divisões, com destaque à Divisão Madeira. Contudo, a piora na demanda por seus produtos, em especial no segundo semestre do ano, somada a pressão inflacionária sofrida no período, levaram a uma queda de 20,9% do seu EBITDA Ajustado e Recorrente do ano em relação a 2021, enquanto no 4T22 esta queda chegou a 37,7% sobre o 4T21. Vale destacar que, mesmo em meio a piora nos resultados, a Companhia encerrou 2022 com o segundo melhor EBITDA Ajustado e Recorrente de sua história, sendo ele 90,5% superior ao realizado em 2019, período anterior a pandemia COVID-19. Somado a este resultado, a LD Celulose, já em fase operacional, encerrou o trimestre com EBITDA Recorrente de R$ 308,1 milhões e margem de 56,7%. Deste valor, R$ 151,0 milhões representam os 49,0% da participação da Dexco, o que, caso somados ao resultado da Companhia, levariam o EBITDA Ajustado e Recorrente a R$ 517,1 milhões. No ano, a nova Divisão apresentou o EBITDA Recorrente de R$ 398,4 milhões, sendo R$ 195,2 os 49% de participação da Dexco. Vale destacar que em 2022, a Dexco consolidou as operações de Deca e Revestimentos, o que levou a alguns gastos de reestruturação e outros efeitos extraordinários no total de R$ 85,0 milhões no ano, sendo R$ 51,2 milhões no 4T22. Cumpre destacar que estes gastos, ora considerados não recorrentes, devem resultar em uma redução dos custos com Despesas de Vendas e Despesas Gerais e Administrativas ao longo dos próximos anos. A tabela a seguir apresenta a reconciliação do EBITDA, de acordo com a sistemática da Instrução CVM 527/12. A partir deste resultado, e de forma a melhor transmitir o potencial de geração operacional de caixa da Companhia, dois ajustes são realizados: o expurgo de eventos de caráter contábil e não caixa do EBITDA e a desconsideração de eventos de natureza extraordinária. Desta forma, alinhada às melhores práticas, apresentamos abaixo o cálculo do indicador que melhor reflete o potencial de geração de caixa da Companhia. (1) Eventos não recorrentes detalhados no Anexo do relatório. R$´000 - Consolidado 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % Despesas Gerais e Administrativas (85.996) (84.569) 1,7% (81.763) 5,2% (319.075) (284.935) 12,0% % da Receita Líquida 4,3% 3,8% 3,8% 3,8% 3,5% Eventos não recorrentes - 6.662 - - 27.281 Despesas Gerais e Administrativas Pró-Forma (85.996) (77.907) 10,4% (81.763) 5,2% (319.075) (257.654) 23,8% % da Receita Líquida Pró-Forma 4,3% 3,5% 3,8% 3,8% 3,2% Reconciliação EBITDA em R$´000 Consolidado 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % Lucro Líquido do Período 217.868 581.047 -62,5% 154.148 41,3% 764.922 1.725.682 -55,7% Imposto de Renda e Contribuição Social (61.859) (316.225) -80,4% 57.689 -207,2% 152.623 263.383 -42,1% Resultado Financeiro Líquido 177.021 17.703 899,9% 150.560 17,6% 531.678 (97.673) -644,3% EBIT 333.030 282.525 17,9% 362.397 -8,1% 1.449.223 1.891.392 -23,4% Depreciação,amortização e exaustão 173.189 152.001 13,9% 171.139 1,2% 675.547 596.038 13,3% Parcela da Exaustão do Ativo Biológico 53.406 26.791 99,3% 38.615 38,3% 169.808 116.255 46,1% EBITDA de acordo com CVM527/12 559.625 461.317 21,3% 572.151 -2,2% 2.294.578 2.603.685 -11,9% Margem EBITDA CVM 527/12 28,3% 20,5% 26,5% 27,0% 31,9% Variação do Valor Justo do Ativo Biológico (194.576) (36.212) 437,3% (176.582) 10,2% (597.867) (129.444) 361,9% Efeito da variação do Valor Justo do Ativo Biológico - Caetex - - 7.287 11.420 - Benefício a Empregados (8.643) 9.030 -195,7% (749) 1053,9% (8.928) 1.723 -618,2% Eventos Extraordinários (1) 51.164 137.266 -62,7% 28.755 77,9% 84.979 (358.232) -123,7% Celulose Solúvel (41.435) 16.714 -347,9% (15.268) 171,4% (52.531) 70.581 -174,4% EBITDA Ajustado e Recorrente 366.135 588.115 -37,7% 415.594 -11,9% 1.731.651 2.188.313 -20,9% Margem EBITDA Ajustado e Recorrente 18,5% 26,1% - 19,2% - 20,4% 26,8% - 69% 18% 14% EBITDA Ajustado e Recorrente por área de atuação 2022 (%) Madeira Metais e Louças Revestimentos 79% 14% 6% EBITDA Ajustado e Recorrente por área de atuação 4T22 (%) Madeira Metais e Louças Revestimentos

- 7. 7 4T22 2022 RESULTADO FINANCEIRO No quarto trimestre do ano, o Resultado Financeiro Pró-forma foi negativo em R$ 180,1 milhões. A taxa básica de juros em patamar elevado impactou diretamente os encargos financeiros da Companhia, levando à uma despesa adicional de R$ 54,9 milhões em relação ao 3T22 e de R$ 185,4 milhões contra o quarto trimestre de 2021. Vale lembrar que, no momento, praticamente toda a dívida da Companhia está atrelada ao CDI. Em 2022, o CDI acumulado foi de 12,3% contra 4,4% de 2021 (aumento de mais de 280%), soma-se ao CDI o aumento da dívida bruta da Companhia de 50,1% no final de 2022 quando comparado a 2021. Esses dois efeitos acumulados explicam a despesa financeira adicional de R$ 616,6 milhões no ano. (1) Evento não recorrente: 4T22: Receita: Juros sobre créditos extemporâneos (-) R$3.059 mil; 1T22: Despesa: Execução de compensações (+) R$1.502 mil; 4T21: Receita: Atualização do ICMS da Base PIS e COFINS (-) R$ 22.671 mil; Despesa: Contingências Fiscais (+) R$ 2.287 mil; 3T21: Receita: Atualização do ICMS da base PIS e COFINS (-) R$ 27.442 mil, Outros (-) R$ 1.177 mil; Despesa: Atualização do ICMS da base PIS e COFINS (-) R$ 2.250 mil; 2T21: Receita: Exclusão do ICMS da base PIS e COFINS (-) R$ 178.594 mil; Despesa: Exclusão do ICMS da base PIS COFINS (+) R$ 8.199 mil. LUCRO LÍQUIDO Com a piora no resultado operacional, a Dexco encerrou o quarto trimestre de 2022 com Lucro Líquido Recorrente de R$ 207,0 milhões, queda de 49,2% versus 4T21. Com este resultado, o Lucro Líquido Recorrente do ano foi R$ 771,1 milhões, 32,8% abaixo de 2021. Vale destacar o impacto direto do aumento do preço da madeira na Variação do Valor Justo dos Ativos Biológicos, que encerrou o trimestre em R$ 194,6 milhões, alcançando o total de R$ 597,9 milhões no ano, aumento de 361,9% sobre o valor de 2021. (1) Eventos não recorrentes detalhados no Anexo do material. FLUXO DE CAIXA GRI 201-1 A Companhia encerrou o quarto trimestre de 2022 com um Fluxo de Caixa Sustaining negativo em R$ 54,5 milhões. Com o objetivo de administrar os níveis de estoques, a Companhia suspendeu temporariamente a produção de suas unidades fabris das Divisões Madeira e Revestimentos e, como resultado, houve a geração de R$ 70,2 milhões em Capital de Giro no trimestre. No tocante aos projetos, a Companhia segue focada nos projetos do Novo Ciclo de Investimentos anunciado em 2021, com dispêndio total no 4T22 de R$ 142,6 milhões. No ano, em meio a readequação do ciclo de caixa após o período pandêmico e ao maior dispêndio na recomposição dos ativos florestais, a Companhia apresentou Fluxo de Caixa Sustaining negativo em R$ 36,6 milhões. Este resultado somado ao investimento em projetos estratégicos levou a um consumo de R$ 859,3 milhões no Fluxo de Caixa Livre Total. Vale destacar que a Companhia encerrou o período com um Ciclo de Conversão de Caixa em 47 dias, ainda em patamares baixos. R$´000 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % Receitas financeiras 116,829 92,993 25.6% 88,361 32.2% 384,391 403,860 -4.8% Despesas financeiras (293,850) (110,696) 165.5% (238,921) 23.0% (916,069) (306,187) 199.2% Resultado financeiro líquido (177,021) (17,703) 899.9% (150,560) 17.6% (531,678) 97,673 -644.3% Eventos não recorrentes (1) (3,059) (20,384) -85.0% - (1,557) (221,648) -99.3% Receitas financeiras Pró-Forma 113,770 70,322 61.8% 88,361 28.8% 384,391 173,976 120.9% Despesas financeiras Pró-Forma (293,850) (108,409) 171.1% (238,921) 23.0% (914,567) (297,951) 207.0% Resultado financeiro líquido Pró-Forma (180,080) (38,087) 372.8% (150,560) 19.6% (530,176) (123,975) 327.6% R$´000 - Consolidado 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % Lucro Líquido 217.868 581.047 -62,5% 154.148 41,3% 764.922 1.725.682 -55,7% Evento Extraordinário (1) 30.708 (190.551) -116,1% 24.204 26,9% 59.242 (647.352) -109,2% Celulose Solúvel (41.621) 16.561 -351,3% (15.456) 169,3% (53.082) 69.911 -175,9% Lucro Líquido Recorrente 206.955 407.057 -49,2% 162.896 27,0% 771.082 1.148.241 -32,8% ROE 14,7% 39,6% - 10,6% - 12,9% 31,2% - ROE Recorrente 13,9% 27,7% - 11,2% - 13,0% 20,8% -

- 8. 8 4T22 2022 (1) Projetos: 2022: Celulose Solúvel (-) R$ 311,9 milhões; Projetos de Crescimento (+) R$ 404,5 milhões; CVC (+) R$ 9,2 milhões; Castelatto (+) R$103,6 milhões; Cecrisa (+) R$10,7 milhõesNegociação de Terras (+) R$ 11,8 milhões; (2) Cash Convertion Ratio: Fluxo de Caixa Livre Sustaining / EBITDA Ajustado e Recorrente ENDIVIDAMENTO A Companhia finalizou 2022 com o endividamento consolidado de R$ 5.809,9 milhões, aumento de 50,1% em relação ao ano anterior, e Dívida Líquida de R$ 4.038,1 milhões, aumento de 64,9% em relação a 2021. Em relação ao 3T22, houve um aumento nominal de R$ 209,8 milhões do Endividamento Líquido, explicado pela retração dos resultados desse trimestre e pelo acréscimo da despesa com juros. Com isso a Companhia manteve sua baixa alavancagem, encerrando o ano com 2,33x Dívida Líquida/EBITDA Ajustado e Recorrente, um aumento de 0,37 em relação ao trimestre anterior. No 4T22, a Companhia captou R$ 803,9 milhões junto aos bancos Rabobank e Scotiabank, reforçando seu relacionamento no mercado bancário internacional e diversificando suas fontes de recursos. O custo médio dos financiamentos encerrou o período em 107% do CDI, uma redução de 5,0 p.p. sobre o 3T22, com prazo médio de vencimento 4,1 anos. (R$ milhões) 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % EBITDA Ajustado e Recorrente 366,1 588,1 -37,7% 415,6 -11,9% 1.731,8 2.188,3 -20,9% CAPEX Sustaining (259,1) (290,6) -10,8% (195,2) 32,7% (863,6) (689,9) 25,2% Fluxo Financeiro (207,2) (87,8) 135,9% (21,7) 853,5% (302,9) (123,2) 146,0% IR/CSLL (24,8) (132,9) -81,3% (57,4) -56,8% (132,2) (379,6) -65,2% Δ Capital de Giro 70,2 223,8 -68,6% 16,3 N/A (470,2) (74,2) 533,6% Outros 0,2 0,1 N/A (1,1) N/A 0,4 (21,0) -101,9% Fluxo de Caixa Livre Sustaining (54,5) 300,7 N/A 156,5 N/A (36,6) 900,5 N/A Projetos (1) (142,6) (295,9) -51,8% (149,1) -4,3% (822,7) (475,1) 73,2% Fluxo de Caixa Livre Total (197,2) 4,8 N/A 7,4 N/A (859,3) 425,5 N/A Cash Convertion Ratio (2) -14,9% 51,1% 37,7% -2,1% 41,2% R$´000 31/12/2022 31/12/2021 Var R$ 30/09/2022 Var R$ Endividamento Curto Prazo 761.916 849.252 (87.336) 1.568.394 (806.478) Endividamento Longo Prazo 4.837.703 3.020.396 1.817.307 4.037.633 800.070 Instrumentos Financeiros 210.251 - 210.251 150.540 59.711 Endividamento Total 5.809.870 3.869.648 1.940.222 5.756.567 53.303 Disponibilidades 1.771.730 1.421.302 350.428 1.928.231 (156.501) Endividamento Líquido 4.038.140 2.448.346 1.589.794 3.828.336 209.804 Endividamento Líquido / EBITDA Recorrente e Ajustado UDM 2,33 1,12 1,96 Endividamento Líquido / PL (em %) 67,7% 42,7% 64,8% 15,7% 84,3% Endividamento bruto - 4T22 (%) Curto prazo Longo prazo 909 994 892 745 856 1.414 2023 2024 2025 2026 2027 2028+ 1.772 500 Liquidez Caixa Revolving Credit

- 9. 9 4T22 2022 GESTÃO ESTRATÉGICA E INVESTIMENTOS A Dexco encerrou o ano de 2022 com o investimento total de R$ 863,6 milhões em suas operações, sendo R$ 430,3 milhões relativo à recomposição de seu ativo florestal, somado à R$ 381,6 milhões direcionados para manutenção, modernização fabril e digitalização. A Companhia também confirmou o foco em seu Novo Ciclo de Investimentos, que levou ao investimento de R$ 822,7 milhões, sendo R$ 97,7 milhões direcionados à Divisão Madeira dos projetos de desgargalamento, a melhoria do mix (novas linhas de revestimento de painéis) e a expansão de base florestal no Nordeste, R$ 115,9 milhões investidos na Deca e R$ 189,9 milhões na construção da nova unidade de Revestimentos em Botucatu (SP). Ainda em 2022, a Dexco concretizou a aquisição da Castelatto, cujo valor foi de R$ 113,2 milhões. Vale lembrar que a Castelatto é líder no segmento premium de pisos e revestimentos de concreto arquitetônico. Esta aquisição foi mais um importante passo na estratégia one-stop-shop da Dexco, assim como na materialização de seu propósito de oferecer Soluções para Melhor Viver. Por fim, no ano, a Dexco aportou R$ 311,9 milhões na LD Celulose, R$ 1Neto1,4 milhões relativos a contingências da aquisição da Cecrisa/Portinari e investiu cerca de R$ 9,2 milhões no Fundo DX Ventures Capital. Destes valores, no quarto trimestre foram direcionados R$ 259,1 milhões para o CAPEX Sustaining, além dos investimentos de R$ 148,1 milhões referentes ao ciclo de Investimentos em implementação.

- 10. 10 4T22 2022 Operações GRI 102-45 MADEIRA Painéis de Madeira (1) Despesas Gerais e Administrativas: 4T21: Reestruturação das marcas (+) R$ 4.046 mil; 3T21: Reestruturação das marcas (+) R$ 7.058 mil; 2T21: Reestruturação das marcas (+) R$3.569 mil. (2) EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization): medida de desempenho operacional de acordo com a Instrução CVM 527/12. (3) Eventos não recorrentes: detalhados no Anexo do material. DESTAQUES 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % EXPEDIÇÃO (em m³) STANDARD 290.194 408.412 -28,9% 390.510 -25,7% 1.452.713 1.757.465 -17,3% REVESTIDOS 397.446 348.739 14,0% 345.613 15,0% 1.426.781 1.362.975 4,7% TOTAL 687.640 757.151 -9,2% 736.123 -6,6% 2.879.494 3.120.440 -7,7% DESTAQUES FINANCEIROS (R$1.000) RECEITA LÍQUIDA 1.256.072 1.302.164 -3,5% 1.313.952 -4,4% 5.205.392 4.762.430 9,3% MERCADO INTERNO 995.676 1.006.987 -1,1% 961.637 3,5% 3.811.376 3.570.817 6,7% MERCADO EXTERNO 260.396 295.177 -11,8% 352.315 -26,1% 1.394.016 1.191.613 17,0% Receita Líquida Unitária (em R$/m³ expedido) 1.826,6 1.719,8 6,2% 1.785,0 2,3% 1.807,7 1.526,2 18,4% Custo Caixa Unitário (em R$/m³ expedido) (1.161,4) (942,6) 23,2% (1.165,1) -0,3% (1.135,1) (843,4) 34,6% Custo Caixa Unitário (em R$/m³ expedido) Pró-Forma (1) (1.161,4) (942,6) 23,2% (1.165,1) -0,3% (1.135,1) (847,5) 33,9% Lucro Bruto 477.925 496.536 -3,7% 482.282 -0,9% 1.905.366 1.747.430 9,0% Lucro Bruto - Pró-Forma (1) 477.925 496.536 -3,7% 482.282 -0,9% 1.905.366 1.734.466 9,9% Margem Bruta 38,0% 38,1% 36,7% 36,6% 36,7% Margem Bruta - Pró-Forma (1) 38,0% 38,1% 36,7% 36,6% 36,4% Despesa com Vendas (132.265) (164.753) -19,7% (146.120) -9,5% (637.396) (528.316) 20,6% Despesas com Vendas - Pró-Forma (1) (132.265) (164.753) -19,7% (146.120) -9,5% (637.396) (528.316) 20,6% Despesas Gerais e Administrativas (34.514) (37.841) -8,8% (31.797) 8,5% (123.176) (121.802) 1,1% Despesas Gerais e Administrativas - Pró-Forma (34.514) (33.795) 2,1% (31.797) 8,5% (123.176) (107.129) 15,0% Lucro Operacional antes do Financeiro 308.394 260.986 18,2% 292.256 5,5% 1.120.350 1.332.835 -15,9% Depreciação,amortização e exaustão 129.759 109.947 18,0% 121.309 7,0% 496.484 432.907 14,7% Parcela da Exaustão do Ativo Biológico 53.406 26.791 99,3% 38.615 38,3% 169.808 116.255 46,1% EBITDA CVM 527/12 (2) 491.559 397.724 23,6% 452.180 8,7% 1.786.642 1.881.997 -5,1% Margem EBITDA CVM 527/12 39,1% 30,5% 34,4% 34,3% 39,5% Variação do Valor Justo do Ativo Biológico (194.576) (36.212) 437,3% (176.582) 10,2% (597.867) (129.444) 361,9% Efeito da variação do Valor Justo do Ativo Biológico - Caetex - - 7.287 11.420 - Benefícios a Empregados e outros (6.009) 4.311 -239,4% (1.055) 469,6% (7.321) 2.322 -415,3% Eventos não recorrentes (3) - 19.625 (5.775) (6.529) (277.239) -97,6% EBITDA Ajustado e Recorrente 290.974 385.448 -24,5% 276.055 5,4% 1.186.345 1.477.636 -19,7% Margem EBITDA Ajustado e Recorrente 23,2% 29,6% 21,0% 22,8% 31,0%

- 11. 11 4T22 2022 A resiliência demonstrada pela Divisão Madeira foi o grande destaque do ano. Mesmo sofrendo forte pressão inflacionária e com a demanda desaquecida frente ao ano anterior, a Divisão conseguiu apresentar consistente ganho de market share em meio a um cenário de queda nas vendas (-7,7%) e retração do mercado (-18,0%), conforme dados divulgados pela IBÁ. A manutenção dos patamares de preços, também chamou atenção em 2022, visto que mesmo em meio a queda de volumes, a Receita Líquida finalizou o ano acima do realizado em 2021, recorde histórico da Divisão. No quarto trimestre, o destaque ficou para a retração dos custos da Divisão, o que possibilitou a alta de 5,4% do EBITDA Ajustado e Recorrente em relação ao 3T22. A Divisão Madeira encerrou o ano com 2.879,5 mil m³ vendidos de painéis, sendo que deste volume aproximadamente 20,0% foram direcionados a operação da Colômbia e mercado externo. Também já foi possível notar os resultados dos investimentos feitos no aumento de capacidade de revestimentos de painéis, anunciado no segundo semestre de 2021, com o aumento de 4,7% das vendas de produtos revestidos no ano de 2022. No trimestre, o volume vendido foi de 687,6 mil m³, 9,2% abaixo do 4T21, porém com crescimento de 14,0% na venda de painéis revestidos na mesma comparação. Vale destacar que com a retomada da sazonalidade, a Divisão optou por interromper a produção de suas unidades fabris no final de dezembro, em linha com parte da indústria moveleira. Por essa razão, sua utilização de capacidade do trimestre foi de 77%. Os altos patamares de preços e a melhora do mix de produtos vendidos levaram a Receita Unitária do ano a alta de 18,4% sobre a divulgada em 2021, o que possibilitou que a Companhia finalizasse o ano com recorde de Receita Líquida, no total de R$ 5.205,4 milhões. Deste valor, R$ 1.256,1 milhões foi realizado no 4T22, com aumento de 6,2% da Receita Unitária em relação ao 4T21. A pressão inflacionária sobre os custos dos principais insumos de produção de painéis, em especial das commodities, marcou o ano de 2022, levando o Custo Caixa Unitário Pró-Forma a alta de 33,9% em relação a 2021. Contudo, no 4T22, já foi possível notar um arrefecimento desses aumentos, em especial na comparação com o 3T22, sobre o qual apresentou queda. Os altos custos de frete, nacional e internacional, também pressionaram os resultados de 2022, representando um aumento de 20,6% nas Despesas com Vendas sobre 2021, mesmo quando considerada a queda de 19,7% do 4T22. Já as Despesas Gerais e Administrativas, assim como o resultado acumulado, foram impactadas pelos gastos com digitalização e maior base salarial decorrente dos dissídios de 2021 e 2022. Mesmo com o recorde de Receita Líquida, a queda nas vendas e a inflação de insumos e frete, impactaram no resultado do EBITDA Ajustado e Recorrente, que finalizou o ano em R$ 1.186,3 milhões, segundo melhor já divulgado pela Divisão, porém, 19,7% abaixo de 2021. No quarto trimestre, o EBITDA Ajustado e Recorrente de R$ 291,0 milhões, encerrando novamente com evolução frente na comparação sequencial. 1 – Operações Colômbia e Brasil. 40% 42% 16% 2% Madeira - Segmentação de Vendas 2022 (%) Indústria Moveleira Revenda Exportação Construtoras / Outros 46% 42% 10% 2% Madeira - Segmentação de Vendas 4T22 (%) Indústria Moveleira Revenda Exportação Construtoras / Outros 26% 17% 17% 18% 7% 7% 6% 1% Madeira - Custo dos Produtos Vendidos 4T22 (%)¹ Resina Outros materiais Papel Madeira Energia elétrica Mão de obra Depreciação e amortização Combustíveis 28% 18% 17% 17% 6% 7% 5% 1% Madeira - Custo dos Produtos Vendidos 2022 (%)¹ Resina Outros materiais Papel Madeira Energia elétrica Mão de obra Depreciação e amortização Combustíveis

- 12. 12 4T22 2022 CELULOSE SOLÚVEL (1) EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization): medida de desempenho operacional de acordo com a Instrução CVM 527/12. DESTAQUES 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % EXPEDIÇÃO (em toneladas mil) VOLUME EXPEDIDO 91.488 45.233 102,3% 139.726 TOTAL 91.488 45.233 102,3% 139.726 DESTAQUES FINANCEIROS (R$1.000) RECEITA LÍQUIDA 543.760 271.948 99,9% 874.960 MERCADO INTERNO 40.974 37.729 8,6% 125.230 MERCADO EXTERNO 502.787 234.219 114,7% 749.730 Receita Líquida Unitária (em R$/ton expedida) 5.943,5 6.012,2 -1,1% 6.262,0 CPV Unitário (em R$/ton expedido) (1.206,8) (1.599,8) -24,6% (1.721,5) Lucro Bruto 331.094 141.459 134,1% 457.883 Lucro Bruto - Pró-Forma 331.094 141.459 134,1% 457.883 Margem Bruta 60,9% 52,0% 52,3% Margem Bruta - Pró-Forma 60,9% 52,0% 52,3% Despesa com Vendas (70.001) (49.215) 42,2% (126.610) Despesas com Vendas - Pró-Forma (70.001) (49.215) 42,2% (126.610) Despesas Gerais e Administrativas (30.270) (29.844) 1,4% (113.439) Despesas Gerais e Administrativas - Pró-Forma (30.270) (29.844) 1,4% (113.439) Lucro Operacional antes do Financeiro 200.596 76.609 161,8% 206.900 Depreciação,amortização e exaustão 147.487 43.843 236,4% 229.747 Parcela da Exaustão do Ativo Biológico 7.032 4.636 51,7% 10.853 EBITDA CVM 527/12 (1) 355.115 125.088 183,9% 447.500 Margem EBITDA CVM 527/12 65,3% 46,0% 51,1% Variação do Valor Justo do Ativo Biológico (47.026) 13.190 -456,5% (49.097) Efeito da variação do Valor Justo do Ativo Biológico - Caetex - - - Benefícios a Empregados e outros - - - Eventos não recorrentes - - - EBITDA Ajustado e Recorrente 308.089 138.278 122,8% 398.403 Margem EBITDA Ajustado e Recorrente 56,7% 50,8% 45,5%

- 13. 13 4T22 2022 O quarto trimestre de 2022, marcou o início da fase operacional da nova unidade de celulose solúvel, que atingiu plena capacidade em dezembro. Vale destacar que, além de operar em plena capacidade, o volume produzido já está adequado em termos de qualidade. Diante disso, a LD Celulose finalizou o período com 91,5 mil toneladas vendidas a um preço médio de US$ 1.130,0 dólares por tonelada, totalizando a Receita Líquida de R$ 543,8 milhões. Com os custos e despesas ainda pressionados em meio ao processo de ramp up, a nova Divisão encerrou o trimestre com EBITDA Ajustado e Recorrente total de R$ 308,1 milhões e margem de 56,7%. Considerando o início da operação em abril de 2022, a LD Celulose encerrou o ano com 139,7 mil toneladas vendidas a um preço médio de US$ 1.158,0 dólares por tonelada, o que resultou no EBITDA Ajustado e Recorrente de R$ 398,4 milhões, com margem de 45,5%. No ano, o resultado financeiro desta operação foi negativo em R$ 64,3 milhões, resultado do pagamento de R$ 136,1 milhões em Despesas Financeiras. Vale lembrar que atualmente a posição de caixa da LD Celulose é de US$ 43,6 milhões, enquanto sua Dívida Bruta é de US$ 1,1 bilhões. O resultado da LD Celulose no trimestre gerou o EBITDA Ajustado e Recorrente proporcional aos 49,0% da Dexco de R$ 151,1 milhões, o que se reflete em via equivalência patrimonial a R$ 41,4 milhões, considerados não recorrentes nos resultados da Companhia. No ano, o EBITDA Ajustado e Recorrente proporcional aos 49,0% da Dexco foi de R$ 195,2 milhões, enquanto a equivalência patrimonial foi de R$ 52,5 milhões. 44% 44% 13% Estrutura de Financiamento LD Celulose BID Invest & IFC B-Loans BID Invest & IFC A-Loan e Co-Loan Finnvera 500,0 500,0 147,2 2029 2031 2033 Prazo final da dívida - LD Celulose (USD milhões)

- 14. 14 4T22 2022 ACABAMENTOS PARA A CONSTRUÇÃO METAIS E LOUÇAS (1) Custo do Produto Vendido: 4T22: Impairment de Estoque Deca (+) R$27.357 mil; 3T22: Reestruturação Deca (+) R$3.103 mil; 2T22: Reestruturação Deca (+) R$ 5.610 mil. (2) Despesas com vendas: 4T22: Reestruturação Deca (+) R$10.843 mil; 3T22: Reestruturação Deca (+) R$742 mil; 2T22: Reestruturação Deca (+) R$ 227 mil. (3) Despesas Gerais e Administrativas: 4T21: Reestruturação das marcas (+) R$1.870 mil; 3T21: Reestruturação das marcas (+) R$ 3.757 mil; 2T21: Reestruturação das marcas (+) R$3.704 mil. (4) EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization): medida de desempenho operacional de acordo com a Instrução CVM 527/12. (5) Eventos não recorrentes: detalhados no Anexo do material DESTAQUES 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % EXPEDIÇÃO (em ‘000 peças) BÁSICOS 2.257 2.771 -18,5% 2.151 4,9% 8.500 9.604 -11,5% ACABAMENTO 2.827 4.392 -35,6% 3.840 -26,4% 14.897 20.012 -25,6% TOTAL 5.084 7.163 -29,0% 5.991 -15,1% 23.397 29.616 -21,0% DESTAQUES FINANCEIROS (R$1.000) RECEITA LÍQUIDA (vendas em peças) 486.546 630.068 -22,8% 541.525 -10,2% 2.136.248 2.250.542 -5,1% RECEITA LÍQUIDA Pró-Forma (vendas em peças) 486.546 630.068 -22,8% 541.525 -10,2% 2.136.248 2.250.542 -5,1% MERCADO INTERNO 466.091 598.487 -22,1% 519.777 -10,3% 2.043.448 2.129.619 -4,0% MERCADO EXTERNO 20.455 31.581 -35,2% 21.748 -5,9% 92.800 120.923 -23,3% Receita Líquida Unitária (em R$/peça expedida) 95,7 88,0 8,8% 90,4 5,9% 91,3 76,0 20,2% Custo Caixa Unitário (em R$/peça expedida) (76,2) (60,8) 25,2% (61,2) 24,3% (63,4) (49,5) 28,0% Custo Caixa Unitário Pró-Forma (em R$/peça expedida)(1) (70,8) (59,8) 18,4% (60,7) 16,5% (61,9) (49,6) 24,6% Lucro Bruto 76.703 171.257 -55,2% 152.336 -49,6% 561.939 691.020 -18,7% Lucro Bruto - Pró-Forma (1) 104.060 178.662 -41,8% 155.439 -33,1% 598.009 687.428 -13,0% Margem Bruta 15,8% 27,2% 28,1% 26,3% 30,7% Margem Bruta - Pró-Forma (1) 21,4% 28,4% 28,7% 28,0% 30,5% Despesa com Vendas (71.978) (118.243) -39,1% (69.983) 2,9% (277.611) (326.338) -14,9% Despesas com Vendas - Pró-Forma (2) (61.135) (75.041) -18,5% (69.241) -11,7% (265.799) (275.400) -3,5% Despesas Gerais e Administrativas (36.715) (33.221) 10,5% (35.044) 4,8% (136.444) (122.897) 11,0% Despesas Gerais e Administrativas - Pró-Forma (3) (36.715) (31.351) 17,1% (35.044) 4,8% (136.444) (113.566) 20,1% Lucro Operacional antes do Financeiro (10.954) 20.652 -153,0% 42.992 -125,5% 155.813 429.614 -63,7% Depreciação e amortização 27.873 28.584 -2,5% 26.794 4,0% 110.184 110.955 -0,7% EBITDA CVM 527/12 (4) 16.919 49.236 -65,6% 69.786 -75,8% 265.997 540.569 -50,8% Margem EBITDA CVM 527/12 3,5% 7,8% 12,9% 12,5% 24,0% Benefícios a Empregados e outros (2.678) 3.585 -174,7% 328 -916,5% (1.611) 571 -382,1% Eventos não recorrentes (5) 38.200 65.586 -41,8% 3.139 1116,9% 46.601 (130.561) -135,7% EBITDA Ajustado e Recorrente 52.441 118.407 -55,7% 73.253 -28,4% 310.987 410.579 -24,3% Margem EBITDA Ajustado e Recorrente 10,8% 18,8% 13,5% 14,6% 18,2%

- 15. 15 4T22 2022 O ano foi desafiador para a Divisão de Metais e Louças. Após um primeiro semestre de recorde de resultados, a Divisão encerrou o 4T22 sofrendo os impactos da forte queda apresentada pelo mercado. O desempenho do setor de materiais de construção reportou queda média de 7,4% no faturamento bruto deflacionado no ano, sendo que no 4T22 essa queda foi de 7,5% quando comparado com os mesmos períodos de 2021, conforme dados divulgados pela ABRAMAT. No ano, a Deca vendeu 23.397 mil peças, 21,0% a menos do vendido em 2021, sendo este resultado puxado, em grande parte, pela queda de 29,0% notada no quarto trimestre em relação ao 4T21. Este resultado justificou-se predominantemente pela forte retração do mercado, em especial do segmento de alto padrão, onde a Divisão está mais exposta. Em contrapartida, a Deca conseguiu implementar aumentos de preços, em linha com sua estratégia de pricing, com destaque para a melhoria do mix, de forma que a Receita Unitária avançou em 20,2% no ano em relação a 2021. O mesmo efeito foi notado no 4T22, quando a Receita Unitária avançou em 8,8% sobre 4T21. Contudo, os aumentos de preço não foram suficientes para compensar a retração nas vendas, o que fez com que a Receita Líquida da Divisão encerrasse o ano com queda de 5,1% e de 22,8% no 4T22 quando comparado com os mesmos períodos do ano anterior. A queda na utilização das fábricas, aliada a pressão inflacionária, ocasionou uma menor diluição dos custos fixos e levou a um aumento significativo no Custo Unitário da Divisão, tanto na comparação anual quanto trimestral. Em meio a retração das vendas, a pressão sofrida com a alta dos fretes acabou por compensada, e as Despesas com Vendas apresentaram queda de 18,5% no 4T22, totalizando queda de 3,5% no ano, quando comparados com os mesmos períodos de 2021. As Despesas Gerais e Administrativas, assim como as demais Divisões, sofreram os impactos dos reajustes na base salarial decorrente do dissídio implementado no final de 2021 e de 2022, e dos maiores gastos com digitalização e automação de processos, o que justifica o aumento de 17,1% na comparação com o 4T21 e de 20,1% na comparação anual. Os recordes apresentados no primeiro semestre não foram suficientes para compensar a piora notada no final do ano, o que levou a uma queda de 24,3% do EBITDA Ajustado e Recorrente de 2022, o qual totalizou R$ 311,0 milhões, com margem de 14,6%. No trimestre, o EBITDA Ajustado e Recorrente foi de R$ 52,4 milhões, com margem de 10,8%. 35% 22% 21% 17% 6% Metais e Louças - Segmentação de Vendas 2022 (%) Varejo Engenharia Lojas Especializadas Home Center Exportação e outros 31% 23% 23% 18% 5% Metais e Louças - Segmentação de Vendas 4T22 (%) Varejo Engenharia Lojas Especializadas Home Center Exportação e outros 47% 27% 7% 13% 2% 4% Metais e Louças - Custo dos Produtos Vendidos 2022 (%) Outros Mão de obra Metais Depreciação Combustíveis Energia elétrica 48% 29% 7% 10% 2% 3% Metais e Louças - Custo dos Produtos Vendidos 4T22 (%) Outros Mão de obra Metais Depreciação Combustíveis Energia elétrica

- 16. 16 4T22 2022 REVESTIMENTOS (1) Custo dos Produtos Vendidos: 4T22: Reestruturação Revestimentos (+) R$6.601 mil; 3T22: Reestruturação Revestimentos (+) R$11.462 mil; 2T22: Reestruturação Revestimentos (+) R$ 552 mil; (2) Despesas com Vendas: 4T22: Reestruturação Revestimentos (+) R$6.363 mil; 3T22: Reestruturação Revestimentos (+) R$701 mil; (3) Despesas Gerais e Administrativas: 4T21: Reestruturação das marcas (+) R$746 mil; 3T21: Reestruturação das marcas (+) R$ 2.104 mil; 2T21: Reestruturação das marcas (+) R$427 mil (4) EBITDA (Earnings Before Interest,Taxes, Depreciation and Amortization): medida de desempenho operacional de acordo com a Instrução CVM 527/12. (5) Eventos não recorrentes: detalhados no Anexo do material. DESTAQUES 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % EXPEDIÇÃO (em ‘m²) ACABAMENTO 4.128.908 6.210.976 -33,5% 5.036.576 -18,0% 19.717.188 25.317.685 -22,1% TOTAL 4.128.908 6.210.976 -33,5% 5.036.576 -18,0% 19.717.188 25.317.685 -22,1% DESTAQUES FINANCEIROS (R$1.000) RECEITA LÍQUIDA 237.821 318.607 -25,4% 306.165 -22,3% 1.145.010 1.157.269 -1,1% MERCADO INTERNO 222.341 283.209 -21,5% 277.472 -19,9% 1.038.332 1.041.980 -0,4% MERCADO EXTERNO 15.480 35.398 -56,3% 28.693 -46,0% 106.678 115.289 -7,5% Receita Líquida Unitária (em R$/m² expedido) 57,6 51,3 12,3% 60,8 -5,2% 58,1 45,7 27,0% Custo Caixa Unitário (em R$/m² expedido) (40,0) (29,5) 35,5% (37,4) 7,0% (34,9) (26,8) 30,0% Caixa Caixa Unitário - Pró-Forma (em R$/m² expedido) (1) (38,4) (29,5) 30,0% (35,1) 9,4% (33,9) (26,9) 26,0% Lucro Bruto 59.451 123.270 -51,8% 104.400 -43,1% 404.482 431.398 -6,2% Lucro Bruto - Pró-Forma (1) 66.052 123.270 -46,4% 115.862 -43,0% 423.097 428.127 -1,2% Margem Bruta 25,0% 38,7% 34,1% 35,3% 37,3% Margem Bruta - Pró-Forma (1) 27,8% 38,7% 37,8% 37,0% 37,0% Despesa com Vendas (50.816) (48.045) 5,8% (51.756) -1,8% (204.734) (151.388) 35,2% Despesas com Vendas - Pró-Forma (2) (44.453) (43.120) 3,1% (51.055) -12,9% (197.670) (146.043) 35,4% Despesas Gerais e Administrativas (14.217) (13.058) 8,9% (14.368) -1,1% (57.344) (38.265) 49,9% Despesas Gerais e Administrativas - Pró-Forma (3) (14.217) (12.312) 15,5% (14.368) -1,1% (57.344) (34.988) 63,9% Lucro Operacional antes do Financeiro (5.845) 17.600 -133,2% 11.881 -149,2% 120.529 199.524 -39,6% Depreciação e amortização 15.557 13.470 15,5% 23.036 -32,5% 68.879 52.176 32,0% EBITDA CVM 527/12 (4) 9.712 31.070 -68,7% 34.917 -72,2% 189.408 251.700 -24,7% Margem EBITDA CVM 527/12 4,1% 9,8% 11,4% 16,5% 21,7% Benefícios a Empregados e outros 44 1.134 -96,1% (22) -300,0% 4 (1.170) -100,3% Evento não recorrentes (5) 12.964 52.055 -75,1% 31.391 -58,7% 44.907 49.568 -9,4% EBITDA Ajustado e Recorrente 22.720 84.259 -73,0% 66.286 -65,7% 234.319 300.098 -21,9% Margem EBITDA Ajustado e Recorrente 9,6% 26,4% 21,7% 20,5% 25,9%

- 17. 17 4T22 2022 O mercado de Revestimentos Cerâmicos apresentou forte retração no final de 2022, encerrando o período com queda de 17,7%, sendo que no quarto trimestre a queda foi de 28,9%, comparados a 2021, enquanto a utilização de capacidade instalada do setor foi de 79,0%, conforme dados da ANFACER. A Divisão de Revestimentos da Dexco, sentindo a forte retração do mercado e buscando controlar seus níveis de estoque, optou por suspender temporariamente as operações de todas as suas linhas fabris em dezembro, o que levou a uma queda nas vendas a níveis acima do mercado, e a uma utilização fabril de 80,0% no ano. Vale lembrar que no 3T22, a Companhia já havia anunciado o fechamento para retrofit de uma de suas unidades fabris, o que também influenciou para o baixo o patamar de utilização do ano. Em 2022, o volume de vendas foi de 19.717,2 mil m² vendidos, 22,1% abaixo de 2021, resultado este levemente abaixo do setor, devido a maior exposição da Divisão no varejo, canal que mais sofreu com vendas no final do ano. Ainda, a Divisão implementou aumentos de preços no segundo semestre com o objetivo de compensar a alta dos custos de insumos (em especial gás natural), o que em meio a forte retração do mercado prejudicou a execução comercial, implicando negativamente na venda de alguns de seus produtos. Estes fatores também foram os principais responsáveis pela retração de 33,5% das vendas no trimestre quando comparado com o 4T21. A Divisão encerrou o ano com aumento de 27,0% de sua Receita Líquida Unitária versus 2021, o que, mesmo em meio a retração nas vendas, sustentou os patamares de Receita Líquida do período. Este resultado pode ser explicado pela implementação de preços e aprimoramento do mix de produtos. No último 4T22, apesar da alta de 12,3% na Receita Líquida Unitária em relação ao 4T21, a queda no volume vendido acabou por impactar negativamente a Receita Líquida Pró-forma, que encerrou o período 25,4% menor que o 4T21. A suspensão das atividades fabris fez com que o Custo Caixa Unitário da Divisão fosse fortemente impactado, em especial no 4T22, no qual apresentou alta de 30,0% em relação ao 4T21. Isto, aliado aos aumentos no custo de gás natural ocorridos ao longo do ano, fizeram com que o Custo Caixa Unitário da Divisão aumentasse em 26,0% no ano. As Despesas com Vendas, apresentaram alta de 3,1% na comparação trimestral e 35,4% na anual. Estas também foram influenciadas pela retomada dos eventos presenciais, maiores gastos com viagens e maior dispêndio com marketing. As Despesas Gerais e Administrativas, em linha com as demais Divisões, foram impactadas pelos gastos com digitalização e maior base salarial decorrente do dissídio de 2021 e de 2022. Diante da forte queda nas vendas e suspensão temporária da atividade fabril de suas fábricas, a Divisão de Revestimentos encerrou o ano com EBITDA Ajustado e Recorrente de R$ 234,3 milhões, 21,9% abaixo de 2021. No trimestre, o EBITDA Ajustado e Recorrente foi de R$ 22,7 milhões. 1 – Marcas Ceusa e Portinari. 34% 21% 20% 15% 11% Revestimentos¹ - Segmentação de Vendas 2022 (%) Lojas Especializadas Engenharia Home Center Varejo Exportação e outros 34% 24% 21% 13% 7% Revestimentos¹ - Segmentação de Vendas 4T22 (%) Lojas Especializadas Engenharia Home Center Varejo Exportação e outros 47% 26% 16% 7% 4% Revestimentos¹ - Custo dos Produtos Vendidos 4T22 (%) Outros materiais Combustíveis Mão de obra Depreciação Energia elétrica 50% 24% 17% 6% 4% Revestimentos¹ - Custo dos Produtos Vendidos 2022 (%) Outros materiais Combustíveis Mão de obra Depreciação Energia elétrica

- 18. 18 4T22 2022 MERCADO DE CAPITAIS | GRI 102-5 No quarto trimestre de 2022, a Companhia apresentou valor de mercado de R$ 5.477,7 milhões, considerando a cotação final da ação de R$ 6,78 em 30/12/2022. O Ibovespa encerrou o período com desvalorização de -0,27%, e o preço final das ações da Dexco apresentou queda de -20,2%, impactada pela deterioração do cenário macroeconômico do período. No trimestre, foram realizados 838.238 negócios com as ações no mercado à vista da B3, o que representou um giro financeiro de aproximadamente R$ 2,6 bilhões, ou seja, uma média diária de negociação de R$ 40,6 milhões. 40% 20% 4% 36% Estrutura Acionária Itaúsa Bloco Seibel Tesouraria Free Float

- 19. 19 4T22 2022 Anexos Demonstrativos Financeiros - Ativos ATIVO CONSOLIDADO 31/12/2022 AV% 30/09/2022 AV% 31/12/2021 AV% CIRCULANTE 5.173.901 33,1% 5.586.608 36,0% 4.661.437 34,7% Caixa e equivalentes de caixa 1.771.730 11,3% 1.928.231 12,4% 1.421.302 10,6% Contas a receber de clientes 1.372.680 8,8% 1.474.665 9,5% 1.407.630 10,5% Contas a receber de partes relacionadas 52.681 0,3% 43.022 0,3% 22.535 0,2% Estoques 1.604.707 10,3% 1.758.904 11,3% 1.433.223 10,7% Outros valores a receber 40.151 0,3% 49.156 0,3% 73.308 0,5% Outros valores a receber partes relacionadas - - - Impostos e contribuições a recuperar 219.134 1,4% 231.749 1,5% 200.172 1,5% Instrumentos Financeiros Derivativos - 3.782 0,0% 14.293 0,1% Demais ativos 55.230 0,4% 38.739 0,2% 30.516 0,2% Ativo não circulante disponível p/ venda 57.588 0,4% 58.360 0,4% 58.458 0,4% NÃO CIRCULANTE 10.450.910 66,9% 9.920.854 64,0% 8.758.894 65,3% Depósitos vinculados 112.151 0,7% 112.324 0,7% 86.586 0,6% Valores a receber 111.622 0,7% 107.164 0,7% 109.151 0,8% Créditos com plano de previdência 110.274 0,7% 100.520 0,6% 98.029 0,7% Impostos e contribuições a recuperar 596.241 3,8% 644.617 4,2% 801.194 6,0% I.Renda e C.Social diferidos 381.969 2,4% 312.329 2,0% 294.868 2,2% Títulos e valores mobiliários 49.605 0,3% 48.684 0,3% 39.947 0,3% Derivatives Financial Instruments 33.023 0,2% 19.523 0,1% - Investimentos em Controladas e Coligada 1.747.130 11,2% 1.636.590 10,6% 1.311.129 9,8% Outros Investimentos 2.588 0,0% 2.588 0,0% 3.518 0,0% Imobilizado 3.951.337 25,3% 3.870.461 25,0% 3.628.446 27,0% Ativos de direitos de uso 560.502 3,6% 478.123 3,1% 366.988 2,7% Ativos biológicos 1.916.633 12,3% 1.731.831 11,2% 1.268.648 9,5% Intangível 877.835 5,6% 856.100 5,5% 750.390 5,6% TOTAL DO ATIVO 15.624.811 100,0% 15.507.462 100,0% 13.420.331 100,0%

- 20. 20 4T22 2022 Demonstrativos Financeiros - Passivos PASSIVO CONSOLIDADO 31/12/2022 AV% 30/09/2022 AV% 31/12/2021 AV% CIRCULANTE 3.264.920 20,9% 3.960.457 25,5% 3.371.691 25,1% Empréstimos e financiamentos 119.122 0,8% 904.921 5,8% 836.277 6,2% Empréstimos e financiamentos partes relacionadas 622.589 4,0% 601.080 3,9% - Debêntures 20.205 0,1% 62.393 0,4% 12.975 0,1% Fornecedores 905.138 5,8% 979.369 6,3% 1.178.162 8,8% Fornecedores partes relacionadas 5.232 0,0% 2.079 0,0% 4.499 0,0% Fornecedores - risco sacado 325.285 2,1% 350.041 2,3% 471.000 3,5% Passivos de arrendamento 37.293 0,2% 27.605 0,2% 25.794 0,2% Passivos de arrendamento partes relacionadas - - - Obrigações com pessoal 187.988 1,2% 249.766 1,6% 203.823 1,5% Contas a pagar 495.405 3,2% 525.001 3,4% 540.743 4,0% Contas a pagar a partes relacionadas 4.200 0,0% 4.265 0,0% 3.269 0,0% Impostos e contribuições 188.756 1,2% 158.427 1,0% 92.090 0,7% Dividendos e JCP 206.001 1,3% 2.873 0,0% 3.059 0,0% Instrumentos Financeiros Derivativos 147.706 0,9% 92.637 0,6% - NÃO CIRCULANTE 6.398.327 40,9% 5.639.073 36,4% 4.313.729 32,1% Empréstimos e financiamentos 3.638.592 23,3% 2.838.614 18,3% 1.275.643 9,5% Empréstimos e financiamentos partes relacionadas - - 546.010 4,1% Debêntures 1.199.111 7,7% 1.199.019 7,7% 1.198.743 8,9% Passivo de arrendamentos 530.914 3,4% 459.605 3,0% 339.929 2,5% Passivos de arrendamento partes relacionadas 34.226 0,2% 31.822 0,2% 31.786 0,2% Provisão para contingências 361.389 2,3% 351.143 2,3% 323.094 2,4% I.Renda e C.Social diferidos 205.976 1,3% 223.678 1,4% 132.832 1,0% Contas a pagar 261.918 1,7% 379.498 2,4% 392.715 2,9% Partes Relacionadas 13.300 0,1% 14.350 0,1% - Impostos e contribuições 57.333 0,4% 60.136 0,4% 68.128 0,5% Instrumentos Financeiros Derivativos 95.568 81.208 0,5% 4.849 0,0% PATRIMÔNIO LÍQUIDO 5.961.564 38,2% 5.907.932 38,1% 5.734.911 42,7% Capital social 3.370.189 21,6% 2.370.189 15,3% 2.370.189 17,7% Custo com emissão de ações (7.823) -0,1% (7.823) -0,1% (7.823) -0,1% Reservas de capital 376.695 2,4% 373.852 2,4% 366.122 2,7% Transações de capital com sócios (18.731) -0,1% (18.731) -0,1% (18.731) -0,1% Reservas de reavaliação 34.274 0,2% 34.470 0,2% 35.094 0,3% Reservas de lucros 1.963.650 12,6% 2.957.925 19,1% 2.410.475 18,0% Ajustes de avaliação patrimonial 532.105 3,4% 574.941 3,7% 681.368 5,1% Ações em tesouraria (378.017) -2,4% (378.017) -2,4% (103.113) -0,8% Participação dos não controladores 89.222 0,6% 1.126 0,0% 1.330 0,0% TOTAD DO PASSIVO E PATRIMÔNIO LÍQUIDO 15.624.811 100,0% 15.507.462 100,0% 13.420.331 100,0%

- 21. 21 4T22 2022 Demonstração do Resultado do Exercício DEMONSTRATIVO DE RESULTADO 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % OPERAÇÕES CONTINUADAS Receita bruta de vendas 2.465.134 2.810.863 -12,3% 2.669.078 -7,6% 10.462.893 10.151.736 3,1% Mercado interno 2.133.949 2.413.410 -11,6% 2.224.764 -4,1% 8.705.889 8.583.877 1,4% Madeira 1.251.229 1.296.637 -3,5% 1.216.383 2,9% 4.823.053 4.594.481 5,0% Deca 600.168 763.346 -21,4% 658.417 -8,8% 2.577.867 2.689.133 -4,1% Revestimentos Cerâmicos 282.552 353.427 -20,1% 349.964 -19,3% 1.304.969 1.300.263 0,4% Mercado externo 331.185 397.453 -16,7% 444.314 -25,5% 1.757.004 1.567.859 12,1% Madeira 295.249 330.473 -10,7% 393.874 -25,0% 1.557.525 1.331.646 17,0% Deca 20.455 31.582 -35,2% 21.748 -5,9% 92.801 120.925 -23,3% Revestimentos Cerâmicos 15.481 35.398 -56,3% 28.692 -46,0% 106.678 115.288 -7,5% Impostos e contribuições sobre vendas (484.695) (560.024) -13,5% (507.436) -4,5% (1.976.243) (1.981.495) -0,3% Madeira (290.406) (324.947) -10,6% (296.305) -2,0% (1.175.186) (1.163.698) 1,0% Deca (134.076) (164.859) -18,7% (138.640) -3,3% (534.419) (559.515) -4,5% Revestimentos Cerâmicos (60.213) (70.218) -14,2% (72.491) -16,9% (266.638) (258.282) 3,2% RECEITA LÍQUIDA 1.980.439 2.250.839 -12,0% 2.161.642 -8,4% 8.486.650 8.170.241 3,9% Mercado interno 1.684.108 1.888.683 -10,8% 1.758.886 -4,3% 6.893.156 6.742.416 2,2% Madeira 995.676 1.006.987 -1,1% 961.637 3,5% 3.811.376 3.570.817 6,7% Deca 466.091 598.487 -22,1% 519.777 -10,3% 2.043.448 2.129.619 -4,0% Revestimentos Cerâmicos 222.341 283.209 -21,5% 277.472 -19,9% 1.038.332 1.041.980 -0,4% Mercado externo 296.331 362.156 -18,2% 402.756 -26,4% 1.593.494 1.427.825 11,6% Madeira 260.396 295.177 -11,8% 352.315 -26,1% 1.394.016 1.191.613 17,0% Deca 20.455 31.581 -35,2% 21.748 -5,9% 92.800 120.923 -23,3% Revestimentos Cerâmicos 15.480 35.398 -56,3% 28.693 -46,0% 106.678 115.289 -7,5% Variação do valor justo dos ativos biológicos 194.575 36.212 437,3% 176.582 10,2% 597.866 129.444 361,9% Custo dos produtos vendidos (1.350.872) (1.332.712) 1,4% (1.412.773) -4,4% (5.439.979) (4.777.729) 13,9% Depreciação/amortização/exaustão (156.657) (136.484) 14,8% (147.818) 6,0% (602.942) (535.852) 12,5% Exaustão Ativo Biologico (53.406) (26.792) 99,3% (38.615) 38,3% (169.808) (116.256) 46,1% LUCRO BRUTO 614.079 791.063 -22,4% 739.018 -16,9% 2.871.787 2.869.848 0,1% Despesas com vendas (255.059) (331.041) -23,0% (267.859) -4,8% (1.119.741) (1.006.042) 11,3% Despesas gerais e administrativas (85.996) (84.569) 1,7% (81.763) 5,2% (319.075) (284.935) 12,0% Honorários da administração (5.185) (4.898) 5,9% (5.185) 0,0% (20.495) (19.236) 6,5% Outros resultados operacionais, líquidos 23.490 (71.765) -132,7% (37.739) -162,2% (17.846) 400.367 -104,5% Resultado da Equivalência Patrimonial 41.701 (16.265) -356,4% 15.925 161,9% 54.593 (68.610) -179,6% LUCRO OPERACIONAL ANTES DO RES. FINANCEIRO 333.030 282.525 17,9% 362.397 -8,1% 1.449.223 1.891.392 -23,4% Receitas financeiras 116.829 92.993 25,6% 88.361 32,2% 384.391 403.860 -4,8% Despesas financeiras (293.850) (110.696) 165,5% (238.921) 23,0% (916.069) (306.187) 199,2% LUCRO ANTES DO I.R. E C.S. 156.009 264.822 -41,1% 211.837 -26,4% 917.545 1.989.065 -53,9% Imposto de renda e contribuição social - correntes (10.320) (19.635) -47,4% (28.363) -63,6% (114.212) (270.430) -57,8% Imposto de renda e contribuição social - diferidos 72.179 335.860 -78,5% (29.326) -346,1% (38.411) 7.047 -645,1% Lucro LÍQUIDO (PREJUÍZO) DO PERÍODO 217.868 581.047 -62,5% 154.148 41,3% 764.922 1.725.682 -55,7%

- 22. 22 4T22 2022 Demonstração de Fluxo de Caixa DEMONSTRATIVO DE FLUXO DE CAIXA 4º tri/22 4º tri/21 % 3º tri/22 % 2022 2021 % Lucro antes do imp. de renda e Contribuição Social 156.009 264.822 -41,1% 211.837 -26,4% 917.545 1.989.065 -53,9% Depreciação, amortização e exaustão 226.638 178.794 26,8% 209.801 8,0% 845.445 712.294 18,7% Variação do valor justo dos ativos biológicos (194.575) (36.212) 437,3% (176.582) 10,2% (597.866) (129.444) 361,9% Juros, variações cambiais e monetárias líquidas 408.842 96.725 322,7% 104.514 291,2% 721.702 187.210 285,5% Juros de arrendamentos 2.668 838 218,4% 1.693 57,6% 7.194 5.369 34,0% Resultado da Equivalência Patrimonial (41.701) 16.265 -356,4% (15.925) 161,9% (54.593) 68.610 -179,6% Impairment no contas a receber de clientes 5.365 10.049 -46,6% (5.818) -192,2% 16.875 21.205 -20,4% Provisões, baixa de ativos 66.505 94.468 -29,6% 34.152 94,7% 84.399 144.344 -41,5% Reversão de provisão ICMS base PIS e COFINS - 2.304 - - (141.700) Exclusão ICMS base PIS e COFINS - (30) - - (597.100) Investimentos em Capital de Giro 1.918 130.595 -98,5% 14.827 -87,1% (657.455) (89.461) 634,9% Contas a receber de clientes 86.894 84.350 3,0% 127.198 -31,7% (13.127) (216.078) -93,9% Estoques 90.651 (223.269) -140,6% 8.015 1031,0% (267.338) (540.396) -50,5% Demais ativos 52.887 (164.616) -132,1% 65.370 -19,1% 156.014 (222.363) -170,2% Fornecedores (98.331) 376.970 -126,1% (165.954) -40,7% (413.931) 564.056 -173,4% Obrigações com pessoal (70.187) (23.556) 198,0% 31.676 -321,6% (24.900) 17.175 -245,0% Contas a pagar (71.667) 207.922 -134,5% (14.691) 387,8% (59.156) 310.208 -119,1% Impostos e contribuições 26.508 (127.696) -120,8% (22.134) -219,8% 27.894 49.447 -43,6% Demais passivos (14.837) 490 -3128,0% (14.653) 1,3% (62.911) (51.510) 22,1% Caixa Proveniente das Operações 631.669 758.618 -16,7% 378.499 66,9% 1.283.246 2.170.392 -40,9% Imposto de Renda e Contribuição Social Pagos (6.840) (17.167) -60,2% (7.172) -4,6% (51.456) (344.551) -85,1% Juros Pagos (385.659) (70.397) 447,8% 12.502 -3184,8% (438.100) (117.458) 273,0% Caixa Gerado pelas Atividades Operacionais 239.170 671.054 -64,4% 383.829 -37,7% 793.690 1.708.383 -53,5% Títulos e Valores Mobiliários (970) (34.040) -97,2% (525) 84,8% (9.658) (40.540) Investimentos em Ativo Imobilizado (181.201) (197.606) -8,3% (232.269) -22,0% (732.450) (539.309) 35,8% Investimentos em Ativo Intangível (22.102) (26.201) -15,6% (18.838) 17,3% (65.180) (59.848) 8,9% Investimentos em Ativo Biológico (96.049) (72.965) 31,6% (105.970) -9,4% (415.470) (258.110) 61,0% Recebimento pela Venda de Imobilizado - 5.643 3.000 10.900 29.703 -63,3% Aquisição de Controladas, Líquidas de Caixas Adquiridos (9.760) (102.250) -90,5% (9.609) 1,6% (115.568) (102.250) 13,0% Aporte de Capital / Aumento de Capital (64.679) (81.340) -20,5% - (311.052) (98.491) 215,8% Caixa Utilizado nas Atividades de Investimentos (374.761) (508.759) -26,3% (364.211) 2,9% (1.638.478) (1.068.845) 53,3% Ingressos de Financiamentos 780.548 910.144 -14,2% - 2.499.795 912.619 173,9% Amortização do valor principal de financiamentos (725.550) (163.674) 343,3% (25.154) 2784,4% (875.527) (309.308) 183,1% Pagamentos de derivativos de dívida (38.621) - - (38.621) - Amortização de passivos de arrendamento (26.913) (16.802) 60,2% (19.972) 34,8% (84.131) (62.950) 33,6% Juros sobre o capital próprio e dividendos (50) (877.364) -100,0% - (55) (1.393.749) -100,0% Ações em tesouraria e outras - 2.159 - (274.904) (88.964) 209,0% Caixa Gerado (utilizado) nas Atividades de Financiamentos (10.586) (145.537) -92,7% (45.126) -76,5% 1.226.557 (942.352) -230,2% Variação Cambial Sobre Disponibilidades (10.324) (1.480) 597,6% (7.779) 32,7% (31.341) (4.297) 629,4% Aumento (redução) do caixa no período/exercício (156.501) 15.278 -1124,4% (33.287) 370,2% 350.428 (307.111) -214,1% Saldo Inicial 1.928.231 1.406.024 37,1% 1.961.518 -1,7% 1.421.302 1.728.413 -17,8% Saldo Final 1.771.730 1.421.302 24,7% 1.928.231 -8,1% 1.771.730 1.421.302 24,7%

- 23. 23 4T22 2022 Eventos não recorrentes (EBITDA Ajustado e Recorrente) R$´000 - Consolidado 4º tri/22 4º tri/21 3º tri/22 2022 2021 EBITDA de acordo com CVM527/12 559.625 461.316 572.151 2.294.462 2.603.685 Contigências fiscais (Créditos Extemporâneos) - 8.600 (2.777) (4.106) 16.068 Exclusão do ICMS da base PIS COFINS - 8.900 - - (523.847) Impairment (reversão) de ativos 27.357 60.261 - 27.357 57.332 Lei Rouanet - 4.716 - - 4.716 Reestruturação das marcas - 6.662 - - 27.281 Reestruturação Deca e Revestimentos Cerâmicos 23.807 48.127 35.236 65.432 56.814 Venda de ativos - - (3.704) (3.704) - Outros¹ - - - - 3.404 Celulose Solúvel (41.435) 16.714 (15.268) (52.531) 70.581 Efeito da variação do Valor Justo do Ativo Biológico - Caetex - - 7.287 11.420 - Variação do Valor Justo do Ativo Biológico (194.576) (36.212) (176.582) (597.867) (129.444) Benefício a Empregados (8.643) 9.030 (749) (8.812) 1.723 EBITDA Ajustado e Recorrente 366.135 588.114 415.594 1.731.651 2.188.313 R$´000 - Madeira 4º tri/22 4º tri/21 3º tri/22 2022 2021 EBITDA de acordo com CVM527/12 491.559 397.724 452.180 1.786.642 1.881.997 Contigências fiscais (Créditos Extemporâneos) - 4.891 (2.071) (2.825) 6.020 Exclusão do ICMS da base PIS COFINS - 7.063 - - (301.698) Impairment (reversão) de ativos - 2.176 - - (753) Lei Rouanet - 1.449 - - 1.449 Reestruturação das marcas - 4.046 - - 14.673 Venda de ativos - - (3.704) (3.704) - Outros¹ - - - - 3.070 Efeito da variação do Valor Justo do Ativo Biológico - Caetex - - 7.287 11.420 - Variação do Valor Justo do Ativo Biológico (194.576) (36.212) (176.582) (403.291) (129.444) Benefício a Empregados (6.009) 4.311 (1.055) (7.321) 2.322 EBITDA Ajustado e Recorrente 290.974 385.448 276.055 1.186.345 1.477.636 R$´000 - Deca 4º tri/22 4º tri/21 3º tri/22 2022 2021 EBITDA de acordo com CVM527/12 16.919 49.236 69.786 265.997 540.569 Contigências fiscais (Créditos Extemporâneos) - 3.709 (706) (1.281) 1.645 Exclusão do ICMS da base PIS COFINS - 1.837 - - (207.886) Impairment (reversão) de ativos 27.357 13.520 - 27.357 13.520 Lei Rouanet - 1.448 - - 1.448 Reestruturação das marcas - 1.870 - - 9.331 Reestruturação Deca 10.843 43.202 3.845 20.525 51.047 Outros¹ - - - - 334 Benefício a Empregados (2.678) 3.585 328 (1.611) 571 EBITDA Ajustado e Recorrente 52.441 118.407 73.253 310.987 410.579 R$´000 - Revestimentos 4º tri/22 4º tri/21 3º tri/22 2022 2021 EBITDA de acordo com CVM527/12 9.712 31.070 34.917 189.408 251.700 Exclusão do ICMS da base PIS COFINS - - - - (14.263) Impairment (reversão) de ativos - 44.565 - - 44.565 Lei Rouanet - 1.819 - - 1.819 Contigências fiscais (Créditos Extemporâneos) - - - - 8.403 Reestruturação das marcas - 746 - - 3.277 Reestruturação Revestimentos Cerâmicos 12.964 4.925 31.391 44.907 5.767 Benefício a Empregados 44 1.134 (22) 4 (1.170) EBITDA Ajustado e Recorrente 22.720 84.259 66.286 234.319 300.098

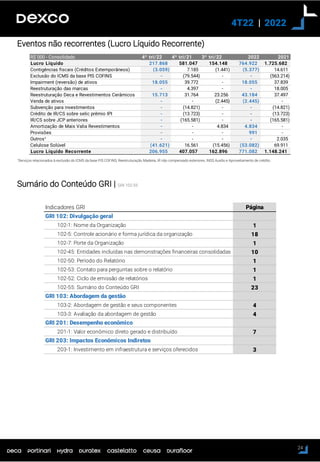

- 24. 24 4T22 2022 Eventos não recorrentes (Lucro Líquido Recorrente) ¹Serviços relacionados à exclusão do ICMS da base PIS COFINS, Reestruturação Madeira, IR não compensado exteriores, INSS Auxílio e Aproveitamento de crédito. Sumário do Conteúdo GRI | GRI 102-55 R$´000 - Consolidado 4º tri/22 4º tri/21 3º tri/22 2022 2021 Lucro Líquido 217.868 581.047 154.148 764.922 1.725.682 Contigências fiscais (Créditos Extemporâneos) (3.059) 7.185 (1.441) (5.377) 14.611 Exclusão do ICMS da base PIS COFINS - (79.544) - - (563.214) Impairment (reversão) de ativos 18.055 39.772 - 18.055 37.839 Reestruturação das marcas - 4.397 - - 18.005 Reestruturação Deca e Revestimentos Cerâmicos 15.713 31.764 23.256 43.184 37.497 Venda de ativos - - (2.445) (2.445) - Subvenção para investimentos - (14.821) - - (14.821) Crédito de IR/CS sobre selic prêmio IPI - (13.723) - - (13.723) IR/CS sobre JCP anteriores - (165.581) - - (165.581) Amortização de Mais Valia Revestimentos - - 4.834 4.834 - Provisões - - - 991 - Outros¹ - - - - 2.035 Celulose Solúvel (41.621) 16.561 (15.456) (53.082) 69.911 Lucro Líquido Recorrente 206.955 407.057 162.896 771.082 1.148.241 Indicadores GRI Página GRI 102: Divulgação geral 102-1: Nome da Organização 1 102-5: Controle acionário e forma jurídica da organização 18 102-7: Porte da Organização 1 102-45: Entidades incluídas nas demonstrações financeiras consolidadas 10 102-50: Período do Relatório 1 102-53: Contato para perguntas sobre o relatório 1 102-52: Ciclo de emissão de relatórios 1 102-55: Sumário do Conteúdo GRI 23 GRI 103: Abordagem da gestão 103-2: Abordagem de gestão e seus componentes 4 103-3: Avaliação da abordagem de gestão 4 GRI 201: Desempenho econômico 201-1: Valor econômico direto gerado e distribuído 7 GRI 203: Impactos Econômicos Indiretos 203-1: Investimento em infraestrutura e serviços oferecidos 3

- 25. Price increases lead to a 12.3% increase in Unit Revenue in 4Q22, with a 27.0% increase for the full year; Cost pressures arising from downtime for maintenance put pressure on the Division’s margins; Adjusted and Recurring EBITDA of R$22.7 million in 4Q22 and R$234.3 million for the full year. Increase in Unit Revenue of 8.8% in 4Q22 and 20.2% for the year, with an improvement in the mix and price increases; Drop in sales and cost pressures impacted the Division’s margins; Adjusted and Recurring EBITDA of R$52.4 million in 4Q22 and R$311.0 million for the full year. Drop in volumes sold of 9.2% in 4Q22 and 7.7% in the full year versus the same periods in 2021; Price level support and improved product mix led to a growth of 9.3% in annual Net Revenue; Adjusted and Recurring EBITDA of R$291.0 million for the quarter and R$1,186.3 million for the year. First quarter in operation; 91.5k tons sold in 4Q22, and 139.7k ton for the year; Quarterly Adjusted and Recurring EBITDA of R$307.3 million, with a margin of 56.5%, and R$398.4 million with a margin of 45.5% for the full year, considering 100% of operation. TILES DISSOVLING WOOD PULP METALS & SAN. WARE WOOD Quarterly Results – 4Q22 / 2022| GRI102-52 HIGHLIGHTS Pro-forma Adjusted and Recurring EBITDA of R$517.1 million and R$1,926.9 million in 4Q22 and 2022 respectively, including the 49% of LD Celulose’s EBITDA; Generation of Sustaining Cash Flow was negative R$30.3 million in 2022, with the consumption of R$858.9 million, following investment in strategic projects. As of 12/31/2022 MARKET CAP | GRI 102-7 R$5,675.3 million SHARES IN ISSUE 837,059,246 CLOSING SHARE PRICE R$6.78 TREASURY SHARES 29,138,345 WOOD FINISHINGS FOR CONSTRUCTION COONNCONSCONSTRUCTINCONSTR UCTION INVESTOR RELATIONS Francisco Semeraro Neto- Director of Adm., Finance & IR Natasha Utescher – IR Manager Alana Santos – IR Specialist Carolina Mulet – IR Analyst Live broadcast March 9, 2022 at 10 a.m. | GRI 102-50 Access via the website: https://mzgroup.zoom.us/ webinar/register/WN_OF2 x94HrRMyMzn5kahT2Xw investidores@dex.co https://ri.dex.co/ Av. Paulista 1.938 - CEP 01310-200 Consolação - São Paulo – SP 11 3179.7045

- 26. 2 4Q22 2022 Consolidated Financial Results (1) COGS: 4Q22: Inventory Impairment Deca: (+) R$27,357k; Employee Indemnity Tiles: (+) R$6,601k; 3Q22: Restructuring Deca: (+) R$3,103k; Restructuring Tiles (+) R$11,462k; 2Q22: Restructuring Deca: (+) R$5,610k; Restructuring Tiles (+) R$552k; Sales Expenses: 4Q22: Restructuring Tiles (+) R$6,363k;Restructuring Deca (+) R$10,843k; 3Q22: Restructuring Deca (+) R$742k; Restructuring Tiles (+) R$701k; 2Q22: Restructuring Deca (+) R$227k. (2) EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization): measure of operating performance in accordance with CVM Instruction 527/12. (3) Non-recurring events detailed in the attachment to this material. (4) EBITDA adjusted for non-cash events arising from variation in the fair value of biological assets and combination of businesses, in addition to extraordinary events. (5) Current liquidity: Current assets divided by current liabilities. Indicates the amount available in R$ to cover each R$ of short-term obligations. (6) Net Corporate Debt: Total Financial Debt (–) Cash. (7) Financial leverage calculated on the rolling EBITDA over the last 12 months, adjusted for events of a purely accounting and non-cash nature. (8) ROE (Return on Equity): measure of performance obtained by taking the annualized Net Earnings over the period, annualized, and dividing by Average Net Equity. (9) Net earnings per share is calculated by dividing the earnings attributable to the company’s shareholders by the average weighted number of ordinary shares issued during the period, excluding the ordinary shares held by the Treasury. In BRL '000 4Q22 4Q21 % 3Q22 % 2022 2021 % Highlights Volume shipped Deca (‘000 items) 5,084 7,163 -29.0% 5,991 -15.1% 23,397 29,616 -21.0% Volume shipped Ceramic tiles (m²) 4,128,908 6,210,976 -33.5% 5,036,576 -18.0% 19,717,188 25,317,685 -22.1% Volume shipped Wood (m³) 687,640 757,151 -9.2% 736,123 -6.6% 2,879,494 3,120,440 -7.7% Consolidated Net Revenue 1,980,439 2,250,839 -12.0% 2,161,642 -8.4% 8,486,650 8,170,241 3.9% Gross profit 614,079 791,063 -22.4% 739,018 -16.9% 2,871,787 2,869,848 0.1% Gross profit - Pro Forma (1) 648,037 798,468 -18.8% 753,583 -14.0% 2,926,472 2,850,021 2.7% Gross margin 31.0% 35.1% 34.2% 33.8% 35.1% Gross margin - Pro Forma (1) 32.7% 35.5% 34.9% 34.5% 34.9% EBITDA according to CVM No. 527/12 (2) 559,625 461,316 21.3% 572,151 -2.2% 2,294,578 2,603,685 -11.9% EBITDA Mg CVM No. 527/12 28.3% 20.5% 26.5% 27.0% 31.9% Adjustments for non-cash events (203,219) (27,182) 647.6% (170,044) 19.5% (595,375) (127,721) 366.2% Non-recurring events (3) 51,164 137,266 -62.7% 28,755 - 84,979 (358,232) -123.7% Dissolving Wood Pulp (41,435) 16,714 -347.9% (15,268) 171.4% (52,531) 70,581 -174.4% Adjusted and Recurring EBITDA (4) 366,135 588,114 -37.7% 415,594 -11.9% 1,731,651 2,188,313 -20.9% Adjusted and Recurring EBITDA margin (4) 18.5% 26.1% 19.2% 20.4% 26.8% Net Income 217,868 581,047 -62.5% 154,148 41.3% 764,922 1,725,682 -55.7% Recurring Net Income (1)(3) 206,955 407,057 -49.2% 162,896 27.0% 771,082 1,148,241 -32.8% Recurring Net Margin (1)(3) 10.4% 18.1% 7.5% 9.1% 14.1% INDICATORS Current ratio (5) 1.58 1.38 14.5% 1.41 12.1% 1.58 1.38 14.5% Net debt (6) 4,038,140 2,448,346 64.9% 3,828,336 5.5% 4,038,140 2,448,346 64.9% Net debt / EBITDA LTM(7) 2.33 1.12 108.0% 1.96 18.9% 2.33 1.12 108.0% Average Shareholders' equity 5,934,748 5,875,003 1.0% 5,825,039 1.9% 5,934,748 5,523,812 7.4% ROE (8) 14.7% 39.6% 10.6% 12.9% 31.2% Recurring ROE 13.9% 27.7% 11.2% 13.0% 20.8% SHARES Earnings per share (BRL) (9) 0.2761 0.8258 -66.6% 0.2100 31.5% 1.0178 2.4903 -59.1% Closing share price (BRL) 6.78 14.96 -54.7% 9.35 -27.5% 6.78 14.96 -54.7% Net equity per share (BRL) 7.38 7.60 -2.9% 8.04 -8.2% 7.38 7.60 -2.9% Treasury Shares 29,138,345 6,489,405 349.0% 26,489,405 10.0% 29,138,345 6,489,405 349.0% Market Cap (BRL1.000) 5,477,704 11,286,924 -51.5% 6,867,328 -20.2% 5,477,704 11,286,924 -51.5%