Institucional Lopes

•

1 gostou•526 visualizações

Este documento apresenta a história e os destaques da LPS Brasil - Consultoria de Imóveis S.A., uma das maiores empresas de intermediação imobiliária do Brasil. A empresa tem mais de 70 anos de experiência no mercado, atua em todo o país e possui uma vasta rede de corretores. Seu modelo de negócio é baseado em serviços de consultoria para incorporadoras imobiliárias.

Denunciar

Compartilhar

Institucional Lopes

- 1. Apresentação Institucional Setembro 2010

- 2. Aviso Importante Esta apresentação não constitui uma oferta, convite ou pedido de qualquer forma, para a subscrição ou compra de ações ou qualquer outro instrumento financeiro, nem esta apresentação ou qualquer informação aqui contida formam a base de qualquer tipo de contrato ou compromisso. O material que se segue contém informações gerais sobre os negócios da LPS Brasil – Consultoria de imóveis S.A. e controladas (“Lopes”) datadas de 30 de Junho de 2010. Esta apresentação não deve ser entendida como aconselhamento a potenciais investidores. Estas informações não se propõem estarem completas e estão sob a forma de resumo. Nenhuma confiança deveria ser realizada na exatidão das informações aqui presentes e nenhuma representação ou garantia, expressa ou implícita, é feita em relação à exatidão da informação aqui presente. Esta apresentação contém afirmações que podem contemplar previsões futuras e estas são somente previsões, não garantias de desempenho futuro. Os investidores são avisados de que tais previsões acerca do futuro estão e serão sujeitas a inúmeros riscos, incertezas e fatores relacionados às operações e aos ambientes de negócios da Lopes, tais como: pressões concorrenciais, o desempenho da economia brasileira e da indústria, mudanças em condições de mercado, entre outros fatores presentes nos documentos divulgados pela Lopes. Tais riscos podem fazer com que os resultados da Lopes sejam materialmente diferentes de quaisquer resultados futuros expressos ou implícitos em tais afirmações acerca do futuro. A Lopes acredita que, baseada nas informações atualmente disponíveis para os seus Administradores, as expectativas e hipóteses refletidas nas afirmações acerca do futuro são razoáveis. Também, a Lopes não pode garantir eventos ou resultados futuros, bem como expressamente nega qualquer obrigação de atualizar qualquer previsões futuras aqui presentes. 2

- 4. O Mercado de Intermediação Imobiliária Não Possui Outra Companhia com Histórico Similar ao da Lopes Lançamento e venda de 14 edifícios comerciais na Av. Paulista Sr. Francisco Lopes Introduz o conceito de Lançamento e venda de 11 inicia suas atividades clubes de condomínios edifícios comerciais na Região intermediando a Conquista do primeiro da Faria Lima venda de prêmio Top Imobiliário em Criação do sistema de propriedades 1993 – Maior Corretora lançamento com estandes de Primeiro vendas e material de Imobiliária comercial de TV marketing, atraindo clientes de um especialmente durante o final 00 s empreendimento de semana imobiliário Torna-se referência em lançamentos imobiliários e 90 s apresenta seu novo logo 80 s 70 s 60 s 50 s Torna-se um importante “player” no 40 s segmento de loteamentos Identifica a Marginal 1935 Pinheiros como uma área Em uma década, triplica de tamanho, reforçando sua posição de liderança atrativa e lança um dos Conquista o prêmio Top Imobiliário primeiros edifícios na pela 16ª vez consecutiva Inicia parcerias de região longo prazo com a Realiza seu IPO Primeiro logo da Companhia Gomes de Almeida Inicia a venda de flats Inicia sua expansão geográfica Lançamento dos Fernandez (Gafisa) Website da Lopes se torna líder no primeiros edifícios Sócia do Grupo Espírito mercado imobiliário dentro do conceito Santo na venda de um dos Joint Venture com o Banco Itaú para de condomínios maiores lançamentos em criação de uma promotora de Lisboa: Parque dos financiamentos imobiliários Príncipes (CrediPronto!) 4

- 5. Destaques de Investimentos Administração Modelo de Negócio Experiente e Simples e Focado Excelente Baseado na Criação Histórico de Valor de Negócio Principal Canal de Escala e Alcance Distribuição da Incomparáveis Indústria com um Plano de Nacionalização Negócio de Baixo Reestruturação para Risco com Base de enfrentar novas Clientes Diversificada: condições de mercado Companhia Geradora de Caixa 5

- 6. Atuação da Lopes Foco no mercado Joint Venture Atua no Dedica-se à secundário, com o Banco mercado de baixa renda, modelo único de Itaú no lançamentos de comercializando lojas próprias e fornecimento de média e alta imóveis de até rede de crédito renda R$180 mil credenciadas imobiliário 6

- 7. Modelo de Negócio Simples e Focado… Lopes está exclusivamente focada em oferecer serviços de consultoria e intermediação imobiliária de valor agregado para seus clientes incorporadores, sem conflitos de interesses Cliente - Incorporador Cliente - Comprador operamos? Como Relacionamento formal por 176.287 compradores efetivos1 meio de contratos 1.706.559 consumidores Mais de 230 clientes cadastrados em nossa base de dados Preço da Reconhecimento R$ 100 Unidade Como auferimos receita?2,3 de Receita R$ 2,22 R$ 3,00 R$ 0,16 R$ 10 R$ 0,62 Incorporadora R$ 5,00 Entrada Comissão R$ 1,15 Bruta R$ 2,00 R$ 0,85 Corretores + Gerentes 1 Dado até 13/09/2010 no Brasil. 2 Dados ilustrativos não-financeiros Comissão Líquida Prêmio Taxa de Consultoria Jurídica 3 Exemplo baseado em lançamentos na Região Metropolitana de São Paulo 7

- 8. Comissão Líquida da Lopes 3,23% 3,15% 3,06% Comissão Líquida Nacional 2,60% 2,54% 2,59% 2,48% 2005 2006 2007 2008 2009 1T10 2T10 VGV SP / VGV Consolidado 100% 95% 80% 50% 48% 54% 49% 3,23% 3,16% 3,19% 3,10% Comissão Líquida em São Paulo 2,85% 2,84% 2,79% 2005 2006 2007 2008 2009 1T10 2T10 8

- 9. Papel Fundamental na Cadeia de Valor do Mercado Imobiliário O negócio da Lopes é fundamental para a lucratividade e retorno de seus clientes…. Incorporação Imobiliária Dinâmica do Mercado Imobiliário Capital de Giro é Fundamental Velocidade de Pré-Venda Vendas Concentrada no Período de Velocidade de Lançamento Vendas é Fundamental para a Lucratividade Confiança na Escala e Eficiência da Força de Vendas Mais de 9.000 Corretores …e sua escala e alcance – praticamente impossíveis de se copiar – reforçam essa importância 9

- 10. Serviços de Valor Agregado no Período de Incorporação Lopes oferece a seus clientes uma linha completa de serviços de consultoria, desde a consultoria na aquisição do terreno até o desenvolvimento e venda do produto. Formata os Produtos Cria Estratégias Determinando Realiza Pesquisa Desenvolve as Coordena os Coordinates Atendendo Otimiza de Vendas a de Mercado Campanhas Eventos para Product aos Desejos e a Negociação Específicas Vocação do Feita por de Marketing Lançamento Launching Necessidades de Mídia para cada Local Especialistas de Produtos Events dos Produto Compradores 10

- 11. Lopes: O Círculo Virtuoso que a faz da Lopes a Melhor Empresa de Vendas do Mercado Imobiliário. Vendas Produtos Velocidade de Vendas VSO % LOPES X YUNY VSO – Q3 09 (VGV R$) 45,2% 40,0% 37,3% 32,8% 32,0% 29,3% 25,4% 25,1% 24,7% 24,3% 23,2% 22,4% 21,9% Lopes São Paulo 2008 Lopes São Paulo 2009 Yuny São Paulo 2008 Yuny São Paulo 2009 20,9% 18,1% 16,3% 15,2% LOPES X HELBOR EZTEC MRV Helbor PDG Realty Cyrela LOPES Trisul Gafisa Even Rodobens Agre CCDI Tenda Rossi Tecnisa Brookfield CR2 BRASIL Lopes São Paulo 2008 Lopes São Paulo 2009 HELBOR 2008 HELBOR 2009 13 12 Inteligência de Vendas Corretores Clientes 11

- 12. Website Institucional Evolução da Audiência Site Lopes 4.248.592 4.348.621 3.523.517 3.533.156 2.432.703 2.578.826 2.195.698 2.018.064 1.308.093 594.442 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 Forte Investimento O site mais visitado Aumento da Maior conversão em mídia online do setor imobiliário geração de Leads em vendas Fonte: Google Analytics, 12

- 13. Diferencial Competitivo Cultura “Lopes” em todas as unidades de diferentes estados Uma única marca, Integração Nacional reconhecida pelo mercado de Sistemas Identidade que a diferencia das outras empresas Diferencial Competitivo: Uma única Companhia sólida e integrada 13

- 14. Experiência de Vendas em Todos os Segmentos de Mercado ALTA L Itaim– Abr/10 CASE Local Itaim Bibi/ SP 90% vendido. Incorporador: Trisul Vendas 40un. – R$ 9.000/m² Área Útil 158 / 253m² MÉDIA-ALTA Upper Side Batel– Mai / 10 CASE Local Batel/ PR 96% vendido. Incorporador: Ciromac. Vendas 172 un. – R$ 5.000/m² Área Útil 26 / 116m2 MÉDIA Passione Freguesia– Jun / 10 CASE Local Freguesia do O./ SP 100% vendido. Incorporador: Open (Even) Vendas 279 un. – R$ 3.650/m² Área Útil 65/ 70m² Máximo Guraulhos II – Abr / 10 CASE ECONÔMICA Local Vila Augusta/ Guarulhos 100% vendido. Incorporador: Cury Vendas 420 un. – R$ 2.580/m² Área Útil 45 / 54m2 Helbor Offices II – Jun / 10 CASE COMERCIAL Local Santo Amaro/ SP 100% vendido. Incorporador: Helbor Vendas 279 un. – R$ 6.800/m² Área Útil 33 / 47 m² Notas: Relatórios Gerenciais. Absorção calculada sobre unidades disponíveis 14

- 15. Expansão Geográfica 15

- 16. Expansão Nacional da Lopes SUDESTE: São Paulo – Início das operações em 1935. Aquisição de 60% da Cappucci & Bauer, em outubro de 2007, por R$9,0 milhões (7,1x P/E 2008) e uma parcela de earn out. Rio de Janeiro – Ingresso por operação greenfield, com início das operações em julho de 2006, pela LCI-RJ. Aquisição de 10% adicionais da Patrimóvel em julho de 2010, totalizando 20% de participação na empresa. CE RN Espírito Santo – Aquisição de 60% da Actual, em julho de 2007, por R$5,76 milhões (7,0x P/E 2008) e uma parcela de earn out. PE Minas Gerais – Ingresso por operação greenfield, com início das operações em fevereiro de 2008. BA SUL: Rio Grande do Sul, Paraná e Santa Catarina –Aquisição de 75% da Dirani, DF em maio de 2007, por R$15,1 milhões (7,5x P/E 2008) e duas parcelas de GO earn out. Em Julho de 2008, adquiriu os 25% restantes pelo mecanismo de MG call/put. ES CENTRO-OESTE: SP RJ Distrito Federal – Aquisição de 51% da Royal, em novembro de 2007, por R$12,0 milhões (9,0x P/E 2008) e uma parcela de earn out. PR Goiás – Ingresso por operação greenfield, com início das operações em SC agosto de 2008. NORDESTE: RS Bahia – Ingresso por operação greenfield, com início das operações em outubro de 2007. Pernambuco – Aquisição de 60% da Sergio Miranda, em agosto de 2007, por R$3,0 milhões (10,0x P/E 2008) e uma parcela de earn out. Em Lopes acompanha os movimentos dos principais setembro de 2009, adquiriu os 40% restantes pelo mecanismo de call/put. incorporadores brasileiros, consolidando sua Ceará e Rio Grande do Norte – Aquisição de 60% da Immobilis, em janeiro de 2008, por R$2,4 milhões (10,0x P/E 2008) e uma parcela de earn posição de maior player de consultoria e vendas. out. 16

- 17. Mix de Mercado Lopes 13% 10% 11% 13% Outros* 16% 6% 6% 6% 6% Nordeste 6% 7% 12% 10% 11% Sul 9% 16% 14% 14% Brasília 17% 21% 5% 5% 6% Rio de Janeiro 5% 6% 53% 52% 54% 49% São Paulo 42% 2T09 3T09 4T09 1T10 2T10 *Outros: ES, MG, GO e a Cidade de Campinas. 17

- 18. Lopes no Segmento Econômico 18

- 19. HABITCASA: Foco no Segmento Econômico Voltada para o Segmento de Baixa Renda Unidades com Valor de até R$ 180 mil Utilização da marca em todos os mercados de atuação da Lopes 19

- 20. Habitcasa se Consolida Como Maior Player de Vendas do Segmento Econômico Em 2009, a Habitcasa se tornou correspondente da Caixa Única Imobiliária As vendas no 2T10 especializada no cresceram 50% em segmento econômico, relação ao 2T09 tanto em vendas como em consultoria 1.561 unidades Ticket Médio no 2T10 vendidas no 2T10 foi de R$146 mil Velocidade de Vendas de 65% no 2T10 20

- 21. Vendas por Segmento de Renda – Mercado Primário e Secundário VGV Contratado Total de VGV contratado = R$ 3.410 milhões 2T10 2T09 13% 15% 22% 25% 27% 39% 22% 38% Unidades Contratadas Total de unidades vendidas = 12.369 2T10 2T09 7% 5% 13% 17% 34% 37% 43% 44% 21

- 22. Aumento da Demanda Potencial Valor da Unidade Empréstimo R$120.000 R$96.000 30% de comprometimento 80% do valor total de renda financiado Em salários mínimos Prestação Mensal (R$) Maturidade em anos Maturidade em anos 10 15 20 25 30 10 15 20 25 30 12% 13 11 10 10 9 12% 1.377 1.152 1.057 1.011 987 11% 13 10 9 9 9 11% 1.322 1.091 991 941 914 Taxa de juros (%) Taxa de juros (%) 10% 12 10 9 8 8 10% 1.269 1.032 926 872 842 9% 12 9 8 8 7 9% 1.216 974 864 806 772 8% 11 9 8 7 7 8% 1.165 917 803 741 704 7% 11 8 7 6 6 7% 1.115 863 744 679 639 6% 10 8 7 6 6 6% 1.066 810 688 619 576 5% 10 7 6 5 5 5% 1.018 759 634 561 515 22

- 23. Melhora da Situação Econômica das Classes Mais Baixas... Renda Mensal (Milhões 2007 2008 % da população com renda mensal entre de Famílias) R$1.064 a R$4.561 (público alvo do programa) Até R$1.000 31,7 53% 29,1 31% 52,0 De R$1.000 a R$2.000 15,5 26% 27,6 29% 47,0 De R$2.000 a R$4.000 8,4 14% 21,8 23% 40,0 De R$4.000 a R$8.000 3,3 5% 11 12% 38,0 36,5 37,4 De R$8.000 a R$16.000 1,1 2% 4,3 5% 32,5 De R$16.000 a 0,3 0% 1,3 1% R$32.000 Acima de R$32.000 0 0% 0,3 0% TOTAL 60,3 100% 95,4 100% 1992 1995 1998 2001 2004 2007 2008 Fonte: IBGE, FGV, Ernst & Young Fonte: FGV Recursos “Minha Casa, Minha Vida 2” Recursos Programa “Minha Casa, Minha Vida” 1 9,5 7,5 71,7 62,2 34 25,5 Orçamento da FGTS TOTAL Orçamento FGTS BNDES TOTAL União da União Fonte: Programa “ Minha Casa, Minha Vida” 23

- 24. ...e do Fornecimento de Crédito Imobiliário Novas Novas % Financiada Moradias Total de moradias moradias de novas (em milhares) moradias formadas financiadas moradias 2002 48.035 1.530 83 5% 2003 49.710 1.675 104 6% 2004 51.752 2.042 112 5% 2005 53.114 1.362 101 7% 2006 56.610 1.496 151 10% 2007 56,343 1.733 166 10% Fonte: IBGE, BC Crédito à Habitação (R$ bilhões) 10,2 6,9 7 25,2 5,5 18,4 3,8 3,9 9,3 2,2 3 4,9 2003 2004 2005 2006 2007 Poupança até Out 2008 FGTS até Nov 2008 Financiamentos com Recursos FGTS Financiamentos com Recursos da Poupança Fonte: ABECIP, Banco Central do Brasil, CEF e FGV 24

- 25. Minha Casa Minha Vida O Governo Federal disponibilizará R$ 34 bi Só no estado de São Paulo serão construídas 183.995 unidades 41% possuem renda familiar mensal Total de famílias 10% possuem intenção de entre 3 e 10 salários mínimos, com o residentes em São Paulo compra de imóvel novo nos pacote essas famílias passam a ser próximos 12 meses potenciais compradores Estima-se que há demanda para 140 mil unidades na (3,4 milhões de famílias) (1,4 milhão de famílias) Capital Paulista dentro do “Minha Casa, Minha Vida”. Fonte: Inteligência de Mercado Lopes Premissas: Com o subsídio do governo federal, a queda das taxas de juros e aumento de prazo do financiamento estima-se que a renda mensal familiar mínima para adquirir um imóvel de 100 mil reais caiu de 6 para 3 salários mínimos . 25

- 26. Minha Casa Minha Vida Medidas Até 3 salários mínimos De 3 a 10 salários mínimos R$10 bilhões Aporte do Governo R$16 bilhões pela União (2,5 bilhões União e 7,5 bilhões FGTS) Subsídio Integral - Seguro Isenção Redução Redução Custos Cartoriais Isenção (90% de 3 a 5 salários mínimos 80% de 5 a 10 salários mínimos) Unidades por Faixa de Renda Distribuição Unidades Pela Região Sudeste 5% 0 a 3 salários mínimos 20% 40% 24% Espírito Santo 3 a 4 salários mínimos 10% Minas Gerais 50% 4 a 5 salários mínimos Rio de Janeiro 10% 21% São Paulo 5 a 6 salários mínimos 20% 6 a 10 salários mínimos 26

- 27. Minha Casa Minha Vida 2 Medidas Até 3 salários mínimos Entre 3 e 10 salários mínimos R$25 bilhões Aporte do Governo R$37 bilhões (15,5 bi União e 9,5 bi FGTS) Subsídio Integral - Seguro Isenção Redução Redução Custos Cartoriais Isenção (90% de 3 a 5 salários mínimos 80% de 5 a 10 salários mínimos) Unidades por Faixa da Renda 10% 0 a 3 salários mínimos 30% 3 a 6 salários mínimos 60% 6 a 10 salários mínimos 27

- 28. Lopes no Mercado Secundário 28

- 29. Joint Venture Itaú Lopes Lopes e Itaú criaram a primeira e maior companhia de financiamento imobiliário pura do Brasil. Base de dados de clientes impar Excelência na prestação de serviços no mercado brasileiro Condições e termos de financiamento Operação integrada e consistente competitivos com o processo de venda, Velocidade e qualidade de incluindo plano de remuneração processamento baseado em incentivos Experiência em análise de crédito Exposição à mídia da Lopes Histórico de sucesso em financiamento e joint ventures Posição de liderança nos Excelência Marcas de respectivos de gestão grande valor mercados Fortalecimento da originação de hipotecas e outros serviços relacionados. 29

- 30. CrediPronto! Inovação do Processo de Financiamento Imobiliário Análise de Avaliação do Emissão do Liberação dos Crédito Análise Jurídica Recursos Imóvel Contrato Até 3 24 2 dias 3 dias 5 dias dias horas úteis úteis úteis úteis Eficiência na Liberação de Crédito Os prazos mencionados estão vinculados a entrega completa da documentação e podem ser alterados caso seja encontrada alguma restrição 30

- 31. CrediPronto! Única empresa de financiamento imobiliário do mercado e dificilmente copiável Foco no Mercado Secundário Oportunidade de Atuar no Mercado Primário com Incorporadores Menores Vantagens Competitivas Eficiência na liberação do financiamento; Agilidade nos prazos; e Melhores custos no processo. 31

- 32. CrediPronto! Volume Financiado (R$ MM) 232,9 146,0 375% 436% 49,0 27,2 2T09 2T10 1S09 1S10 A CrediPronto! financiou no 2T10 R$146,0 milhões, o que significou um volume de financiamentos para o ano de R$232,9 milhões. 32

- 33. CrediPronto! Evolução Mensal da Carteira de Financiamentos (R$ MM) 436,8 12% 384,9 330,9 290,9 247,4 216,7 jan/10 fev/10 mar/10 abr/10 mai/10 jun/10 33

- 34. Guidance CrediPronto! Guidance de Geração de Financiamentos 2010 (R$ MM) 43% 500 350 Guidance Anterior Guidance Revisado A Companhia anuncia seu novo guidance de financiamentos da CrediPronto! para 2010 de R$500 milhões. 34

- 35. Pronto! São 200 lojas em 12 estados 30 lojas próprias + 170 lojas credenciadas 35

- 36. Aquisição Mercado Secundário 17 de agosto de 09 de setembro de Data da Aquisição 8 de julho de 2010 23 de julho de 2010 2010 2010 Participação 51% 51% 51% 51% Vila Nova Conceição, São Niterói, Rio de Janeiro São Paulo - SP São Paulo –SP Atuação Paulo - SP - RJ R$7,1 milhões (R$1,8 R$17,3 milhões milhões + R$0,3 R$11,7 milhões R$ 2,6 milhões (R$900 (R$6,0 milhões + milhão de (R$4,7 milhões + Pagamento mil + R$1,7 milhão de R$11,3 milhões em investimentos + R$7,0 milhões em earn out) earn out). R$5,2 milhões de earn out). earn out) 36

- 37. Conceito Lojas Pronto! One Stop Shop Compra / Venda do Imóvel + Financiamento 37

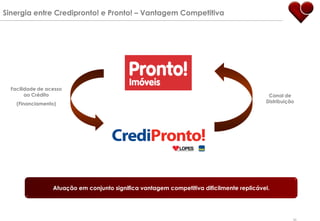

- 38. Sinergia entre Credipronto! e Pronto! – Vantagem Competitiva Facilidade de acesso ao Crédito Canal de (Financiamento) Distribuição Atuação em conjunto significa vantagem competitiva dificilmente replicável. 38

- 40. Cenário Econômico-Social e Déficit Habitacional Pirâmide Etária no Brasil Segmentos por Renda no Brasil Renda acima de A/B 16% US$ 2.509 acima de 70 60 a 64 Homens Mulheres Renda entre 50 a 54 52% C US$ 582 e US$ 2.509 40 a 44 30 a 34 Renda entre 20 a 24 D 14% US$ 419 e US$ 582 10 a 14 Renda abaixo de 19% 0a4 E US$ 419 -6% -4% -2% 0% 2% 4% 6% 47 milhões de residências Fonte: IBGE Fonte: FGV Déficit Habitacional Quantitativo Déficit Habitacional Qualitativo (milhões de residências) 7,9 6,7 6,3 5,8 1,8x Brasil 5,4 4,0x México 9-10x G-7 Fonte: Credit Suisse 1991 2000 2006 2007 2008 * O Déficit Habitacional Quantitativo é o número de vezes que uma família se muda para Fonte: Fundação João Pinheiro e Ministério das Cidades diferentes residências ao longo de suas vidas. 40

- 41. Saldo de Crédito Imobiliário Mercado Hipotecário como % do PIB 100% 90% 86% 80% 70% 66% 60% 50% 50% 40% 40% 35% 33% 30% 30% 22% 20% 15% 15%13% 10% 11% 9% 10% 6% 5% 5% 3% 5% 5% 3% 3% 1% 1% 2% 2% 2% 0% 0% 0% Fonte: Goldman Sachs – Base 2007-2008 41

- 42. Lançamentos Região Metropolitana de São Paulo – Dados históricos VGV Lançado¹ (R$ bn) - SP 23,9 22,4 17,3 17,1 14,8 15,7 8,3 1996 1997 2006 2007 2008 2009 6M10 ¹ Valores dos Lançamentos ajustados pelo INCC até Fevereiro/10. Número de Lançamentos - SP Unidades Lançadas („000) - SP 70 68 70 574 59 538 548 548 509 509 494 467 458 478 442 377 40 38 35 35 37 36 341 33 34 31 29 231 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 6M10 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 6M10 Fonte: Inteligência de Mercado Lopes 42

- 43. Velocidade de Vendas Região Metropolitana de São Paulo Unidades Lançadas e Vendidas SP Capital Média (Unid. Vendidas/Lançadas) = 1,50 Média (Unid. Vendidas/Lançadas) = 0,80 6.131 5.663 4.027 3.613 2.173 1.113 1.949 382 mai/08 jul/08 set/08 nov/08 jan/09 mar/09 mai/09 jul/09 set/09 nov/09 jan/10 mar/10 mai/10 Unidades Vendidas Ano Unidades Lançadas Unidades Vendidas Unidades Lançadas 2008 34.500 32.800 2009 30.100 35.800 Fonte: Secovi –SP e Inteligência de Mercado Lopes. 43

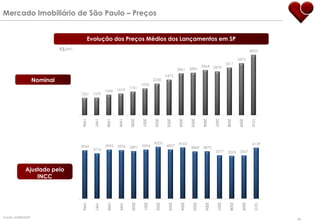

- 44. Mercado Imobiliário de São Paulo – Preços Evolução dos Preços Médios dos Lançamentos em SP R$/m2 R$/m2 4003 3475 3211 3064 2979 2861 2895 2473 Nominal 2230 1930 1741 1546 1619 1357 1370 1S10 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 4205 4163 4139 3944 3995 3956 3891 3994 4007 3869 3875 3716 3577 3524 3567 Ajustado pelo INCC 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 1S10 Fonte: EMBRAESP 44

- 45. O Mercado Secundário Diferença (em %) entre o preço médio por m² Mercado Imobiliário por Segmento em lançamentos vs. imóveis usados (Total em R$ Bilhões, % do total de VGV) 118 100% Primário 37% 19 13 11 9 63% EUA Espanha África do Sul México Secundário Na cidade de São Paulo, a diferença é ainda maior, entre 30% ~ 50% Brasil Fonte: Arrecadação de ITBI, Prospecto Gafisa, Relatório Cushman Wakefield e análise da equipe 45

- 46. Fatores que Sustentam o Crescimento do Mercado Imobiliário Disponibilidade de Financiamento Tendência Econômica Positiva Taxas menores, prazos mais longos; O Brasil é a maior economia da Aumento dos limites SFH e FGTS; América Latina, e apresenta estabilidade econômica, política e social; Aumento da participação do setor Fundamentos econômicos positivos: privado; 1. Risco-país em níveis históricos mínimos No Brasil, o crédito imobiliário 2. Inflação sob controle representa 10-20% do crédito total, 3. Dívida externa em níveis baixos inferior a outros países (70%). 4. Taxa de desemprego em queda Déficit Habitacional Desenvolvimento do Setor Imobiliário Aumento da intenção de compra dos Déficit estimado em 7,5MM de consumidores; domicílios; Tecnologia alcançada nas duas pontas Moradias de baixa qualidade para Produtos com atributos mais sofisticados média e baixa renda. para o segmento médio; Tecnologia na construção no segmento econômico; Desenvolvimento de novos mercados no país. 46

- 47. Índice Lopes de Confiança 47

- 48. Índice Lopes de Confiança (ILC) – Agosto/10 A Lopes é a primeira companhia a criar um Índice de Confiança do Consumidor do Mercado Imobiliário Índice Lopes de Confiança (ILC) Agosto/10 153,4 157,8 147,4 145,3 145,9 142,8 142,1 146,3 137,5 141,3 137,6 138,7 142,3 143,3 133,8 134,4 136,6 138,0 133,2 131,6 131,7 133,7 127,0 128,2 127,4 131,3 131,0 124,7 124,1 125,3 127,5 130,0 128,7 116,3 119,0 120,3 115,5 117,5 117,6 120,4 118,5 122,0 118,8 121,1 118,0 114,4 116,0 111,2 124,1 105,7 109,4 105,3 100,8 100,5 99,3 100,0 98,7 87,2 86,8 82,0 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 jan/10 fev/10 mar/10 abr/10 mai/10 jun/10 jun/10 ago/10 Índice de Expectativa Índice de Confiança Índice da Situação Atual O Índice Lopes de Confiança da Lopes Consultoria de Imóveis pretende captar a confiança de clientes, possibilitando monitorar e antecipar, a curto prazo, tendências de compra de imóveis. Amostra composta por 559 pesquisas realizadas com clientes, residentes na Grande São Paulo, que entraram em contato com a Lopes nos últimos 3 meses e estão interessados em comprar imóvel. (base: jan/2009=100) Fonte: Inteligência de Mercado Lopes 48

- 49. Índice Lopes de Confiança (ILC) – Agosto/10 (base: jan2009=100) Fonte: Inteligência de Mercado Lopes 49

- 50. Velocidade de Vendas sobre a Oferta 50

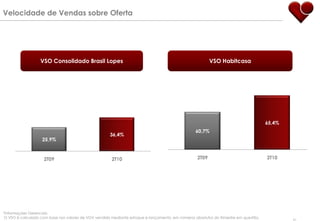

- 51. Velocidade de Vendas sobre Oferta VSO Consolidado Brasil Lopes VSO Habitcasa 65,4% 60,7% 36,4% 25,9% 2T09 2T10 2T09 2T10 *Informações Gerenciais O VSO é calculado com base nos valores de VGV vendido mediante estoque e lançamento, em números absolutos do trimestre em questão. 51

- 52. Velocidade de Vendas Habitcasa Velocidade de Vendas HBC x Houses 70% 60% 50% 40% Média geral das Houses 30% 20% 10% 0% -10% 0 1 2 3 4 5 6 7 8 9 10 11 12 13 Mês A Velocidade de Vendas da Habitcasa se comprova ser muito maior que a média das Houses. Fonte: GNP Lopes 52

- 53. Destaques Operacionais 53

- 54. Histórico de Vendas Contratadas no Mercado Primário* VGV Escriturado Lançamentos (R$ MM) 9.370 8.658 4.873 2.545 1.853 1.556 1.166 1.253 850 591 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 * Números gerenciais, não auditados. 54

- 55. Vendas Contratadas Vendas Contratadas Unidades Contratadas (R$ MM) 3.410 12.369 613 272 49% 56% 8.321 2.183 381 163 3.138 11.756 7.940 2.020 2T09 2T10 2T09 2T10 Mercado Primário Mercado Secundário Mercado Primário Mercado Secundário 55

- 56. Destaques Financeiros 56

- 57. Comissão Líquida por Mercado Evolução da Comissão Líquida 3,0% 2,9% 2,8% 2,8% 2,8% 2,8% 2,6% 2,6% 2,5% 2,5% 2,5% 2,6% 2,5% 2,2% 2,2% 2,3% 2,2% 2,3% 2,1% 2,1% São Paulo Rio de Janeiro Outros Mercados Brasil 2T09 3T09 4T09 1T10 2T10 57

- 58. Resultado 2T10 A receita da CrediPronto! não inclui o spread dos financiamentos Resultado 2T10 (R$ milhares) LOPES PRONTO! CREDIPRONTO! CONSOLIDADO Receita Líquida 76.147 3.540 181 79.868 Custos e Despesas Operacionais (36.615) (2.861) (1.025) (40.501) Despesas de Stock Option (CPC 10) (816) (816) Apropriação de Despesas do Itaú (238) (238) EBITDA Pro-Forma 39.294 679 (844) 39.129 Margem EBITDA Pro-Forma 52% 19% -466% 49% Lucro Líquido Pro-Forma 24.915 330 (1.238) 24.007 Margem Líquida Pro-Forma 33% 9% -684% 30% Sem os efeitos da Pronto! e da Brasília obteve um lucro de R$8,3 Credipronto!, o EBITDA da Lopes seria milhões, enquanto que Campinas de R$39 milhões, com margem de 52%, obteve um lucro de R$2,1 milhões, o já o Lucro Líquido seria de R$25 que explica a participação dos milhões, com margem de 33%. minoritários de R$6,0 milhões. 1 EBITDA Pro Forma é uma medida não contábil elaborada pela Lopes, consistindo no EBITDA desconsiderando os efeitos de Stock Option. 2 Lucro Líquido Pro Forma é uma medida não contábil elaborada pela Lopes, consistindo no lucro líquido desconsiderando os efeitos de Stock Option. 58

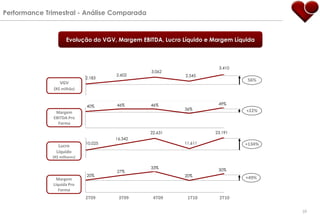

- 59. Performance Trimestral - Análise Comparada Evolução do VGV, Margem EBITDA, Lucro Líquido e Margem Líquida 3.410 3.062 2.602 2.545 2.183 56% VGV (R$ milhão) 46% 46% 49% 40% 36% +22% Margem EBITDA Pro Forma 22.631 23.191 16.342 10.025 11.611 +134% Lucro Líquido (R$ milhares) 33% 27% 30% 20% 20% Margem +49% Líquida Pro Forma 2T09 3T09 4T09 1T10 2T10 59

- 60. Guidance 2010 60

- 61. Guidance de Vendas (R$ BI) 12,0 – 12,5 32% 9,3 Vendas 2009 Guidance 2010 * O Valor Geral de Vendas das vendas contratadas (Vendas Contratadas) projetadas nesse relatório podem variar de acordo com inúmeras variáveis. Esse material inclui previsões e expectativas futuras relacionadas com perspectivas de negócios, resultados estimados e, também, o crescimento esperado para a Lopes. Essas previsões podem ser materialmente afetadas por mudanças nas condições de mercado, decisões do governo, competição mais forte, performance da indústria assim como pela performance da economia brasileira, adicionalmente, em razão dos riscos apresentados nesse documento e outros arquivados pela Lopes, essas perspectivas podem ser alteradas sem aviso prévio. 61

- 62. Informações Adicionais 62

- 63. Sazonalidade das Vendas Contratadas da Lopes Dois componentes sazonais: • Variação natural das vendas durante o ano devido a feriados e ao período de férias. O 1T é mais prejudicado devido às férias e ao feriado do Carnaval. • Variação resultante do pipeline das Incorporadoras – os lançamentos estão sujeitos a adiamentos devido a aprovações legais, gerando distorções relevantes entre os trimestres. 41% 37% 32% 33% 31% 29% 29% 28% 25% 24% 22% 23% 23% 21% 22% 17% 18% 16% 15% 14% 2005 2006 2007 2008* 2009 1T 2T 3T 4T Comportamento Instável das Contribuições Trimestrais para as Vendas Anuais *O ano de 2008 não segue a tendência de sazonalidade devido aos efeitos da crise mundial financeira. 63

- 64. Estrutura Societária Estrutura Societária Pós IPO 4% 1% Rosediamond LLP 30% 37% F.I.M. Crédito Privado Mocastland Administradores Investidores Estrangeiros - Free Float 19% 9% Investidores Nacionais - Free Float Pessoa Física Total de 49.506.719 de ações ordinárias 64

- 65. Contatos CONTATO RELAÇÕES COM INVESTIDORES E mail: ri@lopes.com.br Website: www.lopes.com.br/ri 65