Precificação de ativos de risco

•Transferir como PPTX, PDF•

1 gostou•9,968 visualizações

Objetivo: após essa aula o aluno deverá compreender o funcionamento e as aplicações do CAPM padrão. www.contabilidademq.blogspot.com www.financasaplicadasbrasil.blogspot.com

Precificação de ativos de risco

- 1. Finanças Aplicadas I Felipe Pontes Precificação de ativos de risco Objetivo: após essa aula o aluno deverá compreender o funcionamento e as aplicações do CAPM padrão.

- 2. • Relembrando, o retorno BNHR é dado por: • Dividendos (D) e Preço (P) são anualizados, o que segundo Guerard e Schwartz (2007) é arbitrário, mas amplamente utilizado em finanças. Retorno Buy and Hold (BNHR) 2

- 3. Retorno Buy and Hold (BNHR) • O Banco do Brasil (BBAS3) pagou dividendos e JSCP em 2013 conforme a planilha abaixo, onde também é informado o preço do início e do final do ano. Calcule o retorno sem considerar o valor do dinheiro no tempo. 3 Data Dividendo (R$) JSCP (R$) Preço t-1 (R$) Preço t (R$) 30/12/13 - - - 24,25 27/08/13 - 0,31 - - 06/08/13 0,77 - - - 28/05/13 - 0,28 - - 14/05/13 0,10 - - - 26/02/13 - 0,26 - - 19/02/13 0,26 - - - 28/12/12 - - 23,24 -

- 4. Single-index Model • O CAPM surgiu da necessidade de se analisar as relações entre risco e retorno de forma menos “custosa” e tudo começou com o Single-index model (de SHARPE, 1963): 1. Em 1961 o melhor computador da época necessitava de 33 minutos para otimizar uma carteira de 100 ativos, ao custo de U$ 300,00, inviabilizando testes e simulações (hoje temos o Solver, no Excel); 2. Em média as IFs seguem 200 ativos (ELTON; GRUBER, 1995). Pela teoria de Markowitz é necessário calcular 200 E(Ri) e Var, além de (N*(N-1)/2) Correlações. 4

- 5. Single-index Model • O pressuposto de Markowitz era de que os ativos estavam correlacionados entre si. O de Sharpe é que eles estavam correlacionados com um Single-index e indiretamente entre si. • O que é o single-index e por que os ativos estariam correlacionados com ele? • Analisemos o comportamento das ações no próximo slide. 5

- 6. Single-index Model 6 -0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 1 2 3 4 5 6 7 8 9 10 11 12 13 Series1 Series2 Series3 Series4 Ver na planilha com algumas ações individualmente

- 7. Single-index Model • O retorno de uma ação deve ser dado por: • Como isso funciona com uma carteira (que é teoricamente bem diversificada), especialmente com relação ao “ai“? 7 Componente do retorno que é independente do “mercado” Sensibilidade da ação em relação ao mercado Retorno do mercado

- 8. Single-index Model • O “ai” pode ser segregado em duas partes (o valor esperado e a incerteza, com esperança igual a ZERO): • Reescrevendo o single-index: • Os parâmetros desse modelo são estimados por série temporal (faremos mais na frente). 8

- 9. Single-index Model • Pressupostos do modelo: 1. 2. O erro de um ativo é independente de qualquer outro ativo para qualquer valor. 3. O erro da regressão tem valor esperado igual a zero. • Com isso, apenas o co-movimento com o mercado faz com que as ações variem juntas. 9

- 10. Single-index Model • Sharpe (1963) derivou a partir desses pressupostos as três equações fundamentais do seu modelo: 1. Retorno esperado: 2. Variância do ativo: 3. Covariância entre os ativos: 10

- 11. Single-index Model • Retorno esperado da carteira: • Variância da carteira: 11

- 12. O βeta • A definição matemática do β é: • Qual é o β de uma carteira formada por todos os ativos do mercado? 12

- 13. O βeta • Calcule o beta da ação da Jelco (retirado de Ross, Westerfield e Jaffe, 2002) 13

- 14. O βeta • Ver o seguinte vídeo: http://www.investopedia.com/video/play/und erstanding-beta/ 14

- 15. Questões conceituais 1. Se todos os investidores tiverem expectativas homogêneas, que carteira de ativos de risco possuirão? 2. Por que o Beta é uma medida apropriada de risco de um título numa carteira ampla? 15

- 16. Estimação do beta • Na prática, estima-se o b pelo modelo de mercado (single-index). • Período para estimativa (GUERARD, SCHWARTZ, 2007): – Geralmente 5 anos, com retornos mensais – com 60 observações (padrão do Economatica®); – Embora pode-se utilizar qualquer número de observações; – Cuidado apenas com os pressupostos da regressão. 16

- 17. Estimação do beta • A carteira de mercado: – É uma carteira teórica que inclui todos os tipos de ativos do mercado financeiro, ponderada pela participação de cada ativo no mercado. – Se todo o mercado for composto pelos ativos A, B e C, com capitalização respectiva de $ 1, $ 2 e $ 7. A participação de cada ativo na carteira de mercado será respectivamente de 10%, 20% e 70%. • Representação prática: – Um índice de ativos que representem o “mercado” (S&P500, DJIA, Ibovespa etc.). 17

- 18. Estimação do beta • Estimar o b com base nessa planilha. • Usar o modelo de mercado: Rt – Rft = at + bt(Rmt – Rft) + et 18

- 19. Estimação do beta • O passo a passo para a estimação usando o GRETL pode ser encontrado nos vídeos abaixo: • Português: https://youtu.be/h0aEUt7caMY • Espanhol: https://youtu.be/M1FW0wXDbdw 19

- 20. Estimação do beta • Passos básicos no GRETL (nos limitaremos a discutir conceitos de Finanças): 1. Inserindo a planilha: File Open data User File (lembre de escolher a opção “All Files”, pois o arquivo está em Excel) selecione a planilha Sheet to import “dados ajustados sem fórmula”. 2. Definindo o modelo: Model Ordinary Least Squares Insira as variáveis no modelo clique OK. 3. Testes de pressupostos: Tests escolher um de cada vez (“Normality of residuals”, “Autocorrelation”, é interessante também avaliar se há quebra estrutural no modelo com os “CUSUM”s – podendo gerar algum problema). 4. Não discutiremos aqui estacionaridade das séries. 20

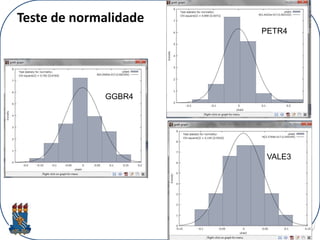

- 21. 21 Os testes dos pressupostos foram realizados para todas as ações: os resíduos apresentaram-se normalmente distribuídos e não houve evidência de autocorrelação serial para nenhum dos três casos.

- 22. 22

- 23. 23

- 24. Sensibilidade • Qual das 3 ações é mais sensível às variações da carteira de mercado? 24

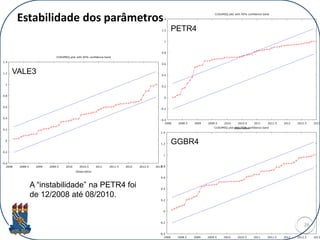

- 26. Estabilidade dos parâmetros 26 -0.4 -0.2 0 0.2 0.4 0.6 0.8 1 1.2 1.4 2008 2008.5 2009 2009.5 2010 2010.5 2011 2011.5 2012 2012.5 2013 Observation CUSUMSQ plot with 95% confidence band -0.4 -0.2 0 0.2 0.4 0.6 0.8 1 1.2 1.4 2008 2008.5 2009 2009.5 2010 2010.5 2011 2011.5 2012 2012.5 2013 Observation CUSUMSQ plot with 95% confidence band -0.4 -0.2 0 0.2 0.4 0.6 0.8 1 1.2 1.4 2008 2008.5 2009 2009.5 2010 2010.5 2011 2011.5 2012 2012.5 2013 CUSUMSQ plot with 95% confidence band PETR4 VALE3 GGBR4 A “instabilidade” na PETR4 foi de 12/2008 até 08/2010.

- 27. Risco-Retorno no CAPM • O modelo proposto, de forma independente, por Sharpe (1964), Lintner (1965) e Mossin (1966) equilibra o retorno esperado do ativo com uma taxa livre de risco e um prêmio pelo risco: • O que é a Rf? • O que dizer sobre o β? Pense atribuindo valores (1, maior que 1, menor que 1 e 0). 27

- 28. Risco-Retorno no CAPM Problema com a taxa livre de risco (Rf): • Black (1972) diz que é um pressuposto do CAPM que a Rf seja menor que o Rm. Isso gera alguns problemas, por exemplo, na utilização do CAPM no Brasil. • No nosso exemplo eu utilizei, arbitrariamente, uma Rf de 5% em todos os períodos. Muitas vezes a Rf foi maior do que o Rm. Confira na planilha. 28

- 29. Risco-Retorno no CAPM • Geralmente utilizam-se os valores esperados das taxas de que são usadas no CAPM. Veja o exemplo de Ross, Westerfield e Jaffe (2002): Entre 1929 e 1999 o retorno esperado das ações foi de 13,3% e a taxa livre de risco média foi de 3,8% no mesmo período. Qual é o prêmio pelo risco nesse período? 29

- 30. Risco-Retorno no CAPM • No exemplo anterior foi visto que 13,3% é o retorno esperado do mercado como um todo. Para saber o retorno esperado de um ativo específico basta usar o CAPM. Sabendo que a Rf é de 3,8% calcule o retorno esperado quando: a) β = 0 b) β = 1 c) β = 1,4 Tire suas próprias conclusões sobre a relação risco-retorno no CAPM. 30

- 31. Risco-Retorno no CAPM 31Retirado de Ross, Westerfield e Jaffe (2002) Carteira de mercado

- 32. Risco-Retorno no CAPM • Use o beta estimado pela regressão da Petrobrás e da Gerdal para estimar o retorno esperado no investimento dessas duas empresas. Considere as seguintes taxas esperadas: Rf = 3,8% e Rm =13,3%. 32

- 33. Risco-Retorno no CAPM • Considere agora uma carteira formada por 50% do ativo A e 50% do ativo B, com retorno esperado e beta, respectivamente de 21,25%, 13,65%, 1,5 e 0,7. A Rf = 7% e o prêmio pelo risco do mercado = 9,5%. Qual é o retorno esperado da carteira pelo CAPM? • Agora calcule apenas o retorno esperado dos ativos, sem o uso do CAPM. Tire suas conclusões; 33

- 34. Anúncios, surpresas e retornos esperados Retorno totali = E(Ri) + Retorno Inesperadoi • Qual é o impacto da valorização do R$ em relação ao US$ no valor de mercado de uma empresa brasileira que exporta tecnologia? – A valorização já havia sido projetada pelo mercado? De quanto foi o desvio? Depende de vários fatores! • Lembre-se de que o “preço desconta tudo”. A informação só será precificada se for novidade para o mercado: inesperada! 34

- 35. • Em value relevance existe uma linha de pesquisa chamada de earnings surprises. Anúncio = Parte esperada + Supresa • Exemplo: – qual é o efeito de um lucro surpresa? – Qual é o efeito de um prejuízo que, em parte era esperado, porém há uma parte inesperada? – Qual é o efeito de um prejuízo que já era esperado há 3 meses? 35 Anúncios, surpresas e retornos esperados

- 36. Os pressupostos subjacentes ao CAPM padrão • Elton e Gruber (1995) dizem que, assim como os físicos constroem modelos sobre o movimento da matéria em um ambiente sem atrito, os economistas constroem modelos onde não consideram atritos institucionais no movimento das ações. • Os pressupostos são “simplificações” da realidade para que o modelo possa ser testado. 36

- 37. Os pressupostos subjacentes ao CAPM padrão 1. Não existem custos de transação (Elton e Gruber dizem que não valeria a pena aumentar a complexidade do modelo); 2. Os ativos são infinitamente divisíveis; 3. Ausência de taxação específica sobre a renda: 4. Um investidor não pode mover o mercado (o que dizer de Warren Buffet?); 37 Quer dizer que, por exemplo, tanto faz receber dividendos ou ganho de capital. Na prática existe sim essa diferença.

- 38. Os pressupostos subjacentes ao CAPM padrão 5. Os investidores tomam decisões com base na teoria das carteiras; 6. É aceitável a venda a descoberto ilimitada; 7. Existe crédito e o investidor pode emprestar ilimitadamente à taxa sem risco; 8. Todos os ativos são comercializáveis (e o problema de liquidez no Brasil? eg); 9. Existem expectativas homogêneas. 38

- 39. A crítica de Roll (1977) • A crítica está relacionada às proxies utilizadas para a carteira de mercado. E.g. por que o capital humano não está na carteira de mercado? • Como usamos proxies (criticáveis) da carteira de mercado nós não aprendemos nada sobre o CAPM (ROLL, 1977). 39

- 40. Exercícios • Para entregar na próxima aula: – Por que a SML é uma linha reta? – Quais são as diferenças entre a linha de mercado de capitais e SML? – O beta está morto? Justifique com base no texto da página 238. • Fazer agora (se não der tempo, entregar na próxima aula): – 10.24 – 10.26 – 10.28 – 10.30 – 10.31 – 10.32 – 10.39 40

- 41. Exercício • Faz sentido, economicamente, um beta negativo? Justifique sua resposta com base no texto abaixo: http://aswathdamodaran.blogspot.com.br/2009 /02/can-betas-be-negative-and-other-well.html 41

- 42. REFERÊNCIAS • ELTON, Edwin J. et al. Moderna teoria das carteiras e análise de investimentos. 8ed. Rio de Janeiro: Elsevier, 2012. • GUERARD JR, J.B.; SCHWARTZ, E. Quantitative Corporate Finance. New York: Springer, 2007. • ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey F. Administração financeira: corporate finance. 2ed. São Paulo: Atlas, 2002. • ROSS, Stephen A. et al. Fundamentos da administração financeira. 9ed. Porto Alegre: AMGH, 2013. 42