Teleconferência 4T16

- 1. Teleconferência – Resultados 4T16 20/03/2017

- 2. Aviso Importante “Declarações contidas nesta apresentação relativas às perspectivas dos negócios da Companhia, projeções de resultados operacionais e financeiros, e referências ao potencial de crescimento da Companhia, constituem meras previsões e foram baseadas nas expectativas da Administração em relação ao seu desempenho futuro. Estas expectativas são altamente dependentes do comportamento do mercado, da situação econômica do Brasil, da indústria e dos mercados internacionais, portanto estão sujeitas a mudanças.” 2

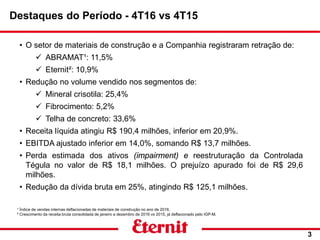

- 3. • O setor de materiais de construção e a Companhia registraram retração de: ABRAMAT¹: 11,5% Eternit²: 10,9% • Redução no volume vendido nos segmentos de: Mineral crisotila: 25,4% Fibrocimento: 5,2% Telha de concreto: 33,6% • Receita líquida atingiu R$ 190,4 milhões, inferior em 20,9%. • EBITDA ajustado inferior em 14,0%, somando R$ 13,7 milhões. • Perda estimada dos ativos (impairment) e reestruturação da Controlada Tégula no valor de R$ 18,1 milhões. O prejuízo apurado foi de R$ 29,6 milhões. • Redução da dívida bruta em 25%, atingindo R$ 125,1 milhões. Destaques do Período - 4T16 vs 4T15 3 ¹ Índice de vendas internas deflacionadas de materiais de construção no ano de 2016. ² Crescimento da receita bruta consolidada de janeiro a dezembro de 2016 vs 2015, já deflacionado pelo IGP-M.

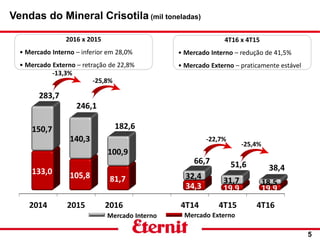

- 5. 5 4T16 x 4T15 • Mercado Interno – redução de 41,5% • Mercado Externo – praticamente estável -13,3% Mercado Interno Mercado Externo Vendas do Mineral Crisotila (mil toneladas) 2016 x 2015 • Mercado Interno – inferior em 28,0% • Mercado Externo – retração de 22,8% -25,8% -22,7% -25,4%

- 6. 6 -4,5% Vendas de Fibrocimento (mil toneladas) -6,7% -5,2%-11,2%

- 7. 7 -21,2% Telhas de Concreto (milhões de peças) -17,4% -6,1% -33,6%

- 8. Reestruturação da Tégula Soluções para Telhados Ltda. 8 Foi aprovada em Reunião do Conselho de Administração, de 15 de fevereiro de 2017, a reestruturação das unidades produtivas da controlada Tégula: • A reestruturação tem por objetivo adequar a controlada Tégula para operar em mercados com maior rentabilidade operacional. • As atividades de produção de telhas de concreto das unidades de Frederico Westphalen/RS, Içara/SC, Anápolis/GO, São José do Rio Preto/SP e Camaçari/BA foram encerradas. • A perda estimada por não recuperabilidade de ativos e provisão para reestruturação na ordem de R$ 18,1 milhões foi reconhecida ainda no exercício de 2016. • Os imóveis próprios destas unidades serão disponibilizados à venda • A operação de produção de telhas de concreto passa a operar de forma concentrada na unidade de Atibaia/SP, cuja capacidade de produção poderá atender eventual demanda de regiões das unidades desativadas.

- 9. Informações Econômico - Financeiras

- 10. 10 Mercado Interno Mercado Externo Receita Líquida Consolidada (R$ milhões) 4T16 x 4T15 • Mercado Interno – redução de 17,7% • Mercado Externo – retração de 35,8% 2016 x 2015 • Mercado Interno – inferior em 11,1% • Mercado Externo – redução de 31,2% -0,3% -15,1% -8,7% -20,9%

- 11. 11 Fibrocimento Mineral Crisotila Telhas de Concreto (*) Cimento (36%), mineral crisotila (39%) e outros (25%) (**) Combustível, explosivos, embalagens, entre outros (***) Cimento (51%), areia (31%) e outros (18%) Composição dos Custos – 4T16

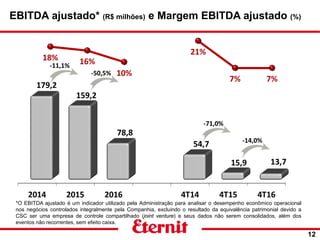

- 12. EBITDA ajustado* (R$ milhões) e Margem EBITDA ajustado (%) 12 *O EBITDA ajustado é um indicador utilizado pela Administração para analisar o desempenho econômico operacional nos negócios controlados integralmente pela Companhia, excluindo o resultado da equivalência patrimonial devido a CSC ser uma empresa de controle compartilhado (joint venture) e seus dados não serem consolidados, além dos eventos não recorrentes, sem efeito caixa. -11,1% -50,5% -71,0% -14,0%

- 13. Reconciliação do EBITDA ajustado* X (Prejuízo)/Lucro Líquido 13 Em R$ milhões *O EBITDA ajustado é um indicador utilizado pela Administração para analisar o desempenho econômico operacional nos negócios controlados integralmente pela Companhia, excluindo o resultado da equivalência patrimonial devido a CSC ser uma empresa de controle compartilhado (joint venture) e seus dados não serem consolidados, além dos eventos não recorrentes, sem efeito caixa. (Prejuízo) (Prejuízo)/Lucro líquido

- 14. ___________________________________________________________________________________________________________________________ (Prejuízo)/Lucro Líquido (R$ milhões) e Margem Líquida (%) 14

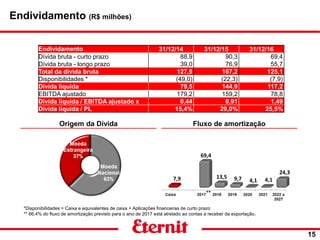

- 15. 15 Origem da Dívida Fluxo de amortização *Disponibilidades = Caixa e equivalentes de caixa + Aplicações financeiras de curto prazo ** 66,4% do fluxo de amortização previsto para o ano de 2017 está atrelado ao contas a receber da exportação. Endividamento 31/12/14 31/12/15 31/12/16 Dívida bruta - curto prazo 88,9 90,3 69,4 Dívida bruta - longo prazo 39,0 76,9 55,7 Total da dívida bruta 127,9 167,2 125,1 Disponibilidades * (49,0) (22,3) (7,9) Dívida líquida 79,5 144,9 117,2 EBITDA ajustado 179,2 159,2 78,8 Dívida líquida / EBITDA ajustado x 0,44 0,91 1,49 Dívida líquida / PL 15,4% 29,0% 25,5% Endividamento (R$ milhões) **

- 18. Estrutura Acionária – Fev/17 18 Principais acionistas * Participação Luiz Barsi Filho 13,63% Victor Adler e controladas 11,04% Geração L. Par. F. I. A. 8,24% Diretoria 0,62% Ações em Tesouraria 0,03% Pessoas Físicas Pessoas Jurídicas Residentes no Exterior Clubes, Fundos e Fundações FREE-FLOAT 85,3% Conselho de Administração ** Membro desde Luiz Barsi Filho - Presidente 2015 Marcelo Munhoz Auricchio 2011 Marcelo Gasparino da Silva 2014 Raphael Manhães Martins 2015 Manoel Arlindo Zaroni Torres 2016 Marcelo Amaral Moraes 2016 * Acionistas com participação acima de 5% ** 100% do membros do Conselho de Administração são considerados independentes de acordo com o Regulamento do Novo Mercado da BM&FBOVESPA. Conselho Fiscal Membro desde André Eduardo Dantas – Coordenador 2013 Pedro Paulo de Souza 2015 Daniel Vinícius Alberini Schrickte 2016

- 19. 43_ 2014 2015 2016 85 29 -38 72 25 0 18 84% 145% 0% Política de Remuneração (R$ milhões) 19 Pay Out *O valor dos proventos distribuídos inclui a distribuição com base em Lucros Acumulados de exercícios anteriores. ProventosPrejuízo/Lucro Líquido * _________________________________________________________________________________________________

- 20. Eventos recentes

- 21. Ações Civis Públicas ajuizadas em São Paulo/SP 21 A sentença de primeira instancia foi reformada pelo acórdão do Tribunal Regional do Trabalho da 2ª Região, a qual julgou parcialmente procedente as referidas ações. A Companhia foi notificada em 10 de fevereiro de 2017 e os termos mais significativos são: • Foram excluídas as seguintes condenações: (i) indenização por danos morais coletivos no valor de R$ 100 milhões; (ii) indenização por danos morais no valor de R$ 50 mil em favor de cada ex- trabalhador não diagnosticado com doenças relacionadas ao amianto; e (iii) toda e qualquer discussão acerca de familiares de ex-empregados. • Foram reduzidas as seguintes condenações: (i) danos morais e danos existenciais fixados em favor de cada ex-trabalhador já diagnosticado com doenças relacionadas ao amianto para R$ 100 mil e R$ 50 mil, respectivamente; e (ii) danos morais fixados em favor do Espólio de cada ex-trabalhador falecido após o ajuizamento das ações para R$ 100 mil. • Foi mantida a seguinte condenação: (i) assistência médica integral para os ex-colaboradores diagnosticados com doenças relacionadas ao amianto.

- 22. Ação Civil Pública ajuizada em Colombo/PR 22 A Eternit foi notificada em 10/03/2017 de uma Ação Civil Pública ajuizada pelo Ministério Público do Trabalho contra a Companhia, que se encontra em curso perante a 1ª Vara do Trabalho de Colombo, Estado do Paraná. Nesta ação existem distintos pedidos, entre os quais: • a condenação da empresa ao pagamento de R$ 85 milhões a título de danos morais coletivos; e • a substituição da matéria prima dentro do prazo de noventa dias. Foram pleiteados diversos pedidos em caráter liminar, dentre eles a substituição da matéria prima dentro do prazo de 90 dias, tendo sido indeferidos pelo Juízo de 1ª instância. Oportunamente a empresa apresentará sua defesa e espera que sejam consideradas as evidências técnicas e científicas no julgamento desta ação.

- 23. Site: www.eternit.com.br/ri E-mail: ri@eternit.com.br Mais Informações 23 Nelson Pazikas nelson.pazikas@eternit.com.br Paula D. A. Barhum Macedo paula.barhum@eternit.com.br Rodrigo Lopes da Luz rodrigo.luz@eternit.com.br Rua Dr. Fernandes Coelho, 85 - 8⁰ Andar Bairro: Pinheiros - São Paulo/SP CEP: 05423-040 Thiago Scheider thiago.scheider@eternit.com.br Telefones: +55 (11) 3194-3881 +55 (11) 3194-3872