17/08/2007 - Apimec - 1º Semestre 2007

- 3. Composição Acionária AES Holdings BNDES Brasil Ltda O 49,99% O 50,01% P 100,00% P 0,00% T 53,84% T 46,15% Cia. Brasiliana de Energia O 71,27% O 100,00% O 100,00% O 98,26% P 32,23% T 100,00% T 100,00% T 98,26% T 52,51% P 7,38% AES Uruguaiana AES ELPA T 4,44% Inc (Cayman) O = Ações Ordinárias P = Ações Preferenciais O 77,81% T = Total O 100,00% P 0,00% T 100,00% T 30,97% AES Uruguaiana AES Infoenergy Eletropaulo AES Tietê S.A. Empreend. S.A. 3

- 4. Perfil da Eletropaulo Área de Concessão Presente em 24 municípios na Grande São Paulo, incluindo a capital 42.359 km de linhas sub-transmissão aérea e subterrânea Capacidade Instalada de Distribuição – 12.867 MVA 4.336 colaboradores diretos Maior distribuidora de energia elétrica da América Latina em termos de Resumo Operacional e Financeiro receita R$ milhões 2005 2006 1S07 5,6 milhões de consumidores Total de Energia (GWh)(1 ) 36.499 38.183 19.637 Últimos 4 anos o crescimento médio Receita Líquida 8.321 8.354 3.490 ponderado da receita líquida (CAGR) foi de 6,78% EBITDA Ajustado(2 ) 2.145 2.491 1.294 Total de Ativos de R$ 12,9 bilhões Margem EBITDA Ajustado( 2 ) 25,8% 29,8% 37,1% (1) Inclui Clientes Livres. Lucro Líquido (155) 373 506 (2) EBITDA Ajustado = EBITDA + Despesa com Fundo de Pensão + RTE + itens extraordinários e não recorrentes. 4

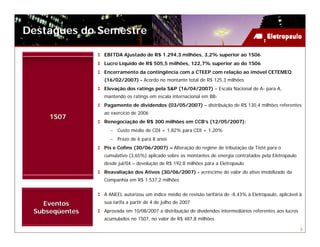

- 5. Destaques do Semestre EBITDA Ajustado de R$ 1.294,3 milhões, 3,2% superior ao 1S06 Lucro Líquido de R$ 505,5 milhões, 122,7% superior ao do 1S06 Encerramento da contingência com a CTEEP com relação ao imóvel CETEMEQ (16/02/2007) - Acordo no montante total de R$ 125,3 milhões Elevação dos ratings pela S&P (16/04/2007) – Escala Nacional de A- para A, mantendo os ratings em escala internacional em BB- Pagamento de dividendos (03/05/2007) – distribuição de R$ 130,4 milhões referentes ao exercício de 2006 1S07 Renegociação de R$ 300 milhões em CCB’s (12/05/2007): – Custo médio de CDI + 1,82% para CDI + 1,20% – Prazo de 6 para 8 anos Pis e Cofins (30/06/2007) – Alteração do regime de tributação da Tietê para o cumulativo (3,65%) aplicado sobre os montantes de energia contratados pela Eletropaulo desde jul/04 – devolução de R$ 192,8 milhões para a Eletropaulo Reavaliação dos Ativos (30/06/2007) - acréscimo do valor do ativo imobilizado da Companhia em R$ 1.537,2 milhões A ANEEL autorizou um índice médio de revisão tarifária de -8,43% à Eletropaulo, aplicável à Eventos sua tarifa a partir de 4 de julho de 2007 Subseqüentes Aprovada em 10/08/2007 a distribuição de dividendos intermediários referentes aos lucros acumulados no 1S07, no valor de R$ 487,8 milhões 5

- 6. Mercado Evolução do Consumo e Market Share (12 maiores) Consumo - TWh R$ Bilhões AES Sul RGE Piratininga 1,6 1,4 Aes Eletropaulo 2,0 CELPE 8,4 38,2 2,0 36,5 35,4 Bandeirantes 2,7 4,9 6,5 2,1 ELEKTRO 19,6 2,6 32,7 31,6 31,7 3,6 CEMIG 6,3 16,0 COELBA 2,7 2004 2005 2006 1S07 LIGHT COPEL CPFL 5,2 3,9 Consumo Cativo Consumo Livres 4,6 Evolução do Mercado Cativo (GWh) Energia Faturada no Brasil Excluindo os clientes livres atuais de todos os períodos anteriores perí 2006 – 347.371 GWh AES Sul RGE Piratininga 2,0% 1,8% Aes Eletropaulo 2,2% 9,1% CELPE 16.036 2,3% 15.741 Bandeirantes 15.379 2,3% 15.055 ELEKTRO CEMIG 2,8% 5,7% COELBA 3,0% COPEL LIGHT 5,4% 5,2% CPFL 2S05 1S06 2S06 1S07 5,3% 6

- 7. Mercado Comparação do Consumo em GWh % Mercado Total (2T07) Consumo Cativo 18,7% +3,9% 1,1% Clientes Livres 19.637 80,2% 18.895 Clientes Potencialmente +1,9% Livres 15.742 16.045 +5,2% +2,2% 6.222 6.548 +13,9% -4,9% 4.993 5.101 3.310 3.146 +2,6% 3.153 3.591 1.218 1.250 Residencial Industrial Comercial P. Públicos e Clientes Livres Mercado Cativo Mercado Total Outros Obs: Não considera consumo próprio 1S06 1S07 7

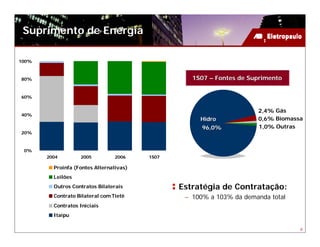

- 8. Suprimento de Energia 100% 80% 1S07 – Fontes de Suprimento 60% 2,4% Gás 40% Hidro 0,6% Biomassa 96,0% 1,0% Outras 20% 0% 2004 2005 2006 1S07 Proinfa (Fontes Alternativas) Leilões Outros Contratos Bilaterais Estratégia de Contratação: Contrato Bilateral com Tietê – 100% a 103% da demanda total Contratos Iniciais Itaipu 8

- 9. Destaques Operacionais Evolução das Perdas (%) Taxa de Arrecadação: % da Receita Bruta +0,16% +0,67% 13,53 12,91 99,70 11,99 12,16 12,18 97,50 99,00 99,10 99,04 7,04 6,42 5,50 5,67 5,69 6,49 6,49 6,49 6,49 6,49 2004 2005 2006 1S06 1S07 2004 2005 2006 1S06 1S07 Perdas Técnicas Perdas Comerciais Combate a Fraudes e Ligações Taxa de arrecadação (1S07) Clandestinas (1S07) – Poderes Públicos: 102,9% – 150 mil inspeções e 14,0 mil fraudes detectadas – Setor Privado: 99,5% – 35,0 mil regularizações de ligações clandestinas Cortes e Religações - média mensal (2T06 x 2T07) – Cortes - aumento de 106 mil para 118 mil – Religações - aumento de 70 mil para 71 mil 9

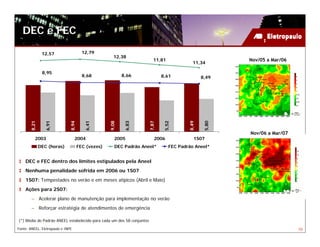

- 10. DEC e FEC 12,57 12,79 12,38 11,81 Nov/05 a Mar/06 11,34 8,95 8,68 8,66 8,61 8,49 8,21 6,91 8,94 6,41 9,08 6,83 7,87 5,52 8,49 5,80 Nov/06 a Mar/07 2003 2004 2005 2006 1S07 DEC (horas) FEC (vezes) DEC Padrão Aneel* FEC Padrão Aneel* DEC e FEC dentro dos limites estipulados pela Aneel Nenhuma penalidade sofrida em 2006 ou 1S07 1S07: Tempestades no verão e em meses atípicos (Abril e Maio) Ações para 2S07: – Acelerar plano de manutenção para implementação no verão – Reforçar estratégia de atendimentos de emergência (*) Média do Padrão ANEEL estabelecido para cada um dos 58 conjuntos Fonte: ANEEL, Eletropaulo e INPE 10

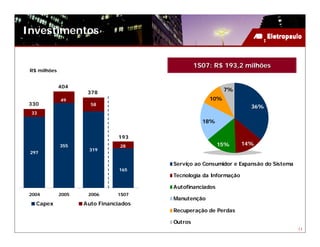

- 11. Investimentos 1S07: R$ 193,2 milhões R$ milhões 404 7% 378 49 10% 330 58 36% 33 18% 193 355 28 15% 14% 319 297 Serviço ao Consumidor e Expansão do Sistema 165 Tecnologia da Informação Autofinanciados 2004 2005 2006 1S07 Manutenção Capex Auto Financiados Recuperação de Perdas Outros 11

- 12. Revisão Tarifária 2007 2º Ciclo ANEEL autorizou um índice de revisão tarifária de -8,43% à Eletropaulo, aplicável a sua tarifa a partir de 4 de julho de 2007: R$ milhões PARCELA A 5.428,99 PARCELA B 2.089,02 BASE LÍQUIDA: LÍ WACC (pre-tax): (pre- Remuneração 708,59 4.700,20 15,08% Empresa de Referência 852,50 Inadimplência 49,45 BASE BRUTA: BRUTA: Taxa de Depreciação Depreciaç Depreciação 478,48 11.101,62 4,31% Outras Receitas (42,62) Receita Requerida 7.475,39 Fator X = 2,42% Receita Verificada 8.118,40 Receita Req. / Receita Ver. -7,92% Efeitos Financeiros (38,44) Efeitos Financeiros -0,51% Total Revisão Tarifária -8,43% 12

- 13. Evolução da Tarifa 30% 25% 18,6% 20% 15% 11,6% 11,5% 10% 2,1% 9,9% 8,0% 5% 16,9% 1,6% 3,6% 4,8% 0% 1,7% 1,6% -2,2% -4,3% -5% -6,2% -10% -8,4% -15% 2003 2004 2005 2006 2007 Parcela B Parcela A PIS/COFINS IGPM Tarifa Média 1S06 1S07 Variação % R$/MWh RESIDENCIAL 307,3 301,1 -2,0% INDUSTRIAL 240,5 257,4 7,0% COMERCIAL 278,7 286,0 2,6% OUTROS 229,2 234,0 2,1% TOTAL 278,1 282,5 1,6% 13

- 14. Resultados Receita Bruta Despesas Operacionais R$ milhões R$ milhões +6,1% +3,5% 5.723 2.564 2.654 5.393 342 514 2.233 2.036 +9,2% +1,9% 2.964 1.565 2.714 1.386 1.264 1.289 1.150 295 161 1.004 3.357 3.490 703 664 1.710 1.814 747 664 306 425 1S06 1S07 2T06 2T07 1S06 1S07 2T06 2T07 Demais Despesas Compra de Energia Receita Líquida Deduções à Receita operacional Encargos de Transmissão Aumento do mercado total (cativo + livres): Processo de reavaliação de depósitos judiciais – 1S07 x 1S06: 3,9% concluído em 30/06/2007: aumento de R$ 67,9 milhões – 2T07 x 2T06: 5,1% nas despesas operacionais Reajuste tarifário médio 11,45% desde 04 de julho Despesa com Compra de energia (2T07 x 2T06): de 2006 – Apesar da reversão de despesa de R$ 178,2 milhões no 2T07, decorrente da alteração do regime de tributação (PIS e Cofins) a despesa apresentou um aumento de R$ 39,1 milhões devido a: – Reversões de despesas extraordinárias de R$ 145,4 milhões no 2T06; – Aumento de R$ 72,2 milhões nos gastos com compra de energia de Itaipu, Leilão e Proinfa no 2T07 14

- 15. EBITDA R$ milhões 1S06 X 1S07 2T06 X 2T07 EBITDA 947,1 996,2 523,3 605,2 RTE 163,5 162,5 82,2 80,2 Fundação CESP 121,1 53,4 60,6 26,7 Provisão - RTE 21,9 14,5 5,0 9,2 Depósitos Judiciais 0,0 67,9 0,0 67,9 EBITDA Ajustado 1.253,5 1.294,3 671,2 789,2 Margem EBITDA Ajustado 37,3% 37,1% 39,3% 43,5% Aumento +3,2% Aumento +17,6% 15

- 16. Resultados Resultado Financeiro Lucro Líquido R$ milhões R$ milhões 18,7% 1S06 1S07 2T06 2T07 14,5% 11,8% 34,4 6,8% 9,0 505,5 +68,3% +122,7% 340,0 227,0 201,9 (126,1) 1S06 1S07 2T06 2T07 (247,8) Lucro Líquido Margem Líquida O melhor resultado financeiro reflete: Dividendos intermediários referentes aos – Aumento das receitas financeiras: lucros acumulados do 1S07, no valor de R$ Atualização Monetária de R$ 70,6 milhões referente a atualização dos depósitos judiciais (evento não 487,8 milhões recorrente) – Redução das despesas financeiras: – R$ 11,00/’000 ações ON Redução de R$ 441,6 milhões da dívida bruta e do – R$ 12,10/’000 ações PN custo médio (15,4% a.a. em Jun/06 para 12,6% a.a. em Jun/07) Apreciação de 11,0% do Real nos últimos 12 meses Data Ex-Dividendos 27/08/2007 aplicado sobre o passivo de US$ 580,0 milhões da Overseas II Data de Pagamento 03/09/2007 16

- 17. Dívida Consolidada Curto Prazo X Longo Prazo Dívida Bruta – 1S07 R$ milhões -30,0% - 9,9% 4.606 4.877 IGP-DI 4.435 4.256 4.435 21% 21% 53,5% 20% 20% 27% 27% 20% 20% 3.606 R$ milhões 2.979 2.979 Taxa Fixa 11,8% 79% 79% 80% 80% 80% 80% CDI/Selic Libor 73% 73% 33,4% 1,3% Fundo de Pensão: R$ 2.373 milhões 1T07 2T07 1S06 1S07 Credores Privados: R$ 2.007 milhões LP CP Dívida Líquida BNDES: R$ 55 milhões Destaques do Endividamento – Custo Médio e Prazo Médio últimos 12 meses 5,44 5,48 5,46 5,50 Dívida Bruta: redução em 9,1% (R$ 441,6 milhões) % 101,18% 104,28% 102,63% 105,30% 5 97,27% % 4 Dívida Líquida: redução em 30,0% (R$ 1,3 bilhão) 3,90 % 3 Moeda estrangeira: 1,3% do total (99,7% de Hedge) % 2 % 1 Aditamento do CCB (R$ 300 milhões) – Maio/2007: % 0 – Redução do custo médio de CDI + 1,82% para CDI + 1,20% 2T06 3T06 4T06 1T07 2T07 – Aumento do prazo médio de 3,5 para 5,5 anos Custo Médio - % CDI* a.a. Prazo Médio - anos *Taxa CDI fim de período 17

- 18. Fluxo de Caixa Gerencial R$ milhões 2T06 3T06 4T06 1T07 2T07 Saldo Inicial 358 619 767 1.166 1.301 Geração Operacional de Caixa 653 725 741 634 738 Investimentos (88) (75) (85) (95) (94) Despesa Financeira Líquida (85) (176) (91) (187) (130) Amortizações Líquidas (45) (158) (111) (71) (83) Fundação CESP (108) (85) (55) (48) (48) Imposto de Renda (67) (83) - (97) (99) Dividendos - - - - (130) Caixa Livre 261 148 399 135 155 Saldo Final 619 767 1.166 1.301 1.457 Geração de Caixa Operacional: crescimento da receita líquida faturada devido a consumo de energia de 5,9% superior ao 1T07 Despesas Financeiras: pagamentos de juros semestrais da 9ª emissão de debêntures (R$ 18,2 milhões) e do CCB (R$ 21,1 milhões) Dividendos: pagamento de R$ 130,0 milhões no dia 3 de maio de 2007, referentes ao exercício de 2006 18

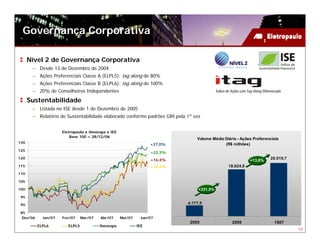

- 19. Governança Corporativa Nível 2 de Governança Corporativa – Desde 13 de Dezembro de 2004 – Ações Preferenciais Classe A (ELPL5): tag along de 80% – Ações Preferenciais Classe B (ELPL6): tag along de 100% – 20% de Conselheiros Independentes Sustentabilidade – Listada no ISE desde 1 de Dezembro de 2005 – Relatório de Sustentabilidade elaborado conforme padrões GRI pela 1ª vez Eletropaulo x Ibovespa x IEE Base 100 = 28/12/06 Volume Médio Diário - Ações Preferenciais 130 +27,0% (R$ milhões) 125 +22,3% 120 20.510,7 +16,4% +13,8% 115 +14,2% 18.024,9 110 105 100 +331,5% 95 90 4.177,5 85 Dez/06 Jan/07 Fev/07 Mar/07 Abr/07 Mai/07 Jun/07 2005 2006 1S07 ELPL6 ELPL5 Ibovespa IEE 19

- 20. Gestão Segurança Sempre Taxa de Freqüência e Gravidade Desde Out/06 a Companhia adota BBS (Behavior Based on Safety), programa que objetiva mudança comportamental 5,65 em segurança 4,12 Prêmio Funcoge 2006 (Fundação COGE), categoria Gestão 3,03 1.715 de Segurança e Saúde no Trabalho 2,80 2,91 801 Sistema de Gestão de Segurança e Saúde (OHSAS – 18001) 217 44 17 Comitês de Segurança 2003 2004 2005 2006 1S07 Taxa de Gravidade* Taxa de Frequência* * Conforme NRB (Legislação Brasileira) 20

- 21. Gestão Programas Sociais Projeto Eletropaulo na Comunidade (5ª edição em 2006) – 30 eventos em escolas públicas – total de 120 mil visitantes Circo das Artes e Creches Luz e Lápis – Desenvolvimento sócio-cultural de 650 crianças e adolescentes Salas de Leitura – 50 salas de leituras implantadas, proporcionando às comunidades de baixa renda acesso a cultura. Acervo de 1000 livros. O Consumidor é Show (*) – Shows gratuitos para 50 mil pessoas, 3 toneladas de alimentos arrecadados Voluntariado - Campanhas – Agasalho - arrecadação de 40 mil peças. – Páscoa - 650 ovos de chocolate – Natal 615 kits de natal (*) Com recursos da Lei Rouanet nº 8.313/91 21

- 22. Gestão Meio Ambiente Ampliação do escopo do Sistema de Gestão Ambiental (SGA) e da Certificação ISO 14001:2004 (182 para 188 sites certificados) Licenciamento Ambiental dos novos empreendimentos ou reformas. Iniciativa: Início do processo de licenciamento ambiental da infra-estrutura existente. Projeto Pomar: Parceria com a Secretaria Estadual de Meio Ambiente Arborização Urbana: Guia de arborização urbana, treinamentos sobre técnicas de poda, 2 projetos de P&D (R$ 630 mil) voltados a gestão da arborização e resíduos. Inovação tecnológica: cadastro de árvores no sistema geo-referenciado e “palm pilots”. Elaboração e publicação em 2006 do GRI (Global Reporting Initiative) – Relatório de Sustentabilidade Ambiental e implantação de indicadores ambientais Manutenção do acordo com World Wide Fund for Nature (WWF) – Divulgação e arrecadação de recursos para proteção da Amazônia 22

- 23. Conclusão Lucro Líquido de R$ 505,5 milhões no 1S07, 123,9% superior ao lucro líquido do 1S06 Redução de 30,0% na dívida líquida consolidada nos últimos 12 meses Alongamento do prazo médio da dívida de 3,9 para 5,5 anos Elevação dos ratings pela S&P em escala nacional de A- para A Taxa de Arrecadação de 99,7% R$ 487,8 milhões de dividendos declarados referentes ao 1S07 a serem pagos em 3 de Setembro de 2007 23

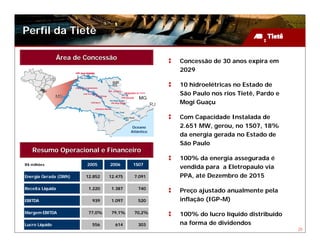

- 25. Perfil da Tietê Área de Concessão Concessão de 30 anos expira em 2029 10 hidroelétricas no Estado de São Paulo nos rios Tietê, Pardo e Mogi Guaçu Com Capacidade Instalada de Oceano 2.651 MW, gerou, no 1S07, 18% Atlântico da energia gerada no Estado de São Paulo Resumo Operacional e Financeiro 100% da energia assegurada é R$ milhões 2005 2006 1S07 vendida para a Eletropaulo via Energia Gerada (GWh) 12.852 12.475 7.091 PPA, até Dezembro de 2015 Receita Líquida 1.220 1.387 740 Preço ajustado anualmente pela EBITDA 939 1.097 520 inflação (IGP-M) Margem EBITDA 77,0% 79,1% 70,2% 100% do lucro líquido distribuído Lucro Líquido 556 614 303 na forma de dividendos 25

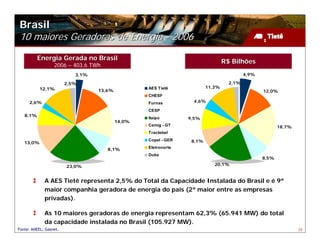

- 26. Brasil 10 maiores Geradoras de Energia - 2006 Energia Gerada no Brasil R$ Bilhões 2006 – 403,6 TWh 3,1% 4,9% 2,5% 2,1% 12,1% AES Tietê 11,3% 13,6% 12,0% CHESF 2,6% Furnas 4,6% CESP 8,1% Itaipú 9,5% 14,0% Cemig - GT 18,7% Tractebel 13,0% Copel - GER 8,1% Eletronorte 8,1% Duke 8,5% 23,0% 20,1% A AES Tietê representa 2,5% do Total da Capacidade Instalada do Brasil e é 9ª maior companhia geradora de energia do país (2ª maior entre as empresas privadas). As 10 maiores geradoras de energia representam 62,3% (65.941 MW) do total da capacidade instalada no Brasil (105.927 MW). Fonte: ANEEL; Gasnet. 26

- 27. Destaques do Semestre PIS/Cofins – Impacto positivo de R$ 49,2 milhões no lucro líquido no 2T07 Aumento das despesas de transmissão (TUSDgeração) – Efeito negativo de R$ 61,1 milhões no lucro líquido no 2T07 1S07 Ebitda de R$ 519,8 milhões no 1S07, 4,2% inferior ao 1S06 Lucro líquido de R$ 302,5 milhões no 1S07, redução de 1,0% em relação ao 1S06 Aprovação em Abril/2007, pela Aneel, das licenças adquiridas para a construção de 3 PCH’s no Estado do Rio de Janeiro Aprovada em 10 de agosto a distribuição de R$ 142,1 milhões em dividendos, correspondentes a 100% do lucro líquido do Eventos 2T07: Subseqüentes – R$ 1,42 por lote de mil ações ON – R$ 1,56 por lote de mil ações PN 27

- 28. Balanço Energético – 1S07 Energia Gerada – MW médio Energia Faturada - GWh +7,3% 7.239 6.749 738 177 115,1% 111,7% 128,7% 914 80,7% 97,6% 109,2% 106,9% 961 1.642 1.392 1.467 1.424 1.363 1.258 5.557 5.587 1.040 2001 2002 2003 2004 2005 2006 1S07 1S06 1S07 Geração - MW Médio Geração / Energia Assegurada Eletropaulo MRE CCEE/Perdas Aumento de 15,3% na Energia Gerada (1S07 x 1S06) Tarifa bilateral Eletropaulo: Julho/2006 a Maio/2007 - R$ 133,87/MWh Geração 28,7% superior a Energia Assegurada A partir de Junho/2007 – R$ 127,03/MWh (1.275 MW médios) Tarifa MRE – R$ 7,47/MWh Crescimento de 22,5% no volume de vendas para Tarifa CCEE * – R$ 44,05/MWh CCEE/MRE (1S07 x 1S06) * média do 1S07 28

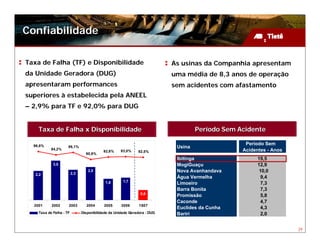

- 29. Confiabilidade Taxa de Falha (TF) e Disponibilidade As usinas da Companhia apresentam da Unidade Geradora (DUG) uma média de 8,3 anos de operação apresentaram performances sem acidentes com afastamento superiores à estabelecida pela ANEEL – 2,9% para TF e 92,0% para DUG Taxa de Falha x Disponibilidade Período Sem Acidente 96,8% Período Sem 94,2% 96,1% Usina 92,6% 93,0% 92,5% Acidentes - Anos 90,9% Ibitinga 19,5 3,0 MogiGuaçu 12,9 2,3 2,5 Nova Avanhandava 10,0 2,2 Água Vermelha 9,4 1,6 1,7 Limoeiro 7,3 Barra Bonita 7,3 0,8 Promissão 5,8 Caconde 4,7 2001 2002 2003 2004 2005 2006 1S07 Euclides da Cunha 4,3 Taxa de Falha - TF Disponibilidade da Unidade Geradora - DUG Bariri 2,0 29

- 30. Investimentos Capex – 1S07: R$ 21,7 milhões 1S07 – Recapacitação e Modernização de usinas – R$ 12,0 milhões – Meio Ambiente (reflorestamento) – R$ 5,0 milhões 16,2% 2,4% – Pequenas Centrais Hidrelétricas (PCH’s) – R$ 3,5 milhões 3,0% Equip. 22,9% Hidrovia – Outros (SAP, Hidrovia etc.) – R$ 1,2 milhões PCH Estimativa de Capex para 2007: R$ 75,5 milhões: TI – R$ 22,4 milhões: Construção de 3 PCHs no interior do Estado Meio Amb. de São Paulo, totalizando 8MW de potência instalada 55,5% – R$ 36,6 milhões: Recapacitação e modernização das usinas – R$ 11,7 milhões: Meio Ambiente R$ milhões – R$ 4,8 milhões: SAP 75,5 Investimento em Pequenas Centrais Hidrelétricas 46,5 – Aquisição de licenças para construção de 3 PCHs no Estado do 27,5 Rio de Janeiro, com capacidade instalada total de 52 MW e 21,9 21,7 12,4 energia assegurada de 28,97 MW médios, aprovados pela ANEEL – investimento previsto de R$ 225 milhões em 2 anos, dos quais já foram investidos R$ 15,3 milhões 2003 2004 2005 2006 1S07 2007e 30

- 31. Obrigação de Expansão Obrigação: expandir a capacidade instalada em, no mínimo, 15% (400 MW), até dezembro de 2007: – aumento da capacidade instalada no Estado de São Paulo; ou – contratação, por prazo superior a 5 anos, de energia de novos empreendimentos do Estado Restrições para cumprimento: – Estado de São Paulo – insuficiência de recursos hídricos e restrições ambientais para instalação de usinas térmicas – Fornecimento de gás restrito – Lei do Novo Modelo do Setor Elétrico (Lei nº. 10.848/04) Proposta apresentada pela AES Tietê ao Governo do Estado de SP: – Contratação de consultoria especializada para elaborar em 12 meses um relatório técnico que abordará dos ângulos técnico, financeiro, regulatório e ambiental, as possibilidades de expansão da capacidade geradora no Estado de SP à luz do Novo Modelo do Setor Elétrico Até o momento a AES Tietê não recebeu nenhuma resposta formal por parte do Governo ou da Aneel 31

- 32. Resultados Receita Líquida Custos e Despesas Operacionais R$ milhões R$ milhões +6,1% 740.4 698.0 +33,2% 253 190 +9,1% 164 175 +70,8% 380.7 74 348.8 96 132 82 36 45 44 34 33 16 16 16 1S06 1S07 2T06 2T07 1S06 1S07 2T06 2T07 Compra de Energia, Encargos e Recursos hídricos Demais Despesas Operacionais Depreciação Receita líquida do 1S07 foi 6% superior ao 1S06: Aumento de 33,2% nos custos e despesas (i) reajuste no preço do contrato bilateral em operacionais principalmente em função de itens Julho/06 (0,9%) extraordinários ocorridos no 1S07: (ii) maior volume de energia demandado pela (i) Compra de energia – Contabilização de R$ 92,5 milhões Eletropaulo e maiores vendas para o CCEE / MRE decorrentes do aumento da tarifa de transmissão no 1T07. (TUSDgeração) – Res. Homolog. 497/07 (iii) Impacto positivo de R$ 28,5 milhões decorrente da mudança no regime de tributação do PIS/Cofins 32

- 33. Resultados EBITDA R$ milhões 77,7% 70,2% 77,1% 542,5 -4,2% 519,8 61,1% -13,5% 268,8 232,6 1S06 1S07 2T06 2T07 Margem EBITDA 33

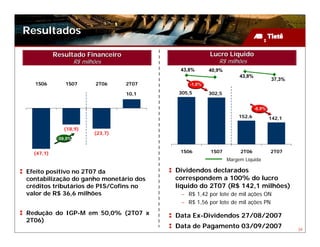

- 34. Resultados Resultado Financeiro Lucro Líquido R$ milhões R$ milhões 43,8% 40,9% 43,8% 37,3% 1S06 1S07 2T06 2T07 -1,0% 10,1 305,5 302,5 -6,9% 152,6 142,1 (18,9) (23,7) -59,9% (47,1) 1S06 1S07 2T06 2T07 Margem Líquida Efeito positivo no 2T07 da Dividendos declarados contabilização do ganho monetário dos correspondem a 100% do lucro créditos tributários de PIS/Cofins no líquido do 2T07 (R$ 142,1 milhões) valor de R$ 36,6 milhões – R$ 1,42 por lote de mil ações ON – R$ 1,56 por lote de mil ações PN Redução do IGP-M em 50,0% (2T07 x Data Ex-Dividendos 27/08/2007 2T06) Data de Pagamento 03/09/2007 34

- 35. Endividamento R$ milhões Montante Credor Vencimento Custo Garantia Vencimento 1.305,2 Eletrobras mai/13 IGP-M + 10% a.a. Recebíveis 4,9 FunCesp III set/27 IGP-M + 6% a.a. Recebíveis Dívida Líquida R$ Milhões 3,2x Dívida Líquida Dívida Líquida / EBITDA 2,0x 1,4x 0,7x 0,6x 0,7x 1.406 1.254 1.096 676 682 661 2002 2003 2004 2005 2006 1S07 Disponibilidades em 30/06/2007 = R$ 578 milhões – Aplicações financeiras com prazos inferiores à 90 dias – Rentabilidade média em torno de 100% do CDI 35

- 36. Fluxo de Caixa R$ milhões 2T06 3T06 4T06 1T07 2T07 Saldo Inicial 852 777 674 691 687 Geração Operacional de Caixa 308 290 280 288 308 Investimentos (6) (8) (24) (10) (12) Despesas Financeiras Líquidas (18) (15) (19) (16) (18) Amortização Líquida (44) (50) (45) (46) (48) Imposto de Renda (20) (16) (32) (220) (17) Dividendos e JSCP (295) (305) (143) - (325) Caixa Livre (74) (104) 17 (4) (112) Saldo Final 777 674 691 687 574 Fluxo de caixa livre do 2T07 negativo em R$ 112,3 milhões, devido aos pagamentos de R$ 165,1 milhões e de R$ 160,5 milhões referentes aos dividendos sobre o lucro apurado no 4T06 e no 1T07, respectivamente 36

- 37. Mercado de Capitais Tietê x Ibovespa x IEE - Index 100 = junho/06 170 Sustentabilidade 160 57,6% – Relatório de Sustentabilidade 150 48,5% 44,2% elaborado conforme padrões 140 44,1% 130 GRI pela primeira vez. 120 110 100 90 jun/06 set/06 dez/06 mar/07 jun/07 GETI3 GETI4 Ibovespa IEE Volume financeiro média/dia Payout Dividend Yield (R$ mil) 64,0% 9.726 12,0% 100% 2006 11,4% 72,4% 5.930 5.714 GETI3 13,2% 96,9% 2005 3.441 4.232 13,2% GETI4 1.813 4.012 13,4% 1.628 1.698 95,0% 2004 12,3% 2005 2006 1H2007 37

- 38. Gestão Programas Sociais Projeto Geração Cidadania – Apoio a projetos culturais, educativos e/ou de desenvolvimento humano que beneficiam comunidades do interior do estado de São Paulo Projeto Acorde para o Meio Ambiente – 9 Concertos gratuitos realizados em diferentes cidades. Público total de 18 mil pessoas e arrecadação de 2,3 toneladas de alimentos doados a diversas instituições Projeto Salas de Leitura – 25 Salas de leitura contendo acervo de mil livros Projeto Guri – Patrocínio a cinco pólos. Mais de 700 crianças de famílias de baixa renda Têm a oportunidade de aprender a tocar instrumentos musicais e participar de coral 38

- 39. Gestão Meio Ambiente Conexões Globais – Alinhamento das ações da empresa às Convenções e Tratados Internacionais – Ações da AES Brasil adotadas como “Best Practice” pela AES Corp – Repercussão positiva junto às autoridades ambientais e às ONGs que atuam nesta área. Crédito de Carbono – Avaliação de Projetos em andamento Programa de Flora – Produção de 1 milhão de mudas no viveiro da Usina Promissão - Doação de mudas à sociedade, produtores rurais, prefeituras e ONGs Programa de Manejo Pesqueiro – Produção e soltura de 2,5 milhões de alevinos nos 10 reservatórios 39

- 40. Conclusão Geração 29% acima da energia assegurada no 1S07 Lucro líquido de R$ 302,5 milhões no 1S07, redução de 1,0% em relação ao 1S06, com Margem Líquida de 40,9% ante 43,8% no 1S06 – A redução do lucro líquido deve-se principalmente ao aumento de R$ 92,5 milhões nas despesas com transmissão (TUSDgeração) - evento extraordinário Distribuição de 100% do lucro líquido do 1S07* na forma de dividendos, no valor total de R$ 302,6 milhões Busca por novas oportunidades de investimento e expansão, visando incrementar os resultados da Companhia * R$ 160,5 milhões referentes ao lucro do 1T07 distribuídos em 06/06/2007 e R$ 142,1 milhões referentes ao lucro do 2T07 a serem pagos em 03/09/2007 40

- 41. ELETROPAULO METROPOLITANA AES TIETÊ S.A. ELETRICIDADE DE SÃO PAULO S.A. 41

- 42. Declarações contidas neste documento, relativas à perspectiva dos negócios, às projeções de resultados operacionais e financeiros e ao potencial de crescimento das Empresas, constituem-se em meras previsões e foram baseadas nas expectativas da administração em relação ao futuro das Empresas. Essas expectativas são altamente dependentes de mudanças no mercado, do desempenho econômico do Brasil, do setor elétrico e do mercado internacional, estando, portanto, sujeitas a mudanças. 42