Rynek mocy - i co dalej?

- 1. RYNEK MOCY I CO DALEJ? dr Aleksandra Gawlikowska-Fyk | Webinarium 30.04.2020 r. www.forum-energii.eu

- 2. Rynek mocy – gdzie jesteśmy Zebrane dane i doświadczenia - za nami już cztery aukcje główne rynku mocy oraz pierwsza aukcja dodatkowa. • Rynek mocy, w kształcie jaki znamy, właśnie się kończy. • Od 1 lipca 2025 r. nie będzie mógł wspierać węgla. Dotyczy to już tegorocznej aukcji! • Co dalej z rynkiem mocy?

- 3. Wyniki dotychczasowych aukcji Aukcje Rok dostawy Moc zgłoszona Moc zakontraktowana w danej aukcji Moc zakontraktowana na dany rok dostaw (narastająco) Cena aukcyjna Pierwsza aukcja (15.11.2018) 2021 26 000 MW 22 427,066 MW 22 427,066 MW 240,32 zł/kW/rok Druga aukcja (5.12.2018) 2022 13 000 MW 10 580,056 MW 23 038,875 MW 198,00 zł/kW/rok Trzecia aukcja (21.12.2018) 2023 13 000 MW 10 631,191 MW 23 215,010 MW 202,99 zł/kW/rok Czwarta aukcja (6.12.2019) 2024 12 000 MW 8 671,154 MW 22 107,576 MW 259,87 zł/kW/rok

- 4. Pierwsza aukcja * kategoria inne uwzględnia m.in. elektrownie wodne, wielopaliwowe oraz biomasowe. ** kontrakt uwzględnia tzw. zielony bonus – 2-letnie przedłużenie kontraktu przyznawane jednostkom o emisyjności CO2 niższej niż 450 g/kWh oraz elektrociepłowniom oddającym ponad 50% produkowanego ciepła do miejskich sieci ciepłowniczych. Źródło: opracowanie własne na podstawie danych URE i PSE. GAZ** 17 lat 438 MW 2,0% GAZ** 7 lat 394 MW 1,8% GAZ 5 lat 496 MW 2,2% GAZ 1 rok 806 MW 3,6% WĘGIEL 15 lat 3628 MW 16,2% WĘGIEL** 7 lat 251 MW 1,1% WĘGIEL 5 lat 7109 MW 31,7% WĘGIEL 1 rok 6859 MW 30,6% DSR 5 lat 5 MW 0,02% DSR 1 rok 612 MW 2,7% INNE* 15 lat 62 MW 0,3% INNE* 7 lat 77 MW 0,3% INNE* 1 rok 1692 MW 7,5%

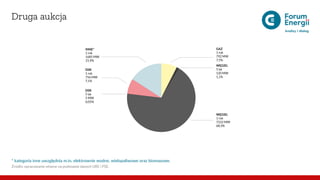

- 5. Druga aukcja WĘGIEL 1 rok 7222 MW 68,3% WĘGIEL 5 lat 120 MW 1,1% GAZ 1 rok 792 MW 7,5% INNE* 1 rok 1685 MW 15,9% DSR 1 rok 756 MW 7,1% DSR 5 lat 5 MW 0,05% * kategoria inne uwzględnia m.in. elektrownie wodne, wielopaliwowe oraz biomasowe. Źródło: opracowanie własne na podstawie danych URE i PSE.

- 6. Trzecia aukcja WĘGIEL 1 rok 7479 MW 70,4% WĘGIEL 15 lat 853 MW 8,0% GAZ 1 rok 509 MW 4,8% INNE* 1 rok 999 MW 9,4% DSR 1 rok 791 MW 7,4% * kategoria inne uwzględnia m.in. elektrownie wodne, wielopaliwowe oraz biomasowe. Źródło: opracowanie własne na podstawie danych URE i PSE.

- 7. * kategoria inne uwzględnia m.in. elektrownie wodne, wielopaliwowe oraz biomasowe. ** kontrakt uwzględnia tzw. „zielony bonus” - 2-letnie przedłużenie kontraktu przyznawane jednostką o emisyjności CO2 niższej niż 450g/kWh oraz elektrociepłowniom oddającym ponad 50% produkowanego ciepła do miejskich sieci ciepłowniczych Źródło: opracowanie własne na podstawie danych URE i PSE. Czwarta aukcja GAZ 1 rok 534 MW 6% WĘGIEL** 7 lat 266 MW 3% DSR 1 rok 1031 MW 12% GAZ 15 lat 65 MW 1% GAZ** 17 lat 1335 MW 15% GAZ** 7 lat 65 MW 1% WĘGIEL 1 rok 1076 MW 12% WĘGIEL 5 lat 3835 MW 44% INNE* 17 lat 40 MW 0% INNE* 7 lat 15 MW 0% INNE 5 lat 15 MW 0% INNE 1 rok 362 MW 4%

- 8. Moc zakontraktowana w podziale na paliwa *kategoria inne uwzględnia elektrownie wielopaliwowe oraz biomasowe Źródło: opracowanie własne na podstawie danych URE i PSE. WĘGIEL GAZ ZIEMNY WODNE DSR INNE* 0 5000 10000 15000 20000 25000 30000 MW 2021 2022 2023 2024 17 846 2 134 1 725 617 106 18 330 2 120 1 723 766 100 19 440 1 837 1 066 801 71 17 137 3 346 400 1041 184

- 9. DSR Źródło: opracowanie własne na podstawie danych URE i PSE. 2021 2022 2023 2024 MW 0 100 200 300 400 500 600 700 ENERNOC / Enel X Enspirion Sp. z o.o. PGE TAURON POLSKA ENERGIA S.A. Zakłady Górniczo-Hutnicze Bolesław S.A. Power Block sp. z o.o.

- 10. Suma wynagrodzenia za moc w latach 2021-2040 Źródło: opracowanie własne na podstawie danych URE i PSE. 0 1 2 3 4 5 6 mld zł AUKCJE GŁÓWNE AUKCJE DODATKOWE 2021 2022 2023 2024 2025 2026 20282027 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 5,4 mld

- 11. Wynagrodzenie w podziale na przedsiębiorstwa mld zł 0 4 2 6 8 10 12 PGE Tauron Enea Energa Orlen PGNiG pozostałe 2021 2022 2023 2024 Źródło: opracowanie własne na podstawie danych URE i PSE.

- 12. Wyniki aukcji dodatkowych kwartał 1 kwartał 2 1 727 kwartał 3 2021 roku kwartał 4 ZAKONTRAKTOWANO NIEPOKRYTE ZAPOTRZEBOWANIE 0 500 1 000 1 500 2 000 2 500 3 000 3 500 MW 881 303 857 156 1 004 617 2 481 Źródło: opracowanie własne na podstawie danych URE i PSE.

- 13. Plusy i minusy rynku mocy • Zabezpieczenie mocy w systemie do roku 2026, choć weryfikacja ich rzeczywistej dostępności na potrzeby operatora systemu przesyłowego nastąpi dopiero w 2021 roku. • Rozwinięcie usług DSR, a potencjalnie także magazynów. • Większa transparentność i urynkowienie pozyskiwania usługi rezerw mocy. • Nałożenie dużego, dodatkowego kosztu na odbiorców. • Odłożenie w czasie dywersyfikacji miksu. • Brak działań w kierunku poprawy elastyczności systemu energetycznego. • Brak przedsięwzięć redukujących emisję CO2 . • Przekontraktowanie mocy przy spadającym zapotrzebowaniu. • Rynek mocy słono kosztuje (5,4 mld zł w 2021 r.), ale ile dokładnie? Jak wprowadzić opłatę mocową, gdy gospodarka będzie odbijać się po pandemii COVID-19?

- 14. Limit emisji a dostępność mocy w przyszłych aukcjach 0 5 000 10 000 1 5000 20 000 25 000 30 000 2021 2022 2023 2024 2025 2026 20282027 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 MOC ZAKONTRAKTOWANA W AUKCJI DODATKOWEJ WYGASŁE KONTRAKTY ELEKTROWNI WĘGLOWYCH BEZ MOŻLIWOŚCI ODNOWIENIA MOC ZAKONTRAKTOWANA W AUKCJACH GŁÓWNYCH MW 550 g CO2 /kWh Bloki węglowe nie mogą zawierać nowych kontraktów. Źródło: opracowanie własne na podstawie danych URE i PSE.

- 15. Rynek mocy i co dalej? Reforma Pakiet zimowy; limit emisyjności 550 Czysty mechanizm mocy przyjazny OZE, DSR, magazynom Rezerwa strategiczna + elastyczność Na 2025 większość mocy zakontraktowana Ile gazu w energetyce neutralność klimatyczna i potrzeby ciepłownictwa

- 16. DZIĘK UJĘ Z A U WAGĘ dr Aleksandra Gawlikowska-Fyk Forum Energii

- 17. 14 maja 2020, wtorek, godz. 16:00 Energia odnawialna w ciepłownictwie. Technologie które zmienią rzeczywistość w najbliższej dekadzie. 7 maja, czwartek, godz. 9:30 Spółdzielnie energetyczne. Zasady funkcjonowania. LIVEDLA MIAST Najbliższe webinaria Forum Energii