trippieceの2億円資金調達プロセス 先生:小泉 文明

- 2. 自己紹介 大和証券SMBC株式会社 IPO/M&A(アドバイザー) 株式会社ミクシィ ベンチャー経営(調達側) ベンチャー投資、LP出資(投資側) 株式会社トリッピース ベンチャー経営(調達側)

- 10. VCに起こった変化(おさらい)

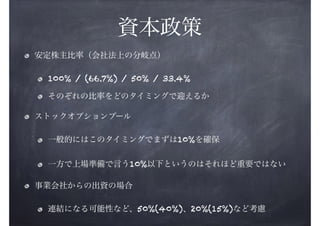

- 17. 資本政策 安定株主比率(会社法上の分岐点) 100% / (66.7%) / 50% / 33.4% そのぞれの比率をどのタイミングで迎えるか ストックオプションプール 一般的にはこのタイミングでまずは10%を確保 一方で上場準備で言う10%以下というのはそれほど重要ではない 事業会社からの出資の場合 連結になる可能性など、50%(40%)、20%(15%)など考慮

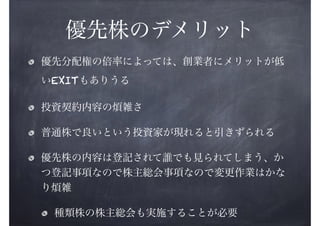

- 19. 交渉条件 バリュエーションや出資比率に応じた交渉ポイ ントの重み付け point 1 point 2 point 3 point 4 ○ △ × × 10-15 10%-15% ○ ○ △ × 10-15 15-20% ○ ○ ○ × 15-20 10-15% ○ ○ ○ ○ -10億 10%以下

- 26. 質疑応答